管理者能力、分析师关注与企业创新

2022-04-23吕慧珍王志豪

吕慧珍 王志豪

Managerial Ability, Analyst Concerns and Enterprise Innovation

——An Empirical Analysis Based on China's A-Share Listed Companies

LV Hui-zhen1, WANG Zhi-hao2

(1.Law & Business College of Hubei University of Economics, Wuhan 430205, China;

2.Patent Examination Cooperation Hubei Center of the Patent Office, CNIPA, Wuhan 430000, China)

【摘 要】創新是企业发展和提升竞争力的重要内生变量,那么企业创新受哪些因素影响呢?论文以2010-2019年沪深两市A股上市公司为样本,检验管理者能力和分析师关注对企业创新的影响。研究表明,管理者能力和分析师关注对企业创新均具有显著正向影响,即管理者能力越强,企业创新效率越高;分析师关注程度越高,企业创新效率越高。论文不仅对管理者能力、分析师关注和企业创新的相关理论研究是有益的补充,而且为推动和提升企业创新提供了可行的思路与途径。

【Abstract】Innovation is an important endogenous variable for enterprise development and promotion of competitiveness. So what are the factors that affect enterprise innovation? This paper takes A-share listed companies in Shanghai and Shenzhen from 2010 to 2019 as a sample to test the impact of managerial ability and analyst concerns on enterprise innovation. The research shows that the managerial ability and analyst concerns have a significant positive impact on enterprise innovation, that is, the stronger the managerial ability, the higher the enterprise innovation efficiency; the higher the analyst concerns, the higher the enterprise innovation efficiency. This paper is not only a beneficial supplement to the relevant theoretical research of managerial ability, analyst concerns and enterprise innovation, but also provides a feasible ideas and ways to promote and improve enterprise innovation.

【关键词】管理者能力;分析师关注;企业创新;创新效率

【Keywords】managerial ability; analyst concerns; enterprise innovation; innovation efficiency

【中图分类号】F272.92;F273.1 【文献标志码】A 【文章编号】1673-1069(2022)02-0105-03

1 引言

对于一个追求卓越与发展的企业来说,创新无疑是最根本的驱动力,创新在为企业带来发展的同时也能够起到与新经济发展状态相适应的作用。因此,对于企业而言,创新是发展道路上必不可少的一环。基于以上研究背景,本文将研究管理者能力、分析师关注这两个因素对企业创新的影响。第一,以管理者能力为切入点,探究管理者能力对企业创新的影响;第二,检验在中国资本市场情境下,分析师的关注究竟可以促进还是抑制企业的技术创新。

样本选择了在2010-2019年期间沪深两市的A股上市公司,研究结果发现,管理者能力和分析师关注均对企业创新具有显著正向影响。此外,考虑产权性质和行业竞争水平,研究发现:相对于民营企业,在国有企业内部,管理者能力越高,分析师关注越高,越有助于促进企业创新;管理者能力和分析师关注对企业创新的促进作用在行业竞争水平高的行业表现更为明显。

2 理论分析与研究假设

2.1 管理者能力对企业创新的影响

管理人员本身具有一定的信息整合能力。Jensen(1986)指出,现代企业的特点是经营权和所有权进行了分离,这样就导致管理者和所有者之间利益的不一致,进而产生一系列代理问题;管理者的最终目标是希望实现利益最大化,为了完成这个目标可能会牺牲企业的长期利益,从而为了短期利润,减少企业发展的支出,如研发支出、创新活动等,这些活动虽然对企业长期发展有利,但是短期并不能够看到收益,管理者往往不愿意过多地进行投资,这就会形成恶性的循环,最终形成管理者和企业创新活动之间的代理问题。Chemmanur等(2010)的研究表明,公司在发行股票时,不管是第一次还是后续增发,管理者能力越高的公司,信息不对称的程度反而越低。这是由于管理者能力越高对于资产的运用效率越高,外部对于其认可度也大大提升,最终导致管理者忽略信息的不对称。这也就意味着信息高度对称的情况下更利于企业的创新产生进展,而管理者恰恰可以改善这种信息对称性问题。同时,管理人员的能力与其创新意愿呈正相关。任何创新都伴随有一定的风险,如果创新失败导致利益损失,最终管理者可能会被解雇掉。但管理人员的能力可以帮助其抵御一部分的风险,这也就是能力强的人更爱冒险进行创新的原因。因此本文提出第1个研究假设(H1):管理者能力对企业创新具有显著正向影响。

2.2 分析师关注对企业创新的影响

业绩压力假设普遍认为,分析师的关注会影响企业管理层的短期业绩压力,职业经理人市场的竞争开始日趋激烈,最终导致管理层会优先考虑职业发展、市场声誉以及未来的自身收益等因素,在最终决策中会选择风险较低的项目,从而牺牲企业的长远发展代价来达到短期的业绩,这个过程会阻碍企业创新。在此基础上,本文提出第2个研究假设(H2):分析师的关注度与企业创新成效呈现出正相关的态势。

2.3 不同产权性质下管理者能力、分析师关注对企业创新影响的差异

就产权性质来看,企业根据所有权可分为国有企业和民营企业。相比之下,国企的委托代理问题更严重。国有企业所具有的特殊属性使其往往具有政府的显性和隐性担保,经济不善时也可能会存在政府“兜底”的支持,因此,相较于私有企业,国有企业往往具有更低的创新激励,而创新活动本身所具有的高投入存在短期内产出较低,甚至创新失败的现象,会进一步削弱国企经营者的创新激励。然而,以上仅仅是探讨了企业属性本身对创新效率的影响。因此,本文提出第3个研究假设(H3):相对于民营企业,在国有企业内部,管理者能力越高,分析师关注越高,越利于促进企业创新。

2.4 不同行业竞争程度下管理者能力、分析师关注对企业创新影响的差异

以行业竞争程度为视角,分析不同的竞争环境下,管理者能力和分析师关注程度对企业创新影响的差异化。因此,本文提出第4个研究假设(H4):管理者能力和分析师关注程度对企业创新的促进作用在行业竞争水平高的行业表现更为明显。

3 研究设计与变量说明

3.1 样本选择

本文选取2010-2019年沪深两市A股上市公司的数据作为样本,研究样本的选择过程如下:首先,剔除金融类上市公司样本;其次,剔除ST的样本;最后,对所有连续变量进行1%的缩尾处理。数据来源为wind数据库、同花顺数据库以及国泰安数据库。

3.2 变量选取

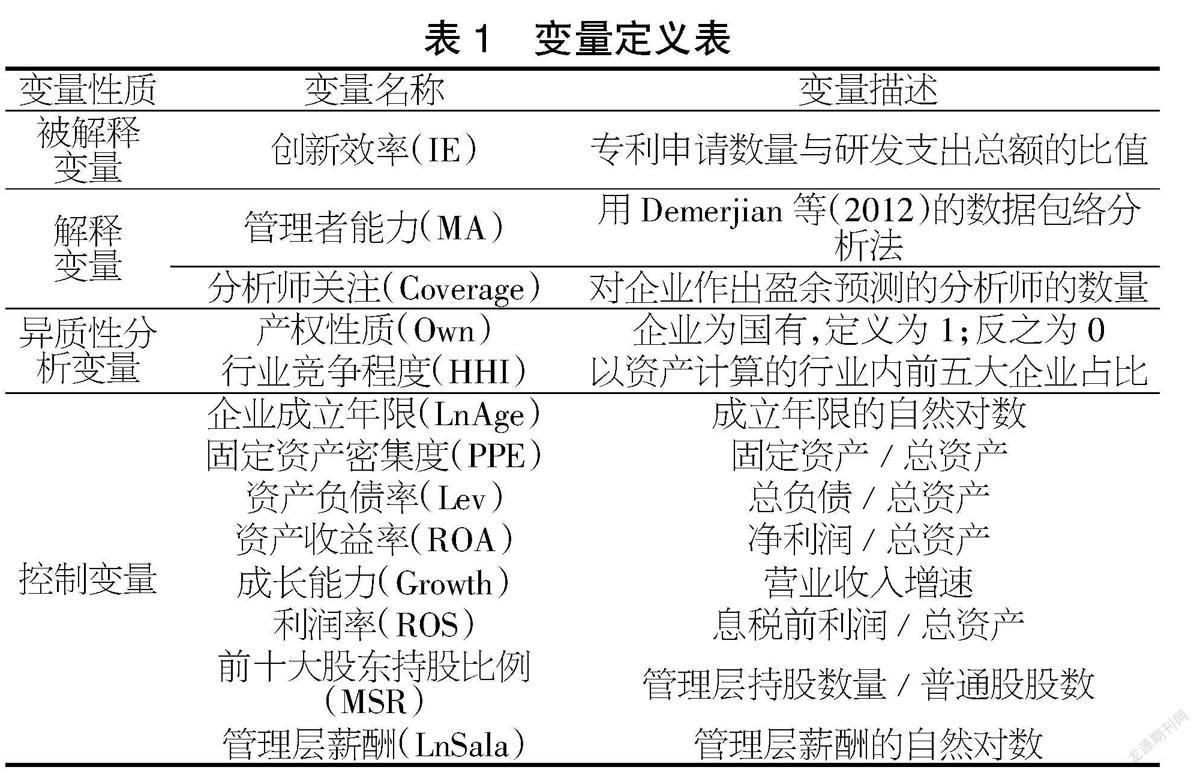

3.2.1 被解释变量

企业创新能力。目前国内多数研究主要采用研究与开发投入(R&D)衡量企业创新能力,具体以专利申请数量与研发支出总额的比值(IE)作为测度指标。由于指标数值很小,为了提高观测创新效率的估计系数的可读性,把指标IE扩大107倍。该操作仅会对回归系数大小产生影响,并不会影响变量的显著性和影响方向。

3.2.2 核心解释变量

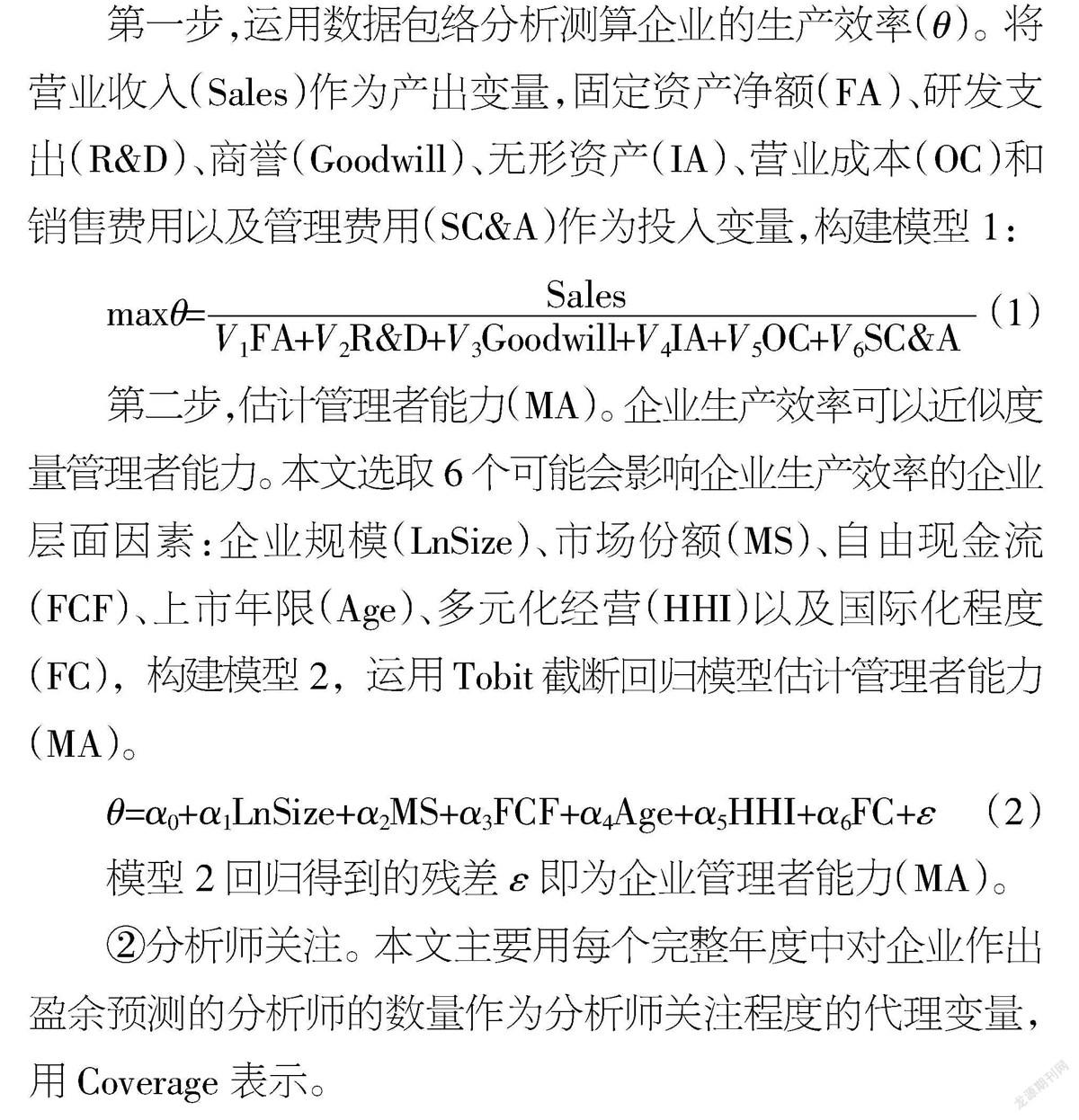

①管理者能力。目前,被广泛认同的管理者能力的衡量方法是Demerjian等(2012)提出的数据包络分析(DEA)方法。因此,本文也采用Demerjian等(2012)的方法来衡量管理者能力。具体步骤如下:

第一步,运用数据包络分析测算企业的生产效率(θ)。将营业收入(Sales)作为产出变量,固定资产净额(FA)、研发支出(R&D)、商誉(Goodwill)、无形资产(IA)、营业成本(OC)和销售费用以及管理费用(SC&A)作为投入变量,构建模型1:

maxθ= (1)

第二步,估计管理者能力(MA)。企业生产效率可以近似度量管理者能力。本文选取6个可能会影响企业生产效率的企业层面因素:企业规模(LnSize)、市场份额(MS)、自由现金流(FCF)、上市年限(Age)、多元化经营(HHI)以及国际化程度(FC),构建模型2,运用Tobit截断回归模型估计管理者能力(MA)。

θ=α0+α1LnSize+α2MS+α3FCF+α4Age+α5HHI+α6FC+ε (2)

模型2回归得到的残差ε即为企业管理者能力(MA)。

②分析师关注。本文主要用每个完整年度中對企业作出盈余预测的分析师的数量作为分析师关注程度的代理变量,用Coverage表示。

3.2.3 异质性分析

主要从产权性质和行业竞争程度两个角度进行。产权性质:当企业性质隶属于国有企业时,定义为1;反之,则定义为0。行业竞争程度:以资产为基础测度的某行业前五大企业所占份额。该值越大,表明企业所在行业竞争程度越小,垄断水平越高。3.2.4 控制变量

本文选取了一些可能影响企业创新的其他因素进行了控制,具体包括企业成立年限(LnAge)、固定资产密集度(PPE)、资产负债率(Lev)、资产收益率(ROA)、成长能力(Growth)、利润率(ROS)、前十大股东持股比例(MSR)、管理层薪酬(LnSala)(见表1)。

3.3 模型构建

为检验管理者能力和分析师关注程度对企业创新的影响,本文构建实证模型如下:

IEi,t=α0+α1Xi,j,t+α2LnAgei,t+α3PPEi,t+α4Levi,t+α5ROAi,t+α6Growthi,t+α7ROSi,t+α8MSRi,t+α9LnSalai,t+ε (3)

IEi,t=β0+β1Xi,j,t+β2Xi,j,tOwn+β3Own+β4LnAgei,t+β5PPEi,t+β6Levi,t+β7ROAi,t+β8Growthi,t+β9ROSi,t+β10MSRi,t+β11LnSalai,t+ε (4)

IEi,t=β0+β1Xi,j,t+β2Xi,j,tHHI+β3HHI+β4LnAgei,t+β5PPEi,t+β6Levi,t+β7ROAi,t+β8Growthi,t+β9ROSi,t+β10MSRi,t+β11LnSalai,t+ε (5)

其中,i和t分别表示个体和时间,而Xi,j,t为核心解释变量,即当j=1时表示管理者能力,j=2时表示分析师关注程度,其他符号如上述定义所示。

3.4 描述性统计

表2所示为本文变量的描述性统计分析结果。其中,创新效率指标最小值为6.606,最大值为28.761,平均水平为18.889,表明从上市公司整体来看,全样本的创新水平处于较低水平,仍具有较高的增长空间。同时,标准差为1.805,表明各公司之间进行对比,创新能力仍存在较大差异性。

4 实证分析

4.1 实证结果分析

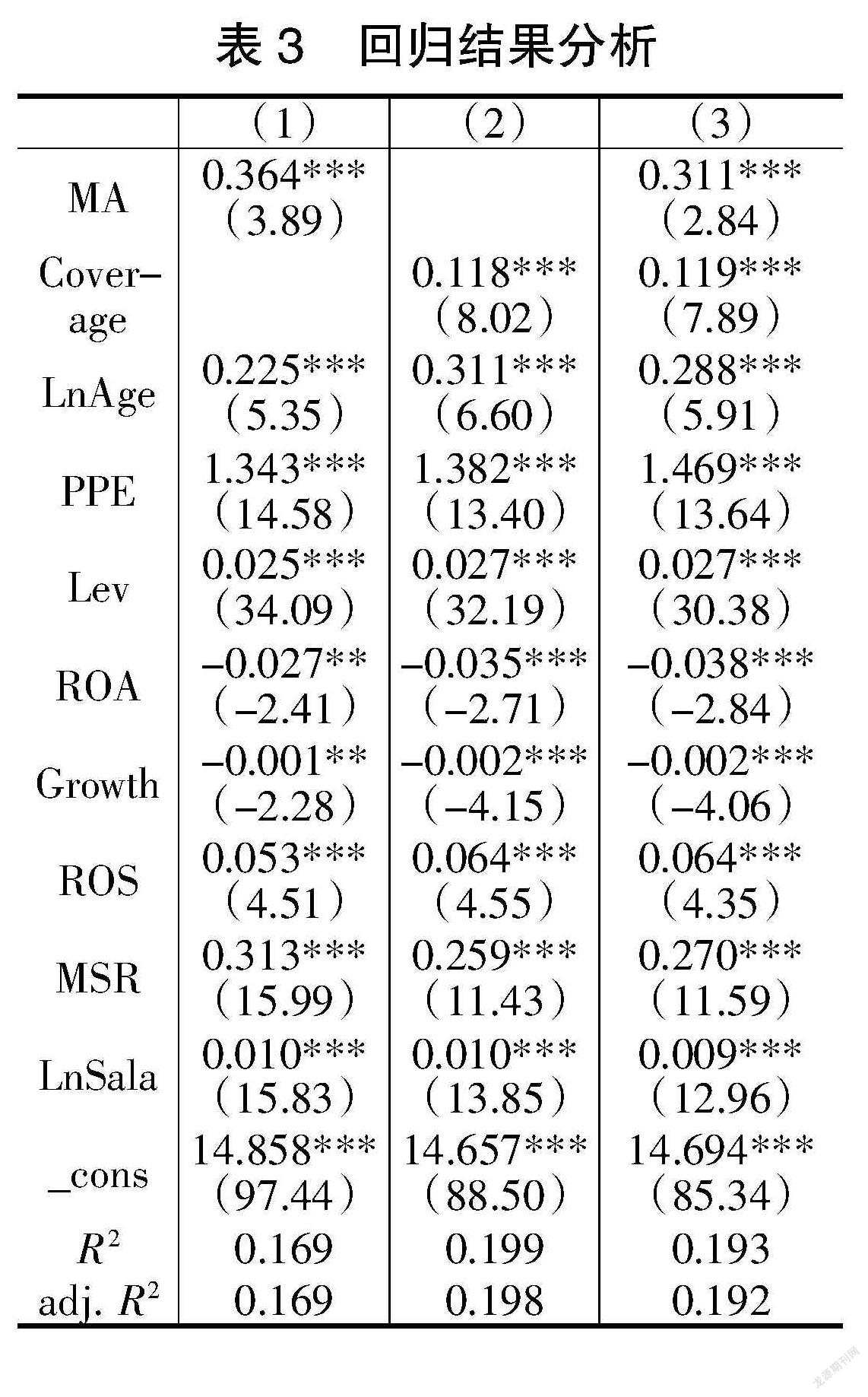

对上述实证模型进行回归,其估计结果如表3所示。其中,表3第1列为在实证模型3中仅加入管理者能力时的回归结果,第2列为在实证模型3中仅加入分析师关注的估计结果,第3列为在实证模型3中同时加入管理者能力和分析师关注后的估计结果。结果显示,当仅加入管理者能力时,该变量系数在1%的水平下显著为正,表明管理者能力的提高能够显著促进企业创新效率的提升,支持假设1。当仅加入分析师关注变量时,其对应的系数在1%的水平也通过了统计性检验,并且符号显著为正,表明分析师关注程度越高,越有助于提高企业创新效率,与假设2一致。同时加入管理者能力和分析师关注后,二者对应的系数仍然显著为正,即表明前两列估计系数的稳健性以及假设1和假设2的结论的可靠性,同时再次揭示了,管理者能力越高,分析师关注程度越高,越有助于促进企业创新效率的提升。与此同时,综合表3的结果,观察控制变量的系数可知,企业年限与企业创新效率间呈现显著的正向关系,即企业年限越大,创新效率水平往往越高;固定资产规模与企业创新之间也存在显著的正向关系,表明企业固定资产规模越大,可供抵押性越强,越有助于为企业创新提供丰富的发展环境。

4.2 异质性分析

4.2.1 产权性质

基于不同产权性质下,管理者能力和分析师关注对企业创新的影响差异,即对模型4的估计结果,结果发现,管理者能力与企业所有制属性的交互项在1%的水平下显著为正,同时分析师关注程度与企业属性的交互项在1%的显著水平也通过了统计检验,且符号为正,表明,相较于民营企业,在国有企业内部,管理者能力越强,分析师关注程度越高,越有助于企业创新效率的提高,与假设3一致。

4.2.2 行业竞争程度

在两种因子的交互中,管理者能力和分析师关注程度皆呈现出负值系数,该结果揭示了竞争程度较低而垄断水平较高的行业,会削弱管理者能力和分析师关注度对创新效率的促进作用,支持假设4。

5 结论

本文以我国资本市场2010-2019年A股上市公司的数据作为样本,实证检验了管理者能力和分析师关注对企业创新的影响。具体地,运用数据包络分析法测度管理者能力,进而对企业作出盈余预测,通过分析师的数量最终来衡量分析师的关注程度。在企业创新的衡量上,同时关注创新投入与创新产出,以创新效率刻画企业创新水平。通过本文的研究发现,管理者能力对企业创新具有显著的正向影响,分析师关注程度更高的企业创新效率更高。此外,在不同产权性质下,相对于民营企业,在国有企业内部,管理者能力越高,分析师关注越高,越有助于促进企业创新。最后,考虑行业竞争程度,管理者能力和分析师关注程度对企业创新的促进作用在行业竞争水平高的行业表现更为明显。

【参考文献】

【1】沈伟,朱音楠.管理层能力、信息环境与企业创新[J].吉林工商学院学报,2020,36(1):60-67.

【2】邓峰,李亚慧.管理层能力、产权性质与创新投入——基于高技术上市公司的经验证据[J].工业技术经济,2019,38(1):19-26.

【3】余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市场的经验证据[J].經济管理,2017(3):175-192.

【4】姚立杰,周颖.管理层能力、创新水平与创新效率[J].会计研究,2018(06):70-77.

【5】刘晓慧,王爱国.管理层能力、内部控制与企业创新效率[J].财会通讯,2020(4):27-31.

【6】周频,彭凯君.管理层能力与企业创新:“如虎添翼”抑或“物极必反”[J].湖北工业大学学报,2019,34(6):40-44.

【基金项目】湖北经济学院法商学院校级科研项目,管理者能力、分析师关注与企业创新(项目编号:2020K07)。

【作者简介】吕慧珍(1988-),女,山西临汾人,讲师,从事会计理论与实务、企业创新、区域经济研究。