房地产企业债务危机的成因及应对之策

——基于A公司的案例分析

2022-04-22西南大学经济管理学院韩宇

西南大学经济管理学院 韩宇

一、引言

自1998年国务院发布住房改制通知后,我国房地产行业逐渐兴起,并成为推动我国经济增长的重要动力来源。而近年来,面对住房需求的不断扩大以及房地产行业高利润率的诱惑,我国房地产行业规模加速扩张,房价的疯涨引发了一系列民生问题,严重背离了住房市场化的初衷。2016年,中央对房地产行业开始了全面调控,出台了一系列政策遏制房地产市场的无序扩张,这对传统的房地产行业产生了巨大冲击,至此有些地产企业开始涉足产业新域业务,其中A公司是目前较为著名的产业新域运营商,其产业新域业务主要采用开发性PPP模式,借助该模式A公司取得了巨大的成功并在全国多个区域复制。但2021年1月,A公司由于现金流的断裂爆发了债务危机,说明了其运营模式存在重大的问题,因此有必要对营运模式进行深入分析,以探究房地产行业的未来发展。

二、A公司营运模式

(一)A公司简介

A公司基业股份有限公司创立于1998 年,主营产业新城运营及商业地产开发两大业务。公司秉持“以产兴城、以城带产、产城融合、城乡一体”的发展理念,创新性开发了“政府主导、企业合作、互利共赢”的PPP运作模式,建立了与政府、社会资本的长期合作关系,其中业务涉及规划设计服务、土地整理服务、基础设施建设、公共配套建设、产业发展服务、综合运营服务等六大领域。2011年,公司借壳ST国祥在A 股上市,此后加速扩张规模,产业布局由京津冀都市圈延伸至长三角、粤港澳、武汉、郑州、成都等多个高潜能都市圈,并着力打造产业集群,利用资源和平台优势聚焦了信息技术、高端装备、新能源汽车、航空航天、新材料、生物医药、都市消费等十大特色产业。但2017年,受环北京地区房地产调控政策的影响,A公司的盈利能力大幅萎缩,2018在资金链危机的压力下,A公司引入中国平安并与其达成战略合作,然而公司的现金流状况并未得到好转,在宏观经济环境、新冠疫情、行业环境的多重影响下,2021年企业爆发了债务危机。

(二)开发性PPP运营模式

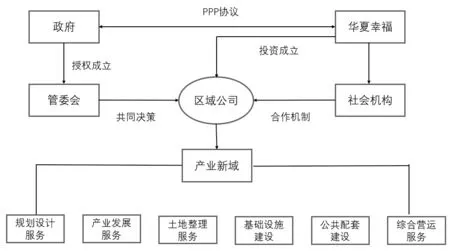

开发性PPP模式是A公司产业新域业务的特色运营模式,而A公司也是最早开发PPP项目的房地产商。在2002年,A公司与固安县政府签署固安产业园开发项目,该项目成为A公司的第一个产业新域PPP项目,而固安新域的PPP模式也取得了巨大的成功,成功并入选PPP项目典型案例库,A公司也以开发产业新城在业内成名,后逐步向工业园区运营商转变,形成“产业+园区”的运营模式。A公司的开发性PPP运营模式与传统的PPP模式不同,它注重的是整合区域内外部资源以推动整体区域经济发展和产业升级,其中需要企业提供以产业开发为核心的基础设施、公共服务设施和城市运营等综合开发服务,社会资本主要承担投资、建设、运营管理责任,而在此过程中政府主要负责项目的审批和监管,无须投资、担保和兜底,只需以低价或其他形式给予其一定量住宅用地作为回报并支付一些服务费用。按照“谁受益、谁负责”的原则,A公司需要自己筹措资金并对承担的项目长期负责,而投资回报来源于政府的新增收入,与绩效挂钩。因此,总结而言,A公司的开发性PPP模式具有综合开发、企业自我造血、激励相容、长期运营等四大特点。如图1。

图1 A公司PPP政企合作模式

(三)盈利模式

A公司的业务主要可分为产业新城和配套住宅开发两大板块,其盈利的来源也主要在这两个业务。2020年,A公司营业总收入为1005亿元,其中房地产销售收入为593亿元,占比达59%,毛利率为25.8%,其收入来源的对象主要为个人消费者,因此资金占用情况较少,能够快速回笼。而产业新域开发业务是A公司的核心竞争优势来源,是其收入和利润的重要组成部分。2020年公司财报显示,产业发展服务销售收入为243亿元,占比24%,毛利率高达85.92%,该业务主要通过为政府提供规划设计与咨询、土地整理、基础设施建设、产业发展等服务而取得,因此收入来源主要为政府,形式为政府返还款。根据A公司的描述,与地方政府合作区域内产生的新增收入(主要包括税收收入、土地使用权出让收入、其他非税收入、专项收入和专项基金),先根据国家规定上缴财政,并按约定比例留存后,剩余部分将通过安排预算支出作为企业提供服务的报酬。

三、A公司债务危机原因分析

(一)业务模式缺陷

A公司的开发性PPP模式虽然受到了政府青睐,通过与政府建立长期合作关系而获得了廉价的土地资源,但该模式的弊端在于,首先,产业新城前期的土地整理和基础建设需要投入大量的资金且全部由企业承担,而投资回报期又相比于传统的PPP模式更长,容易受到国家政策、经济环境的影响,造成资金周转不顺畅,面临资金链断裂的风险。其次,开发性PPP模式较传统PPP模式更难获利,原因在于传统PPP模式注重过程,企业完成项目建设后便能向政府申请款项,而该模式强调绩效,只有合作区域产生新增财政收入,A公司才能获得投资回报。最后,该项目的收入来源为园区的地方政府并因此形成了大量的应收账款,据公司2020年财报显示,公司应收账款期末账面余额为 631 亿元,而其中前五大应收账款方均为地方产业园区政府,占用款项合计293亿元,占比达 45.13%。同时应收账款的回收容易受到宏观经济形势和当地政府财政收入情况的影响,因此,公司应收账款的可回收性存在巨大的问题。如图2。

图2 A公司应收账款情况

(二)业务造血能力下降

从近年来A公司的营业收入构成来看,公司的住宅开发业务收入的营收贡献率一直在50%以上,表明A公司的业务收入主要靠园区配套住宅业务拉动。但从住宅销售金额来看,A公司的销售规模在不断萎缩,从2014年到2018年,A公司的销售金额由430亿元快速增长至1292亿元,但到2019年,增速明显下降,2020年跌到了335亿元,虽然其中一部分原因来自于疫情的影响,但将公司置于房地产行业中,其排名也大幅下滑。其中的原因主要在于公司的业务集中在环北京区域,占比超50%,环北京地区是公司最大的存货重仓区。但从2017年起,北京及环北京地区出台了一系列的限购政策,市场调控力度不断加强,并且受多轮疫情的影响,市场需求下降,对公司的住宅销售直接造成了较大冲击。并且在未来,国家仍会坚持“房住不炒”原则,政策放松的可能性不大,公司很难实现销售业绩的回升。同时,公司产业新域的核心业务,即产业发展服务的增速也开始大幅度放缓,从2017年的110.4%下跌到 2019年的14.7%,业务造血能力严重不足,企业的生存发展面临巨大的挑战。

(三)过度依赖负债端融资

自2011年A公司借壳上市以来,其每年累计的经营活动现金流和投资活动现金流都为负值,其中经营活动现金流虽然在2015年和2016年实现了正的流入,但在2017年情况急转直下,以至、2017年现金流入为负值。而经营现金流是一个企业的命脉,对于房地产企业来讲更是如此,A公司的业务具有投资金额大、项目周期长、资金回款慢的特点,因此,公司为了维持自身经营活动的正常运转,缓解资金流的短缺问题,只能依靠融资活动来进行体外“输血”驱动增长,而其融资方式主要为银行贷款和债券融资,虽然这种负债端融资规模大,但债务偿还的压力较大、风险较高。如图3。

图3 A公司经营活动现金流状况

(四)扩张战略激进

从2014年到2015年是A公司加速扩展时期,在此期间,公司提出了许多激进的扩展战略。在2013年企业成型的产业园还不到20个,而在2014年,公司便提出“三年建一百个产业园”的激进战略目标,2015年,公司又吹响“三年白城”的号角。同时,公司在拓展业务时并未在产业新城选址上做好调研,由于不同地区政策环境和经济形式不同,开发难度各异,并且项目投资金额较大、资金难以回流,导致对A公司的日常经营活动造成了严重的影响。在2017年,公司新增产业新城32个,也是在这一年,公司的现金流转为负值。到2019年,公司已累计建成79个产业新城,但A公司拥有的资金已经难以维系项目的运营,导致经营状况不断恶化。

四、对策建议

(一)加大回款力度,降低债务规模

公司目前还有大量的土地储备,并且各地的项目也在正常运转,因此仍具备解决当前困境的能力。首先,公司应该加大回款力度,加快回收与政府形成的应收款项,并且在以后的运营过程中时刻关注账款的回收和账龄的变化,建立专业团队与政府部门进行及时沟通,确保资金链的通畅。其次,由于产业新域的PPP项目既包括了产业园区建设也包括了配套住宅建设,且配套住宅的产权由企业持有,因此企业应推动配套住宅的销售,快速回收资金并减少各项费用的开支,并及时处置盈利能力较差的资产以增大现金流入,偿还相应债务,降低负债规模。

(二)减缓扩张速度,因地制宜优化PPP运营模式

固安新城模式的成功增强了企业继续拓展开发性PPP模式的信心,公司的新城项目也迅速扩展至全国多个区域,但A公司却只是将固安新城的模式在全国进行简单复制并盲目追求项目规模和数量,未结合当地政府实际情况和地区开发政策的差别,适当调整战略布局,导致一些地区的政府并未获得良好的经济收益,因此无法支付服务费用,从而对公司的现金流造成不利影响。因此,公司需要采取稳健性扩展战略,放缓扩张速度,提高团队能力密度。同时在拓展业务时应充分考虑政府的支付能力、政策制定情况以及地区经济的发展能力,在项目开发前从多方面的角度进行可行性研究,并预测项目的收益状况,进行合理的产业布局。此外,A公司在产业新城建设项目中承担了主要的风险和责任,而政府对项目的投入较少,只需支付一定的服务费用,这样看来,如果项目不成功,政府也只会遭受较小的损失,因此部分政府存在盲目推动项目建设的行为,公司遭受坏账损失的可能性就更大。基于此,A公司应该重新划分与地方政府的责任和风险承担问题,合理确定各方的风险和责任承担比例,并对政府应收账款与偿还方式和期限进行适当调整,以减少政府对资金的占用,促进开发性PPP模式健康运行。

(三)考虑PPP项目周期特点,合理匹配融资工具

A公司的PPP运营模式需要公司进行长期的投资并需要大量现金,而以往公司主要采用销售配套房地产的方式来获取资金以反哺新域产业的营运投入,这种将短期的资金搭配长期的项目投资类似于金融市场的“短贷长投”,无法维持项目的正常运行,因此企业应注重资金与投资项目的期限搭配。具体来说,可以将PPP项目建设划分为设计期、建设期、运营期等阶段。在项目初期可引入风险投资基金分散不确定性投资风险;在建设期,由于周期较长,资金需求更多,可以使用长线资金如信托、保险等;在运营期,企业需要加速资金回笼,可以使用资产证券化等形式快速回收资金。

五、总结

本文通过对A公司的运营模式和盈利方式分析,发现公司出现债务危机的原因在于业务模式的缺陷、造血能力的不足、扩展战略过于盲目激进以及对债务融资的过于依赖,这在一定程度上也暴露了开发性PPP模式运行机制存在的一些问题,基于此,房地产企业在未来应不断优化PPP运营模式,注意资金的回笼,增强营运能力,以实现房地产行业的转变。