研发信息的增量披露能促进企业创新投入吗

——基于年报问询监管的证据

2022-04-21刘颖斐副教授刘学财

刘颖斐(副教授),刘学财

一、引言

随着我国经济进入高质量发展阶段,在资本市场资源配置的过程中,研发创新作为推动质量变革和效率变革的重要手段,受到越来越多的关注,现行会计准则对研发信息的披露也进行了专门的规范。但是,外部投资者获取企业研发信息的渠道和判断研发信息质量的工具依然非常有限。

从公司控制人的主观披露动机层面看,由于研发活动具有机密性以及不同公司披露策略存在显著差异,研发活动信息在不同公司之间的可比性存在天然的局限。从会计准则执行层面看,研发的会计处理和信息披露一直是会计准则执行中的难点问题。随着我国会计准则与国际会计准则的趋同化发展,自2006年开始,我国颁布的新会计准则允许企业的研发支出在符合条件的情况下资本化。具体而言,新会计准则将企业研发活动划分为研究阶段和开发阶段,其中,研究阶段的支出费用化,开发阶段的支出在满足特定条件的情况下可以资本化。然而,在具体情况下研究阶段和开发阶段的划分需要公司自身进行判断,开发阶段资本化的标准也是原则导向的规定,这就为公司在研发支出的会计处理上提供了一定的自由裁量权。现有研究表明,公司在研发支出资本化的选择上的确存在着机会主义行为[1]。此外,研发活动的范围界定具有一定的模糊性,上市公司需要界定哪些活动属于研发披露的范围;而如何判断相关活动的内容是否具有实质性进而准确披露,则是对会计信息披露过程中各相关者的考验。这些难点问题进一步增强了外部投资者解读相关研发信息的难度。那么,外部投资者能否从监管层面获取更多充分解读研发信息的机会呢?近年来,沪深证券交易所“以信息披露为核心”的问询监管措施是否为投资者提供了更多的相关信息呢?

以深交所针对汇源通信(000586)2018年年报审核后发出的问询函为例,在问询函中深交所要求汇源通信说明以下问题:研发费用资本化的具体会计政策及近三年是否保持一贯性,报告期资本化比例上升的原因,判断研发进度或者阶段的具体依据以及前述依据与2017年相比是否发生变化。由汇源通信的回复函可知,公司披露了研发费用资本化的具体会计政策、报告期内研发项目结转情况以及判断研发进度或者阶段的具体依据。由此可见,当证券交易所在年报问询函中问及“研发”相关的问题时,公司会在回复函中提供关于公司研发更加具体的增量信息。因此,本文拟检验年报问询监管能否在会计判断难点问题的披露上成为一种资本市场有效信息披露的补充机制,进而影响上市公司创新投入。

现有文献已经证实年报问询监管机制能够提高上市公司的信息披露质量,影响上市公司的行为。一方面,年报问询函会诱发市场压力并增强融资约束的影响。由于年报问询函具有独特的信息含量,发函时会对公司股价造成负面影响[2],从而加大管理层面临的短期市场压力,加剧管理层短视行为。此外,年报问询函会对公司声誉造成负面影响,导致资本市场融资难度增加、融资约束增强[3],市场压力和融资约束可能导致公司减少创新投入。另一方面,年报问询函监管具有外部治理作用,并且可能缓解公司融资约束。年报问询函既能够抑制公司的应计盈余管理行为[4],提高会计信息质量,也能够提高审计质量和抑制大股东掏空行为[5,6]。年报问询监管有利于外部投资者对公司进行监督与价值评估,从而通过缓解信息不对称问题降低交易成本和减少融资约束,并且通过缓解代理问题对管理层短视行为产生抑制效果,进而促进公司增加创新投入。综上所述,年报问询函监管对上市公司创新投入的影响尚不明确,尤其是涉及“研发”相关的年报问询函会对公司创新投入产生何种影响,也尚未有文献对该问题展开深入研究,而这也正是本文所探究的问题。

本文基于上交所和深交所2015~2019年针对上市公司2014~2018年年度报告发放的问询函数据,检验年报问询函监管对上市公司创新投入的影响。实证检验发现,整体而言,年报问询函监管会对公司的创新投入产生负向影响;细分年报问询函问题是否与“研发”相关后发现,年报问询函中与“研发”相关的问题能够促进公司在合理的范围内披露更多的研发相关的专有信息,提高公司研发信息披露质量,有利于降低公司内外部的信息不对称,在一定程度上能够缓解代理问题和融资约束,并对公司的创新投入产生正向影响。在稳健性检验中,本文采用PSM配对样本重新进行回归并构建双重差分模型,以及Heckman两阶段回归模型,以缓解反向因果、自选择等内生性问题,结论与前述保持一致。

本研究可能的贡献如下:①从上市公司创新投入的视角研究了我国上市公司监管模式改革环境下年报问询函监管的影响,丰富了关于年报问询函监管的经济后果研究。现有关于年报问询函经济后果的研究主要关注其对会计信息质量、公司治理、融资约束以及高管变更等方面的影响,尚无文献直接研究年报问询函对公司创新的影响,因此本文研究年报问询函对公司创新的影响能够为理解年报问询函的经济后果提供更加全面的视角。②上市公司研发信息的披露是会计准则执行过程中的难点问题,本文的结论说明证券交易所的问询监管措施能够提高上市公司研发信息的披露质量,验证了年报问询监管作为资本市场有效信息披露的补充机制作用。③对于公司创新影响因素的研究具有补充作用。由于创新对于公司和国家均具有重要意义,近年来已有诸多学者对公司创新的影响因素展开研究,并且发现管理层能力与激励、产业政策、税收以及法律环境均会对公司研发创新产生影响。而本文发现年报问询函监管也会对公司创新产生影响,从而丰富了关于公司创新影响因素的文献成果。

二、理论分析与假设提出

针对企业研发创新影响因素的研究指出,企业的研发创新活动会受到外部融资约束以及代理问题的影响[7]。与其他投资活动不同,研发创新活动存在特殊性,研发投资是一项周期长、风险高的活动,需要消耗大量的内部资金[8],因此内部资本通常无法满足企业研发创新活动的资金需求,此时外部融资就成为企业研发创新重要的资金来源。然而,由于研发活动导致的信息不对称问题以及研发创新成果可能难以在有序市场中交易,投资者几乎很难有机会从市场中获取关于公司研发创新的信息[9],导致公司的研发创新活动面临较强的融资约束。此外,研发创新活动具有极大的不确定性[10],而很多业绩导向型的激励契约对管理层前期的失败容忍度较低,无法在研发失败后为管理层的职业生涯提供保障,从而会诱发管理层短视行为,加剧管理层对于研发创新的偏见[11]。正如Kaplan和Minton[12]指出,一旦研发失败,管理层可能要以自己的职业生涯来承担这一后果,因此他们一般会选择避免研发投资。而年报问询监管作为一种外部治理机制,则可能以公司研发创新投入产生抑制作用或促进作用,本文将对此进行分析。

(一)年报问询函对公司研发创新投入的抑制作用

1.年报问询函可能通过加大公司的融资约束从而抑制其创新投入。当证券交易所认为上市公司披露的年度报告中存在信息披露不完整或有瑕疵等情况时,就可能向上市公司发出问询函,同时要求其向市场披露收函情况并在规定期限内进行回复。因此,收到年报问询函代表公司的年报信息披露质量较差[13,14],会向市场传递“坏消息”,从而对公司声誉产生负面影响,同时增加了公司的违规风险。在融资过程中市场可能对该类公司要求更高的风险溢价,从而提高公司的债务融资和股权融资成本,加大公司面临的融资约束[3]。正如Cunning⁃ham等[15]研究指出,证券交易所的问询函会导致公司的银行贷款利率提高、债务成本上升。

2.年报问询函会给管理层带来短期市场压力,加剧管理层短视行为,从而做出削减公司创新投入的决策。现有文献研究表明,短期市场压力会导致管理层为了追求短期利益而放弃长期利益,并且大部分CEO(首席执行官)会为了达到短期业绩目标而牺牲公司的长期价值[16],即管理层短视现象是普遍存在的。Cunningham等[17]研究发现,证券交易所的意见函会导致美国上市公司管理层的盈余操控行为从应计盈余管理转向更具隐蔽性的真实盈余管理。张岩[18]以我国上市公司为样本进行研究,同样发现收到财务报告问询函的公司会转向实施更多的真实盈余管理活动。而真实盈余管理对公司长期价值会造成更加严重的损害,如削减研发支出。因此,在收到证券交易所年报问询函后,管理层面临股价下跌等方面的压力,为了挽回公司声誉,需要在短期内增加公司盈余、改善公司业绩,向市场递交一份满意的答卷,而研发创新作为长期高风险投资,首当其冲成为削减的对象。这也是问询函监管带来公司应计盈余管理成本上升而转向真实盈余管理的具体表现。

基于以上分析可知,年报问询函可能产生融资约束加大、短期市场压力上升进而损害研发创新积极性的影响,由此本文提出第一个假设:

H1a:年报问询函会显著抑制公司的研发创新投入。

(二)年报问询函对上市公司研发创新投入的促进作用

1.年报问询函可以改善财务报告信息质量,抑制管理层短视行为,促进公司的创新投入。当市场无法全面评价管理层的行为时,由于道德选择问题,管理层会避免投资那些高风险并且需要耗费大量精力的项目,比如研发投资[19]。而问询函监管能够提高公司财务报告信息质量和改善公司治理,具有外部治理效应。在国外研究中,有学者指出证券交易所问询函监管能够改善公司内部控制报告有效性[20],提高上市公司信息透明度,降低信息不对称程度[21]。在国内问询函监管的研究中,陈运森等[5]检验了问询函的信息含量以及对公司应计盈余管理的抑制作用。此外,证券交易所年报问询函还能够提高审计质量、管理层业绩预告质量[22],并抑制股价崩盘风险和大股东掏空行为[6,23],表明年报问询函具有外部治理作用。

2.年报问询监管也可能通过降低融资约束从而促进企业研发创新投入。根据已有研究,较高的信息披露质量能够缓解银企间的信息不对称问题,从而降低企业的债务融资成本[24]。同时,信息披露水平的提高有助于降低公司的股权融资成本[25,26]。因此,较高的信息披露质量有助于缓解公司融资约束,从而促进公司研发创新投入[27]。正如前文所述,年报问询函能够让公司通过回函披露更多的信息且能够提高公司信息披露质量,因此年报问询函能够让投资者获取更多与公司价值相关的信息,缓解公司内部与外部投资者之间的信息不对称问题,有利于减少逆向选择行为、缓解融资约束,从而促进公司的创新投入。

基于以上分析可知,由于年报问询函可能产生缓解代理问题和融资约束的影响,本文提出一个对立假设:

H1b:年报问询函会显著促进公司的研发创新投入。

(三)与“研发”问题相关的问询监管的外部治理作用

研发信息的披露具有特殊性。一方面,会计准则在研发支出的处理和披露上赋予了上市公司较大的自由裁量权,尤其是在研发支出的费用化和资本化问题上。由于新会计准则未严格制定公司研究阶段和开发阶段的划分标准,研发支出的费用化和资本化可能成为公司操纵利润进行盈余管理的工具。此时将增加投资者对公司研发信息的判断难度,会计信息质量降低,不利于资本市场的合理定价。另一方面,研发创新投资都是高风险和高成本的,如果公司披露的内容被竞争对手捕捉到与其研发创新相关的信息,将导致专有知识的泄露,从而损害公司价值。因此,为了避免被外部竞争者捕捉到企业的研发创新活动信息,保障企业研发创新的最终价值,上市公司需要对其研发活动保密,在研发信息披露上会相对保守,导致其真实性和完整性受到一定影响,从而造成更严重的信息不对称问题[28]。由此可见,上市公司研发信息的披露已经成为会计准则执行中的难点问题。而年报问询函作为资本市场信息披露的重要监管手段,尤其是当年报问询函中提及“研发”相关的问题时,能否提高公司研发信息的披露质量,帮助投资者获取更多关于公司研发创新的信息,促进公司的研发创新投入?这正是本文研究的问题。

通常而言,证券交易所年报问询函中与“研发”相关的问题(CL_RD)会要求上市公司披露研发支出和研发项目进度等有关公司研发项目具体情况的信息。一方面,从公司外部治理的角度看,如果年报问询函中与“研发”相关的问题有利于提高上市公司的研发信息披露质量,使资本市场获取更多关于公司研发创新的信息,那么这些专有信息的披露将有助于公司股东观察到管理层付出的努力,同时帮助资本市场投资者理解公司研发支出资本化和费用化处理的合理性,并进行更加全面的监督和评价。这也有利于降低因研发产出较低或研发失败给管理层职业生涯带来的风险,从而产生更加强烈的外部治理效果,因此有利于公司的研发创新。另一方面,从缓解外部融资约束的角度看,在问询监管后,如果上市公司披露了更多与研发创新相关的内容,将有利于在增加公司透明度的同时展现公司的发展潜力,增加外部潜在投资者对公司未来发展的信心,从而降低公司融资成本,缓解融资约束,为公司研发创新提供更多的资金支持。

基于上述分析,本文提出以下假设:

H2:年报问询函中与“研发”相关的问题(CL_RD),会促进企业研发创新投入。

三、样本选取与研究设计

(一)样本选择与数据来源

本文以2014~2019年我国A股上市公司为研究样本,并对样本进行以下筛选处理:①剔除金融业公司;②剔除存在相关数据缺失的公司。为了避免极端值的影响,本文对所有连续变量均采用Win⁃sorize方法在1%~99%的区间进行缩尾处理,最终得到16974个观测值。由于研发支出数据需要滞后一期,因此实证检验中样本为13090个观测值。本文财务数据均来源于国泰安数据库以及Wind数据库,年报问询函数据通过Python网络爬虫技术获取并进行手工整理,数据处理及数据分析过程由Stata软件完成。

(二)变量选择与定义

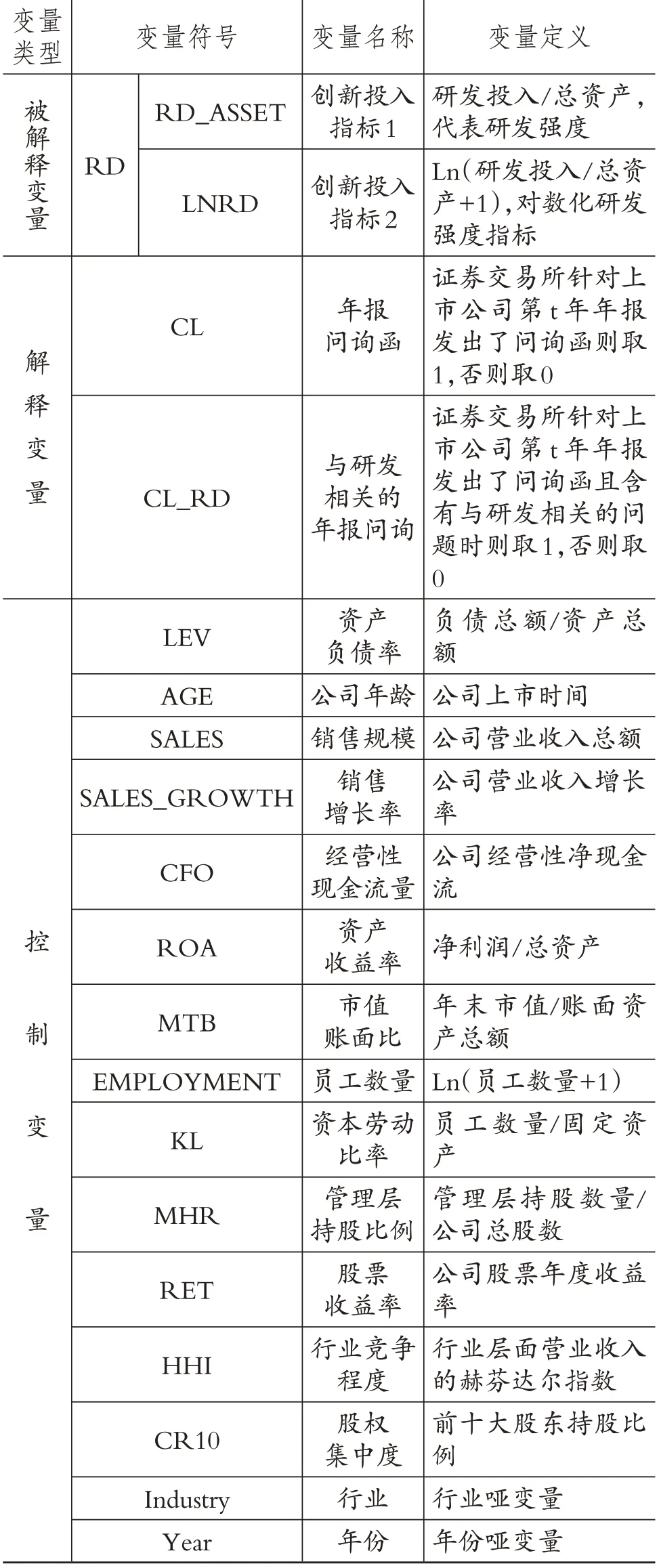

1.被解释变量。公司创新投入(RD):参照解维敏等[29]和李常青等[30]的研究,本文主要采用研发投入与总资产之比(RD_ASSET)度量企业研发投入的强度。此外,针对RD_ASSET可能不符合正态分布假设的问题,本文对RD_ASSET指标进行对数化处理后构建一个新的指标LNRD,用以度量企业研发投入强度。

2.解释变量。年报问询函监管(CL):如果证券交易所针对上市公司第t年年报发出了问询函则取1,否则取0。与研发相关的年报问询函监管(CL_RD):证券交易所针对上市公司第t年年报发出了问询函且含有与“研发”相关的问题时取1,否则取0。

3.控制变量。参照现有文献[29-31]的研究方法,本文选取资产负债率(LEV)、公司年龄(AGE)、销售规模(SALES)、销售增长率(SALES_GROWTH)、经营性现金流量(CFO)、资产收益率(ROA)、市值账面比(MTB)、员工数量(EMPLOYMENT)、资本劳动比率(KL)、管理层股比例(MHR)、股票收益率(RET)、行业竞争程度(HHI)、股权集中度(CR10)等作为控制变量,以控制其他因素对企业创新投入的影响。同时控制了行业(Industry)及年份(Year)的影响。

具体变量定义如表1所示。

表1 变量名称及定义

(三)模型建立

为了检验本文H1a和H1b,参照现有文献[29-31],构建以下模型:

为了检验本文H2,构建了以下模型:

在上述模型中,被解释变量研发投入强度用RD_ASSET和LNRD度量,α、β为系数,i、t表示样本企业及其所处年度,ε为残差。此外,模型控制了行业和年度固定效应,并采用公司层面聚类的稳健标准误。

四、实证结果分析

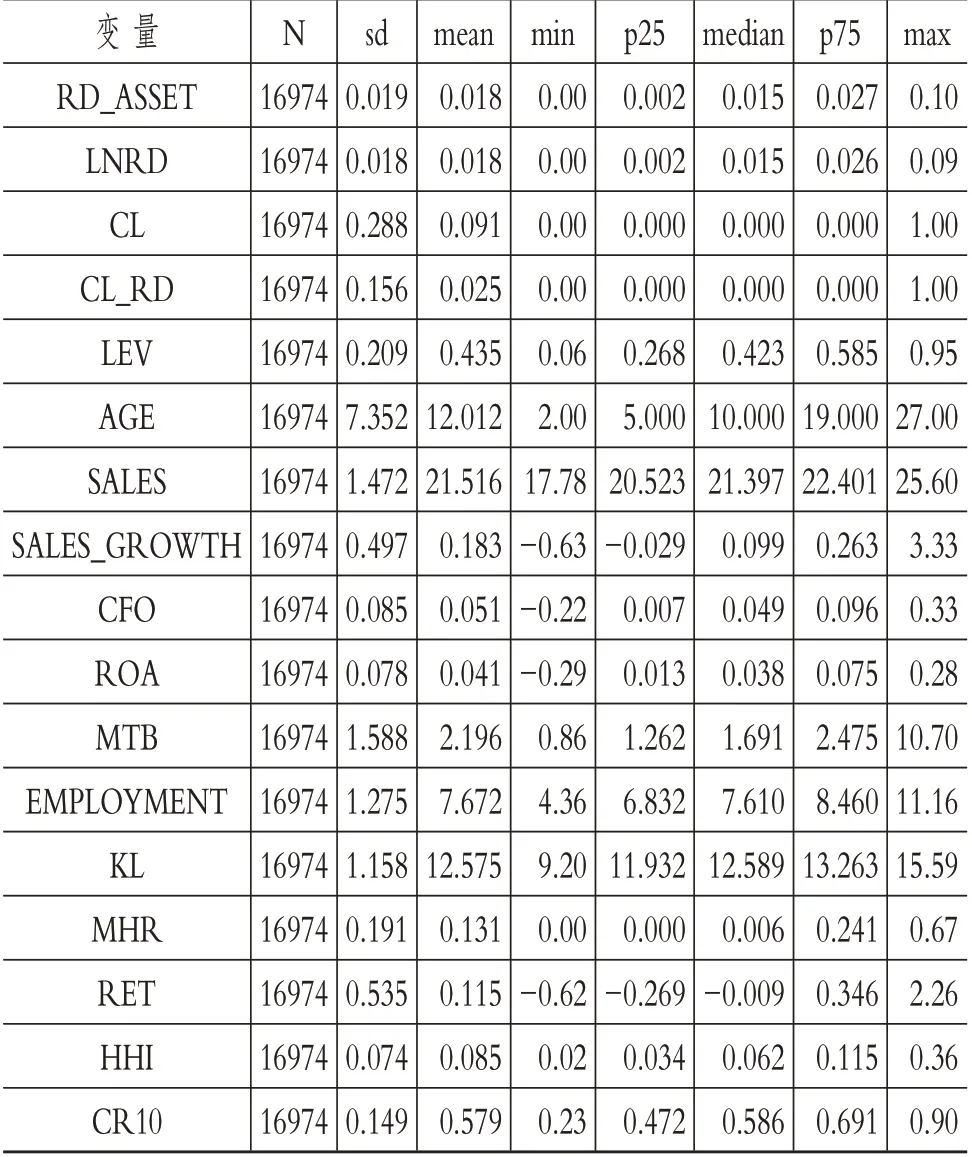

(一)描述性统计

表2列示了主要变量的描述性统计结果。从表2中可以看出,我国上市公司研发投入强度平均值为0.018,标准差为0.019,最大值为0.10,最小值为0,说明与发达国家相比,我国企业目前在研发投入上还有较大的上升空间,同时企业与企业之间在研发投入上差距较大。同时在样本区间内,收到证券交易所年报问询函的观测值占比9.1%,表明收到年报问询函的企业占比较大。

表2 变量描述性统计

结合表3收到年报问询函的时间分析可以看出,从2014年开始,上市公司收到的年报问询函数量逐年增加,说明年报问询函监管方式逐渐成为上市公司监管的重要方式。与此同时,涉及“研发支出”的年报问询函数量也逐年攀升,表明证券交易所越来越关注上市公司研发状况及相关信息的披露。其余变量描述性统计结果与现有文献基本一致,此处不再赘述。

表3 年报问询函时间分布

(二)主回归分析

1.年报问询函与研发创新投入。表4列示了本文模型(1)的回归结果。从表中可以看出,当被解释变量分别为滞后一期和滞后两期的研发投入强度时,解释变量年报问询函(CL)的系数均在1%的水平上显著为负。这说明当公司年报被问询后,其研发投入会显著下降,即年报问询函会抑制公司的研发创新投入,H1a得到验证。

表4 年报问询函与研发创新投入

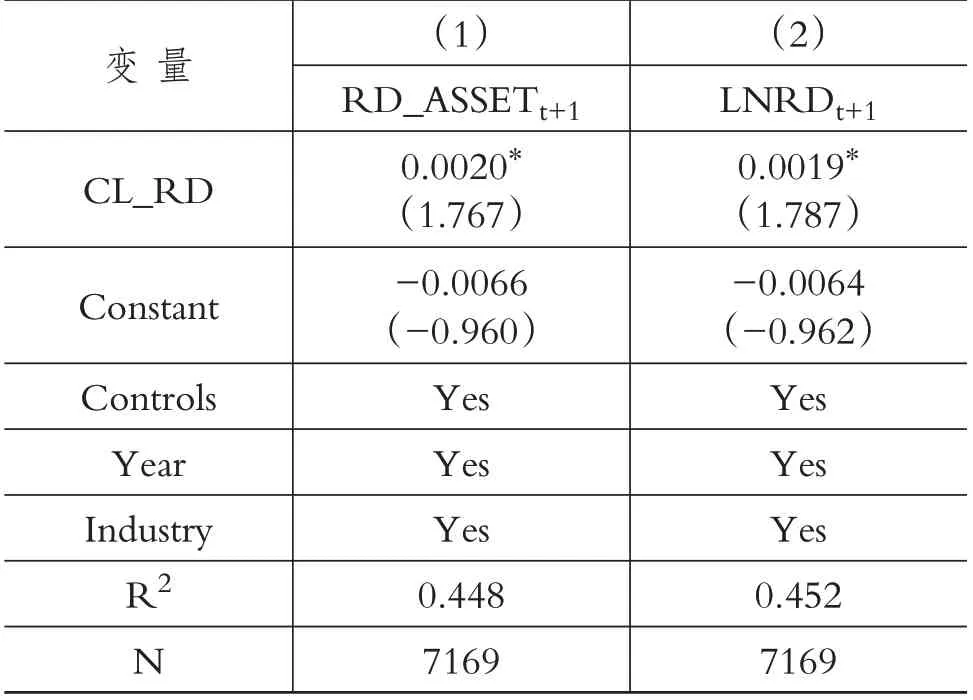

2.涉及“研发”相关问题的年报问询函与公司研发创新投入。按照问询函是否涉及“研发”相关问题进行分类后,表5呈现了模型(2)的回归结果。从表中可以看出,CL_RD系数在1%水平上显著为正,说明当年报问询函涉及“研发”的相关问题时,会对公司研发创新投入产生促进作用,H2得到验证。

表5 与“研发”问题相关的年报问询函对公司研发创新投入的影响

(三)稳健性检验

1.基于PSM匹配后的样本回归。收到问询函的公司与未收到问询函的公司在许多特征上存在较大差异,因此前文检验得到的结果可能是由这些差异所驱动的。为了验证上述结果的稳健性,本文采取PSM最邻近匹配方法,参照Chemmanur等[32]和陈运森等[4]的方法,选择内部控制缺陷(IC_WEAK)、滞后一期内部控制缺陷(IC_WEAK_LAG)、财务重述(RESTATE)、滞后一期的财务重述(RESTATE_LAG)、市值自然对数(MV)、市值账面比(MTB)、公司年龄(AGE)、是否亏损(LOSS)、销售增长率(SALES_GROWTH)、四大审计(BIG4)、是否更换审计师(CHANGE)作为匹配变量,以首次收到年报问询函的920家公司为实验组,在未收到年报问询函的公司中进行逐年1∶1不放回匹配,生成控制组并删除重复匹配的公司。利用实验组和控制组2014~2019年的数据对本文模型(2)进行重新回归,回归结果如表6所示。

从表6中可以看出,CL_RD的系数仍然在10%的水平上显著为正,与前述回归结果一致,再次验证了本文的主假设。

表6 PSM匹配样本后回归结果

2.两阶段回归检验。由于收到年报问询函的公司并非证券交易所随机选择,可能存在选择性偏差造成的内生性问题。为了缓解这一内生性问题,本文采用Heckman两阶段模型,在第一阶段采用Pro⁃bit模型,并加入是否存在财务违规(VIOLATE)、审计意见类型(OP)、是否为四大审计(BIG4)等三个变量,并将第一阶段得到的逆米尔斯比率(IMR)加入到第二阶段模型中。表7呈现了Heckman两阶段的回归结果,从表中Heckman第二阶段回归的结果可以看出,加入逆米尔斯比率(IMR)后,CL_RD的系数仍然在1%的水平上显著为正,即当年报问询函涉及“研发”相关的问题(CL_RD)时,会对公司研发创新投入产生积极的促进作用,与前文结论保持一致。

表7 Heckman两阶段回归检验结果

(四)进一步分析

1.与“研发”问题相关的问询监管的外部治理作用。正如前文所述,与研发相关的年报问询函监管会使公司披露更多的研发相关信息,提高公司研发信息的披露质量,因此能够产生外部治理作用,促进公司的研发创新投入。现有文献指出,分析师作为金融市场信息中介,具备充分的金融市场及公司财务的专业知识,可以通过对公司信息的搜集、解读和传播缓解公司内外部信息不对称问题,能够在资本市场中发挥监督作用[33,34]。因此本文认为,当分析师跟踪较少时,上市公司信息透明度较低,此时与“研发”相关的年报问询函使公司披露与研发相关的信息对公司信息透明度的提升作用更加明显,外部治理作用更加显著,对研发创新投入的影响也更加强烈。基于此,本文将样本按照分析师跟踪数量中位数分为高低两组分别对模型(2)进行回归,从表8可以看出,当分析师跟踪数量较低时,“研发”问题相关的年报问询函对公司研发创新投入的促进作用更加强烈,且组间系数存在显著差异。

表8 与“研发”问题相关的年报问询函的外部治理作用

2.融资约束中介效应检验。正如前文所提及的,与研发相关的问询监管会通过缓解公司面临的融资约束而促进研发创新投入。因此,借鉴温忠麟等[35]、Kosuke等[36]、李波和朱太辉[37]以及其他相关文献检验中介效应的方法,对融资约束在年报问询函监管对公司创新投入的影响中产生的中介效应进行检验,并构建了以下三个回归方程:

上述模型中:RD为公司研发投入强度,分别用RD_ASSET和LNRD度量;CL_RD为与“研发”问题相关的问询监管;FC为公司融资约束指标,参照现有文献,用SA指数度量公司融资约束程度[38]。

根据以下流程检验中介效应:若α1显著为正、β1显著为负、γ3显著为负,则证明融资约束所产生的中介效应显著,即与“研发”问题相关的问询监管会通过缓解公司面临的融资约束而促进研发创新投入。

表9呈现了中介效应模型的检验结果,从第(1)列和第(4)列可以看出,CL_RD系数在1%的水平上显著为正,说明与研发问题相关的问询监管会导致公司研发创新投入增加;从第(2)列和第(5)列可以看出,CL_RD系数在10%的水平上显著为负,说明与研发问题相关的问询监管能够缓解公司面临的融资约束;第(3)列 和 第(6)列 显 示,CL_RD的系数在1%的水平上显著为正,SA的系数在1%的水平上显著为负,说明年报问询函对公司研发创新投入有直接影响,也通过影响公司融资约束间接对研发创新投入产生影响,即验证了部分中介效应。

表9 融资约束中介效应检验

通过对融资约束的中介效应检验发现,与“研发”问题相关的问询监管能够使公司在回函中披露更多的专有信息,缓解信息不对称和融资约束,从而促进研发创新投入。由此融资约束中介效应得到验证。

五、结论及启示

(一)结论

本文以2014~2019年我国A股上市公司为样本,从公司研发信息披露质量和研发创新投入的角度研究交易所年报问询函监管的经济后果,研究发现:整体而言,年报问询函会对上市公司研发创新投入产生抑制作用,即上市公司收到交易所年报问询函后,其研发创新投入会下降。具体而言,与“研发”问题相关的年报问询函能够导致公司研发创新投入增加,说明问询监管能够显著提高上市公司研发信息披露的质量,发挥了资本市场有效信息披露补充机制的作用。进一步研究发现,当分析师跟踪较少时,上市公司信息透明度较低,此时与“研发”问题相关的年报问询函产生对研发创新投入的正向影响也更加强烈,外部治理作用机制得到检验;由于与“研发”问题相关的问询监管能够提高公司研发信息披露质量,降低信息不对称,因此能够缓解融资约束,从而促进研发创新投入,融资约束的中介效应机制得到检验。

(二)启示

基于以上研究,本文得到以下几点启示:第一,在研发信息披露质量这一会计难点问题上,问询监管发挥了资本市场有效信息披露补充机制这一重要作用。因此,证券交易所应当加强对上市公司研发信息披露方面的监管,敦促上市公司在研发支出会计处理的依据等方面披露更多有效信息,帮助资本市场在更加了解公司研发创新活动的前提下,对公司相关会计判断做出合理评价,提高研发信息披露质量。同时,上市公司也应当在合理的范围内清晰披露研发相关信息,以缓解公司内外部信息的不对称,从而减少逆向选择问题并且缓解融资约束,这将有利于股东对管理层付出的努力进行更加全面的监督和评价,促进上市公司研发创新投入。第二,上市公司应当重视年报信息披露中的合规性、真实性和完整性,提高会计信息质量,从而降低被证券交易所问询的概率。这样才能避免因年报问询函对公司声誉造成负面影响,缓解公司面临的融资约束和管理层面临的市场压力,从而促进公司加大研发创新力度,增强公司的核心竞争力。第三,年报问询函所带来的增量信息不仅会在股票市场引发反应,由外而内,还会对公司管理层在实际经营管理活动中的决策产生影响,从而影响公司的长期发展。

【主要参考文献】

[1]宗文龙,王睿,杨艳俊.企业研发支出资本化的动因研究——来自A股市场的经验证据[J].中国会计评论,2009(4):439~454.

[2]陈运森,邓祎璐,李哲.非处罚性监管具有信息含量吗?——基于问询函的证据[J].金融研究,2018(4):155~171.

[3]翟淑萍,王敏,毛文霞.财务报告问询函与上市公司融资约束[J].金融论坛,2020(10):46~57.

[4]陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[J].管理世界,2019(3):169~185+208.

[5]陈运森,邓祎璐,李哲.非行政处罚性监管能改进审计质量吗?——基于财务报告问询函的证据[J].审计研究,2018(5):82~88.

[6]聂萍,潘再珍.问询函监管与大股东“掏空”——来自沪深交易所年报问询的证据[J].审计与经济研究,2019(3):91~103.

[7]Hall B.H..The financing of research and development[J].Oxford Review of Economic Policy,2002(1):35~51.

[8]Hottenrott H.,Peters B..Innovative capability and financing constraints for innovation:More money,more innovation?[J].Re⁃view of Economicsand Statistics,2012(4):1126~1142.

[9]Aboody D.,Lev B..Information asymmetry,R&D,and in⁃sider gains[J].The Journal of Finance,2000(6):2747~2766.

[10]Bengt H..Agency costs and innovation[J].Journal of Eco⁃nomic Behavior and Organization,1989(3):305~327.

[11]Manso G..Motivating innovation[J].The Journal of Fi⁃nance,2011(5):1823~1860.

[12]Kaplan S.N.,Minton B.A..How has CEO turnover changed?[J].International Review of Finance,2012(1):57~87.

[13]Ryans J.P..Textual classification of SEC comment letters[J].Review of Accounting Studies,2020(3):1~44.

[14]Kubick T.R.,Lynch D.,Mayberry M.,Omer T.C..The effects of regulatory scrutiny on tax avoidance:An examination of SEC comment letters[J].Accounting Review,2016(6):1751~1780.

[15]Cunningham L.,Schmardebech R.,Wang W..SEC com⁃ment lettersand bank lending[Z].Working Paper,2017.

[16]Graham J.R.,Harvey C.R.,Rajgopal S..The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005(1):3~73.

[17]Cunningham L.M.,Johnson B.A..The switch up:An ex⁃amination of changes in earnings management after receiving SEC comment letters[J].Contemporary Accounting Research,2020(2):917~944.

[18]张岩.问询函监管与企业的真实盈余管理对策[J].当代财经,2020(3):90~101.

[19]Bertrand M.,Mullainathan S..Enjoying the quiet life?Cor⁃porate governance and managerial preferences[J].Journal of Political Economy,2003(5):1043~1075.

[20]Anantharaman D.,He L..Regulatory scrutiny and reporting of internal control deficiencies:Evidence from the SEC comment let⁃ters[J].SSNR,2016(1):1~44.

[21]Bozanic Z.,Dietrich J.R.,Johnson B..The SEC com⁃ment letter process and firm disclosure[J].Journal of Accounting and Public Policy,2017(5):337~357.

[22]翟淑萍,王敏.非处罚性监管提高了公司业绩预告质量吗?——来自财务报告问询函的证据[J].山西财经大学学报,2019(4):92~107.

[23]张俊生,汤晓建,李广众.预防性监管能够抑制股价崩盘风险吗?——基于交易所年报问询函的研究[J].管理科学学报,2018(10):112~126.

[24]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10):56~62+97.

[25]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004(7):107~114.

[26]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69~79+91.

[27]袁东任,汪炜.信息披露、现金持有与研发投入[J].山西财经大学学报,2015(1):81~91.

[28]Bloom N.,Schankerman M.,Reenen J.V..Identifying technology spillovers and product market rivalry[J].Econometrica,2013(4):1347~1393.

[29]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171~183.

[30]李常青,李宇坤,李茂良.控股股东股权质押与企业创新投入[J].金融研究,2018(7):143~157.

[31]Zhong R..Transparency and firm innovation[J].Journal of Accounting and Economics,2018(1):67~93.

[32]Chemmanur T.J.,Krishnan K.,Nandy D.K..How does venture capital financing improve efficiency in private firms?A look beneath the surface[J].The Review of Financial Studies,2011(12):4037~4090.

[33]Jensen M.,Meckling W..Theory of the firm:Managerial behavior,agency costs,and ownership structure[J].Journal of Finan⁃cial Economics,1976(4):305~360.

[34]Healy P.M.,Palepu K.G..Information asymmetry,corpo⁃rate disclosure,and the capital markets:A review of the empirical dis⁃closure literature[J].Journal of Accounting and Economics,2001(1):405~440.

[35]温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004(5):614~620.

[36]Kosuke I.,Luke K.,Dustin T..A general approach to causal mediation analysis[J].Psychological Methods,2010(4):309~340.

[37]李波,朱太辉.银行价格竞争、融资约束与企业研发投资——基于“中介效应”模型的实证研究[J].金融研究,2020(7):134~152.

[38]Hadlock C.J.,Pierce J.R..New evidence on measuring fi⁃nancial constraints:Moving beyond the KZ index[J].The Review of Financial Studies,2010(5):1909~1940.