战略激进度与融资约束

——兼论管理者伪装行为的中介作用

2022-04-21杨沛璋副教授

杨沛璋,李 英(副教授)

一、引言

融资困境是我国企业经营过程中面临的普遍难题,已经成为阻碍企业健康发展乃至国民经济可持续增长的桎梏。而企业战略确定了企业的发展方向,执行不同的战略模式会对企业的经营特点、盈利模式与组织结构造成差异性影响,也会影响企业融资约束,因此关注企业战略对融资约束的影响至关重要。有研究表明,企业战略对企业风险特征、投资效率、会计信息质量及经营绩效等均具有显著影响[1]。由此可见,不同战略下企业的各种特征确实有区别,但战略激进度对融资约束的影响机制尚未得到学术界的充分关注。

本文以2014~2018年我国沪深两市A股上市公司数据作为样本,检验了战略激进度对融资约束的影响,并进一步探讨了管理者伪装行为的中介作用。本文的主要研究贡献有:首先,以战略激进度为切入点研究公司战略与融资约束的关系,丰富了融资约束和战略激进度理论。其次,提供了管理者伪装行为在战略激进度与融资约束关系中发挥中介作用的证据,拓展了代理理论。

二、文献综述

1.战略激进度相关研究。企业战略是影响企业经营决策和财务行为的重要因素,学者们从不同方面研究了其对企业的影响。Miles和Snow[2]按照企业战略的激进程度将其分为激进型、分析型与防御型。选择激进型战略的公司为了得到行业中龙头的位置而不断地开发新的市场和产品,所以选择激进型战略的公司成长速度快;选择防御型战略的公司则相反,其追求稳定,强调工作效率,将各种不确定性风险降到最低;选择分析型战略的公司则处于两者之间。Bentley-Goode等[3]利用公司财务数据从六个不同方面对一家公司的战略管理进行综合衡量,构建了衡量战略激进度的指标,并发现战略激进度越高,公司的财务违规越严重,审计费用也越高。

在上述研究的基础上,学者们探寻了战略激进度对企业不同因素的影响及其影响机制。翟淑萍等[4]发现,公司的战略激进度通过经营风险与代理成本促进了公司现金持有水平的提高。黎来芳和孙河涛[5]从信息不对称的角度分析不同外部环境下公司的战略激进度对融券卖空规模的影响,发现战略激进度增加了融券卖空规模。孙健等[1]研究发现,公司战略越激进,盈余管理程度越高,融资需求在其中起中介作用,其受融资战略管理影响而加剧了融资约束。翟淑萍等[6]发现,企业的发展战略越激进,债务期限愈短。袁蓉丽等[7]发现,企业战略越激进,创新成果越多,特别是在民营企业与其他公司产品之间竞争较强的情况下,战略激进度对企业创新的驱动影响更显著。

除此之外,还有学者研究了外资股东、产业政策等因素对战略激进度的影响。孙泽宇和孙凡[8]基于沪深港通交易制度研究外生事件对战略激进度的影响,发现沪深港通交易制度所引致的外资股东显著降低了标的公司战略激进度,股东监督增强、信息环境改善与内部控制加强是外资股东抑制战略激进度的主要方式。张焰朝等[9]研究发现,受产业政策支持的行业企业战略相对于未受支持行业的企业战略更激进,产业政策对企业战略激进度的提升作用会受到市场环境的影响。袁蓉丽等[10]发现,购买董事高管责任保险能够降低企业战略激进度,当公司的机构投资者持股比例较低、媒体关注度较低时这种缓解效应更显著。孟庆斌等[11]利用A股推出卖空机制进行准自然实验,发现卖空机制推出后融券标的公司的战略激进度显著下降。

2.融资约束相关研究。早期相关研究更专注于表现融资约束的具体现象,并致力于探寻其影响因素。Myers和Majluf[12]指出,公司管理者与外部投资者之间的信息不对称会使公司支付额外的风险溢价,导致外部融资成本提高。之后,越来越多的学者关注融资约束问题,通过构建指标来衡量融资约束程度,并分别从企业的内外部研究融资约束的影响因素。

(1)企业融资约束的影响因素。一是股权性质。郑江淮等[13]发现股权性质影响企业融资约束,这种影响在国有控股企业中更显著,从而得出国有股占比越高的企业外源性融资约束越严重的结论。然而有些学者却得出了截然不同的结论。Firth等[14]从我国国有银行入手,研究其向企业的贷款情况,发现国有控股企业获得信贷资金的难度更小。邓可斌和曾海舰[15]通过实证检验验证了我国国有控股上市公司获得外部资金更容易、融资约束更小的结论。

二是企业规模效应。规模效应会影响企业融资约束[16]。小企业的生存与发展容易受到限制,可获得的融资渠道也较少,因此其融资约束更为严重[17]。潜力和涂艳[18]将中小板企业与上证50企业的财务数据作比对,发现中小板企业的前沿投资效率较低,由此得出规模越小的公司融资约束越大,投资效率越低。

三是公司战略。国内外均有学者研究公司战略与融资约束的关系。Chidambaran和John[19]提出,资产专用性高的公司往往会向相关领域扩张,且专用性高的资产对抵押债权人的抵押价值更低,所以实行相关多元化融资战略的公司会更倾向于通过股权融资。McNichols[20]通过问卷调查方法研究了战略激进型企业与战略稳健型企业在内部控制环境上的差异,发现战略稳健型企业一般具有规范的会计预算控制操作流程,战略激进型企业对于预算控制的规范程度较低。古志辉[21]提出,执行公司横向负债一体化融资战略的上市公司的负债水平较高,执行公司纵向一体化融资战略的上市公司倾向于降低公司负债过高带来的融资风险,所以大多采用转让股权方式融资。杨广青等[22]发现:当行业处在高速发展与成长期时,企业更多地偏好使用股权融资;当行业发展处在成熟期和衰退期时,若获得国家新兴产业政策重大扶持,则企业可能更易于获得债务股权融资。

四是外部环境。在企业融资约束的外部环境影响因素方面,众多学者主要聚焦于宏观经济状况与政府调控政策。Talavera等[23]研究发现,当外部经济大幅波动时,银行为了规避风险会提高贷款利率,从而提高了企业外部融资的脆弱性。钟凯等[24]基于我国上市公司样本研究发现,货币紧缩时企业的融资约束更为严重,应发挥财政补贴对易受货币政策影响企业的融资支持作用。

(2)企业融资约束的衡量指标。从产生“融资约束”这一概念起,学者们就尝试着衡量融资约束,但是至今还未达成统一意见,多数学者选择能够反映本国企业与金融市场发展情况的指标,主要有单一和多元要素融资约束指标。

一是单一要素融资约束指标。代表性指标是股利支付率、利息保障倍数。Fazzari等[25]选择股利支付率衡量融资约束以研究企业内外部融资情况,股利支付率越高,说明企业内部资金越充足或越容易从外部获得资金,融资约束越小。冯巍[26]的实证结果也验证了使用该指标的可靠性。Altman等[27]认为,利息保障倍数能反映企业的营运状况与债务资本获利情况,从而能反映企业从外部获取资金的难易程度,利息保障倍数越低,说明企业的融资约束越严重。

二是多元要素融资约束指标。目前学者们使用较多的多元要素融资约束指标主要是KZ指数、ZFC指数、WW指数、SA指数。Kaplan和Zingales[28]提出了KZ指数,用来综合表示企业的财务状况,以衡量企业的融资约束程度。Cleary[29]改进了单一使用股利支付率的衡量方式,使用多元判别式法构造出了能反映企业各种财务层面状况的ZFC指数。Whited和Wu[30]认为股票收益与融资约束正相关,所以借用GMM估计法构建了WW指数,WW指数与融资约束的概念非常契合。为了改进KZ指数模型,Hadlock和Pierce[31]借用构造KZ指数的思路,构建了极具代表性的SA指数,该指数解决了过多变量之间存在的内生性问题。

3.文献评述。上述文献为研究企业战略激进度对融资约束的影响提供了思路与依据。其中,关于企业战略激进度的研究主要集中在战略激进度对企业各个方面要素的影响上,关于企业融资约束的研究主要集中在介绍企业融资约束的影响因素及衡量指标上。但是,目前战略激进度的研究还存在一定争议。有部分学者认为战略越激进,越能提高企业的竞争力,如现金的竞争驱动效应、更大融券卖空规模;还有部分学者认为战略越激进越不利于企业,会提高企业的盈余管理水平。目前在融资约束的影响因素方面,不同学者得出了不同的结论。总的来说,类似甚至相同的因素可能会对融资约束产生不同的影响。

目前对于战略激进度对融资约束的影响及其机制的研究还较少,因此,本文从战略激进度入手研究其对融资约束的影响,并探求其影响机制。以此为基础,扩充战略激进度、融资约束的相关研究,以期为企业决策提供一定的参考。

三、理论分析与研究假设

1.企业战略激进度与融资约束。实行激进型战略的公司资金需求巨大,更容易出现融资约束。这主要是因为以下几个方面:

一是该类公司致力于开发新产品、开拓新市场,所以其研发支出占销售收入的比重都比较高、研发活动较多,而研发活动具有较强的不确定性、较高的风险,一定程度上会导致企业外部融资成本提高,从而造成其融资约束问题。

二是该类公司生产、分销产品和提供服务的效率、技术效率较低,易造成资金的浪费;组织稳定性较差,会损害公司的长期利益,向外界传递对公司不利的信息,使得公司的股价降低,股权融资成本升高,从而提高公司的外部融资成本,造成融资约束问题。此外,上述行为也会增加公司发展的不稳定性,加之公司内部控制制度不健全,从而导致经营风险增加,使得公司难以获得外部融资,进而造成融资约束问题。

三是从历史增长角度分析,该类公司为了实现短期的高增长,往往会放弃对公司长期有利的投资机会,其为了弥补资金的短缺只能继续向外界融资,而外界并没有对其持续高增长的信心,导致其融资成本不断升高,融资约束加剧。

因此,实行激进型战略的公司融资约束更严重。基于此,本文提出如下假设:

H1:在其他条件不变的情况下,企业的战略越激进,面临的融资约束越严重。

2.管理者伪装行为在企业战略激进度与融资约束关系中的作用。不同的战略定位会影响公司的外部治理与内部控制机制,从而影响管理者行为。从某个角度来说,产品竞争作为一种良好的外部治理机制,可以约束企业管理者的机会主义行为。实行激进型战略的公司由于偏好开发新产品、开辟新市场,所以其产品的不可替代性往往比较高,面临的产品竞争程度较低,也就降低了对企业管理者的外部制约;同时,实行激进型战略的公司面临的分析师跟踪也更少,缺乏以分析师为代表的外界监督。从另一角度来说,实行激进型战略的公司在制定决策前往往缺乏详细计划,其内部控制制度也不完善,存在诸多缺陷,也就降低了公司内部对管理者行为的制约。以产品竞争和分析师跟踪为代表的外部制约与以内部控制制度为代表的内部制约均对战略更激进公司的监督更少,使得公司管理层有更大的决策空间,可以为了自身的利益而损害公司利益,也就是说,管理层更善于伪装,这种行为会损害股东的利益,加剧管理者与股东之间的代理问题。最终,公司的激进型战略导致了严重的管理者伪装行为,进而导致了企业融资约束的加剧。

公司的不同战略定位对管理者行为的影响不同,战略越激进,管理者越有机会伪装,其伪装行为也就越严重,越会加剧公司的融资约束问题。也就是说,激进型战略加剧了企业的代理问题,正是由于代理问题的存在才导致了融资约束问题。如果企业存在严重的代理问题,外部相关方不大可能对其提供资金,即使及时提供资金,也会要求较高的资本回报率。管理层为了获得足够的资金会进行战略激进型融资,从而加剧了其融资约束问题。因此,本文提出以下假设:

H2:管理者伪装行为加剧了企业战略对融资约束的影响,企业战略越激进,管理者越善于伪装,企业的融资约束越严重。

四、研究设计

1.样本选择与数据来源。本文选取2010~2018年我国A股非ST、非金融保险行业上市公司的数据作为初始分析样本,并删除了以下样本:①数据缺失的初始样本;②2010年以后才成立的上市公司。由于对战略激进度的度量需要五年移动平均值,所以最终只能得到2014~2018年共计3605个样本。为了消除极端值的影响,对所有的连续变量在1%和99%分位进行了Winsorize缩尾处理。本文的财务数据均来自于国泰安CSAMR数据库,所有的财务指标均为上市公司合并财务报表、年报数据。

2.变量定义与模型设计。

(1)融资约束。现有测量企业融资约束的方法众多,其中SA指数最重要并具有代表性,其本身不具有内生性问题,而KZ指数与WW指数均可能存在一系列主观上的问题,所以目前SA指数在相关领域得到了最广泛的研究与应用。SA指数是一个绝对值,其值越大代表企业的融资约束越严重。SA=|-0.737×Size+0.043×Size2-0.04×Age|,其中,Size为企业资产的自然对数,单位为百万元,Age为公司成立年限。

(2)公司战略激进度。本文主要参考Bentley-Goode等[3]、孙健等[1]的研究,从六个维度度量公司战略(Stra),包括:寻找新服务或产品的倾向,生产、分销产品和提供服务的效率,历史增长,对新产品和新服务开发的关注度,组织稳定性,对技术效率的承诺。具体见表1。

表1 战略激进度六个维度定义

对前5个维度,将每一个“行业—年度”样本从小到大平均分为5组,最小的组赋值为0,次小的组赋值为1,以此类推,最大的组赋值为4;对于第6个维度,最小的赋值为4,最大的赋值为0。再将6个维度的得分相加,得到变量Stra的得分,该分值越高代表战略越激进,分值越低代表战略越保守。

(3)控制变量。为了分析和控制影响企业融资约束的公司治理和公司特征等因素,借鉴吴秋生和黄贤环[32]的研究,控制了成长能力(Growth)等变量,具体见表2。

(4)中介变量。本文用代理成本来衡量管理者伪装行为,代理成本越高,代表管理者伪装行为越严重。借鉴程小可等[33]的做法,以管理费用占总资产的比例衡量代理成本,并利用中介模型检验代理成本在战略激进度对融资约束的影响中所起的作用。

(5)分组变量。为探究战略激进型融资的影响机制,本文选择如下公司层面的变量作为分组变量:

一是审计质量(Big4):公司是否被四大会计师事务所审计。如果公司被四大会计师事务所审计,则Big4等于1,否则等于0。

二是是否东部(Eastern):公司总部所在地是否在东部省市(河北、北京、天津、山东、江苏、上海、浙江、福建、广东、广西、海南)。若公司总部位于东部,则Eastern取1,否则取0。

三是是否“一带一路”(Road):公司总部是否位于18个“一带一路”重点省市(新疆、重庆、陕西、甘肃、宁夏、青海、内蒙古、黑龙江、吉林、辽宁、广西、云南、西藏、上海、福建、广东、浙江、海南)。若公司总部位于“一带一路”重点省市,则Road取1,否则取0。

主要变量定义见表2。

表2 主要变量定义

(6)模型设计。为了检验战略激进度对融资约束的影响,本文设计了模型(1)。为了消除不同个体的个体效应、同一行业的行业固定效应、同一年度的时间固定效应,本文采用组内稳健的固定效应,并在模型中加入行业与年度虚拟变量。

为了检验管理者伪装行为(代理成本)在战略激进型融资发生可能性中是否起作用,本文构建了模型(2)和(3)。模型(2)检验代理成本是否会加剧融资约束,进而增加战略激进型融资的可能性。模型(3)为中介模型,在模型(1)中α1显著的前提下,分别检验模型(2)中α1与模型(3)中β1、β2的显著性,以检验代理成本是否在其中起中介作用。

五、实证检验结果

1.描述性统计。表3报告了各变量的描述性统计结果。SA最小值为3.1548,平均值为3.8472,中位数3.8379,最大值为4.3730,说明SA指数的分布较为合理。Top1的最小值为8.4484,说明第一大股东占比最小为8.4484%;平均值为32.7283,说明平均第一大股东持股32.7283%;最大值为73.8294,说明第一大股东最多持股73.8294%。Dual的平均值为0.8128,说明81.28%的企业董事长和总经理为同一人。Soe的平均值为0.5154,说明51.54%的企业为国有企业。Idp平均值为0.3720,说明平均独立董事占比为37.2%。

表3 各变量描述性统计

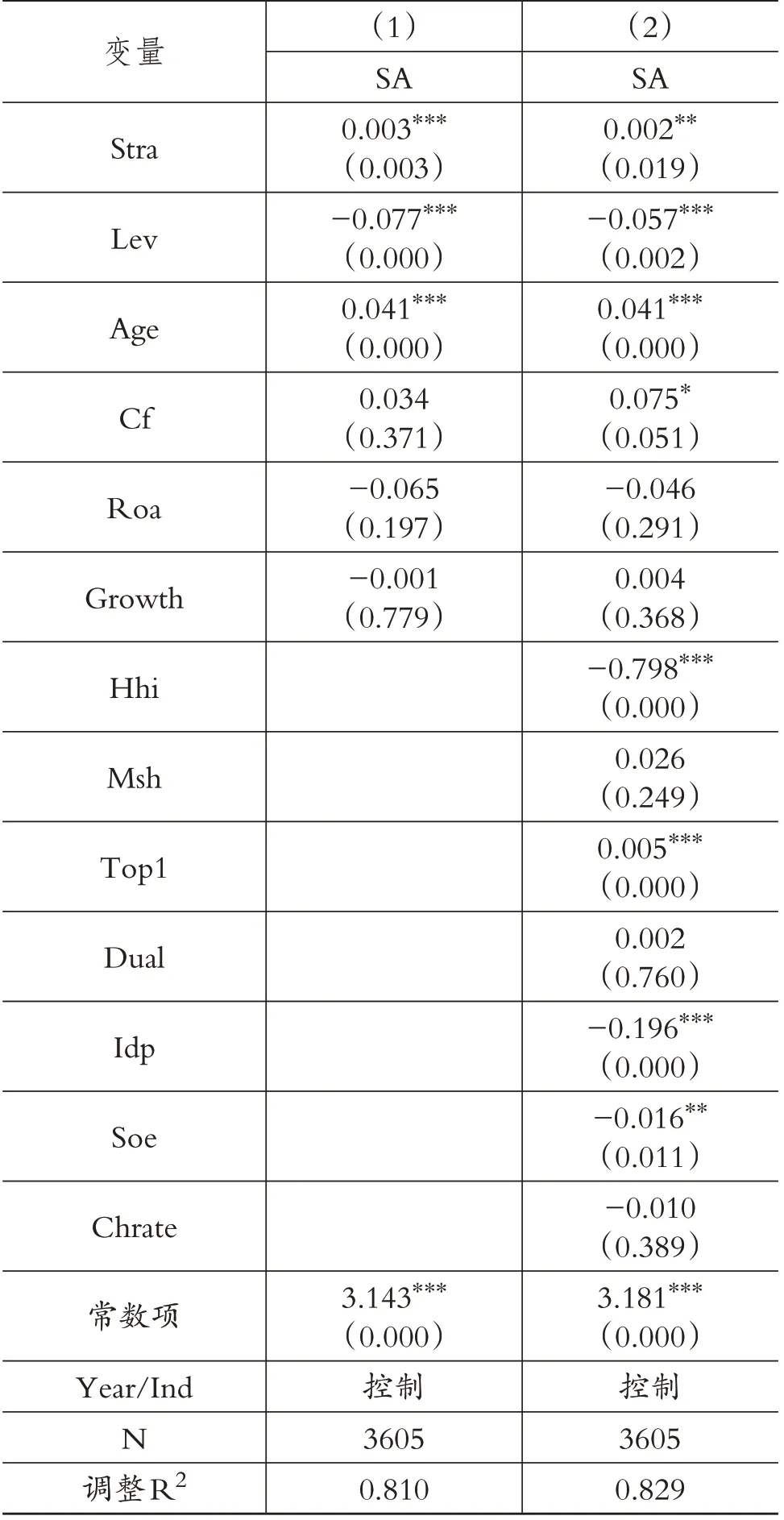

2.战略激进度对融资约束的影响。本文运用模型(1)对H1进行实证检验,回归结果见表4。(1)列与(2)列中,当逐渐加入控制变量时,模型的可决系数R2变大,说明随着控制变量的加入,模型在不断优化。Stra的系数稳定在0.002,且在5%的水平上显著,进一步印证了战略越激进,融资约束越严重,证明了H1。

表4 战略激进度对融资约束的影响

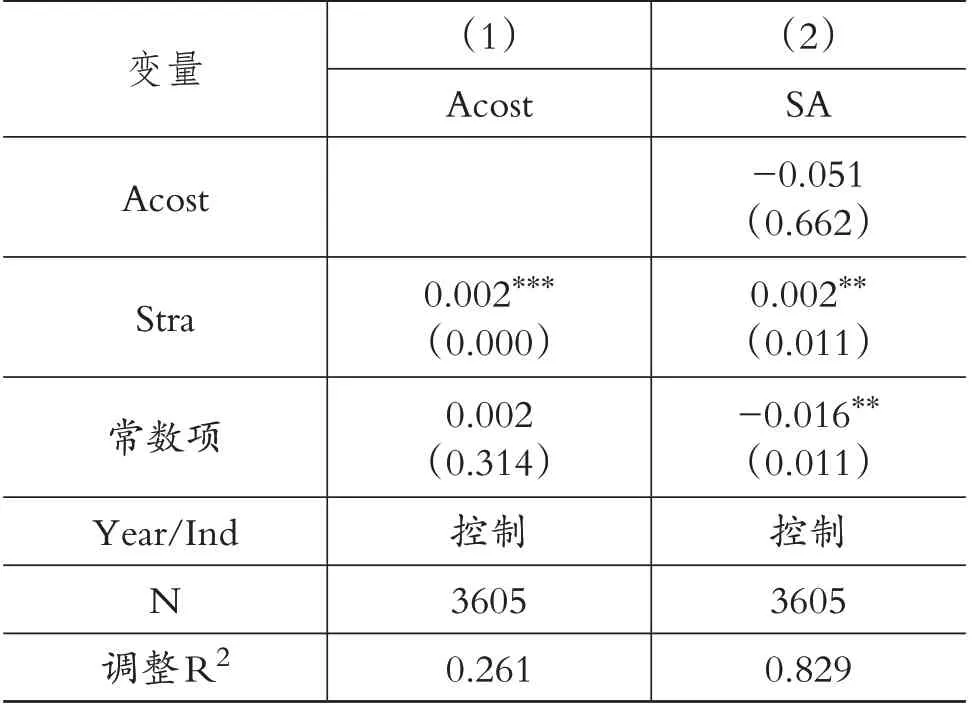

3.战略激进度对融资约束影响的作用机理检验。利用代理成本(Acost)来度量管理者伪装行为,代理成本越高,管理者伪装行为越严重,回归结果见表5(控制变量略)。(1)列和(2)列中Stra的系数均至少在5%的水平上显著,(2)列中Acost的系数并不显著,进一步的sobel检验得出P值为0.063,在10%的水平上显著,说明代理成本具有中介效应。也就是说,公司战略越激进,管理者伪装行为越严重,从而加剧了企业融资约束,验证了H2。

表5 代理成本的中介作用

4.稳健性检验。

(1)内生性检验。鉴于可能会存在企业因严重的融资约束而采用激进的战略,即融资约束也会对企业战略产生影响的情况,本文使用两阶段最小二乘法来处理这一内生性问题。企业当年的战略激进度与上一年有关系,但是之前年份的战略激进度却不一定会影响本年的融资约束。第一阶段,以战略激进度为被解释变量,以滞后一期的战略激进度与滞后两期的战略激进度为外生工具变量,对模型(1)进行估计:

第二阶段,将Stra的估计结果设定为Stra1,将Stra1作为Stra的工具变量代入模型(1)进行回归。结果发现,回归的拟合结果较好,弱工具变量的F值为4743.64,大于10,可以拒绝存在弱工具变量的原假设,同时回归的P值小于0.01,说明滞后一期的战略激进度和滞后两期的战略激进度与当前战略激进度的相关性很强。两阶段回归结果(表略)显示,当期的战略激进度与当期的融资约束正相关,且在1%的水平上显著,支持了H1。

(2)改变变量度量。一是替换战略激进度测量指标。参考Higgins等[34]的方法,Stra在0~6之间表示防御型战略,在7~17之间表示分析型战略,在18~24之间表示激进型战略。据此,得到两个虚拟变量:若属于激进型战略,则StraD1等于1,否则等于0;若属于分析型战略,则StraD2等于1,否则等于0。回归结果(表略)显示,StraD1的系数为0.034,且在1%的水平上显著,证明了H1;StraD1的系数显著为正,而Acost的系数不显著,sobel检验的P值为0.048,通过了sobel检验,证明了H2。同时,组织理论认为一家公司的战略在一段时间内是相对稳定的,本文的Stra值是根据上市公司的公开数据计算的,如果前后年度的战略激进度数据波动较大,有可能对公司战略的度量产生误差,影响研究结果的可靠性。因此,本文对战略激进度的稳定性进行测试,将本年Stra值减去上一年Stra值,发现样本中有2884个观测值,其中555个观测值与前一年一致,939个与前一年相差1,609个与前一年相差2,380个与前一年相差3,分别占19.24%、32.56%、21.12%、13.18%,合计占86.10%,也在一定程度上说明了战略得分的稳定性。

二是替换融资约束的测量指标。除SA指数外,本文还采用现金—现金流敏感系数(Chash)来衡量融资约束,利用原控制变量,重新对模型(1)进行回归。回归结果(表略)显示,Stra×Cf的系数均显著为正,Acost×Cf的系数不显著,sobel检验的P值为0.048,通过了sobel检验,证明了H2。

(3)改变样本范围。为了验证本文结果并非特定时间内样本的结果,取后三年的样本进行回归。回归结果(表略)显示,Stra的系数均显著为正,Acost的系数不显著,sobel检验的P值为0.048,通过了sobel检验,证明了H1、H2。

5.进一步分析。为了检验战略激进度对融资约束影响的异质性,将变量Big4(审计质量)、Eastern(企业总部是否在东部)、Road(企业总部是否在“一带一路”重点省市)作为分组变量,对初始样本进行分组回归,结果见表6(控制变量略)。

表6 调节效应检验

通过表6可以看出,当Big4等于0时,Stra的系数在5%的水平上显著为正;而当Big4等于1时,Stra的系数不显著。结果表明,在审计质量较高的公司,战略激进度对融资约束的加剧作用不显著;只有在审计质量较低的公司,战略激进型融资约束才显著。当Eastern等于0时,Stra的系数不显著,说明当企业总部不在东部时,战略激进度对融资约束的作用不显著;而当Eastern等于1时,Stra的系数显著为正,说明当企业总部在东部时,战略激进度对融资约束的加剧作用显著。当Road等于0时,Stra的系数显著为正,说明当企业总部不在“一带一路”重点省市时,战略激进度对融资约束的加剧作用显著;Road等于1时,Stra的系数不显著,说明当企业总部在“一带一路”重点省市时,战略激进度对融资约束的作用不显著。上述结果表明,在审计质量、公司总部是否位于东部以及是否处在“一带一路”重点省市等不同情形下,战略激进型融资约束存在差异。替换解释变量、被解释变量后,上述检验结果依旧显著。

六、结论与启示

1.结论。本文以2014~2018年我国沪深两市A股上市公司数据作为样本,实证检验了战略激进度对融资约束的影响,并进一步深入探讨了其影响机理。研究发现,企业的战略越激进,融资约束越严重。同时,管理者伪装行为在其中起着中介作用,即战略激进度越高导致管理者伪装行为越严重,从而加剧了融资约束。进一步分析发现,融资约束的加剧效应在不同情况下存在差异:当被“四大”审计、企业总部不在东部、企业总部位于“一带一路”重点省市时,战略激进型融资约束均不显著。

2.启示。本研究的启示在于:

第一,企业管理层在制定企业战略时应充分考虑防御型、分析型、激进型战略的优缺点,尽量避免选择过于激进的战略。由本文的理论分析与实证结果可知,激进的战略会加剧战略激进型融资约束,影响企业从外界融资,所以企业应该尽量避免激进型战略,充分考虑面临的融资困难以及可能出现的财务压力,避免出现现金流断裂的情况。

第二,企业应该完善管理层激励与监督机制,尽可能缓解代理问题,从而缓解融资约束。本文的研究结果表明,管理者伪装行为在战略激进度对融资约束的加剧效应中起中介作用,企业的战略越激进,会导致管理者伪装行为加剧,从而加剧融资约束。所以,企业应该以更完善的管理层激励与内外部监督机制降低代理成本,缓解代理问题。

第三,企业应该注重审计师规模对企业的影响。企业应该尽量选择“四大”会计师事务所进行审计,以降低激进型战略对融资约束的影响。本文的研究结果表明:当会计师事务所不是“四大”时,战略激进度对融资约束的影响显著;而当会计师事务所是“四大”时,战略激进度对融资约束的影响并不显著。因此,企业应该注重审计师规模对融资约束的影响,以获得更低的外部融资成本。

第四,企业应该考虑总部所在地对自身的影响。本文的研究结果表明,当企业总部位于东部时,战略激进度对融资约束的加剧效应显著;而当企业总部不位于东部时,战略激进度对融资约束的加剧效应不显著。因此,企业可以考虑把总部搬到非东部地区,以降低战略激进度对融资约束的影响。

第五,企业应该积极响应“一带一路”政策。本文的研究结果表明:当企业总部位于非“一带一路”重点省市时,战略激进度对融资约束的加剧效应显著;而当企业总部位于“一带一路”重点省市时,战略激进度对融资约束的加剧效应不显著。所以,企业应该响应“一带一路”等国家政策,以缓解战略激进度对融资约束的影响。

【主要参考文献】

[1]孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?[J].管理世界,2016(3):160~169.

[2]Miles R.E.,Snow C.C.Organizational Strategy Structure and Process[M].Stanford,CA:Stanford University Press,2003.

[3]Bentley-Goode K.A.,Newton N.J.,Thompson A.M..Business Strategy,Internal Control over Financial Reporting,and Au⁃dit Reporting Quality[J].Auditing a Journal of Practice and Theory,2017(4):49~69.

[4]翟淑萍,白冠男,白素文.企业战略定位影响现金持有策略吗?[J].中央财经大学学报,2019(5):62~73.

[5]黎来芳,孙河涛.企业战略激进度与融券卖空规模[J].中央财经大学学报,2019(2):74~84.

[6]翟淑萍,孙雪娇,闫红悦.企业战略激进程度与债务期限结构[J].金融论坛,2019(12):38~49+59.

[7]袁蓉丽,夏圣洁,王化成.战略激进度与公司创新[J].经济理论与经济管理,2020(3):86~98.

[8]孙泽宇,孙凡.外资持股对公司战略选择的影响研究——基于沪深港通交易制度的准自然实验[J].上海财经大学学报,2021(5):96~106.

[9]张焰朝,孙光国,陈思阳.产业政策、资源配置与企业战略激进度[J].宏观经济研究,2021(6):17~33+92.

[10]袁蓉丽,孙沛楠,李瑞敬.董事高管责任保险对企业战略激进度影响研究——基于中国A股上市公司的实证分析[J].中央财经大学学报,2021(4):101~113.

[11]孟庆斌,李昕宇,张修平.卖空机制、资本市场压力与公司战略选择[J].中国工业经济,2019(8):155~173.

[12]Myers S.C.,Majluf N.S..Corporate Financing and Invest⁃ment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984(2):293~315.

[13]郑江淮,何旭强,王华.上市公司投资的融资约束:从股权结构角度的实证分析[J].金融研究,2001(11):92~99.

[14]Firth M.,C.Lin,P.Liu,S.M.L.Wong.Inside the Black Box:Bank Credit Allocation in China's Private Sector[J].Jour⁃nal of Banking&Finance,2009(6):1144~1155.

[15]邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014(2):47~60.

[16]连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论,2009(1):19~26.

[17]Beck T.,A.Demirguc-Kunt,V.Maksimovic.Financial and Legal Constraints to Growth:Does Firm Size Matter?[J].The Journal of Finance,2005(60):137~177.

[18]潜力,涂艳.企业规模与融资约束——基于随机前沿方法的分析[J].财会月刊,2016(27):58~62.

[19]Chidambaran N.,John K..Relationship Investing and Cor⁃porate Governance[R].Tulane University and New York University Working Paper,2000.

[20]McNichols M..Analyst Following and Institutional Owner⁃ship-Discussion[J].Journal of Accounting Research,1990(28):55~82.

[21]古志辉.战略扩张与融资选择[J].管理科学学报,2004(1):19~24.

[22]杨广青,罗艳,叶继创.企业垂直整合战略与融资结构选择[J].财经科学,2014(5):94~102.

[23]Talavera O.,Tsapin A.,Zholud O..Macroeconomic Un⁃certainty and Bank Lending:The Case of Ukraine[J].Economic Sys⁃tems,2012(2):279~293.

[24]钟凯,程小可,肖翔,郑立东.宏观经济政策影响企业创新投资吗——基于融资约束与融资来源视角的分析[J].南开管理评论,2017(6):4~14.

[25]Fazzari S.G.,Hubbard B.Petersen.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activi⁃ty,1988(1):141~195.

[26]冯巍.内部现金流量和企业投资——来自我国股票市场上市公司财务报告的证据[J].经济科学,1999(1):52~58.

[27]Altman E.,R.G.Haldeman P.Narayanan.ZETATMAnal⁃ysis:A New Model to Identify Bankruptcy Risk of Corporations[J].Journal of Banking and Finance,1997(1):29~54.

[28]Kaplan S.N.,L.Zingales.Do Investment-Cash Flow Sen⁃sitivities Provide Useful Measures of Financing Constraints?[J].The Quarterly Journal of Economics,1997(1):169~215.

[29]Cleary S..The Relationship Between Firm Investment and Financial Status[J].The Journal of Finance,1999(2):673~692.

[30]Whited T.M.,G.Wu.Financial Constraints Risk[J].So⁃cial Science Electronic Publishing,2006(19):531~559.

[31]Hadlock C.J.,Pierce J.R..New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J].Review of Financial Studies,2010(5):1909~1940.

[32]吴秋生,黄贤环.财务公司的职能配置与集团成员上市公司融资约束缓解[J].中国工业经济,2017(9):156~173.

[33]程小可,杨程程,姚立杰.内部控制、银企关联与融资约束——来自中国上市公司的经验证据[J].审计研究,2013(5):80~86.

[34]Higgins D.,Omer T.C.,Phillips J.D..The Influence of a Firm's Business Strategy on Its Tax Aggressiveness[J].Contempo⁃rary Accounting Research,2014(2):674~702.