普惠金融背景下金融教育对家庭理财收入的影响及传导机制研究

——基于CHFS的实证分析

2022-04-12邓宏琴付子绪彭卓越段泽磊湖北经济学院金融学院湖北武汉430205

邓宏琴,付子绪,彭卓越,段泽磊(湖北经济学院 金融学院,湖北 武汉 430205)

一、引言

自2005年发展至今,我国普惠金融形成了相对稳定的发展环境,近几年来,普惠金融对金融市场关注增加,为我国金融市场的发展提供了新的资源和活力,对家庭理财有着重要的意义。家庭理财收入是家庭资产中重要的一环,金融教育与家庭的投资行为有很强的相关性。根据经合组织(OECD)对金融教育的定义,认为金融教育是一个过程,投资者通过咨询、教导和建议来增加对投资产品的认知,进而丰富自己的金融知识和提高金融能力,做出正确的投资决策并积累自己的理财收入。而根据2016年经合组织金融教育国际网络与中国人民银行合作调查显示,我国只有二成左右的消费者认为自己的金融知识水平为“比较好”或者“非常好”,我国金融教育水平整体偏低。加之传统金融机构为了盈利最大化,往往将服务对象聚焦为发达地区,对低收入人群的关注很少,这种排斥将通过“马太效应”加剧贫富差距,我国金融教育水平亟待提高。

Maobin(2019)通过研究中国家庭的面板数据,分析了金融教育与家庭理财收入的影响,结果表明金融教育程度的提高能避免非理性的投资行为,并且显著提升对金融市场的参与度[1]。胡振(2016)通过对金融教育的研究发现,金融教育对居民股票投资具有显著的正向影响[2]。罗文颖(2020)通过对2017年西南财经大学中国家庭金融调查(China Household Finance Survey,以下简称为CHFS)的实证研究发现,金融素养的提高能强化投资者进行金融决策的能力,能够拓展居民投资渠道,实现家庭财富增长[3]。

上述文献普遍认为户主金融教育水平与家庭理财关系显著,但尚未考虑到地区和城乡差异对两者关系的影响,并且没有对金融教育与家庭理财收入之间的关系进行探析。实际上,金融教育与户主金融排斥程度相关度较高,因此单独研究金融教育这一变量对家庭理财收入的影响其实不够严谨。

户主金融教育程度对理财收入的影响还受到居民金融排斥的影响,本文讨论的金融排斥指的主要是金融心理排斥,由于部分居民获得金融信息受到阻碍,对金融市场存在认知偏差,缺乏必要的金融知识,对不确定性过于排斥,从而不愿意进行投资理财行为或者投资行为过于单一。家庭对金融市场的排斥会导致家庭投资格局过小,直接影响家庭理财收入的健康度,甚至会在一定程度上弱化金融市场创新能力,形成恶性循环。

在不同地区,金融教育对家庭理财收入的影响程度存在差异。蔡洋萍(2020)通过对中西东三个地区和城乡的对比分析发现,金融教育对家庭理财收入的影响程度在中部地区要明显高于东部地区,在城市地区的影响程度要高于农村地区[4]。由于不同地区的风俗习惯,经济发达程度和产业结构等不同,金融教育对家庭理财收入的影响程度都可能不一样,那么这其中是否真的存在差异?如果存在,具体表现又如何?

基于上述文献中对金融教育程度、金融排斥水平和家庭理财收入之间各种影响机制的分析,本文认为金融教育水平对家庭理财收入的影响并不全是单向直接的方式,很有可能存在间接传导的影响路径。目前有关金融教育对家庭理财收入的研究多为定性分析,且较少对不同地区和城乡的影响程度进行对比分析,缺乏对其具体影响机制的探究。鉴于此,本文的创新将体现于:第一,将样本按照东中西部三个地区、城乡划分,对不同地区和城乡金融教育对家庭理财收入的影响进行对比分析。第二,选取金融排斥这个中介变量,研究中介效应,更进一步分析户主金融教育程度对家庭理财收入的传导机制。

二、理论分析和研究假说

(一)金融教育与理财收入

随着全球市场的发展,各国政府意识到普及金融教育可以影响居民家庭的金融行为,从而影响家庭理财收入。Kimball(2010)研究表明,金融教育程度越高的家庭越能够合理地选择资产、管理负债,他们会更多参与金融市场、多样化持有资产[5]。Bayer(2009)等发现金融知识学习对投资理财收入保持长期的正面影响[6]。因此,本文提出如下假说:

H1:户主金融教育程度对理财收入存在显著正向影响。

从2020年31个省、自治区、市总GDP排名可以看出,东部沿海与内陆地区GDP存在明显差异。对于东中西部的经济差距,普遍认为是东部地区经济产出总体上优于中西部地区,人力因素对不同地区的经济影响有显著差异,资本因素影响并没有显著差异。随着经济的发展,城乡之间的经济差距持续扩大,城乡二元经济结构的矛盾愈发激烈。潘桔(2019)认为,东部地区对资本的依赖有所减少,对高水平人才的吸引力要高于中西部地区[7]。不同地区的家庭对金融投资和金融产品有不同的倾向,导致理财收入差异较大。在此基础上,本文认为,不同地区、城乡之间户主金融教育程度对理财收入的影响有所差异。因此,本文提出了如下假说:

H2:户主金融教育程度对理财收入的影响在不同地区、城乡间存在差异。

(二)金融教育与金融排斥、理财收入

周弘(2015)的研究发现金融教育程度高的家庭的金融排斥程度显著低于金融教育程度低的家庭[8]。肖经建(2011)发现,美国从学生着手普及金融教育,正规的个人金融教育已经在学生中间普遍开展,有些州甚至将这一类课程列为必修课[9]。对金融教育的重视能有效改进居民的理财行为,达到降低全民金融排斥的效果。Bernheim和Garrett(2003)认为利息计算知识的缺乏会增加家庭的融资成本,进而影响家庭在其他金融市场中的参与[10]。较低的金融排斥程度会使居民参与到银行理财、债券、基金和股票等投资活动中,并通过学习和反馈,不断提升投资能力,为自己带来稳定的理财收入,实现财富增长。因此,本文提出如下假说:

H3:金融排斥在户主金融教育程度对理财收入的影响过程中存在中介效应。

三、研究设计

(一)模型设定

首先,研究户主金融教育对理财收入的影响,选用同方差的Probit模型:

其中,Ai代表了理财收入。edui表示户主金融教育程度,xi代表所有控制变量,ui是误差项,服从正态分布。

中介效应认为X对Y的影响是通过中介变量M实现的,本文以理财收入为被解释变量,户主金融教育程度为解释变量,金融排斥为中介变量,建立模型如下:

Ai代表了理财收入。系数c是户主金融教育程度对理财收入的总效应,系数a为户主金融教育程度对中介变量M的影响效应,系数和b为户主受教育程度与中介变量共同对理财收入的影响效应。Mi表示金融排斥这个中介变量,εi为随机误差项,其他变量含义同前。

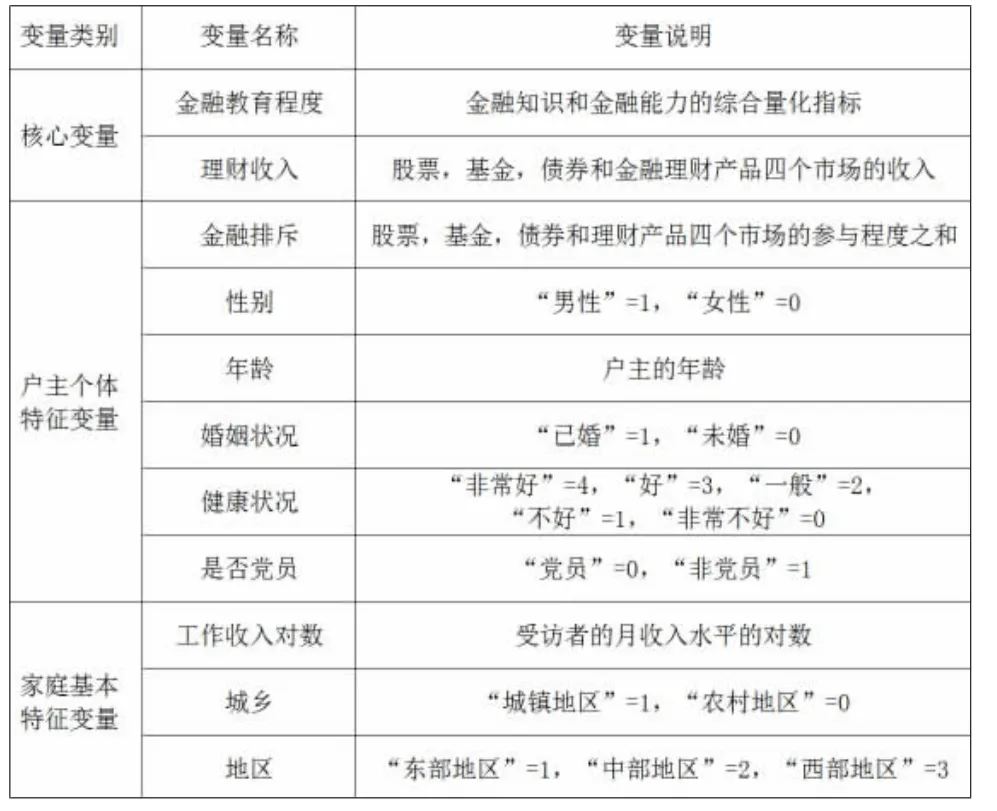

(二)变量说明

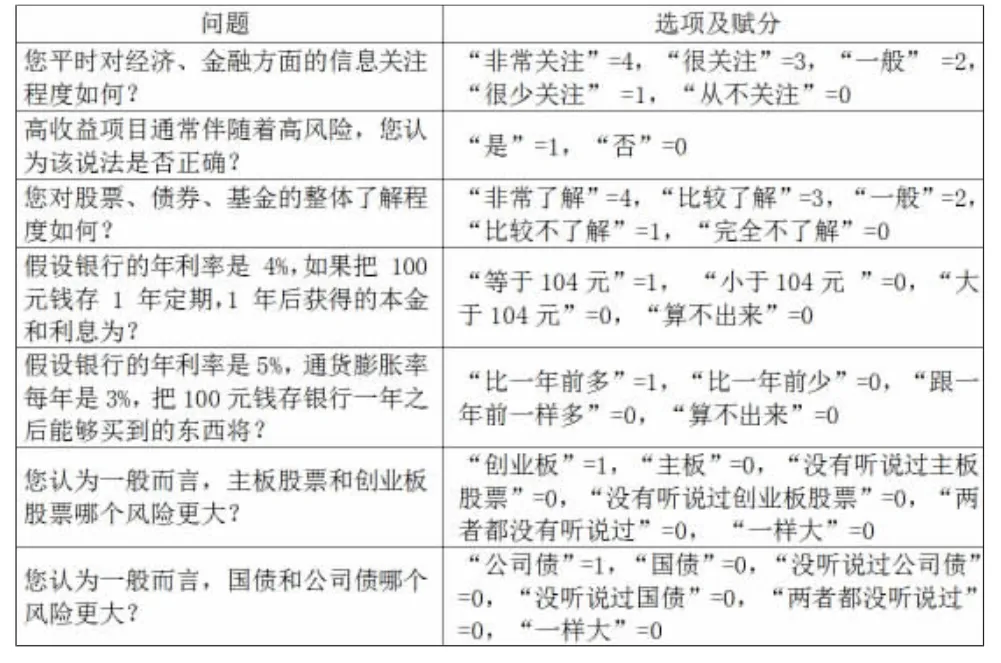

核心变量分为解释变量和被解释变量:被解释变量为理财收入,解释变量是户主的金融教育程度。选取CHFS中关于金融教育的问题。本文参考李宇星(2020)[11]对金融教育的构建方式,从金融信息关注程度、金融产品了解程度、风险认识、通货膨胀认识和利率计算五个维度选取问题,具体问题见表1。

表1 金融教育量化问题

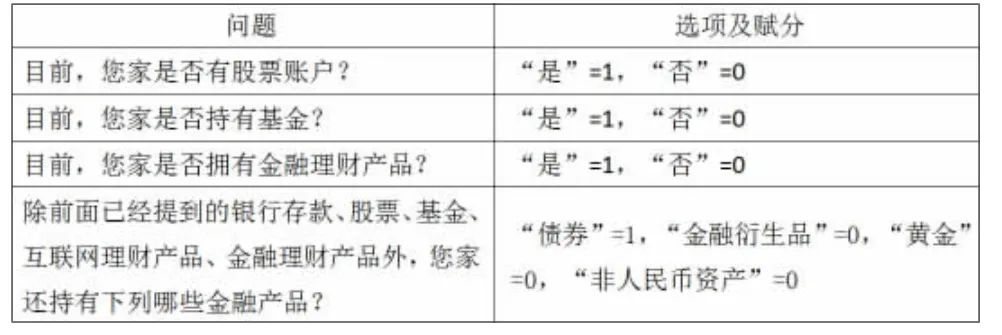

关于金融排斥变量的设置,主要根据受访者在CHFS中的问卷回答进行衡量。金融排斥为居民不抵触金融产品,愿意参与到金融市场中为自己实现财富增长的意愿。由于股票、基金、债券和金融理财产品在日常生活中较为常见,普及度较高,因此本文选取有关这四个金融市场参与度的问题进行金融排斥的量化,问题及赋值见表2。

表2 金融排斥量化问题

影响家庭理财收入的因素还有很多,本文从户主个体特征变量、家庭基本特征变量两个角度选择变量。在户主个体特征变量方面,主要以户主的特征进行衡量。本文将婚姻状况设置为虚拟变量,即:将已婚、同居和再婚赋值为1,未婚、分居、离婚和丧偶赋值为0;关于健康状况变量,设置为与同龄人相比,自认为身体状况非常好为4,好为3,一般为2,不好为1,非常不好为0。

在家庭基本特征变量方面,按照CHFS中的调查问题进行城乡分类,按照CHFS数据库调研地区的划分标准对东中西部三个区域进行划分,其中东部地区包括北京,天津,河北,辽宁,上海,江苏,浙江,福建,山东,广东和海南11个省(市);中部地区包括山西,内蒙古,吉林,黑龙江,安徽,江西,河南,湖北,湖南,广西10个省(自治区);西部地区包括四川,贵州,云南,西藏,陕西,甘肃,青海,宁夏,重庆,新疆10个省(自治区)。具体变量含义见表3。

表3 主要变量的含义

(三)数据来源

本文所使用的数据来源于中国家庭金融调查(CHFS)。中国家庭金融调查与研究中心在全国范围内开展的抽样调查项目,旨在收集有关家庭金融微观层面的信息,2017年第四轮调查样本分布在全29个省(区、市)、355个县、1428个村(居) 委会,有效样本共40011户。本文从CHFS数据库中选用了家庭基本情况、金融资产等部分数据,剔除无效样本,例如年收入低于1000元、资产为负的家庭,以及具有严重缺失值和严重异常值的样本后,最终选择了18296户家庭作为研究对象。

(四)样本的描述性统计

从表4全变量特征可以发现:调查样本的居民家庭理财收入最低的家庭为0元,最高为20亿元,说明不同家庭的理财收入差异悬殊;通过对金融排斥的量化,得到受访者的金融排斥均值和中位数均为0,分布向右偏斜程度大,表明我国大部分居民自身金融排斥程度较高,投资理财意愿低。金融教育程度的最大值、最小值和中位数分别为26、1和1,说明大部分居民金融教育程度偏低;而数据均值2.794大于中位数1,数据整体呈右偏分布,说明不同地区金融教育水平差距较大。

表4 全样本变量特征

表5列出了我国家庭的基本情况。从各个地区来看,东部地区家庭的理财收入明显高于中、西部地区,其中西部家庭的理财收入最低,地区内也存在不同程度的差异;东、西、中部地区金融排斥程度依次递增,东部地区的金融排斥程度要低于中部和西部地区,说明东部地区更不抵触金融产品,愿意参与到金融市场中为自己实现财富增长;三地金融教育程度呈现梯度分布,不同地区金融教育程度差异较大;户主的男女比例大致相当;中、东部地区户主年龄较大,西部地区较小;东部地区党员人数稍多于中、西部地区;受访家庭中大部分家庭都是已婚状态;根据健康状况的数据显示,东部比中、西部地区家庭健康状况良好;东部地区的工资收入高于中、西部地区,其中中部工资收入最低,说明不同地区间工资收入有较明显差异。

表5 不同地区的变量特征统计结果

四、实证研究

(一)基础性回归分析

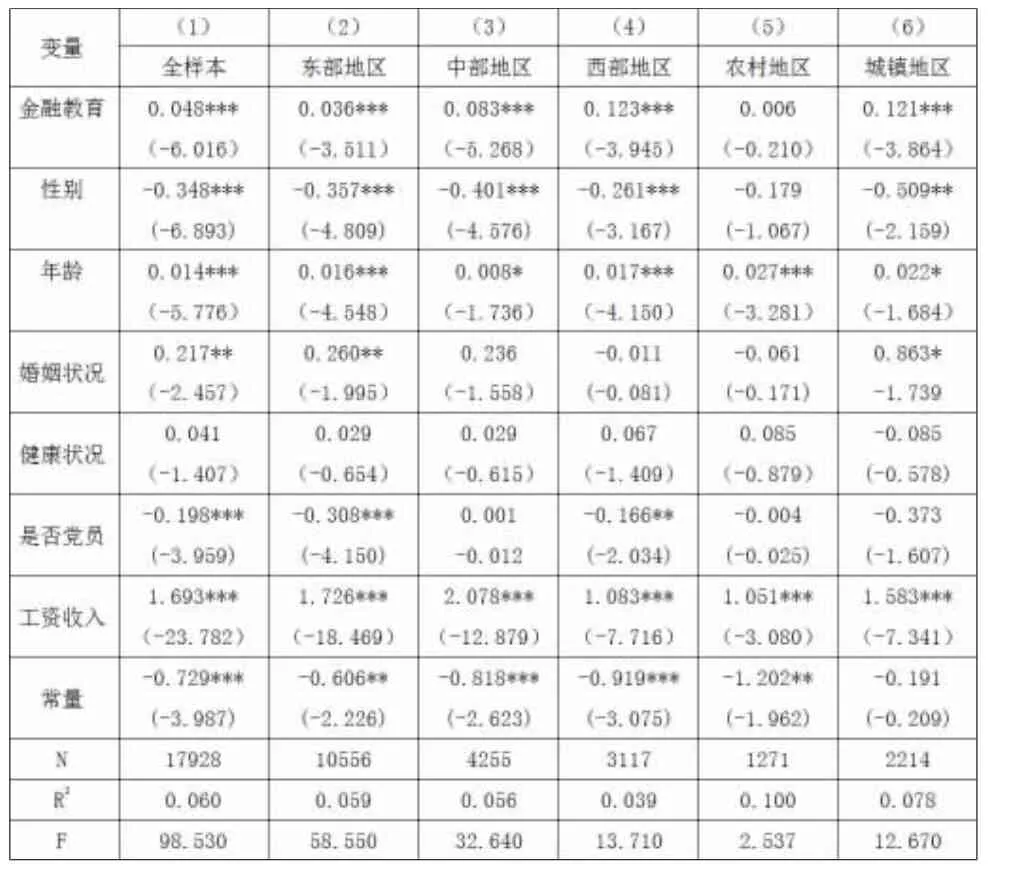

表6为户主金融教育程度对家庭理财收入的回归结果,数据显示户主金融教育程度在1%水平对家庭理财收入具有显著的正相关,即户主金融教育程度的提升,对其家庭理财收入具有显著的促进作用。一般来说,家庭理财决策权更多的掌握在户主手上,如果户主金融教育程度高,其对金融市场的敏感性越强,对市场判断力更为敏锐,投资理财的收益率会更高,给家庭带来更多的理财收入。控制变量年龄及工资收入在1%水平、婚姻状况在5%水平对家庭理财收入是正向显著的。控制变量性别在1%水平对因变量具有显著的负相关,说明户主为女性的家庭,其家庭理财收入要显著低于男性户主家庭,可能的原因是男性的风险偏好性普遍更强,金融市场参与度更高。控制变量党员在1%水平对家庭理财收入是负向显著,可能是因为党员的综合素质水平普遍较高,而且会有意识地关注时政热点、经济新闻,并主动参与金融活动,相比普通群众具有更强的理财能力和理财意愿。健康状况对家庭理财收入影响不显著。

表6 各因素对家庭理财收入的影响

分地区来看,户主金融教育程度均在1%水平对东中西部地区居民的家庭理财收入均具有显著的正向影响,且其对西部地区的影响程度最大,金融教育每增加1%,西部地区的家庭理财收入将提高12.3%,其次是中部地区为8.3%,最后是东部地区为3.6%。金融教育在不同地区的影响具有一定的差异性,究其原因,金融教育对于中、西部家庭理财收入影响更高可能是因为中、西部居民家庭资产规模较小,金融教育对于规模更小的家庭来说有更加显著的正向影响。而东部地区居民的家庭资产规模更大,东部地区市场、区域产业、经济环境更发达,家庭财富受到其他因素的影响更多,金融教育的影响作用有限。

分城乡来看,户主金融教育程度对城镇居民的家庭理财收入具有显著的正向影响,但对农村居民的家庭理财收入的影响并不显著。可能的原因是农村居民普遍受教育水平不高,获取金融信息的渠道少,加之金融理财产品可得性较低,对其而言金融教育领域新、内容新、用处小。他们不会主动去观看财经频道、金融新闻,即使金融机构到当地宣传,参与率依然很低,即不愿意且没有能力有效地接受金融教育,因此显示出金融教育对家庭理财收入反馈效果不佳的情况。

从表6可以看出,地区差异导致家庭理财收入的不同取决于很多方面。健康状况与理财收入关系不显著,说明家庭成员的健康状况对理财收入没有太多的影响。东、西部地区家庭理财收入受到年龄的影响更加明显,东、西部地区年轻家庭的负债程度更高,导致家庭财富积累少;年长的家庭更加倾向于储蓄,负债程度低,家庭理财收入高。年龄对家庭理财收入的影响差异还表现在城乡间,城乡间贫富差距较大,城镇居民整体综合素质较高。

(二)中介效应分析

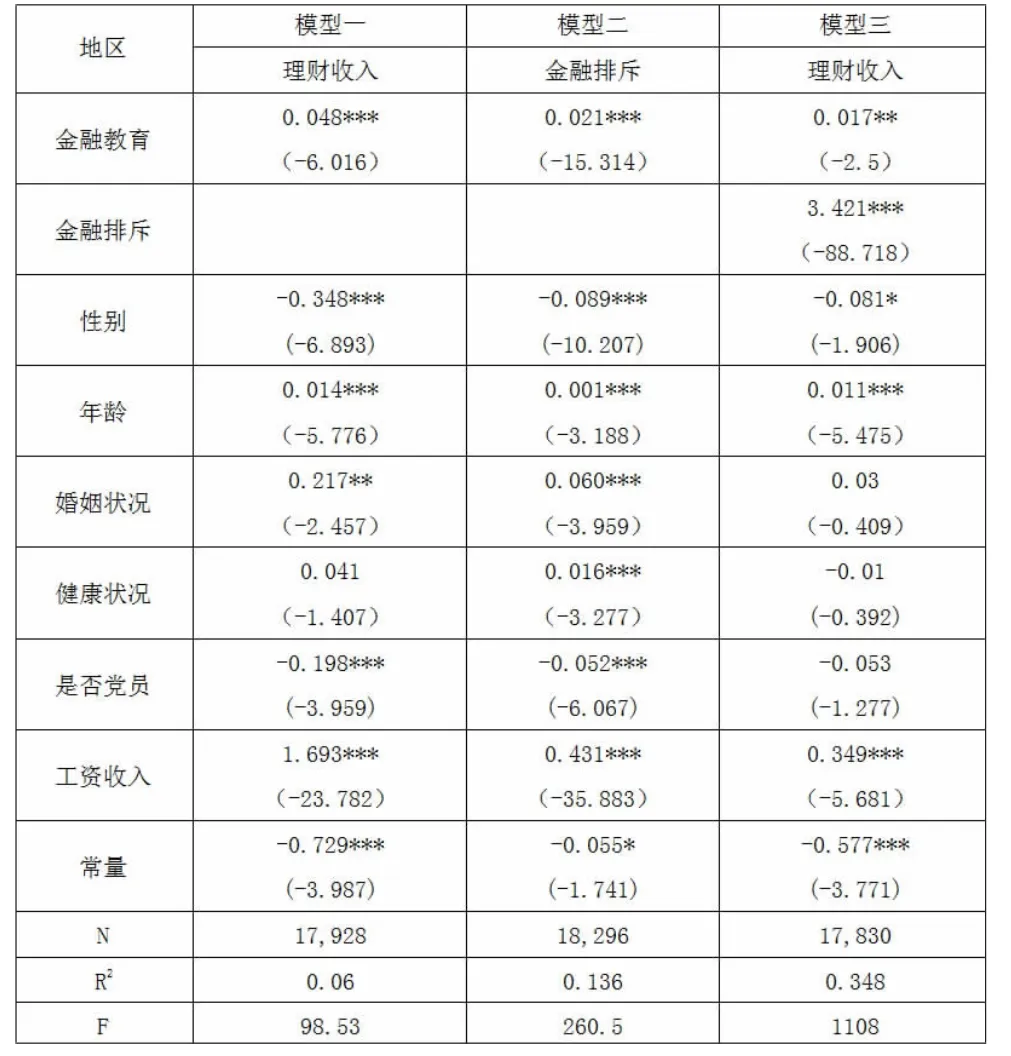

为了检验金融排斥是否在户主金融教育水平对家庭理财收入的影响过程中存在中介效应,首先,通过自变量对因变量进行回归,检验户主金融教育程度是否对家庭理财收入具有直接影响(模型1);其次,通过自变量对中介变量进行回归,检验户主金融教育程度是否对金融排斥产生显著影响;最后,通过自变量和中介变量对因变量进行回归,检验户主金融教育程度是否通过金融排斥来对家庭理财收入产生影响。结果显示,模型1-模型3中,自变量回归系数分别为0.048、0.021和0.017,且均在1%水平通过了显著性检验,模型3中中介变量回归系数为3.421,在1%水平上通过了显著性检验。综合来看,金融排斥在户主金融教育程度对家庭理财收入的影响过程中存在中介效应,即户主金融教育程度是通过影响金融排斥进而对家庭理财收入产生影响的。

表7 中介效应检验

五、结论与建议

本文从户主个体特征和家庭基本特征两个角度去思考金融教育程度对家庭理财收入的影响。基于2017年CHFS数据进行实证分析后发现:首先,整体来看,户主金融教育水平对家庭理财收入有显著的正向影响。其次,通过对我国东中西部三个地区的对比研究发现,地区差异下,金融教育对理财收入的影响效果不同,中、西部地区户主受作用的程度高于东部地区。金融教育对家庭理财收入的影响在城乡间同样存在差异,金融教育对于城镇家庭的理财收入的影响较大。最后,金融排斥是户主金融教育影响家庭理财收入的中介效应,金融排斥既是因也是果。

因此,本文提出以下政策建议:第一,政府在推进普惠金融的过程中要加强对金融教育的重视,将资源向低收入的群体和地区下沉。因地制宜,采取灵活多样的形式宣传和普及金融教育,使金融教育接地气,切实培养居民的金融知识与金融能力。同时,还可以建立金融教育反馈机制,追踪政策的实施效应,根据实际情况及时调整方案。第二,金融机构可以通过问卷调查等方式了解不同地区、不同类型居民的金融诉求,进行针对性教育。调整完善金融产品的供应策略,尤其是针对经济较落后的地区,应完备基础金融服务。第三,消费者应客观认识到自身对金融知识的了解程度和金融产品的接受意愿。要提高金融教育水平,首先要提高个人的主观能动性,主动积累金融知识,理智看待金融风险,从而制定科学的家庭理财规划以获得金融福祉。