我国食用植物油消费变化分析及改革对策

2022-04-06张婧妤许本波郑家喜

张婧妤,许本波, 郑家喜

(1.中南财经政法大学 工商管理学院,武汉 430073; 2.长江大学 湿地生态与农业利用教育部工程研究中心,湖北 荆州 434025)

粮食安全是国家安全的重要基础,食用植物油安全是国家粮食安全的重要组成部分[1],油料作物是食用植物油的重要来源。新中国成立以来,我国通过自主发展、进口贸易、全球配给等多种途径,彻底改变了食用植物油严重匮乏的局面,逐步满足了食用植物油消费市场的需求,充分满足了广大居民对食用油数量和质量的需求。然而,我国食用植物油供给能力严重不足,供需缺口不断增大,对外依存度越来越高。据美国农业部(USDA)2021年4月统计数据显示,2020/2021年度我国食用植物油消费量3 794.1万t,国内油料作物仅能提供30%左右,70%左右需进口[2],而我国食用油自给率必须稳定在40%以上,才能确保我国居民的基本生活供应[3]。

在贸易摩擦和新冠肺炎疫情的双重影响下,我国食用植物油进口不确定性增大,供给安全形势日趋严峻。同时,由于食用植物油过度消费,居民油脂摄取量偏大,肥胖人群和心血管疾病等发生率大幅度增加,严重影响国民健康。在此背景下,本文利用1965—2020年我国食用植物油消费量变化数据、1965—2020年我国主要食用植物油消费结构变化、1965—2020年世界主要油料作物主产国总产数据以及1995—2020年国内外食用油期货价格变化数据等,分析了我国食用植物油消费需求侧和供给侧的变化、存在的风险;根据健康中国战略要求和我国油料生产优势及发展潜力,分析了我国食用植物油消费变化及其带来的影响,并据此提出了需求侧和供给侧的改革对策,对进一步优化我国食用植物油消费格局、推动我国人民健康消费、改善我国油料供给能力和结构、保障我国食用植物油供给安全具有重要意义。

1 我国食用植物油消费需求侧变化分析

1.1 我国食用植物油消费总量大幅增加

1965—2020年我国食用植物油消费量变化如图1所示。

注:数据来源于美国农业部(USDA)(不包括油茶籽油、玉米油的消费量)。

由图1可以看出,1965—2020年,我国食用植物油消费需求侧先后经历了消费短缺、消费增长和消费过量三个变化阶段,现在为世界第一消费大国。第一阶段为消费短缺阶段(1965—1979年):我国食用植物油总消费量为43.3万~147万t,主要以国产的菜籽油、大豆油、棉籽油和花生油为主;1977—1979年年均食用植物油总消费量平均为147万t,人均消费量仅1.6~3.7 g/d,远低于食用油健康推荐量(25 g/d),不能满足人体对热量和必需脂肪酸的需求。第二阶段为消费增长阶段(1979—2000年):改革开放以来,在国内油菜籽、花生等生产能力提高和国际贸易进口增加双重支撑下,我国食用植物油消费量呈现快速增长态势,从消费短缺转变为充足供应,基本满足了广大人民群众对食用油的健康需求;1998—2000年年均食用植物油总消费量增长到1 251.3万t,人均消费量达到26.6 g/d,达到了健康膳食的食用油推荐量。第三阶段为消费过量阶段(2000—2020年):我国食用植物油进口量和国内生产不断增加, 2018—2020年年均国内食用植物油总消费量达到3 651.4万t(包括油茶籽油、玉米油等),折合人均消费量达67.3 g/d,远超食用油健康推荐量。

1.2 我国居民食用油消费能力和消费结构变化显著

随着社会经济发展,我国居民人均可支配收入迅速增长,食用植物油消费能力显著增强,表现为小包装食用油逐步替代散装食用油,餐饮用途的用油量显著增加,工业用食用油也快速增长。取上述三个消费阶段中食用植物油总消费量较大的年份区间,分析我国不同阶段食用油消费能力和消费结构变化,结果见表1。由表1可知,1977—1979年期间,我国居民年人均可支配收入仅285.2元,如果按照人均每天25 g的食用油推荐消费量,年人均食用油消费支出需要36.5元,占居民人均可支配收入的12.8%,主要以家庭散装油消费和食堂等团体消费为主。1998—2000年期间,我国居民年人均可支配收入增长到4 030.7元,按照人均每天25 g的食用油推荐消费量,年人均食用油消费支出需要58.4元,占居民人均可支配收入的比例下降到1.4%,食用油购买能力开始释放。2018—2020年,我国居民年人均可支配收入提高到28 868.8元,按推荐值的食用油消费支出占居民人均可支配收入的比例进一步下降到0.3%,食用油购买能力进一步提升。我国食用植物油消费结构也发生了显著变化,散装油不断被小包装产品(<5 L)和中包装产品替代。据国家统计局数据,2019年食用油零售市场规模约3 000亿元[4],按平均零售价格20元/kg折算食用油1 500万t,占食用油总消费量的42.9%。随着餐饮服务业发展,快餐、外卖、食堂等餐饮团体渠道用油显著增长,形成了覆盖“堂食+外卖+零售”消费模式,以中包装用油(10~22 L)为主,约1 684万t,占41%左右;散装油消费显著下降,主要分布在农村地区,以小榨菜籽油、花生油等为主,约700万t,约占17.1%[4]。

表1 我国不同阶段食用油消费能力和消费结构变化

1.3 我国食用植物油消费的品种结构呈现多样化趋势

随着消费需求增长和消费能力提高,我国食用植物油消费的品种结构不断发生变化,食用油脂肪酸组成不断优化,饱和脂肪酸油源占比下降,多不饱和脂肪酸油源占比提升,逐渐形成以大豆油、菜籽油和棕榈油为主,多油并举的格局,见表2。由表2可知,改革开放前,我国食用植物油主要以菜籽油和大豆油为主,1965—1967年菜籽油消费量29.0万t,大豆油消费量14.3万t,分别占总消费量的67.0%和33.0%,之后棉籽油、花生油、油茶籽油、棕榈油、玉米油等消费量增大,到2018—2020年大豆油年均消费量达1 716.3万t,占总消费量的44.6%,其次是菜籽油811.1万t,棕榈油437.2万t,花生油324.1万t,棉籽油136.8万t,玉米油130.0万t,葵花籽油203.1万t,橄榄油6.0万t,油茶籽油的消费量也达到67.0万t。

表2 1965—2020年我国主要食用植物油消费结构变化

2 我国食用植物油的供给侧变化

2.1 世界食用植物油区域产能呈现高度集中态势

随着世界经济迅速发展,在食用植物油市场的强劲需求下,美国、巴西、阿根廷、加拿大、印度尼西亚等世界油料生产国发挥耕地资源丰富、机械化程度高、生产技术先进等优势,生产能力和产品国际竞争力优势不断强化。美国、中国等传统油料生产大国被巴西、阿根廷、马来西亚、加拿大等新兴油料生产大国超越,形成了美洲大豆、南亚油棕、北美油菜占绝对优势的生产和出口大国格局,见表3。

由表3可知:2018—2020年期间,巴西、美国和阿根廷的大豆年均总产量分别达到12 806.7、10 991.0 万t和5 036.7万t,合计占世界大豆总产量的82.8%;加拿大油菜籽年均总产量达1 977.7万t,占世界油菜籽总产量的27.4%;印度尼西亚和马来西亚棕榈油年均总产量分别达到4 250.0万t和1 968.5万t,合计占全球棕榈油总产量的85.8%。

表3 世界主要油料作物主产国年均总产量变化(1965—2020年)

2.2 我国油料生产供给能力严重不足

由于我国耕地有限,根据国家粮食安全的要求,大面积扩种油料作物会挤占粮食作物面积,如大豆、花生与玉米、水稻为同季作物,其种植面积难以大规模扩大。另外,我国油菜、大豆等主要油料作物机械化生产技术相对落后,生产成本高居不下,直接生产成本均达到4.5元/kg以上,远高于国外机械化、转基因大豆和油菜等油料作物的生产成本(2元/kg)[5]。大量廉价油料及制品进入我国后,对我国国内市场和生产发展造成严重冲击,油料作物收购价格多年低于成本价,农民生产积极性下降,种植面积出现徘徊态势。2000—2020年期间,我国大豆和油菜籽产量增长率分别仅为21.6%和44.5%,远落后于国际主要油料生产国增长速度,无法满足国内的消费需求,造成对进口的依赖日益严重,食用植物油自给率不断下滑,2002年以前我国食用植物油自给率可达60%以上,到2020年自给率下滑到31.5%,为历史新低。

2.3 我国食用植物油供给呈现多元化格局

为满足国内市场对食用植物油强劲的消费需求,我国食用油供给经历了国内自给、自给为主进口补充两个阶段后,逐渐形成了以美洲进口、南亚进口、中亚进口与国内自产并存的供给格局。为扩大食用油供给,近年来我国不断拓展新的油源,增加了俄罗斯、乌克兰等油菜籽、葵花籽等的进口。根据美国农业部2020年数据,我国进口植物油1 265.5万t,进口大豆等油料10 425万t,在世界贸易中的占比分别为17.2%和53.2%。其中从美国、巴西、阿根廷等国家进口的油料及制品占比最大,大豆折油达到1 910万t,来自加拿大的油菜籽折油294万t,来自南亚的棕榈油708万t。随着“一带一路”建设推进,2020年来自欧洲和中亚的葵花籽油、亚麻籽油等进口达到163.2万t。

3 我国食用植物油消费存在的风险

3.1 过度依赖进口可能导致市场风险

我国食用植物油消费巨大,对外依存度较大。受气候、生物柴油、贸易环境等影响,国际油料及制品期货市场会剧烈波动,对正常的进口贸易,国内油料生产、加工和市场秩序造成不可低估的严重影响。2007—2012年期间,受国际石油价格、国际粮价和国外供应商垄断的影响,食用油价格剧烈波动并出现历史新高,大豆油国标期货价格达到1 173美元/t,菜籽油国际期货价格达到1 410美元/t。截至2020年,大豆油国际期货价格为881美元/t,菜籽油国际期货价格为1 036美元/t,与1995年大豆油国际期货价格469美元/t、菜籽油566美元/t相比,大豆油和菜籽油国际期货价格分别增长87.8%和83.0%。受国际市场垄断和价格大幅波动的影响,国内期货价格也会呈现大幅波动,导致我国市场价格波动较大,并对我国油料生产和加工产业造成不良市场冲击。2008年3月,受国际市场炒作影响,郑州菜籽油期货价格从2007年6月的8 342元/t暴涨到2008年3月的15 998元/t,随后2008年12月又下跌到5 548元/t,造成市场价格大幅波动,也让国内部分加工企业因收购高价原料导致严重亏损[5-6]。

3.2 食用植物油人均消费超过推荐值

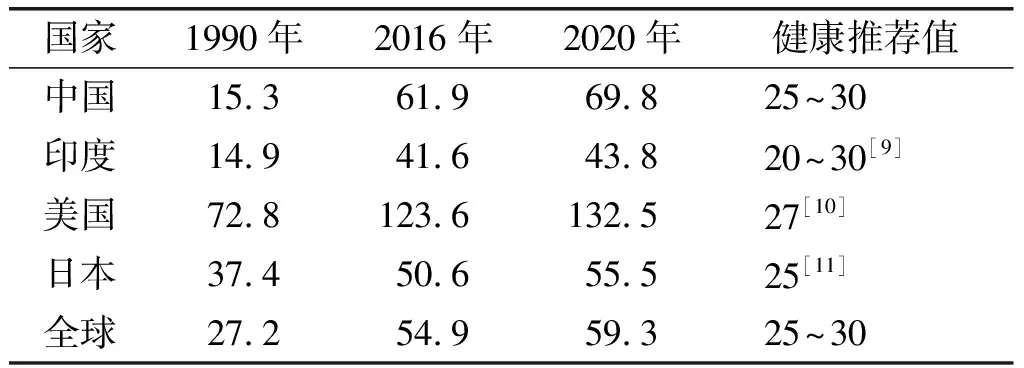

在具备较强的居民购买能力后,我国食用植物油消费总量增长迅速,人均食用植物油消费量在膳食构成中增长最快,远远超过中国营养学会推荐的25 g/d标准[7],过量摄入和浪费情况十分严重。1990年我国人均食用植物油消费量15.3 g/d,2016年我国人均食用植物油消费量达到61.9 g/d,超过世界平均水平,超过日本、印度,低于美国,见表4。2020年我国人均食用植物油消费量达到69.8 g/d,折合热量较1990年增长437.8%,超过推荐值约2倍。而餐饮行业如火锅店、餐馆、外卖,菜品普遍油量大,麻辣烫底料、火锅汤油等餐厨剩油被大量废弃、浪费,造成环境污染。

表4 部分国家居民人均食用植物油消费量 g/d

在健康膳食结构中,成年人每天每人摄取热量约为10 464.6 kJ(2 500 kcal),其中来自油脂的热量占总热量的比例推荐值为10%~15%[8]。根据国家统计局数据和食物热量折算,对1990年以来的膳食结构分析,我国人均每天主要粮食、油、糖、肉等食物供应热量不断提高,到2020年达到13 175.8 kJ(3 147.7 kcal),比1990年增加38.6%。1990年我国食用植物油的每天人均热量供应581.8 kJ(139 kcal)(热量供应占比仅6.1%),2020年达到2 920.9 kJ(697.8 kcal)(占比22.2%,大幅超过推荐值),在热量供应上显著超过肉食(1 832.6 kJ(437.8 kcal))。

3.3 食用植物油消费趋势不利于国民健康

我们对1990—2020年我国主要膳食(食用植物油、淀粉类主食、肉食、食糖)消费的热量来源分析发现,食用植物油的供能变化最大,而其他膳食的供能变化较小。以食用植物油、淀粉类主食、肉食、食糖作为自变量,将成人超重率作为因变量,采用SPSSAU进行线性回归分析[9],获得的模型结果为成人超重率=13.329+0.083×植物油热量-0.131×食糖热量+0.006×主食热量-0.037×肉食热量(模型R2为0.957,可解释95.7%的超重原因),其中植物油热量的回归系数最大,为0.083(t=8.617,p=0.000<0.01),显示食用植物油热量的消费变化会对成人超重率产生显著的正向影响,表明食用植物油摄取热量与居民超重和肥胖关系最为密切,其他因子均未达到正向显著水平。

研究发现,肥胖是造成多种慢性病发生的独立而重要的危险因素[10],会导致心血管疾病、癌症、糖尿病等疾病风险增加[11],进而造成家庭经济风险增加,如2003年我国超重和肥胖所造成的高血压、糖尿病、冠心病、脑卒中的直接经济负担高达211.1亿元,4种病合计占直接疾病负担的25.5%,分别占2003年我国卫生总费用和医疗总费用的3.2%和3.7%[12]。

4 优化我国食用植物油消费需求侧和供给侧改革的对策

4.1 落实健康中国战略,合理规划食用植物油消费规模

2019年,国务院发布了《国务院关于实施健康中国行动的意见》(国发[2019]13号),要求加强对人群和场所的营养和膳食指导,鼓励全社会参与减盐、减油、减糖,减缓成人肥胖增长率。为具体落实健康中国战略,急需从国家层面重新确定我国食用植物油合理的消费量,落实减油举措。建议在中国营养学会膳食营养推荐值的基础上,适当考虑饮食文化特点,商务、卫生健康、发展改革、农业、海关等有关部门综合协调,对居家和餐饮的食用油消费加以合理干预,宏观上按人均每天40 g食用植物油消费量测算全国消费总量,制定相应宏观政策和进口政策,适当减少我国食用植物油消费总量。

4.2 进一步优化消费结构

油脂的脂肪酸组成包括饱和脂肪酸和不饱和脂肪酸。国内外大量研究表明,饱和脂肪酸不利于人体健康,长期大量摄入饱和脂肪酸与癌症、心血管疾病等紧密相关,在发达国家有摄入量限制要求。而油酸、亚油酸、亚麻酸等不饱和脂肪酸在人体代谢中具有十分重要的功能,有利于降低心血管疾病的发生。因此,在倡导食用油健康消费量的同时,进一步优化消费结构,宣传和鼓励居民消费富含油酸、亚油酸和亚麻酸等的食用油,增加富含不饱和脂肪酸的植物油的消费比重,保障我国居民身体健康。

4.3 充分挖掘国内资源潜力,提高国内食用植物油供给能力

我国油料作物生产的资源潜力还有较大的发展空间,如长江流域的冬闲田可以用来发展油菜[13],西北农牧交错区的干旱沙荒地可以发展油莎豆[14],南方丘陵山区山坡地可发展核桃、油茶[15],通过发展油料与粮食轮作和间套作在东北和黄淮产区实现粮油双丰。加快我国高油酸油菜、高油酸花生新品种的推广应用,进一步改善我国油料的脂肪酸组成,优化国产植物油营养健康结构。通过加强油料作物机械化生产技术研究与推广,提高油料作物单产潜力,降低生产成本,加快我国冬闲耕地和干旱沙地的面积潜力利用,将大幅度增加我国油料作物的供给保障能力,进一步提高食用油自给率。

4.4 加快“一带一路”建设,优化油料及制品进口来源

继续深入推进我国与“一带一路”沿线国家(以下简称沿线国家)的农业贸易合作,加大油脂油料贸易合作。俄罗斯、乌克兰、哈萨克斯坦、印度、蒙古国等沿线国家耕地资源丰富,油料作物种类较多,但单产水平普遍偏低。我国油料生产技术处于世界先进水平,通过“一带一路”建设,加快实现国际生产资源和我国技术资源的有机整合,提升“一带一路”油料作物生产能力,优化油料及制品的进口来源,缓解我国食用植物油消费市场对南美和北美过度依赖的局面[16]。目前我国自沿线国家进口的菜籽油、大豆油、亚麻籽、油菜籽、大豆和油用葵花籽等均呈现大幅增长态势。

4.5 加强食用油消费宣传,引导消费者理性消费

食用油作为三大营养素之一,长期以来仅强调其营养价值,加上我国传统的饮食文化对食用油使用具有偏好性,倾向于重油重盐,是食用油消费过量的主要原因。建议科学宣传食用油的消费知识,不仅宣传食用油的营养价值,还要对过量消费的危害进行提醒和标识。教育部门在生理卫生等课程对中小学生增加科学膳食和用油知识内容,培养新一代养成健康消费的良好习惯。工商管理部门要加强对食用油标签、广告的科学管理,防止过度宣传诱导消费。新闻舆论要积极引导消费者养成正确的饮食习惯,减少食用油过度使用,减少油炸、高温爆炒、烧烤等过度用油的不健康烹饪方式,减少浪费。