高管薪酬激励对企业财务绩效的影响

——以食品制造业为例

2022-03-30明如成

明如成

一、引言

19世纪30年代,委托-代理理论逐渐产生,通过专业的分工将企业内部分离出单独的所有权与经营权。但所有者追求企业价值的最大化,管理者追求自己的工资及休息时间的最大化,这导致所有者与管理者之间的利益冲突。为缓解这样的冲突,所有者运用激励手段鼓励经营者为企业创造更高的价值。但中国平安天价高管薪酬事件引人深思:高管薪酬是否合理,能否促进企业发展?本文通过20家食品制造业公司2015—2019年的数据研究高管薪酬激励与企业绩效的关系,以期发现食品制造行业可能存在的问题、提出建议以促进食品制造行业更好地发展。

二、研究设计

1.理论分析与假设

在所有权与管理权相分离的情况下,由于利益不同,出现了委托代理问题。为减少两者的目标冲突,企业将所有者利益与高管利益相挂钩,促进绩效的提升。因此,提出假设:高管薪酬与企业绩效成正比,即高管薪酬越高公司绩效也越好。

2.数据来源与样本

本文选取20家食品制造企业2015—2019中国证券网数据,剔除ST公司、年度财务报表数据不完整或者存在异常的公司,结合Excel 2010以及stata 17.1对上述数据进行分析。

3.指标选取与模型

本文以食品制造业的总资产收益率ROA来衡量公司业绩,作为被解释变量,以高管薪酬EP作为解释变量衡量高管薪酬。为控制其他因素对公司业绩的影响,本文以总资产、资产负债率、股权集中度、董事会人数、高管人数为控制变量(表1),建立模型:

表1 主要变量说明

三、实证分析

1.描述性统计分析

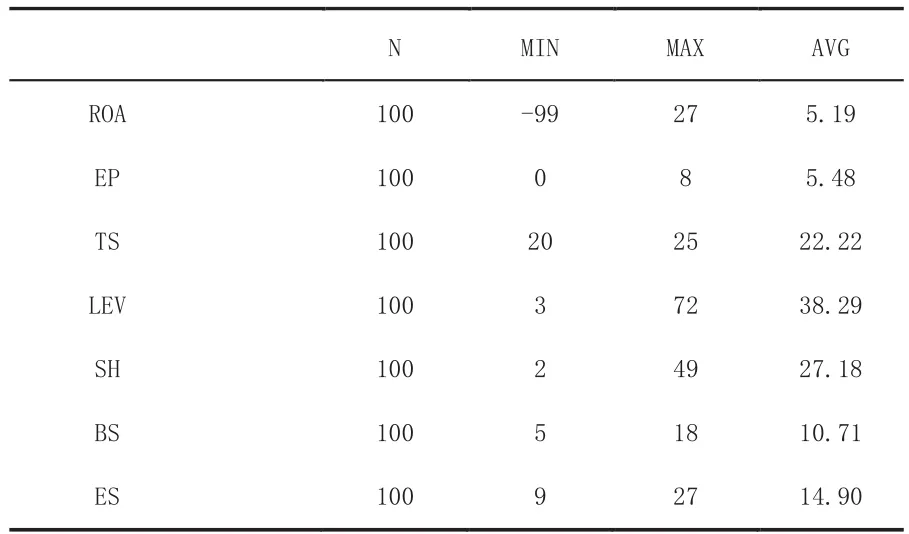

在运用stata 17.1软件对上述构建的模型进行检验之前,首先通过描述性统计,对被解释变量、解释变量以及控制变量的最大值、最小值、平均数(表2)进行分析。

表2 描述性统计结果

由统计结果可以看出,我国食品制造行业的总资产收益率平均值为5.19,但是行业内差距大,行业内总资产收益率最大值与最小值相差126,其中最小值为负数,出现亏损。从高管薪酬来看,行业差距不算太大,高管工资对数平均值为5.48,但有的高管薪酬为0,极有可能是由于企业亏损导致。相比高管薪酬激励,食品制造业的期末资产差距不大,期末资产总额对数最大与最小值相差5,平均数为22.2,说明食品制造行业内资产规模相当。但其资产负债率差异极大,最大值与最小值都与平均值相距甚远,可以看出食品制造业内部部分企业保守,不敢大规模的举债,但部分企业敢于运用财务杠杆扩大资产规模以获得更大的收益。同时,食品制造行业内股东持股比例差距也有较大的差异,最大值与最小值相差47%,最小值为2%的公司股权过于分散,不利于对公司的掌控,最大的为49%几乎达到半数之多,如此集中的持股比例也是不利于公司发展的。同时,董事会的成员数目与高管人数相差也很大,其中董事会中最多有18名成员,最少仅仅只有5名成员,有的企业完全是一言堂,而有的企业权力过于分散,这样的组织设置都是不利于企业发展的。综上可以发现,我国食品制造行业内的差距较大两极分化较为严重。

2.相关性分析

运用stata 17.1软件进行相关性分析(表3),由相关系数表可以看出,控制变量与解释变量呈现相关关系的区间为0.01~0.05。在0.05的显著性水平下,高管薪酬及期末总资产与总资产负债率呈同向相关;第一大股东持股比例与资产负债率呈现反向相关;高管人数与期末资产及董事会人数总额呈同向相关。当显著性水平为0.01时,期末总资产与高管薪酬呈同向相关;资产负债率与总资产负债率呈负相关,与期末总资产呈正相关。董事会人数与期末资产总额呈现同向相关,与资产负债率呈同向相关。

表3 主要变量相关系数

3.回归分析

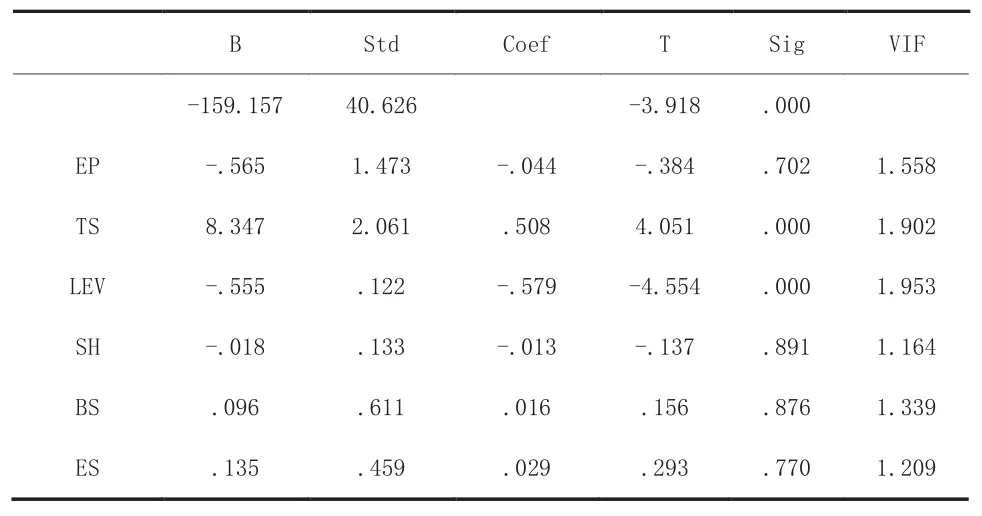

通过对以上数据指标进行回归分析,根据豪斯曼检选择P值为0.0000,此时原假设不成立,只能选择Fixed effect model。根据回归分析结果得出高管薪酬与企业净资产收益率关系,将回归分析的结果带入原模型,得到:

根据以上回归分析结果发现: R2=0.24,F=2.58,P值为0.000,说明此时的拟合度合适构建的上述模型。由表4可知,高管薪酬与总资产收益率在0.05的显著性水平下呈现正相关关系,相关系数为0.014,验证了之前的假设。食品制造行业的资产负债率与总资产收益率之间反向关系表明,我国食品制造行业中负债程度高的企业绩效反而不好。第一大股东股权比例与总资产收益率呈现正相关,这说明一定程度上股权的集中,给予管理层一定的权利的确可以促进企业绩效的提高,但是过高的股权会削弱企业的活力,成为高管的一言堂。同时,企业总资产的规模也与公司绩效呈现显著正相关关系,企业的绩效与资产规模有关,资产规模越大,企业的绩效就会越好。但高管人数、董事会的人数,与企业绩效无关,人数的多少与高管的能力无关,也会有一部分高管尸位素餐,浑水摸鱼。而且,董事会的人数并不会影响企业的绩效,以少数服从多数的原则进行决策不会影响企业的决定权和控制权。

表4 回归分析系数

四、结语与建议

本文根据2015—2019年间的中国证券网统计数据,具体分析我国食品制造行业高级管理层薪酬激励与公司绩效之间的关系,根据分析结果并结合激励理论,发现我国食品制造行业的高管薪酬与绩效呈现正相关关系,高管薪酬越高,企业绩效越好。针对以上的分析结果,为我国食品制造业的发展,提出以下几点建议。

1.适度提高高级管理层薪酬,激发高管动力

根据上述的回归分析结果我们可以看出,增加高管薪酬可以促进企业绩效的提升,但并非对高管的薪酬激励就是越高越好,当高管薪酬超过一定水平,就会导致高管产生懈怠心理。高管的薪酬激励是一个长期的过程,并不能一蹴而就,因此,适当的提升高管薪酬还是有效的,能通过薪酬的增加激励高管努力工作,为企业创造更大的价值。

2.完善高管激励制度和绩效考核体系

制定高管薪酬的标准,定期对高管的绩效进行考核。以市场水平作为标准来衡量,公司绩效越好,高管所获得的报酬越高,更好地督促公司高管增大企业价值。

3.增强高管薪酬的监督管理机制

适度的增加股权集中度可以让股东对公司的控制权增大,进而可以提高对高管的监督,使高管既不会滥用自己的权利也不会缺乏对公司的领导与控制权。