我国商业银行不良贷款余额趋势分析

2022-03-30隋美超杨海芬

隋美超 张 瑞 杨海芬

(河北农业大学 河北保定 071000)

商业银行不良贷款余额趋势预测模型选择

常用的时间序列分析方法主要有朴素估计方法、简单平均方法以及arma方法。由于arma模型只让数据自己“发声”,外界因素对其影响可忽略不计,所以不考虑外部因素的影响进行预测效果会更佳。基于以上分析,本文最后采用arma模型对我国商业银行不良贷款余额进行短期预测,针对不良贷款余额走势状况提出相应建议,将有利于商业银行整体的健康稳定发展。

arma模型有三种表现形式:ar(自回归模型)、ma(移动平均模型)和arma模型,即arma=ar+ma。ar(m)模型是根据过去的观测数和现在的干扰数之间的线性结合进行预测,公式如下:

式(1)中,m为模型阶数,t为常数项,φ(i=1,2,3,…,m)为自回归系数,随机项μ服从均值为0方差为δ的正态分布。ma(n)模型是根据过去和现在干扰数之间的线性结合,公式如下:

式(2)中,θ(i=1,2,3,…,n)为移动平均系数,n为移动平均阶数。arma(m,n)模型是ar(m)以及ma(n)的结合,公式如下:

我国商业银行不良贷款余额趋势的实证分析

(一)我国商业银行不良贷款余额趋势的描述性分析

图1显示出,我国商业银行不良贷款余额呈增长态势,虽然某一期间呈现过下降趋势,但也不是商业银行正常业务发展所导致,而是外部宏观政策对商业银行不良贷款的调控起了效果,其中政府的干预和主导性不断加强对商业银行控制不良贷款余额起着十分重要的作用,但从数据上来看,不良贷款余额仍然很大。

图1 商业银行不良贷款余额统计图

从图1中可以看出,2011-2020年间商业银行不良贷款余额总共出现三个增长点和一个下降点,第一个增长点是2016年第一季度,从2015年一季度的9825亿元增加到13921亿元,增长了41.7%。第二个增长点是2018年第二季度,由2018年第一季度的17742亿元增长到19571亿元,增长了10.3%。第三个增长点是2020年第三季度,由2020年第一季度的26121亿元增长到28350亿元,增长了8.5%。另外,一个下降点是2020年第四季度,由2020年第三季度的28350亿元下降到27015亿元,下降了4.9%。

对商业银行不良贷款余额进行描述性统计结果分析,是为详细看出近几年的变化趋势,但并不能得到未来的趋势变化情况,通过模型预测可以进一步了解商业银行不良贷款余额的增长或下降趋势,得到具体数值上的变化,对于避免商业银行风险问题的出现有至关重要的作用。

(二)我国商业银行不良贷款余额趋势的模型分析

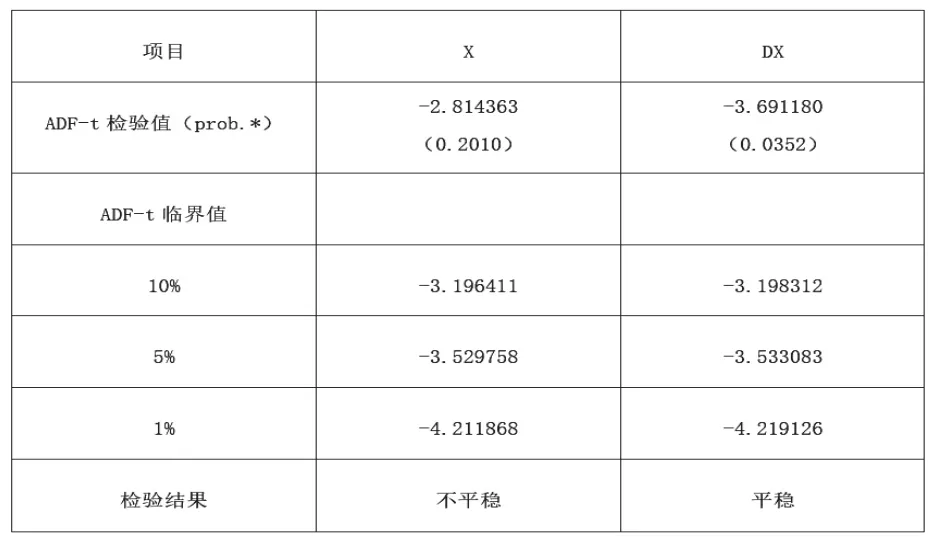

平稳性检验。由于建模方法有限制,根据银保监会提供的2011-2020年我国商业银行不良贷款余额数据X,仅能分析平稳的时间序列,所以要对数据进行单位根检验,证明是否平稳后才可进行建模。

首先,平稳性检验可通过观察序列的时序图进行直观判定。如图2所示的商业银行不良贷款余额时序变化,可以清楚看到商业银行不良贷款余额呈现出增长及下降的变动趋势,变动趋势又无界限,因此判断X序列为不平稳序列,需要对数据进行平稳性处理。

图2 商业银行不良贷款余额X序列的时序图

图3是一阶差分后的(DX)时序图,(DX)序列在某数值附近随机变动,变动规律尚可,初步认为一阶差分后的序列是平稳序列。为进一步检验是否平稳,对差分前后的序列采用ADF检验方法进行单位根检验,输出结果如表1所示。

图3 不良贷款余额一阶差分DX序列的时序图

表1 X与DX的ADF检验结果比较

表1的结果显示,对X序列进行单位根检验的“带截距项和趋势项”的模型中,ADF结果为-2.814363,大于10%、5%和1%下的临界值,检验值对应的P值结果为0.2010,大于0.05接受原假设,X序列为非平稳序列,其余模型均为非平稳序列;在三类模型中对DX序列进行检验,ADF结果均小于10%、5%和1%下的临界值,且检验值对应的P值结果为0.0352,小于0.05不接受原假设,DX序列为平稳序列,继而对其进行arma识别。

模型识别以及确定阶数。检验DX是平稳的序列后对其建模。arma模型识别是基于数据的自相关和偏自相关函数的截尾性情况,判别模型的阶数m和n,输出结果如图4所示,截尾、拖尾的情况相对较为明显。但是为确保预测的精度,还是做了许多尝试,建立了各类型的ar、ma和arma模型,对模型准则值进行比较,择优选择arma模型进行建模,其中m=1,n=1。

图4 一阶差分DX的自相关分析

模型参数估计与检验。第一,模型参数估计。用最小二乘法对ar(1)ma(1)模型进行参数估计,输出结果如表2所示,ar(1)ma(1)模型预测的结果为:

第二,模型检验。如表2所示,P值小于0.05通过检验。图5是对模型进行残差序列白噪声检验结果,各期P值均大于0.05接受原假设,最终解释为ar(1)ma(1)模型通过残差序列白噪声检验。

表2 ar(1)ma(1)模型的参数估计结果

图5 DX的残差自相关检验

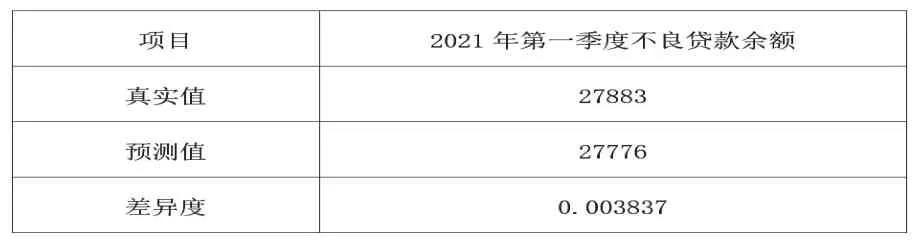

模型预测。前面两项检验都通过后,下面利用ar(1)ma(1)模型对我国2021年四个季度的商业银行不良贷款余额进行预测,并与2021年第一季度不良贷款余额值作比较,结果如表3所示。可看出预测值与真实值差距较小,误差在5%以内,证明模型预测结果较准确。

表3 X的真实值与预测值比较

由于预测值与真实值之间的误差较小,所以可以进行模型预测。表4是对我国商业银行不良贷款余额的动态预测结果展示,预测可知不良贷款余额仍会保持增长趋势,增长幅度较小且稳定。

表4 我国商业银行不良贷款余额预测结果

建议

第一,政府应加强对金融市场的调控能力。政府的宏观调控对社会主义市场经济的发展至关重要,因此要改变以往不良贷款持续上升的局面,应主要加强对金融市场的调控能力。政府不恰当的经济干预会滞缓整个经济进程的发展,导致一些企业的项目被迫终止,以致于不能按时偿还商业银行的贷款。想要从根本上解决不良贷款余额持续走高,就要以宏观政府层面为主导,对企业伸出援手,在政策和资金上对企业放开手脚,让企业项目顺利的进行下去,如此一方面可以帮助企业正常运转,另一方面企业又可以按期归还贷款,达到双方都满意的结果。

第二,商业银行应坚决转变贷款方向。本文通过对商业银行不良贷款余额的实际状况进行调查,发现商业银行不良贷款往往出现在许多国有企业的大型项目中,而要改变这种局面,以往贷款方向必须改变。商业银行贷款方向目前正朝农户和小微企业倾斜,这是一个千载难逢的良机,因为在乡村振兴的背景下,农户及小微企业发展迅速,虽然农户还款能力较弱,但农户信用度很高。商业银行应该对农户及小微企业实行相应的优惠政策,鼓励其贷款还款,以此低速高效地消除不良贷款。