信息提供者忽视事先告知义务的法律问题研究

2022-03-25李思瑾

程 波,李思瑾

(湘潭大学 法学院,湖南 湘潭 411105)

一、问题的提出

笔者以《征信业管理条例》(以下简称《条例》)第十五条①《征信业管理条例》第十五条:“信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。但是,依照法律、行政法规规定公开的不良信息除外。”作为裁判依据,在中国裁判文书网中进行搜索,得到55份裁判文书,时间跨度从2014年至2021年,地域范围包括内蒙古自治区、吉林省、江苏省、江西省、山东省、河南省、湖北省、湖南省、辽宁省和四川省,其中一审判决53份,二审判决2份。在这55份裁判文书中,剔除重复案例1份,有效裁判文书为54份。通过梳理这54份裁判文书,人民法院在裁判文书中认定信息提供者②本文中信息提供者为向征信机构提供信息的单位和个人,以及向金融信用信息基础数据库提供信息的单位。履行了个人不良信息③本文中个人不良信息为对信息主体信用状况构成负面影响下列信息:信息主体在借贷、赊购、担保、租赁、保险、使用信用卡等活动中未按照合同履行义务的信息,包括对信息主体的行政处罚信息,人民法院判决或裁定信息主体履行义务以及强制执行信息,以及国务院征信业监督管理部门规定的其他不良信息。事先告知义务的裁判文书为3份,认定信息提供者没有履行个人不良信息告知义务的裁判文书为51份(具体情况见表1)。

表1 54份裁判文书具体分类的统计情况

通过分析这54份裁判文书可以看出,在诉讼过程中,94.4%的信息提供者被人民法院认定为没有履行个人不良信息的事先告知义务,说明信息提供者在向征信机构提供个人不良信息前,忽视履行个人不良信息的事先告知义务。这种忽视表现为信息提供者对信息主体完全没有履行事先告知义务和事先告知义务的履行不到位。具体来说包括两种情况。第一种情况是信息提供者完全没有履行事先告知义务。例如,在温浩诉湖南沅江农村商业银行股份有限公司案中,2020年10月,原告温浩因购房办理房屋贷款时,因其在中国人民银行征信中心获取的信用报告中存在信贷交易违约信息,导致不能办理购房贷款手续,后经原告查询,被告湖南沅江农村商业银行以原告温浩于2002年8月21日在被告处的借款3000元未还为由向中国人民银行征信中心提供信

贷交易违约信息。但是,原告称从未向被告进行贷款,并且被告湖南沅江农村商业银行在向征信机构提供不良信息之前,没有按照法律规定告知原告该不良信息①参见湖南省沅江市人民法院(2020)湘0981民初3185号民事判决书。。第二种情况是信息提供者对事先告知义务履行不到位。例如,在辛璐诉中国银行股份有限公司抚顺分行案中,在中国银行股份有限公司抚顺分行和辛璐所签订的授权书中明确约定“客户产生不良信息后,中国银行股份有限公司抚顺分行有权将该信息报送征信机构”②参见辽宁省抚顺市中级人民法院(2020)辽04民终1463号民事判决书。。在实践中,商业银行作为信息提供者经常以授权书中的格式条款来证明已经履行了个人不良信息的事先告知义务,但以这种方式履行事先告知义务的有效性有待论证。

二、信息提供者忽视事先告知义务的原因探究

(一)在立法层面,事先告知义务的可操作性不强

1.履行事先告知义务的时间和方式标准不明确

第一,信息提供者对履行事先告知义务的时间标准看法不一。有的信息提供者认为事先告知义务的“事先”是指个人不良信息报送之前的任何时间,包括个人不良信息尚未产生之前的时间。例如,在辛璐诉中国银行股份有限公司抚顺分行案中,辛璐所签订的授权书中约定“客户发生不良信息以后,中国银行股份有限公司抚顺分行有权报送征信机构”,中国银行股份有限公司抚顺分行答辩称已经履行了事先告知义务①参见辽宁省抚顺市中级人民法院(2020)辽04民终1463号民事判决书。。显然,在该案中,中国银行股份有限公司抚顺分行认为履行事先告知义务的时间为辛璐与该银行签订授权书的时间,但此时,辛璐甚至不知道是否会产生个人不良信息,该银行就认为自身已经履行了告知义务。也有部分的信息提供者认为事先告知义务的“事先”是指个人不良信息产生之后到报送征信中心之前的时间段。例如,在郑坚诉中国农业银行股份有限公司某某支行案中,郑坚于2018年6月到9月因原工资卡中金额不足以扣缴当月贷款,出现逾期还款情况,中国农业银行股份有限公司铜鼓县支行于2018年7月4日、2018年8月4日、2018年9月5日向郑坚办理公积金贷款时预留的手机号码发送短信,告知了逾期信息及报送事项,履行了告知义务②参见江西省铜鼓县人民法院(2019)赣0926民初426号民事判决书。。显然,中国农业银行股份有限公司铜鼓县支行是在郑坚贷款逾期未还款的个人不良信息产生之后,向征信机构报送之前,履行了事先告知义务。

第二,信息提供者对履行事先告知义务的方式标准看法不一。有的信息提供者认为履行事先告知义务可以通过电视、报纸、网络等新闻媒体进行公示的方式。虽然在这种情况下,信息提供者已经履行了事先告知义务,但是信息主体有可能很难得知自身不良信息已经产生,即将被报送的情况。以电视、报纸、网络等新闻媒体的方式来履行事先告知义务过于间接,不能使信息主体直接知晓不良信息的产生和报送情况。例如,在卜凡永诉通辽奈曼农村合作银行案中,通辽奈曼农村合作银行答辩称,依照相关文件要求对接征信数据库前后,多次通过电视、报纸、网络等新闻媒体告知逾期贷款人和担保人及时偿还贷款,如不偿还,我行将向人民银行个人征信系统提交借款人和担保人违约记录,但借款人和原告均未采取任何措施③参见内蒙古自治区奈曼旗人民法院(2018)内0525民初6919号民事判决书。。也有的信息提供者认为履行事先告知义务可以通过电话、短信、寄送账单等方式,直接与信息主体取得联系,明确告知不良信息产生的后果,督促及时还款或者履行担保责任。例如,在尚丰浩诉民生银行平度支行、民生银行信用卡青岛分中心案中,民生银行信用卡青岛分中心答辩称,自2014年7月30日至2015年3月5日向原告发送短息记录16次,其内容为向原告催促按时还款,并告知预期偿还款项的后果。此外,民生银行信用卡青岛分中心还提供了与尚丰浩的电话记录40余次,其中电话内容多为提醒原告及时还款④参见山东省平度市(2017)鲁0283民初4342号民事判决书。。与电视、报纸、网络等媒体公示的方式相比,通过电话、短信、寄送账单等方式更为直接,可以使信息主体直接知晓信用状况的变化。

2.“情节严重或者造成严重后果”的标准不明确

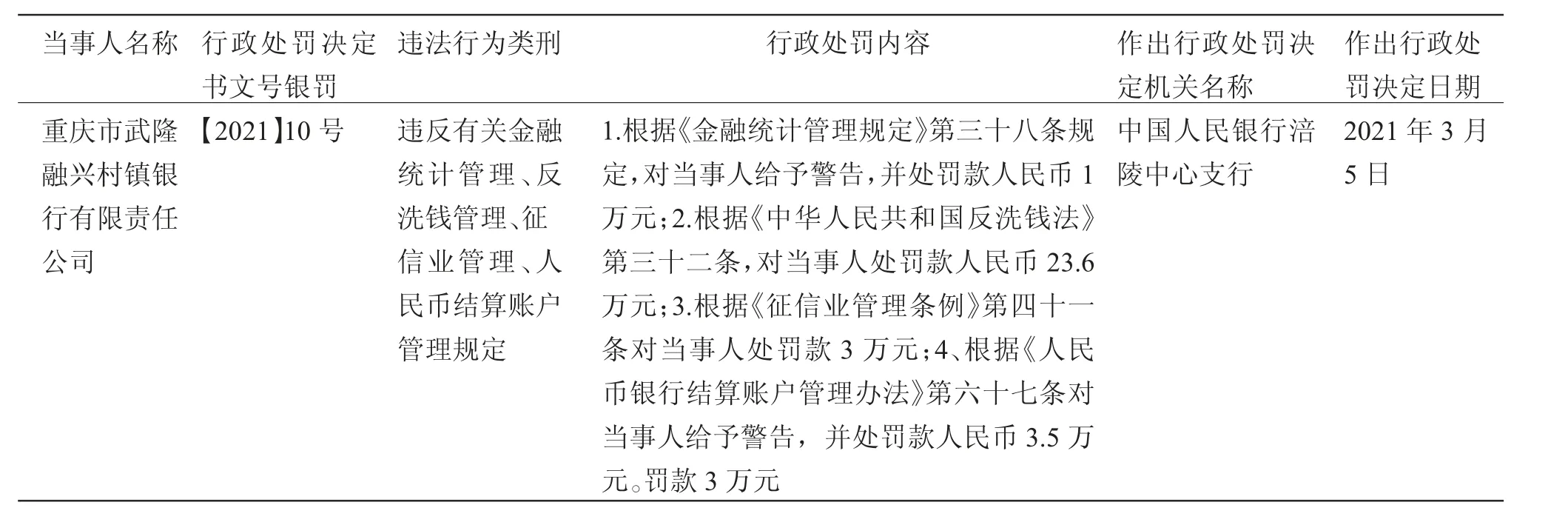

《条例》第四十一条规定了信息提供者违反事先告知信息主体的法律责任。该条款要求信息提供者承担法律责任的要求之一,必须构成严重情节或者后果。以“《条例》第四十一条”⑤《征信业管理条例》第四十一条:“信息提供者违反本条例规定,向征信机构、金融信用信息基础数据库提供非依法公开的个人不良信息,未事先告知信息主体本人,情节严重或者造成严重后果的,由国务院征信业监督管理部门或者其派出机构对单位处2万元以上20万元以下的罚款;对个人处1万元以上5万元以下的罚款。”在北大法宝中进行全文搜索,从2014年到2021年以“《征信业管理条例》第四十一条”作为处罚依据之一,仅有5份行政处罚文书(见表2)。

表2 行政处罚信息汇总表

这就意味着,虽然信息提供者违反个人不良信息事先告知义务的现象常有发生,但是国务院征信业监督管理部门及其派出机构很少会以《条例》第四十一条作为依据对于信息提供者进行处罚。其原因是《条例》第四十一条规定的法律责任,没有明确情节严重或者造成严重后果的标准,国务院征信业监督管理部门及其派出机构自由裁量,对于信息提供者选择是否予以处罚的权力较大,一般情况下不会认定为情节严重或者造成严重后果。

3.没有规定“未造成严重情节或者后果”的法律责任

对于信息提供者没有履行事先告知义务且没有构成情节严重或者严重后果的情形,《条例》没有规定信息提供者的行政法律责任。其原因是立法者认为该种情形对信息主体的权利损害较小,没有规定行政处罚的必要性。有学者也提出甚至没有必要规定事先告知义务,因为《征信业管理条例》已经规定信息主体可以每年免费获取个人信用报告,所以信息主体如果发现自己信用报告中的信息不准确,可以进行权利救济。如果信息存在错误或者遗漏,可以提出异议,如果程度更严重,损害了个人权益的,既可以投诉也可以起诉[1]。学者的观点恰恰代表了信息提供者的观点,认为免费获取个人信用报告和事先告知义务一样可以保障信息主体的知情权,信息主体可以知晓自身信用状况,所以忽视事先告知义务的履行。但笔者认为两者并不存在替代关系,两者对信息主体知情权所发挥的保护作用是不同的。事先告知义务对知情权的保障,关键在“及时”,这是通过免费获取个人信用报告所不具备的功能。事先告知义务对于知情权的“及时”保护可以使信息主体在知晓不良信息即将报送或者即将报送的不良信息存在错误之后,采取救济措施,避免损失的发生。虽然这种情形对信息主体的权利损害较小,没有规定行政处罚的必要性,但并不意味着没有规定除行政处罚之外其他行政法律责任的必要性。

(二)在执法层面,不履行事先告知义务的行政违法成本低

信息提供者不履行事先告知义务的一个重要原因是行政违法成本较低,信息提供者不履行个人不良信息的事先告知义务,一般情况下不会受到行政机关的处罚。

1.对构成严重情节或者后果的情形

通过中国人民银行重庆分行官网对行政处罚数据的搜索,从2021年1月至8月,中国人民银行重庆分行对金融机构进行行政处罚的数据为37条,金融机构没有履行个人不良信息的事先告知义务进行处罚的数据为2条,即渝银罚【2021】10号和12号(见表3、表4)。再通过中国人民银行长沙中心分行官网对行政处罚数据的搜索,从2021年1月至8月,中国人民银行湖南地区(包括了长沙市、永州市、衡阳市、益阳市、娄底市、怀化市中心支行以及浏阳支行、宁乡支行)对金融机构进行行政处罚数据为50条,对信息提供者没有履行事先告知义务进行行政处罚的数量为0。

3.成立企业档案服务中心。其作用是承担档案服务职能,为查询档案信息的企业员工提供一站式服务。研究发掘企业档案资料深层次的信息资源。企业档案馆(室)应深入挖掘蕴藏在企业档案资料中的各种深层次的信息,最大限度地利用企业档案资源的价值。另外可提供企业档案有关技术服务,如信息咨询和档案整理、扫描等技术服务。

表3 渝银罚【2021】12号

表4 渝银罚【2021】10号

违法行为被查处的几率与违法行为的惩罚力度对于树立法律权威和威慑力至关重要[2]。从中国人民银行的行政处罚数据来看,国务院征信业监督管理部门很少会对信息提供者进行处罚,对不履行事先告知义务,构成严重情节或者后果的违法行为查处几率过低,无法形成法律威慑。对于信息提供者而言,不履行个人不良信息的事先告知义务,一般情况下不会受到行政机关的处罚,就会进一步放任信息提供者不履行事先告知义务的行为。

2.对“未构成严重情节或者后果”的情形

对于信息提供者没有履行事先告知义务且没有构成情节严重或者严重后果的情形,《条例》没有规定信息提供者的行政法律责任。这意味着信息主体在这种情况下,无法寻求行政机关的救济。因此,信息主体只能通过向征信机构或者信息提供者提出异议或者向所在地的征信业监督管理部门派出机构投诉的方式,进行救济。异议针对的情形是:信息提供者在没有履行个人不良信息事先告知义务的情况下,将错误的不良信息提供给征信机构的情形。异议的处理结果是信息提供者或者征信机构作出异议标注,并根据核查的情况进行更正相关信息、取消异议、对核查情况和异议内容予以记载。但是,异议的处理结果的对象为信息主体,并不涉及信息提供者。投诉针对的情形是信息提供者在没有履行个人不良信息事先告知义务,并损害了信息主体的合法权益。投诉处理结果为:投诉受理机构进行及时核查和处理,即由中国人民银行及各省分行对征信机构或者金融信用信息基础数据库运行机构进行行政处罚。但是,投诉的处理结果对象为征信机构或者金融信用信息基础数据库运行机构,并不涉及信息提供者。

对于不构成情节严重或者严重后果的情形,信息主体无论采取异议还是投诉方式进行权利救济,可能自身不正确的不良信息都会得到更正,而征信机构或者金融信用信息基础数据库运行机构也会受到行政处罚,但对信息提供者忽视履行事先告知义务的现象不会有较大影响,因为异议和投诉的处理结果的对象并不涉及信息提供者。

(三)在司法层面,信息提供者和信息主体存在权利救济困境

1.在司法层面,信息提供者存在权利救济困境

对于信息提供者的权利救济困境表现为对已经履行事先告知义务的信息提供者存在证据不足、举证困难的问题。通过表1裁判文书的梳理,人民法院认定信息提供者没有履行个人不良信息事先告知义务的51份裁判文书中,有11份裁判文书的信息提供者作为被告进行答辩时指出,自己已经履行了事先告知义务,但存在举证困难,证据不足的问题。例如,在李至龙诉交通银行股份有限公司、中国人民银行征信中心案中,交通银行为了证明已经履行了事先告知义务,提供载有“您已逾期还款,该记录会被上报人行金融信用信息基础数据库”的账单打印件,并提供了多次向李至龙手机发送短信的记录,但由于无法提供邮寄凭证以及无法核实短信内容,人民法院对交通银行提供履行事先告知义务的证据不予认可①参见苏州市吴中区人民法院(2017)苏0506民初1859号民事判决书。。这说明信息提供者没有在诉前设立完善的证据保存机制,导致在诉讼过程中取证和举证困难。

2.在司法层面,信息主体存在权利救济困难

第一,是否认定为履行事先告知义务存在司法判决混乱。在全贤辉等诉通山农村商业银行股份有限公司案中,原被告签订的《通山农村信用社农户小额信用借款合同》以授权条款的方式约定通山农村商业银行股份有限公司有权向中国人民银行个人信用信息基础数据库查询、报送个人信用信息。人民法院认为通山农村商业银行股份有限公司以授权条款的方式履行了事先告知义务②参见湖北省通山县人民法院(2020)鄂1224民初1308民事判决书号。。但是,在辛璐诉中国银行股份有限公司抚顺分行案中,在授权书中约定“客户产生不良信息后,中国银行股份有限公司抚顺分行有权将该信息报送征信机构”,人民法院认为不能以授权书的约定证明被告履行了事先告知义务。人民法院对履行事先告知义务的认定存在司法判决混乱,是否认定为履行事先告知义务影响了信息主体的权利救济。

第二,不履行事先告知义务是否构成侵权存在司法判决混乱。司法实践中,人民法院对信息提供者没有履行事先告知义务是否构成侵权看法不一。例如,在李至龙诉交通银行股份有限公司、中国人民银行征信中心侵权责任纠纷一案中,人民法院认为被告应当履行个人不良信息报送前的事先告知义务,保障信息主体的知情权。但是,被告没有履行事先告知义务的行为并不影响原告不良信贷信息的客观存在,该情形不能阻却被告按规定向征信中心提供信贷信息。被告向征信中心上报不良信贷信息,不构成侵权③参见苏州市吴中区人民法院(2017)苏0506民初1859号民事判决书。。再例如,在尹志武与乾安县农村信用合作联社案中④参见吉林省乾安县人民法院(2021)吉0723民初1889号民事判决书。,人民法院认为被告在没有履行事先告知义务的情况下,向征信机构提供原告的不良信息,对原告的名誉权构成侵权。在该裁判文书中,虽然法院认为构成侵权,但是对构成侵权的理由着墨不多。

第三,对于虚假不良信息,部分信息主体仅获得消除不良信息的判决。虚假的不良信息是指他人或者信息提供者的工作人员冒用信息主体的名义进行借贷未还款或者进行担保后未承担担保责任,产生个人不良信息,这种个人不良信息的产生并非因为信息主体自身原因,而是他人原因。根据表1对54份裁判文书的梳理,在信息提供者没有履行事先告知义务的请况下,信息主体在27.7%的情况下,人民法院会判决消除个人不良信息记录,并支持信息主体其他诉讼请求,例如精神抚慰金、交通费、误工费等,在64.8%的情况下,人民法院判决“信息提供者于本判决生效后二十日内消除信息主体在中国人民银行个人征信系统中的不良记录”。64.8%的部分情况属于虚假的不良信息,于是信息主体同时也提出了要求信息提供者对其产生的损害予以赔偿的诉讼请求,但是司法判决仅仅支持了删除不良信息的诉讼请求,并不支持其他诉讼请求。

第四,在真实的不良信息下,信息主体缺乏司法救济途径。真实的不良信息是指信息主体由于自身原因,可能是进行借贷后未还款或者进行担保后未承担担保责任,产生个人不良信息。与虚假的不良信息相对应,真实不良信息的产生是因为自身原因。对于真实的不良信息,信息提供者没有履行事先告知义务,在司法判决中不会认定信息提供者构成侵权,更不用讨论是否予以侵权损害赔偿的问题。在这种情况下,信息主体也无法通过异议和投诉的手段来进行权利救济。那么,信息提供者不履行事先告知义务,无需承担任何司法和行政责任,信息提供者出于履行该义务需要付出大量人力和物力的成本,却不会带来任何收益的考量,就不会履行该义务,这使得《条例》第十五条的规定形同虚设。

三、对信息提供者加强履行事先告知义务的对策

(一)在立法层面,加强事先告知义务的可操作性

1.事先告知义务应满足“事先”的时间要求

“事先”的时间要求是指信息主体与信息提供者签订了借贷、担保等合同之后,没有履行合同义务,实际产生不良信息之后,报送征信机构之前的时间段,并不包括信息主体与信息提供者签订合同之后,不良信息尚未产生之前的时间段。因此,在实践中,商业银行等信息提供者对个人借贷、担保业务所作出在实际还款日前的还款提示和借贷业务即将逾期的催收通知不满足“事先”的要求。此外,信息提供者应当在满足“事先”的时间要求的基础上,明确向信息主体告知“您的逾期信息将被报送至中国人民银行金融信用信息基础数据库”等内容,使得信息主体清楚了解不良信息产生的后果。

2.事先告知义务不能采取格式条款进行告知

关于事先告知义务的履行方式,不能采用格式条款一揽子授权式的告知,必须做到每笔不良信息产生后报送前的逐笔告知[3]。实践中,信息提供者与信息主体在签署借贷合同、担保合同等合同的同时,也会签订授权书。在授权书中约定“客户产生不良信息后,某商业银行或者某农村商业银行有权将该信息报送征信机构”。首先,有权报送并不等于事先告知,授权书中的该条款只是对《条例》中信息提供者的法定义务的再次声明。其次,授权书的条款不符合履行事先告知义务的时间要求,这意味着在不良信息尚未产生时,信息提供者已经以事先拟订好的格式条款告知了信息主体。最后,格式条款采取的是一次性告知的方式,但这种方式并不能使信息主体及时了解实际产生的不良信息。只有采取逐笔告知的方式,才使信息主体及时了解自己的信用状况,才符合法律规定事先告知义务的目的。逐笔告知的方式,可以让信息主体及时知晓自己的信用状况,如果不良信息存在错误,可以及时救济自己的权利;如果记载正确,也可以及时督促信息主体履约,挽回不良信息带来的负面影响。因此,履行不良信息事先告知义务的方式应当是在每笔不良信息实际产生之后,报送征信机构之前,以手机短信、电话或信函等形式告知本人。

关于这两点要求,2014年中国人民银行也在对银行内部下达的通知中,明确了履行事先告知义务的具体时间和履行方式。因此,应当尽快出台《条例》的实施细则,以部门规章的形式规定信息提供者履行个人不良信息事先告知的时间和不得采取的方式,使得事先告知义务具有实践可操作性。各个银行在操作的时候,具体可以参考建设银行的做法。建设银行规定履行事先告知义务采取短信和电话两种方式,对借贷、担保、租赁、信用卡等当事人没有根据事先合同约定履行义务,逾期当天告知信息主体,逾期5个工作日向征信机构或者金融信用信息基础数据库报送不良信息[4]48。对于个人不良信息的告知和报送之间存在一定的时间差,可以使相关信息主体及时采取弥补措施,积极履约。

第一,对“构成严重情节或者后果”的情形。通过“《征信业管理条例》第四十一条”在北大法宝中进行全文搜索,得到了5份相关的行政处罚文书。但是,在这5份以《征信业管理条例》第四十一条作为处罚依据之一的行政处罚决定书中,并没有明确什么样的情形构成了情节严重或者严重后果。一方面,由于事先告知义务要求信息提供者对不良信息逐项告知,因而可以考虑以其未事先告知的次数、未事先告知的信息主体人数等作为情节是否严重的判断标准,以未事先告知造成的经济损失数额作为判断是否造成严重后果的判断标准[5]。另一方面,考虑到现实中因信息提供者的工作人员出现失误上报信息主体不真实存在的不良信息的危害较大,当信息提供者因自身系统设置错误、业务规范不当等情形,且在没有履行事先告知义务的情况下,即使未事先告知的次数较少,未事先告知的信息主体人数较少的情况下,也应当认定为情节严重。

第二,对“未构成严重情节或者后果”的情形。对信息提供者违反了事先告知义务,且没有造成严重后果,又不具备严重情节的情况,法律没有规定相应的处罚,法律责任的缺位会进一步导致信息提供者忽视履行个人不良信息的事先告知义务。对于这种情形,应当由中国人民银行基层支行充分发挥征信监管部门的功能,由基层一线的中国人民银行支行全面监督信息提供者履行事先告知义务。由中国人民银行基层支行对信息提供者没有履行个人不良信息事先告知义务,且未造成严重情节或者后果的情形,根据违法情形的轻重程度,可以对信息提供者的主管人员或者直接负责人员采取约见谈话,责令改正的方式,保护信息主体的知情权。

(三)在司法层面,加强信息提供者和信息主体的权利救济

1.在司法层面,加强信息提供者的权利救济

在司法层面,加强对信息提供者的权利救济,就要加强信息提供者保存证据方面的能力。首先,信息提供者通常会采取电话、短信、邮寄账单的方式履行个人不良信息事先告知义务,因而可以采取将电话录音存档、短信通知内容存档、将载有“您已逾期还款,该记录会被上报人行金融信用信息基础数据库”账单打印件的邮寄凭证存档,以防在出现诉讼情况时,信息提供者因证据不足而被人民法院认定没有履行个人不良信息的事先告知义务。其次,信息提供者会通过与征信中心直接相连的系统,对个人不良信息进行报送。因此,可以在该系统的报送环节之前增设“已履行个人不良信息事先告知义务”的环节,在该环节中,可以通过由信息提供者上传已经履行事先告知义务的凭证,至少一张通过短信履行个人不良信息事先告知的截图或一段通过电话履行个人不良信息事先告知的录音。只有通过系统上传凭证,证明信息提供者已经履行事先告知义务的情况下,才可进入报送个人不良信息的环节。一方面,加强信息提供者对已经履行事先告知义务的证据保存,避免信息提供者因无法证明已经履行事先告知义务而导致败诉的风险。另一方面,加强发挥中国人民银行地区分行对信息提供者履行事先告知义务的监督作用。

2.在司法层面,加强信息主体的权利救济

第一,明确授权方式为没有履行事先告知义务。授权书或者借款合同中授权条款规定的有权报送并不等于告知,授权书中规定的有权报送是对《条例》信息提供者的法定职责的再次说明。并且以授权的方式履行事先告知义务,是以一次性告知代替不良信息逐项告知,不符合事先告知义务的立法本意[4]48。因此,银行不能以授权书中一揽子授权、一次性告知的约定来进行抗辩,证明自己已经履行了事先告知义务,这样的抗辩并不能有效成立。信息提供者以授权的方式履行事先告知义务,是信息提供者对事先告知义务履行不到位的表现,看似履行了事先告知义务,但仍然没有发挥履行事先告知义务的实际法律效用,与完全没有履行事先告知义务并无本质差别。

第二,明确信息提供者构成侵权的情形。在司法层面,对信息主体的权利救济,实质上关系到信息提供者没有履行事先告知义务的行为是否构成侵权的问题。实践中,有的人民法院认为构成侵权,有的则认为不构成侵权。笔者认为,应当分两种情形进行讨论。第一种情形是他人或者信息提供者的工作人员冒用信息主体的名义进行借贷未还款或者进行担保后未承担担保责任,产生个人不良信息,这种个人不良信息的产生并非因为信息主体自身原因而是他人原因,为虚假的个人不良信息。在这种情形下,信息提供者没有履行事先告知义务,构成侵权。第二种情形是信息主体自身进行借贷后未还款或者进行担保后未承担担保责任,产生个人不良信息,这种个人不良信息为真实的个人不良信息。在这种情形下,信息提供者没有履行事先告知义务,不构成侵权。信息提供者没有履行事先告知义务的行为是否构成侵权,要从一般侵权行为的构成要件进行讨论,应当遵循从客观要件到主观要件的过程,先考虑客观构成要件,再考虑过错的有无[6]215。在客观要件上,首先要看加害行为,加害行为是侵害他人受法律保护的民事权益的行为。根据《中华人民共和国民法典》第一千零二十四条①《中华人民共和国民法典》第一千零二十四条:“民事主体享有名誉权。任何组织或者个人不得以侮辱、诽谤等方式侵害他人的名誉权。名誉是对民事主体的品德、声望、才能、信用等的社会评价。”的规定,信用为名誉的组成内容,信用属于他人受法律保护的民事权益。此时,分两种情形,对于虚假的个人不良信息,信息提供者应当履行事先告知义务而没有履行,以不作为的方式,侵害了信息主体的信用民事权益。对于真实的个人不良信息,信息提供者应当履行事先告知义务而没有履行,没有侵害信息主体的信用民事权益,不能构成侵权。其次,加害行为与权益被侵害之间要具有因果关系,该关系为侵权责任成立的因果关系。根据相当因果关系说,侵权责任成立的因果关系,应同时具备以下两项要件:其一,若无此行为,即不会产生损害;其二,以社会通常判断,若有此行为,则一般会产生此种损害。如果信息提供者履行了事先告知义务,信息主体在知晓自身存在虚假不良信息的情况下,一般会积极主动采取措施,请求信息提供者或者征信机构删除不良信息,避免信用民事权益受到侵害。并且,以社会通常判断,对于虚假不良信息,如果信息提供者没有履行事先告知义务,一般会产生对信息主体的信用民事权益的侵害。

此外,还可以借鉴普通法系国家在侵权责任成立的因果关系中提出的机会丧失理论。该理论改变了对损害本身的认定,认为原告的损害不是其所遭受的损害,而是避免损害的机会,通过盖然性比较,原告只要能够证明被告的行为使其丧失了一定比例的避免损害的机会,就可以认为原告完成了因果关系的证明责任[6]215。对于虚假不良信息,法律通过设定信息提供者履行事先告知义务,期待即使存在虚假不良信息的情况下,通过履行事先告知义务,来避免信息主体丧失了及时救济的权利。但是信息提供者没有履行事先告知义务,使得信息主体丧失了及时的避免损害的机会,自身的信用民事权益遭受持续、更长时间的侵害。从相当“因果关系说”和“机会丧失理论”来看,对虚假个人不良信息,信息提供者没有履行事先告知义务的行为和信息主体的信用民事权益受到侵害之间具有因果关系。

从主观要件来看,信息提供者的工作人员违反了《条例》第十五条的规定,应当履行个人不良信息的事先告知义务而没有履行,具有主观过错。信息提供者对于虚假个人不良信息,在报送该不良信息之前,没有履行事先告知义务,应当承担侵权责任,如果信息主体产生损害的,信息提供者还应承担侵权损害赔偿责任。

第三,明确信息提供者承担侵权损害赔偿责任的情形。对于虚假不良信息,信息提供者没有履行事先告知义务,使得信息主体的信用民事权益受到侵害,应当承担侵权责任。此时,如果信息主体受到损害,由信息提供者要承担侵权损害赔偿责任。这种损害表现为财产性损害,包括定金、交通费、误工费等。在这种情况下,信息提供者承担损害赔偿责任必须要成立责任范围内的因果关系,即权益被侵害与损害之间具有相当因果关系。信息主体出现定金等财产性损害,是指因他人或者信息提供者的工作人员的原因,产生了虚假个人不良信息,后信息提供者又没有履行事先告知义务,信息主体在不知道自己存在不良信息的情况下,有可能会与他人签订购房合同并交付定金的情况,但实际上又因为虚假不良信息的存在,无法完成购房合同的贷款履约,最终造成信息主体购房合同中定金的损失。在这种情形下,如果信息主体的信用民事权益没有受到持续侵害,那么信息主体就不会出现不能向银行进行贷款,不能履行购房合同,最终导致定金丧失的情形,信息主体的信用民事权益受到持续侵害与遭受定金损失之间具有相当因果关系。并且,以社会通常判断,信息主体的信用民事权益受到侵害,就导致银行不会再次贷款给信息主体,进而使信息主体不能履行购房合同,导致定金丧失。因此,信息主体的信用民事权益受到持续侵害与所遭受的财产性损害之间具有相当因果关系,信息提供者承担侵权损害赔偿责任。

第四,将真实的不良信息划入“未造成严重情节或者后果”情形。对于真实的不良信息,信息主体无法通过异议、投诉和司法救济途径进行权利救济。为了避免进一步放任信息提供者不履行事先告知义务的行为,对真实不良信息,信息提供者不履行事先告知义务的情形,划入到信息提供者违反了事先告知义务,且没有严重情节或者造成严重后果的情形。通过发挥人民银行基层支行的作用,由基层一线的中国人民银行支行根据违法情形的轻重程度,可以对信息提供者的主管人员或者直接负责人员采取约见谈话,责令改正的方式,来保护信息主体的知情权。

四、结语

从54份裁判文书的具体内容来看,信息提供者严重忽视个人不良信息的事先告知义务,损害了信息主体的及时知晓不良信息的权利。人的理性特征,决定了其在行为选择上的趋利避害。在履行事先告知义务的法律制度不健全的情况下,不履行事先告知义务付出的代价很低,主体经过理性权衡,就可能作出不履行的选择。法律规定信息主体履行个人不良信息的事先告知义务,不仅是为了保障信息主体的知情权,使当事人及时知悉自身信用状况变化,积极履约,从源头上减少不良信息的产生,而且还是为了避免虚假的个人不良信息的产生,确保信用信息的准确性,提高征信机构和信用信息使用者的效率,保证整个征信机制的良性循环。因此,虽然有一些信息提供者不履行该义务,但通过对该义务的立法、执法和司法层面加以完善,事先告知义务可以实现对信用信息的利用与信息主体权益保护的双重利益平衡。