做市支持操作对国债收益率曲线的影响研究

2022-03-24曾芸袁绍锋霍达

曾芸 袁绍锋 霍达

(1.上海立信会计金融学院,上海 200030;2.中国金融期货交易所,上海 200122;3.东北财经大学应用金融与行为科学学院,辽宁 大连 116025)

一、引言

为保障国债二级市场连续不断运行,促进一级市场、二级市场协调发展,进一步提高国债流动性,完善反映市场供求关系的国债收益率曲线,2016年我国财政部与中国人民银行发布联合公告,宣布建立国债做市支持机制,面向全国银行间债券市场做市商中记账式国债承销团甲类成员,开展关键期限记账式国债随买、随卖等操作。其中,随买是财政部在债券二级市场买入国债,随买操作的债券将被注销;随卖是财政部在债券二级市场卖出国债,随卖国债与之前发行的同期国债合并上市交易。

从国际实践看,美国、德国、英国等财政部门均注重发挥国债“最后供给者”的角色,对国债承销商、做市商等核心成员提供流动性支持。其中,美国由货币当局代理国债发行,面向一级交易商提供现券买卖与回购、证券借贷、流动性互换等做市支持操作;德国由财政部主导成立联邦金融署(German Finance Agency,GFA),直接参与国债二级市场交易,向市场注入流动性;英国由财政部成立债务管理办公室(DMO),在国债发行环节引入换券(switch auction)、逆向拍卖(reverse auction)、随卖(tap)、随买(reverse tap)等拍卖操作。由此可见,做市支持操作是完善资本市场的基础性制度,不同国债发行管理体制、市场基础下,国债做市支持机制存在较大差异,相应的市场影响也势必不同,国债发行管理制度改革需与利率市场化、金融市场改革进行统筹考量。

我国做市支持机制与英国类似,都有自身鲜明的特点:在机制设计方面,国债做市支持机制属于国债发行管理活动,面向做市商中记账式国债承销团甲类成员开展,每月仅开展一次,招标结果向全市场公布;在机制操作方面,我国国债做市支持机制由财政部会商人民银行实施,根据中央库款预测、银行体系流动性等情况,确定国债做市支持操作日期、操作额等。目前,已有研究主要聚焦于建立国债做市支持机制的必要性(周小川,2013;马永波和郭牧炫,2016;娄洪和韦士歌,2018),受相关数据可得性等因素约束,对做市支持操作效果的实证研究仍很不充分。那么,我国做市支持操作影响国债收益率曲线的机制是什么?其操作结果是否达到预期效果?还存在哪些改进空间?本文主要考察做市支持操作影响国债收益率曲线的效果,以期为深化做市支持机制改革提供实证证据。

二、做市支持操作影响国债收益率曲线的机制

做市支持操作对国债收益率曲线的影响,是做市支持操作对不同期限国债影响的合成与综合反映。国债做市支持操作将直接影响国债供求关系、缓释做市商风险,影响操作国债收益率。根据利率期限结构理论,在理性预期和市场套利力量的作用下,操作国债收益率的变化,可能带动其他期限国债收益率的变化,进而影响整个收益率曲线。尽管这一传导路径在理论上是存在的,但受市场流动性、投资者结构与投资者行为等因素影响,实际效果具有不确定性。因此,需要进一步研究做市支持操作对操作国债和相近剩余期限国债的影响,厘清做市支持操作经由操作国债向国债收益率曲线传导的具体路径。

做市支持对操作国债的影响机制是本文研究的逻辑起点。作为国债发行管理活动的体现,做市支持的市场影响首先表现为供给冲击。与其他资产相似,债券供给与其价格一般呈现负相关关系,赎回国债倾向于压低国债收益率(Han et al.,2007),且不因投资者结构(Greenwood and Vayanos,2010)、操作债券的流动性(Kopchak,2014)等因素的调整而改变。但是,国债收益率、历史投标倍数等因素会影响投资者需求,一定程度对冲国债发行的市场影响(Beetsma et al.,2018;Fuhrer and Giese,2021)。与一般国债发行相同,国债做市支持机制的随卖操作将增加债券供给,随买操作将减少债券供给,债券供给变化可能引起债券价格的反向调整。与一般国债发行不同的是,做市支持操作为做市商提供流动性支持,有助于其缓释做市风险,持续向市场提供高质量报价,从而改善市场流动性,增强市场韧性。国债供给冲击效应与风险缓释效应的合力,共同驱动操作国债收益率变化。

做市支持对利率期限结构的影响具有不确定性。根据利率期限结构理论,做市支持操作对不同期限国债的影响理论上存在两种极端情形:一方面,根据市场分割理论,由于不同期限国债之间不能完全替代,做市支持操作将只会影响操作国债收益率,对其他期限国债收益率影响有限(Lou et al.,2012;孟庆斌等,2017);另一方面,根据理性预期理论,我国国债做市支持机制由财政部会商人民银行实施,做市支持操作方向、规模、期限结构等信息一定程度上反映财政货币当局共同的政策倾向,理论上具有信息含量。在有效市场假设下,市场参与者能够有效通过套利机制挖掘信息并实现均衡价格,从而导致不同期限国债收益率同步调整。但由于债券市场普遍存在一定的市场分割、投资者行为同质性高,做市支持对利率期限结构的影响具有不确定性。

做市支持对利率期限结构的影响集中体现为国债收益率曲线的动态变化。做市支持操作买入(卖出)短期国债、卖出(买入)长期国债,有助于降低(提高)短期国债收益率、提高(降低)长期国债收益率,引起国债收益率曲线动态变化。因此,需要结合国债收益率曲线形态的具体变化,综合评估做市支持的市场效果。对国债收益率曲线动态变化进行测度的模型主要有两类,即Nelson-Siegel族模型(以下简称NS模型)和仿射期限结构模型(Affine Term Stucture Models,ATSM)。前者由Nelson and Siegel(1987)提出,经Svensson(1994)、Diebold and Li(2006)等人不断完善,并在国内研究中得到广泛应用(洪智武和牛霖林,2020;尚玉皇等,2015)。NS族模型简约,通过估计水平、斜率和曲度三个因子分别刻画长期、中期和短期变动特征,普遍认为可以解释90%以上的风险变动,能够较好地反映典型经济事实,主要用于研究经济变量与国债收益率变化的动态关系;后者由Vasisek(1977)提出,并经Duffie and Kan(1996)、Campell and Viceira(2001)、Christensen et al.(2011)等完善,主要用仿射扩散过程刻画因子动态变化,通过无套利分析得出债券价格的解析解,在捕捉短期利率动态上效果更好,成为理论研究前沿(周荣喜等,2011;赵晶等,2015;丁志国等,2016;沈根祥和帅昭文,2017)。虽然仿射模型算法能够更为精确地度量国债收益率动态变化,但依赖对利率运动过程的特定假设,而且模型的状态变量常常是不可观测的瞬时利率或潜在因子,在一定程度上限制了模型的实际应用效果。本文旨在通过对国债收益率曲线典型特征的刻画,研究做市支持操作对国债收益率曲线的影响。因此,借鉴Nelson and Siegel(1987)思想,构造利率期限结构模型,结合做市支持操作的实施过程,评估做市支持操作的政策效果。

在已有研究成果的基础上,本文对做市支持操作影响国债收益率曲线的机制及其市场效果进行分析,主要贡献体现为以下三点:一是基于利率期限结构理论和做市支持机制设计,从供给冲击、风险缓释、市场套利等渠道阐述做市支持机制经由操作国债向国债收益率曲线传导的机制,丰富相关理论基础。二是运用事件分析法对国债收益率曲线的水平、倾斜、曲率等因子进行分解,评估做市支持对国债收益率曲线的整体影响。然后分别研究做市支持操作对操作国债、相近剩余期限国债的微观影响,比较操作国债、相近剩余期限国债、以及国债收益率曲线变化方向的一致性、稳健性,有助于形成对做市支持操作经由操作国债向国债收益率曲线传导的系统认知。三是研究结论具有丰富的政策含义,做市支持操作初步实现了缓释市场风险、健全国债收益率曲线的政策目标,能够为进一步深化做市支持机制改革提供实证证据。

三、数据与研究方法

本文从宏观方面评估做市支持操作影响国债收益率曲线的整体效果,并从微观视角分析操作国债、相近剩余期限国债对做市支持操作的反应,从而形成相互支撑、相互验证的研究结论。考虑到国债做市支持操作作为一个独立事件在时间上是离散的、分布不均匀,借鉴唐毅亭等(2006)、史永东等(2021)、刘行和陈澈(2021)等研究成果,本文采用事件研究法进行分析。

(一)事件窗口的认定

我国国债做市支持机制操作流程较长,在国债做市支持操作前6个工作日,参与机构进行需求申报,财政部会商人民银行确认该月开展做市支持操作,并于操作日前一天向全市场发布公告。在做市操作当天,财政部和人民银行按照单一价格招标,操作完成后双方确认操作结果,向全市场公布。在完成缴款、登记、托管业务流程后,随卖国债在不迟于操作日后第三个工作日与之前发行的同期国债合并上市交易;在完成随买指令确认、债券过户、资金划付、债券注销等业务操作后,随买国债操作结束,完成时间在操作日后第五个交易日。以操作日为日,-1日为公告发布日,-6日为需求申报日,+3日为随卖操作债券上市交易日,+5日为随买债券注销日。为全面观察做市支持操作的市场影响,本文以操作日及其前后各10个交易日为时间窗口,共计21个交易日观察国债市场变化。

(二)样本选择

与股票市场主要采用价格收益率度量投资回报不同,受票面利率、剩余期限、附息频率等因素影响,不同国债的久期有所不同,相同市场利率的波动会导致国债不同幅度的价格波动,相同国债的价格存在不同的到期收益率,因此国债收益率是国债定价的核心。作为我国国债的主体,1年期以上记账式国债均为附息国债,现券交易普遍采用到期收益率报价。考虑到债券到期收益率与即期收益率可以通过Bootstrap等技术方法进行相互推导,本文采用国债到期收益率指标反映操作国债、其他期限国债以及国债收益率曲线的变化。

鉴于中央国债登记结算有限公司提供的中债估值国债收益率综合考虑了全市场双边报价与成交、柜台双边报价、交易等信息,能够全面反映市场水平,被监管机构认为是公允价值的代表之一,在债券市场发挥了会计计量和价格基准作用,也是做市支持操作参与机构进行投标的参考,本文采用中债估值国债收益率数据,样本期间为2017年6月20日首次开展做市支持操作至2021年5月20日,共计68次随买随卖操作,相关数据来源于WIND数据库。

(三)研究方法

国债收益率曲线由预期和期限溢价共同决定,因此可以通过对国债收益率曲线形态的分解,评估国债做市支持操作的整体效果。按照前述事件窗口,借鉴Nelson and Siegel(1987)的研究思路,利用指数函数的衰减特性,构造包含4个静态参数的利率期限结构模型:

其中,、、分别对应利率曲线的水平因子、倾斜因子、曲率因子,决定指数的衰减速度,表示国债的剩余期限。国债收益率曲线三类因子中,水平因子反映曲线长端利率水平,一般情况下为正数,其绝对值越大表示利率越高;倾斜因子反映曲线陡峭程度,一般情况下为负数,其绝对值越大表示曲线越陡;曲率因子反映曲线“凹凸”性质,通常情况下也为负数,表示曲线处于下凹形态,其绝对值的大小刻画了“曲率半径”的大小,曲率半径越小,弯曲程度越大。

做市支持操作对个券的影响是其对国债收益率曲线影响的基础。本文在评估做市支持操作对国债收益率曲线的整体影响后,进一步结合对操作国债和其他期限国债收益率的分析,判定做市支持操作影响国债收益率曲线的具体路径。为计算操作国债和其他期限国债国债收益率的变化,需要确定适当的基准利率作为价差剥离的基础,并选择对照组国债反映其他国债的典型变化。在基准利率确定方面,利用三次样条插值法和全样本数据,估计与操作国债、对照组国债剩余期限相同的中债估值国债收益率(R),以反映国债收益率的市场中枢水平;在对照组国债的选择方面,考虑到国债同质性较强,实践中普遍以相近剩余期限国债为对照组,研究特定事件对相近剩余期限国债的影响,从而判定其对债券市场的微观影响。本文以每只操作国债的发行日为基准,从已上市时间6年内(含)的国债中,挑选出与操作国债剩余期限最近的国债作为对照组国债。

为了对事件的影响做出合理评判,需估计超额收益率(Abnormal Returns)AR,定义如下:

其中,R 为债券在事件窗口内的实际收益率,E[R |X ]为债券在事件窗口内的正常收益率(或预期收益率),X为时点上的信息集合。换言之,正常收益率是指假设不发生做市支持操作条件下的预期收益率,而超额收益率为事件期间内该债券事前或事后实际收益与同期正常收益之差。具体采用三步法估计操作国债、对照组国债的超额收益率。

四、做市支持操作影响国债收益率曲线的效果

(一)做市支持操作对国债收益率曲线的整体影响

图1、图2、图3分别展示了历次随买随卖操作前后共21个交易日的国债收益率曲线的三因子均值走势。整体来看,由于国债收益率的长期变化主要取决于经济增长、通货膨胀等经济基本面信息,随买随卖操作难以影响国债收益率水平变化的长期趋势,但可在短期内平抑市场利率波动。随买随卖操作对国债收益率影响的方向相反,但受操作规模、频率、期限结构等因素影响,二者平抑市场利率波动的效果有所不同。

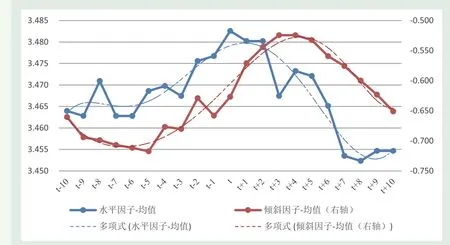

我国国债做市支持操作的初衷是响应市场需求,这意味着随卖操作期间,市场买盘需求强烈,国债收益率水平整体存在下行趋势。如图1、图2所示,在整个事件窗口期,国债收益率的期末水平较期初水平整体下行,反映市场利率存在下行动力。随着做市支持随卖操作日的临近,国债收益率水平小幅上行,至操作日达到峰值,其间累计上行约1.3基点(BP,下同),表明随卖操作有助于抑制国债收益率下行。随卖操作日后,国债收益率曲线水平逐步下行,于操作日后第三个交易日开始恢复到需求申报日之前的水平,于操作日后第七个交易日开始低于操作前水平。从倾斜因子的变化看,从需求申报日开始至操作日,倾斜因子绝对值由0.677下降至0.627,显示国债收益率曲线趋于扁平化。从曲率因子的变化看,从做市支持操作需求申报日开始,绝对值逐步提高,曲率半径逐步扩大,显示国债收益率曲线的弯曲程度下降。

图1 随卖操作期间水平因子、倾斜因子走势

图2 随卖操作期间水平因子、曲率因子走势

随卖操作对国债收益率曲线影响显著的主要原因是:一是做市支持随卖操作直接扩大了国债供给,由于债券供给与其价格一般呈现负相关关系,这将有助于提升国债收益率,即随卖操作存在供给冲击效应。随着随卖操作结果的公布,市场关于利率下行的预期强化,国债收益率进入下行通道。二是在国债收益率水平阶段性上行的过程中,由于随卖操作国债的平均剩余期限为4年,以中短期为主的随卖操作使得国债收益率曲线中端的上行幅度更大,导致国债收益率曲线趋于扁平化。三是由于随卖操作国债的期限相对较长,在拉升曲线长端的同时也会减弱其“下凹”程度,使之形态更为线性化。

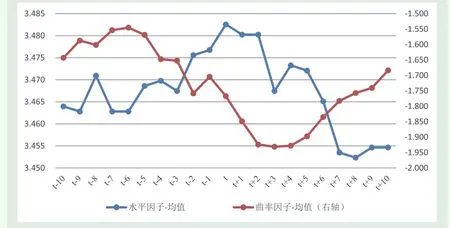

随买操作主要是承接市场抛压,这意味着国债收益率水平因子存在一定上行压力。如图3所示,在整个事件窗口期,国债收益率期末水平较期初水平整体上行,反映市场利率存在一定的上行动力。随着随买操作的临近,国债收益率延续上行态势,但上行幅度逐步收敛。从随买操作日后第二个交易日开始,国债收益率开始进入下行区间,并一度回落至需求申报日前水平。随后,国债收益率水平重新进入上行通道。从倾斜因子的变化看,由于随买操作期间国债收益率曲线的倾斜因子更低,而且做市支持随买操作国债的平均剩余期限仅为2.6年,随买操作理应导致短端国债收益率下降,促进国债收益率曲线陡峭化程度的提高。但是,做市支持随买操作期间,国债收益率曲线继续保持扁平化态势。

图3 随买操作期间国债收益率曲线三因子走势

整体看,随卖操作有助于抑制国债收益率下行,随买操作有助于抑制国债收益率上行。但与市场对随卖操作做出提前反应不同,随买操作前后国债收益率呈现“N”形变化,反映市场影响具有一定的时滞性。其中可能的原因是:根据做市支持规定,随卖操作的上限是30亿元,随买操作的上限是20亿元。在上限以内,申报总额为单只国债的实际操作规模。这意味着市场对利率走势的一致预期越强,做市支持操作的预期规模将越高,市场对做市支持操作的提前反应更强烈;做市支持操作规模越大,越能验证和强化市场的一致预期,进一步强化市场利率走势。

2017年以来,我国做市支持随卖操作10次,仅占全部做市支持操作次数的15%;平均随买操作规模5.94亿元,为平均随卖操作的53.3%。这表明2017年以来,市场对利率下行的预期更多、一致性更强,进而导致随买随卖操作的时效性有所不同。较高的随卖操作规模反映市场主体对利率下行的预期较为一致,形成有较大规模随卖操作的预期,因此更有助于事前抑制利率过快下行;也正是由于随卖操作规模较高,利率下行的市场预期得到验证,国债收益率在操作日后下降明显。随买操作频率低、规模有限,反映市场主体对利率上行的一致预期较弱,对随买操作的预期反应较弱;也正是因为随买操作规模较低,事后越有助于修复市场悲观预期,国债收益率在操作日出现回落。

(二)做市支持操作对操作国债和相近剩余期限国债的影响

上述研究从整体上厘清了做市支持操作对国债收益率曲线的影响,初步表明随卖操作对国债收益率曲线具有影响,但这需要得到操作国债、相近剩余期限国债等微观层面一致反应的支持。本文根据前文所述三步法计算的样本国债超额收益率,分析做市支持操作对操作国债、对照组国债的影响,从微观视角阐述做市支持操作影响国债收益率曲线的机制。

1.做市支持操作对操作国债超额收益率的影响

一是做市支持随卖操作对操作国债的超额收益率具有正向影响,且较为显著。理论上而言,做市支持操作对个券的影响大于对相应期限国债收益率的影响,随卖操作期间的操作国债应具有正的超额收益率。如图4所示,在做市支持随卖操作之前,操作国债小幅存在超额收益率。随着做市支持随卖操作需求申报日(-6)的临近,操作国债的超额收益率有所上行,显著性提升,维持在1.5BP的水平。此后,伴随着国债收益率水平的整体下行,操作国债的超额收益率开始步入下行通道,逐步消失。在随卖操作国债上市交易(+3)后,虽然操作国债的规模扩大,操作国债倾向存在正的超额收益率,但并不显著,表明随卖操作改善了市场流动性,逐步消化了随卖操作的市场影响。整体来看,操作国债的超额收益率与国债收益率曲线水平因子变化的方向、幅度一致,表明操作国债收益率引领国债收益率曲线水平因子的变化。

图4 随买随卖操作前后操作国债超额收益率走势

二是做市支持随买操作对操作国债收益率的影响具有一定时滞,但不显著。操作国债的超额收益率在做市支持操作前后均趋近于零,整体变化不显著,显示做市支持随买操作对操作国债的影响有限。值得注意的是,在随买操作日后第五个交易日,操作国债的平均超额收益率达到2.5BP,反映随买操作的市场影响具有一定滞后性,但统计上并不显著。如前所述,在随买市场环境中,市场利率整体存在上行压力,但由于市场对利率上行的一致预期并不强烈,市场预期随买操作规模有限,使得随买操作对利率上行的抑制作用有限,出现时滞。随买操作结果的公布有助于稳定信心,市场利率整体出现下行。在市场利率整体回落的过程中,伴随着随买操作国债的注销,随买操作国债的超额收益率快速下行,并一度出现负值。

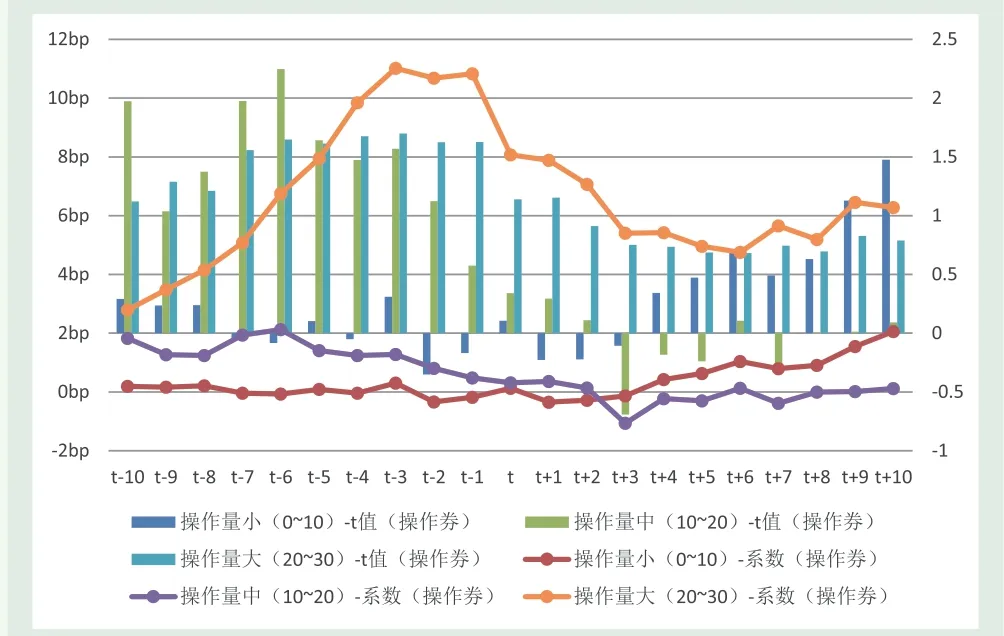

三是随卖操作国债的超额收益率与操作规模存在正向关联。根据国债做市支持操作规则,如单只国债申报随卖需求总额小于30亿元时,申报总额为该只国债当次最大随卖额;当单只国债申报随卖需求总额大于或等于30亿元时,该只国债当次最大随卖额为30亿元。2017年以来,我国做市支持随卖操作的平均规模11亿元,最低2.7亿元,最高30亿元。本文根据做市支持随卖操作规模的不同将样本划分为三组,分别是10亿元以下(含10亿元)、10亿元至20亿元(含20亿元)、20亿元至30亿元(含30亿元)。如图5所示,做市支持随卖操作规模越大,操作国债的超额收益率越高。当做市支持随卖操作高于20亿元时,在需求申报日与操作日期间,操作国债的平均超额收益率9.3BP,且在10%水平下具有显著性。

图5 不同操作规模对应的操作国债超额收益率走势

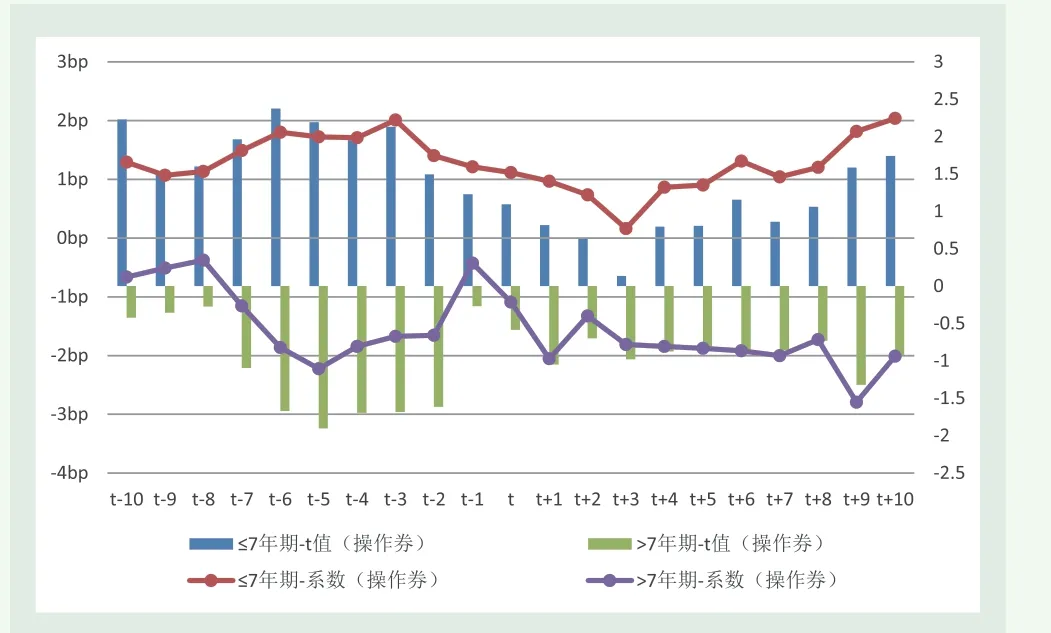

四是10年期随卖操作国债的超额收益率为负值,其他期限随卖操作国债的超额收益率为正值。根据《国债做市支持操作规则》,做市支持操作国债的剩余期限分为五档,分别是1年以下(含1年)、1年至3年(含3年)、3年至5年(含5年)、5年至7年(含7年)、7年至10年(含10年)。需要注意的是,我国已经建立了以关键期限国债为主的国债发行期限结构,其中关键期限是1、2、3、5、7、10年期。这种关键期限结构设计,使得7年至10年期国债的期限结构较为集中,样本期间做市支持操作国债的剩余期限均为9年以上。国债收益率曲线三类因子中,水平因子反映曲线长端利率水平,由于样本国债的最长期限是10年,水平因子大致反映的是10年期国债收益率水平。因此,本文仅对10年期操作国债的超额收益率进行分析。如图6所示,对于剩余期限在7年以内的操作国债而言,在做市支持随卖操作需求申报日至操作日,其存在正的超额收益率,日均超额收益率1.6BP,在10%水平下具有显著性;对于剩余期限在7年至10年(含10年)的操作国债而言,在做市支持随卖操作公告发布日至操作日,其存在负的超额收益率,日均超额收益率-1.5BP,在10%水平下具有显著性。

图6 不同剩余期限的操作国债超额收益率走势

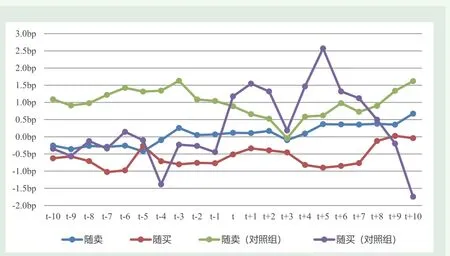

一是随卖操作对相近剩余期限国债的超额收益率影响整体有限。面对做市支持操作事件冲击,如果存在市场分割效应,操作国债收益率发生变化,但对照组国债收益率不发生变化;如果存在理性预期和套利效应,操作国债与对照组国债的收益率同步发生变化。图7在图4基础上增加了对照组国债超额收益率,以期展示操作国债与对照组国债在做市支持操作前后各10个交易日超额收益率的变化。与操作国债的超额收益率在随买随卖操作前后呈现显著变化不同,对照组国债的超额收益率在随买随卖前后的平均超额收益率为零,与操作国债收益率的走势不尽相同,这表明操作国债与对照组国债之间的利率走势不一致,市场套利机制有待提升。

图7 操作国债与对照组国债超额收益率走势

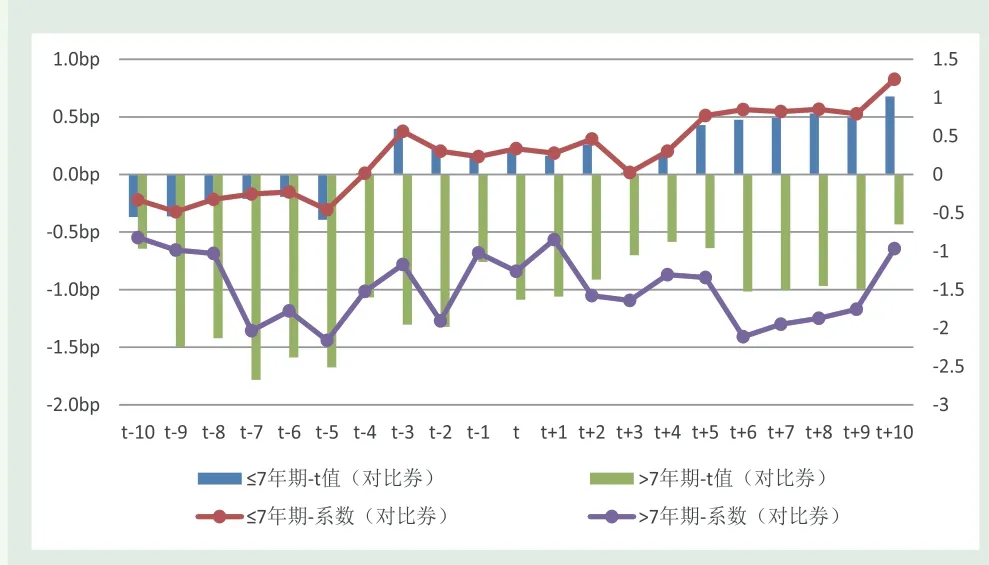

二是10年期对照组国债的超额收益率为负值。如图8所示,虽然操作国债与对照组国债之间的套利机制整体不完善,但当做市支持随卖操作国债的剩余期限为10年期时,操作组国债与对照组国债的利率走势一致,均存在负的超额收益率。一般而言,由于操作国债流动性不足,操作国债收益率倾向于高于中债估值国债收益率。在理性预期和市场套利机制作用下,操作国债与对照组国债收益率向市场利率中枢收敛的过程中,应该存在正的超额收益率,但本文统计结果表明其超额收益率是负的。存在负向超额收益率意味着在随卖操作前,操作国债与对照组国债收益率均低于市场利率中枢水平,由此提出的问题是,为何市场会出现这一结构性变化?

图8 不同剩余期限的对照组国债超额收益率走势

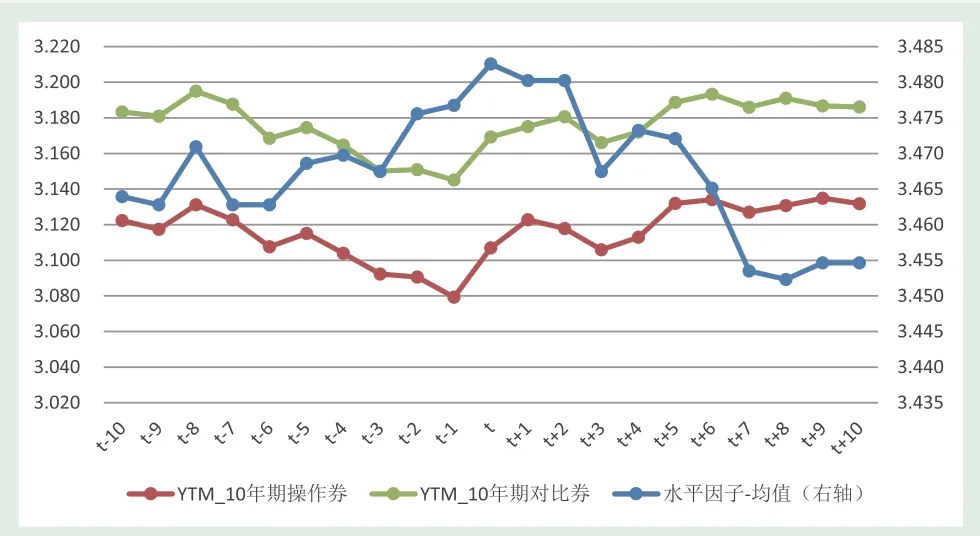

如图9、图10所示,在随卖做市支持操作前,10年期操作国债与对照组国债的收益率均低于同期中债估值收益率、国债收益率曲线水平因子。随着财政部开展做市支持操作,两组国债收益率开始上行,逐步向市场利率中枢进行收敛。这表明做市支持随卖操作及时响应了市场买盘需求,有助于稳定债券市场供求关系,较好说明我国开展做市支持操作的必要性、合理性、有效性。

图9 不同维度国债收益率走势(1)

图10 不同维度国债收益率走势(2)

从操作国债收益率变化看,自随卖操作需求申报日前2个交易日开始,操作国债收益率开始进行下行通道,下行幅度高于同期中债估值收益率和国债收益率曲线水平因子的变化,反映市场对该券的需求比较旺盛。至做市支持操作公告发布日,操作国债的收益率触及阶段性底部。随后,操作国债收益率开始步入上行通道,其与中债估值收益率、国债收益率曲线水平因子的利差逐步收窄,至随卖操作后第3个工作日,操作国债的收益率又恢复至操作前水平。模型(3)之所以未捕捉到操作国债、对照组国债收益率的上述变化,是因为其隐含的一个假设是做市支持操作前后,操作国债、对照组国债与国债市场收益率变化的相关性保持不变,即模型(3)中债估值国债收益率的市场风险系数()保持不变,从而高估其正常收益率,低估其超额收益率,导致其出现“负”的超额收益率。

10年期对照组国债与操作国债的利率走势趋同,从做市支持操作公告发布日开始,其收益率走势开始进入下行通道,下行幅度高于相同期限中债估值收益率、国债收益率曲线水平因子。随着公告发布日临近,对照组国债收益率开始止跌企稳。这意味着在做市支持操作期间,操作国债与对照组国债的利率走势一致,做市支持操作具有信息含量。在理性预期和市场套利机制的作用下,做市支持机制可以带动对照组国债收益率同向调整,进而影响国债收益率曲线。

操作国债与对照组国债利率走势具有一致性,反映该期限国债市场具有更高的市场运行效率,市场套利机制较为有效。这是因为10年期国债是我国交易最为活跃的国债品种,10年期国债是我国国债收益率的风向标。同时,我国已经上市了10年期国债期货,投资者可以开展期现套利、跨品种套利等多策略交易,从而使得10年期国债的市场分割程度很低,运行效率更高。

五、结论与建议

本文利用事件研究法,从操作国债、相近剩余期限国债、以及国债收益率曲线等维度探究做市支持操作的市场效应,在宏观与微观层面形成相互验证、相互支撑的一致研究结论。整体来看,做市支持操作有助于抑制国债收益率波动,其中随卖操作有助于抑制国债收益率下行,随买操作有助于缓解国债收益率上行,但随买操作效果发挥具有一定时滞。随卖操作规模约为随买操作规模的2倍,反映市场主体对国债收益率下行具有更强的一致性预期。伴随着利率下行预期的确认,国债收益率在随卖操作后会出现更大幅度的下行;较低的随买操作规模表明市场对利率上行的预期较弱,在市场信心修复的过程中,国债收益率在随买操作后出现一定幅度下行。在微观层面,做市支持操作对操作国债收益率具有一定供给冲击效应,随卖操作结束后,随卖操作国债倾向存在正的超额收益率,随买操作国债的超额收益率下降,甚至为负。以相近剩余期限国债为对照组,虽然我国国债市场存在一定程度的市场分割,但在理性预期和套利机制的共同作用下,做市支持机制可以引导国债收益率曲线长端同向调整。与做市支持随卖操作相比,受操作规模、操作频率等因素制约,随买操作对操作国债、对照组国债以及国债收益率曲线的影响均有限,存在一定改进空间。

为进一步完善国债做市支持机制,促进国债市场高质量发展,本文建议,适当放宽做市支持操作的覆盖面,逐步引入更多的做市商参与做市支持操作,从而使得做市支持机制能在更大范围内响应市场需求,增强风险缓释效应;适度扩大做市支持规模,加大随买操作力度、频率,增强中短端国债的市场流动性和市场承载力,更好地反映国债市场供求关系。 ■