美联储前瞻性指引对新兴市场国家的溢出效应研究

2022-03-19肖曼君唐诗敏

肖曼君 唐诗敏

作者简介: 肖曼君(1964—),女,湖南望城人,博士,湖南大学金融与统计学院教授,研究方向:货币政策理论与实践。

摘 要:基于前瞻性指引溢出效应的相关理论,选取17个代表性新兴市场国家为研究对象,运用面板向量自回归(PVAR)模型实证分析美联储前瞻性指引对新兴市场国家的溢出效应。结果表明:美联储前瞻性指引在短期内对新兴市场国家金融市场具有一定的冲击,在长期内对新兴市场国家经济增长存在滞后的正向作用。新兴市场国家应采取应对策略,做好风险识别和预警,加强预期管理,增强货币政策协调和合作,有效防范和化解外溢影响。

关键词: 美联储;前瞻性指引;溢出效应;新兴市场国家

中图分类号:F821 文献标识码: A 文章编号:1003-7217(2022)01-0027-08

一、引 言

20世纪90年代以来,各国央行普遍认识到了预期管理的重要性,开始转变货币政策执行理念,尝试通过信息沟通等方式引导、协调和稳定经济主体预期,预期管理在央行货币政策操作中逐渐占据重要位置。前瞻性指引作为预期管理的重要货币政策工具,也在此期间应运而生,美联储于2003年首次实施了开放式的前瞻性指引,以提升当时过低的通胀水平,提高货币政策有效性,但操作不频繁。2008年金融危机时期,面对零利率下限约束问题,美联储重启了前瞻性指引货币政策工具,且操作频繁。截至目前,美联储已经实施了开放式、基于时间和基于状态的三种不同类型的前瞻性指引,较为有效地运用了前瞻性指引来稳定公众预期,调控金融市场和宏观经济发展[1,2]。然而,随着经济、金融全球化趋势不断加深,一国的货币政策不仅会影响本国经济的运行状况,还会引发其他国家经济的“连锁反应”,因此货币政策的外部性不容忽视。美国作为全球经济发展的“领头羊”之一,其货币政策溢出效应更为突出,以往研究也表明美国货币政策会对其他国家,特别是新兴市场国家产生巨大的影响。那么,在此情况下,美联储频繁实施的前瞻性指引是否同样对新兴市场国家的金融市场和宏观经济产生影响?其影响程度如何?通过什么样的传导机制发挥作用?等等。有必要对这些问题进行关注与思考。这对于理解和丰富前瞻性指引相关理论、帮助我国等新兴市场国家规避风险和强化预期管理等具有重要的理论和现实意义。

二、文献综述

前瞻性指引是央行通过提供有关货币政策立场的前瞻性信息,如未来利率走势路径预测或承诺、通胀风险、资产购买计划时间和范围等,引导公众和市场形成符合政策意图的预期。Eggertsson和Woodford(2003)等学者认为前瞻性指引之所以能够产生效果,是因为除央行经常使用的短期利率政策之外,前瞻性指引管理的未来短期利率预期也是影响经济主体进行决策的重要因素[3]。根据利率期限结构假说,短期利率预期与长期利率关系密切,前瞻性指引通过影响短期利率预期,可以对长期利率形成控制,进而对消费、投资和产出产生影响[4]。

目前大部分学者肯定了前瞻性指引对本国经济的有效性,Woodford(2005)认为在公众预期方面,前瞻性指引减少了公众与央行之间的信息不对称,帮助公众充分理解货币政策意图[5],同时这种效率沟通也提升了市场参与者对货币政策的预测能力,降低了市场预期的修正频率和分歧[6];在金融市场方面,前瞻性指引直接影响了资产价格及其波动程度[7-9],降低了金融变量对其他经济信息的敏感性[2];在宏观经济方面,前瞻性指引稳定了通货膨胀预期,刺激总需求扩张[1],减弱了危机时期零利率约束所带来的风险,有助于经济实质性增长[10],且效果时间比传统货币政策更长[11]。

前瞻性指引除了影响本国经济运行状况外,在经济和金融全球化的今天,同样会像其他常规或非常规货币政策一样存在外溢影响,部分学者认为美国等发达国家前瞻性指引会对其他国家资产价格产生影响。Hausman和Wongswan(2011)利用改进后的GSS方法研究了美联储货币政策意外对49个国家和地区资产价格的影响,他们发现美联储的“路径意外”的确可以影响其他国家和地区的资产价格,且影响具有非对称性和异质性[12]。Moessner(2015)利用事件分析法考察了美联储前瞻性指引对发达国家和新兴市场的资产价格的影响,发现清晰的前瞻性指引使许多国家的股票价格明显上升[13]。姜富伟等(2019)研究了包括前瞻性指引在内的美联储货币政策对我国资产价格的影响,结果显示美联储前瞻性指引提高了我国债券回报,加剧了股票市场波动[14]。也有少部分学者验证了前瞻性指引在宏观经济等其他方面的溢出效应。Jones等(2018)构建了两国小型开放经济模型分析美国和加拿大的前瞻性指引货币政策,指出美国的前瞻性指引会影响加拿大的产出和通胀程度,且幅度为常规货币政策的两倍[15]。Sutherland(2020)也肯定了前瞻性指引具有溢出效应,发现美联储前瞻性指引会影响加拿大的政策利率预期[16]。而对于前瞻性指引溢出效应的传导渠道,Korus(2019)证实欧央行通过信号渠道影响瑞典、挪威和丹麦的中长期债券收益率,同时可能通过国际信贷渠道和汇率渠道使瑞典和丹麦的金融市场指标发生变化[17]。

Moessner(2015)發现主权评级较低的经济体股指涨幅更大,即说明前瞻性指引通过风险承担渠道进行影响,同时认为前瞻性指引可能通过国际信号渠道影响他国长期实际利率[13]。姜富伟等(2019)也持有类似观点,认为美联储实施的前瞻性指引依赖风险溢价渠道对我国债券市场进行传导[14]。

综上所述,国内外学者关于前瞻性指引的研究成果丰富,为后续的研究提供了基础。然而,现有的研究主要集中考察前瞻性指引的有效性,有关前瞻性指引溢出效应的研究并不多,有部分学者试图研究美国等发达国家前瞻性指引的溢出效应,但多为国际金融市场方面的短期影响研究,宏观经济方面的长期影响研究不足,同时较少系统地分析前瞻性指引溢出效应的传导渠道。因此,本文梳理了前瞻性指引溢出效应的传导机制,编制前瞻性指引指数,运用PVAR模型从金融市场和宏观经济两方面研究美联储前瞻性指引对新兴市场国家的溢出效应。

三、前瞻性指引溢出效应的传导机理

货币政策溢出效应源于学者们对两国间宏观经济政策相关性问题的研究,其本质上就是货币政策的外部性。根据外部性的正负,溢出效应可以分为“与邻有益”的正向溢出效应和“以邻为壑”的负向溢出效应两种。前瞻性指引属于货币政策之中的一种,理论上也具有外部性,存在溢出效应。如图1所示,当一国在实施维持低利率政策的正向前瞻性指引时,在使公众预期发生变化,长期利率下降,影响本国的经济运行情况后,还会通过各种传导渠道或者途径,对其他国家的经济发展产生正向或负向的影响。与传统货币政策的传导渠道相比,前瞻性指引溢出效应的传导渠道既相同又存在不同。目前来看,前瞻性指引溢出效应传导渠道尚缺乏完整系统的理论体系,结合已有国内外文献资料,总结归纳出以下四个前瞻性指引溢出效应的传导渠道。

国际信号渠道是指当一国央行尤其是发达国家央行提供有关未来货币政策立场的前瞻性信息时,比如声明将在接下来一段时间内保持低利率政策不变,面对这一正向的信号,其他国家央行的预期和沟通情绪会发生变化,选择跟进或不跟进采取相应利率措施,进而导致利率下降或利差扩大,投资变化,影响本国经济发展。汇率渠道是指在实施浮动汇率制度的国家,该国央行实施正向前瞻性指引时,长期利率下降,在其他国家没有及时调整利率的情况下,汇率会被动升高,进而引起贸易状况恶化。资产价格渠道是指当一国实施正向前瞻性指引时,长期利率下降,收益率降低,逐利资本将流入利率相对更高的其他国家,资本供给增加导致其他国家产生“泡沫”,资产价格升高;同时,对于其他国家而言,前瞻性指引可能意味着该国央行对其经济前景不乐观,认为需要延长低利率政策实施时间来达到额外的政策效果,导致投资者的风险厌恶提高,要求更高的风险溢价来进行补偿,在此情况下,其他国家的收益率上升,资产价格相应走高。国际信贷渠道是指当一国央行实施正向前瞻性指引时,长期利率下降,流动性增加,外资银行母公司可以获取更多成本低廉的资金,其他国家外资银行由于受到母公司的控制和管理,资金也相应地更加充足,因此会更乐意增加当地企业信贷供给,也更愿意承担风险,选择借款给资本结构更加脆弱、违约率更高的企业,进而影响其他国家的信贷市场情况,促使实体经济变化。但是只有当实施前瞻性指引国家的外资银行在其他国家所占份额足够大时,该渠道才能够显著地发挥作用。

四、实证分析

以MSCI新兴市场指数、《博鳌亚洲论坛新兴经济体发展2019年度报告》“E11国”和东盟国家为标准,剔除了伊斯兰金融国家和数据不完整、获取难的国家后,选取了中国、南非、印度、韩国、泰国、菲律宾、新加坡、越南、巴西、智利、哥伦比亚、墨西哥、秘鲁、捷克、匈牙利、波兰和俄罗斯17个代表性的新兴市场国家为研究样本,建立PVAR模型进行实证分析。

(一)模型选择

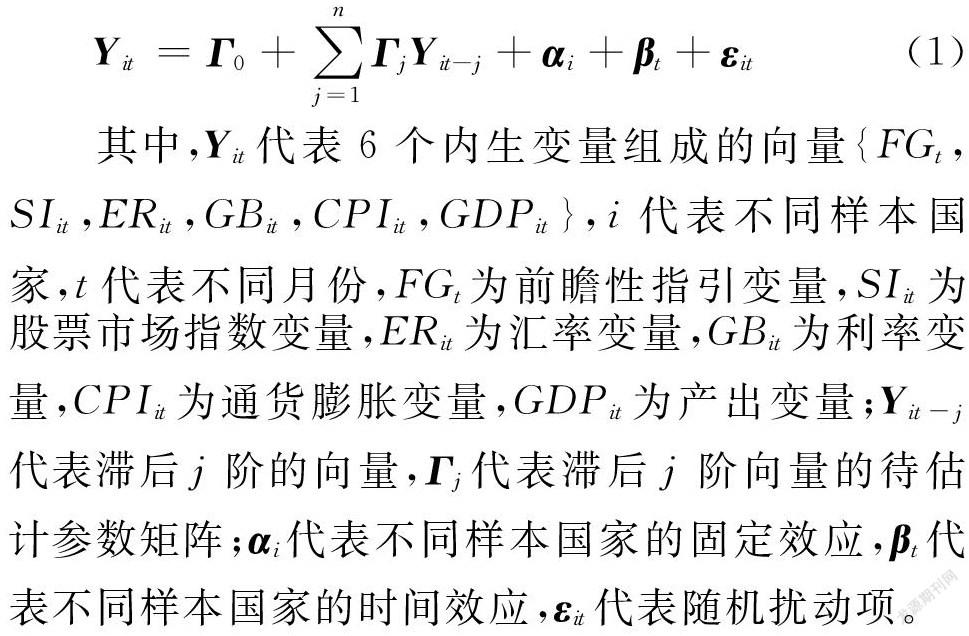

由于所选取的代表性新兴市场国家有17个,涉及面板数据,考虑到如果简单地选择传统VAR模型则只能考虑到对单个国家的影响,而如果不采用传统VAR模型选择横截面模型则不能对样本国家开展动态分析,因此实证分析采用Love和Zicchino(2006)[18]提出的面板向量自回归(PVAR)模型。PVAR模型设定如下:

其中,Yit代表6个内生变量组成的向量{FGt,SIit,ERit,GBit,CPIit,GDPit},i代表不同样本国家,t代表不同月份,FGt为前瞻性指引变量,SIit为股票市场指数变量,ERit为汇率变量,GBit为利率变量,CPIit为通货膨胀变量,GDPit为产出变量;Yit-j代表滞后j阶的向量,Γj代表滞后j阶向量的待估计参数矩阵;αi代表不同样本国家的固定效应,βt代表不同样本国家的时间效应,εit代表随机扰动项。

(二)变量选择与数据说明

在前文分析基础上,综合考虑后选择了6个变量代表新兴市场国家的金融市场和宏观经济方面,由于外资银行信贷数据获取难,加上美国在部分国家如我国外资银行份额小,影响有限,对国际信贷渠道暂不做深入探讨,具体变量如下:

1.前瞻性指引变量(FG)。前瞻性指引的测度方法目前来看主要有赋值法、提取因子法和文本分析法。由于赋值法相对较粗糙,提取因子法适用于前瞻性指引效果的短期分析,选用了Hansen和McMahon(2015)[19]的文本分析方法,通过构建前瞻性指引指数作为前瞻性指引的代理变量。首先,人工筛选了2008年12月-2019年12月FOMC声明中的前瞻性指引段落,筛选借鉴Campbell等(2012)[1]和Delis等(2020)[20]的标准,主要为包括未来利率走势路径、通胀风险、资产购买计划时间范围信息的段落;其次,对前瞻性指引声明中所含的货币政策立场进行赋值,依照Hansen和McMahon(2015)[19]和Delis等(2020)[20]学者的赋值标准,对指引中包含明显宽松措辞,利率在中性利率水平以下赋值为扩张性1,包含紧缩措辞,利率在中性利率水平以上赋值为紧缩性-1,其他情况则赋值为0,形成变量DFGt;紧接著,统计了前瞻性指引段落总单词数,形成变量SFGt;然后,以Hansen和McMahon(2015)文中的不确定性单词表为依据[19],统计了不确定性单词数占前瞻性指引段落总单词数比例,形成不确定性指数UFGt;最后,根据公式(2)得出前瞻性指引指数。

对指数在[-1,1]区间内进行了标准化,未有FOMC公告的月份用上一个月的数值补充。从图2中可以看到,前瞻性指引指数在样本区间内有一定的波动,2008年12月美联储实施了最大的正向前瞻性指引(扩张性),而后因为2018年下半年联邦基金利率已回调至中性利率之上,美联储明确表示修改货币政策立场由宽松至紧缩,删除了有关宽松措辞,前瞻性指引指数显著转向负值,一度达到最小值,随着2019年下半年前瞻性指引表明进行“重大调整”以支持经济扩张,两次大幅降息,货币政策立场趋于宽松,又重新回升至正值。

2.金融市场方面变量:股票市场指数变量(SI),选用新兴市场国家股票市场综合指数的月收盘价作为股票市场指数的代理变量。汇率变量(ER),选用直接标价法下的新兴市场国家货币对美元汇率作为汇率变量的代表,汇率下降时说明美元贬值,新兴市场国家货币升值。利率变量(GB),选用新兴市场国家的十年期国债收益率作为利率的替代变量。

3.宏观经济方面变量:美联储前瞻性指引可能会在影响国内变量后,通过各种渠道作用于国外变量,最终影响其他国家的长期经济发展。通货膨胀变量(CPI),运用新兴市场国家的CPI指数作为通货膨胀变量的代表。产出变量(GDP),产出能够很好地反映一国经济增长情况,也是多数学者选择的研究指标,由于新兴市场国家的月度国内生产总值数据缺乏,使用季度数据转化成月度数据不一定准确,因此选用新兴市场国家工业生产总值的同比增速作为产出的代理变量。

以金融危机后美联储重启前瞻性指引的时间为起点,选取2008年12月-2019年12月作为样本区间,样本数据具体来源见表1。为了消除异方差问题和便于后续分析,参考多位学者做法,对样本数据进行初步处理,各国股票市场指数月收盘价、各国货币对美元汇率和各国CPI指数取对数后差分,经济含义代表该月股指收益率、该月汇率收益率和该月实际通货膨胀率,各国国债收益率取环比值。样本数据的缺失值使用多重插补法进行补齐。所有存在季节趋势的序列均进行了季节调整。实证部分采用EViews 8和Stata 15软件,PVAR模型使用连玉君博士和Love博士的PVAR2软件包。

(三)实证检验

1.平稳性检验。

为了避免产生“伪回归”问题,对所选取的变量进行了平稳性检验。其中,前瞻性指引变量为时间序列,采用ADF方法检验其是否存在单位根,而其余5个变量为面板数据,采用LLC方法、IPS方法检验其是否存在单位根。表2结果显示,在1%的显著性程度下,FG变量通过了ADF检验,SI变量、ER变量、GB变量、CPI变量和GDP变量也通过了LLC和IPS两种检验,拒绝了存在单位根的原假设,表明上述6个变量是平稳序列,可以进行后续分析。

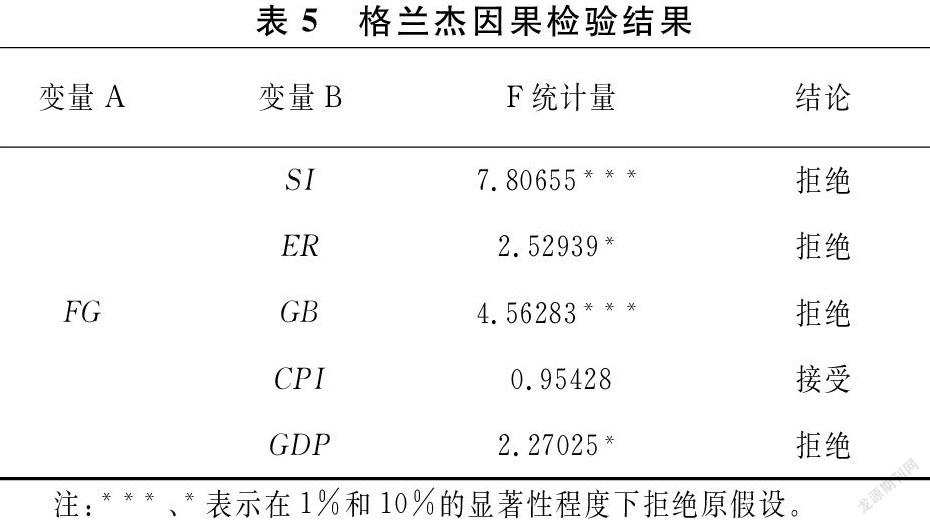

4.格兰杰因果检验。

在最优滞后阶为3阶的情况下进行格兰杰因果检验。从表5结果可以看出,在1%和10%的显著性程度下分别拒绝了原假设,表明美联储前瞻性指引是各国股票市场指数、汇率、利率和实际产出的格兰杰因果原因,与上文的分析相符合,初步判断美联储前瞻性指引能够影响新兴市场国家的金融市场和经济增长,构成了因果关系。通货膨胀变量检验结果不具备显著性,没有通过检验,表明美联储前瞻性指引并不是通货膨胀的格兰杰因果原因。但需要注意的是,格兰杰因果检验只代表统计意义上的动态相关关系,实际经济意义上的因果关系还需要进一步判断。

5.脉冲响应函数分析。

图3为美联储前瞻性指引一个标准差大小的正向冲击下,股票市场指数(SI)、汇率(ER)、利率(GB)、通货膨脹(CPI)和产出(GDP)变量的动态反应。其中横轴为冲击时间长度,纵轴为受到影响程度大小,中间的实线代表脉冲响应函数,两边的虚线代表正负两倍标准差的偏离带。

从图3中可以看出,在股票市场方面[见图3(a)],美联储前瞻性指引对新兴市场国家股票市场指数存在正向影响。股指收益率在受到前瞻性指引正向冲击后,第1期影响显著为正且达到最大值,随后产生波动,但一直保持正值,直到第5期之后影响缓慢下降。这表明,当美联储实施正向的前瞻性指引,会通过资产价格渠道影响新兴市场国家的股票市场,股票市场价格会明显上升。

在汇率方面[见图3(b)],美联储前瞻性指引会促使新兴市场国家货币升值,提高新兴市场国家汇率波动性,证实了汇率传导渠道的有效性。新兴市场国家汇率在受到美联储前瞻性指引冲击后,汇率收益率出现小幅正值,但并不显著,这可能是由于汇率每日波动存在限制,加上新兴市场各国对汇率存在一定的干预和管制,导致出现轻微滞后,第2期影响迅速转为负值,直到第5期影响趋于平缓。

在利率方面[见图3(c)],美联储前瞻性指引对新兴市场国家利率存在负向影响。新兴市场国家的利率在受到美联储前瞻性指引冲击后,利率环比值在前期为负值,即相较于上一期利率明显降低[21],第1期时负向影响最大,随后负向影响明显减小,第3期左右转为正值,第5期后影响回到初始值附近。这表明,当美联储实施正向的前瞻性指引后,长期利率下降,其他新兴市场国家在接收到宽松信号后会调整自身的利率水平,短期内利率下降,即可以通过国际信号渠道进行传导。

在宏观经济方面,美联储前瞻性指引对新兴市场国家实际产出有一定的滞后影响,但对通货膨胀的影响并不显著[见图3(d)]。实际产出在受到前瞻性指引冲击后,出现一个小幅的负向趋势,第3期后转正且正向影响逐渐增大,第12期左右达到最大值,之后影响逐渐减小[见图3(e)]。这表明,当美联储实施正向的前瞻性指引后,短期内新兴市场国家的经济可能产生一定的波动,但随着前瞻性指引实施时间的增加,最终能够起到推动新兴市场国家经济发展的作用。而通胀不显著的原因可能在于部分国家可能受国内因素影响较大(如俄罗斯),加上新兴市场国家可能会存在回溢效应,导致结果并不明显。

6.稳健性检验。为了尽可能保证实证结果的可靠性,采用更换变量的检验方法进行稳健性检验。在采用文本分析法编制前瞻性指引指数时,如前文变量选择和数据说明中所述,第一步,对前瞻性指引声明中所含的货币政策立场进行赋值形成变量DFGt;第二步,通过统计前瞻性指引段落总单词数形成变量SFGt,但为明确所选取前瞻性指引段落的份额,这里将其替换为计算前瞻性指引段落总单词数占当月FOMC声明总单词数的比例;第三步,统计了不确定性单词数占前瞻性指引段落总单词数比例,形成不确定性指数UFGt; 由此,第一步和第三步保持不变,形成新的前瞻性指引指数FG。更换前瞻性指引变量后,实证结果显示,面对美联储前瞻性指引的正向冲击,脉冲响应变化趋势基本与前文相同,股票市场指数、利率和汇率在短期内的反应甚至更为剧烈。基于以上结果,实证结果大体是稳健的、可靠的。

五、结论与建议

以上研究表明:(1)在短期内,美联储前瞻性指引会对新兴市场国家的金融市场产生明显的冲击,能够提高新兴市场国家的股价,促使货币升值,长期利率下调,同时加大金融市场的波动程度。这也证实了国际信号渠道、资产价格渠道和汇率渠道的传导是有效的。(2)在长期内,美联储前瞻性指引对新兴市场国家的经济增长存在一定的正向作用,即当美联储发布正向前瞻性指引时,在通过上述渠道影响新兴市场国家的金融市场后,利率下调,资本市场繁荣,投资增加,会逐渐传导至宏观经济变量,最终温和地推动新兴市场国家的经济增长。

尽管美联储前瞻性指引并不是完全“以邻为壑”,但面对短期的冲击和风险,新兴市场国家应当采取策略来防范和化解前瞻性指引外溢影响。首先,由于前瞻性指引会加剧股价、汇率和利率波动,各国央行应当练好“内功”,完善好现有的金融市场监管机制,做好前瞻性指引风险的识别和预警,引导市场参与者提前预判对冲风险,或者采用适当的逆周期调节平抑市场波动;其次,前瞻性指引本质上是预期管理的货币政策工具,各国央行应当加强预期管理,注重信息沟通,特别是我们国家,应该通过建立现代中央银行制度,设定预期管理目标,拓宽沟通渠道,增加口头沟通频次,并与其他货币政策工具打好“组合拳”,以灵活应对美联储前瞻性指引,提高货币政策的前瞻性和有效性;最后,解决前瞻性指引溢出效应这一外部性问题不能依靠某个国家“单打独斗”,各国央行应当加强货币政策的国际协调合作,新兴市场国家要多关注美国等发达国家实施的前瞻性指引,同时内部之间也要减少货币政策分化,深化区域合作,构建好区域经济发展防护网,最大限度地降低前瞻性指引产生的负面影响。

参考文献:

[1] Campbell J R,Evans C L,Fisher J D M,et al. Macroeconomic effects of FOMC forward guidance[J]. Brookings Papers on Economic Activity,2012,43(1):1-80.

[2] Filardo A,Hofmann B. Forward guidance at the zero lower bound[J]. Bis Quarterly Review,2014, 6(1):143-189.

[3] Eggertsson G B,Woodford M. The zero bound on interest rates and optimal monetary policy[J]. Brookings Papers on Economic Activity,2003,34(1):139-211.

[4] 匡可可,张明.货币政策前瞻性指引:实施原理、主要类型、国际经验及其对中国的启示[J].金融评论,2015,7(4):92-109,126.

[5] Woodford M. Central bank communication and policy effectiveness [R]. Cambridge:National Bureau of Economic Research,2005.

[6] 张成思,计兴辰.善言为贤:货币政策前瞻性指引的中国实践[J].国际金融研究,2017(12):3-16.

[7] Gürkaynak R S,Sack B P,Swanson E T,et al. Do actions speak louder than words? the response of asset prices to monetary policy actions and statements[J]. International Journal of Central Banking,2005,1(1):55-93.

[8] Swanson E T. Measuring the effects of federal reserve forward guidance and asset purchases on financial markets[R]. Cambridge:National Bureau of Economic Research,2017.

[9] 程均麗,林峰.中国货币政策前瞻性指引的有效性分析——基于债券市场的证据[J].财经科学,2018(12):14-28.

[10]耿亚莹,徐慧伦,谭小芬.美联储前瞻性指引的宏观经济效果——基于DSGE模型的研究[J].国际金融研究,2019(5):24-35.

[11]Smith A L,Becker T. Has forward guidance been effective? [J]. Economic Review,2015(3):57-78.

[12]Hausman J K,Wongswan J. Global asset prices and FOMC announcements[J]. Journal of International Money and Finance,2011,30(3):547-571.

[13]Moessner R. International spillovers from US forward guidance to equity markets[J]. Applied Economics,2015,47(42):4549-4560.

[14]姜富伟,郭鹏,郭豫媚.美联储货币政策对我国资产价格的影响[J].金融研究,2019(5):37-55.

[15]Jones C,Kulish M,Rees D M,et al. International spillovers of forward guidance shocks[R].Washington:International Monetary Fund,2018.

[16]Sutherland C. Forward guidance and expectation formation:Cross-country evidence from survey data[J]. SSRN Electronic Journal,2020(12):1-44.

[17]Korus A. Spillover effects from the ECB’s unconventional monetary policies:The case of Denmark,Norway and Sweden[J]. Athens Journal of Business & Economics,2019,5(1):53-78.

[18]Love I,Zicchino L.Financial development and dynamic investment behavior:Evidence from panel VAR[J]. The Quarterly Review of Economics and Finance,2006,46(2):190-210.

[19]Hansen S,McMahon M. Shocking language:Understanding the macroeconomic effects of central bank communication[R]. Coventry:University of Warwick,Department of Economics,2015.

[20]Delis M, Hong S, Paltalidis N, et al. Forward guidance and corporate lending[R]. Munich: University of Munich,2020.

[21]黄晶.货币政策的利率传导机制及其有效性研究[J].云南财经大学学报,2020,36(8):55-67.

(责任编辑:厉 亚)

3000501908216