制造业上市公司内部控制审计意见类型与非效率投资研究

2022-03-14邓昭娣西南科技大学

文/邓昭娣(西南科技大学)

一、引言

投资是经济发展的重要支撑之一,但部分制造业上市公司并未将投资效率放在应有的战略高度,并未给予其应有的重视程度,从而导致了非效率投资行为的产生。事实上,企业进行非效率投资与其内部控制审计所存在的缺陷有关。本文以我国沪深A股制造业上市公司作为研究对象,实证检验内部控制审计意见类型和非效率投资之间的关系,期望能够对该行业上市公司完善内部控制、加强公司治理、实现企业投资价值的提升提供思路与借鉴。

二、研究假设

非标准内部控制审计意见意味着内部控制存在缺陷,增加了企业的投资风险,提高了管理层做出非效率投资决策的可能性。而标准内部控制审计意见表明企业具有相对健全科学的内部控制制度,最终实现提高企业的投资效率的目标。基于此,本文提出以下研究假设:

假设H1:标准内部控制审计意见表明企业具有健全的内部控制制度,能够缓解投资不足;

假设H2:标准内部控制审计意见表明企业具有健全的内部控制制度,能够抑制投资过度。

三、研究设计

(一)样本选取与数据来源

本文选取来源于国泰安(CSMAR)数据库2015-2019年的556家沪深A股制造业上市公司的样本数据进行实证研究。为了得到有效样本,本文对数据做出以下处理:

1.剔除ST、*ST类样本企业;

2.剔除数据缺失的样本。

为消除极端值的影响,本研究对样本中连续变量在1%的水平上进行缩尾处理。本文采用Excel和STATA15.1对数据进行处理和回归分析。

(二)变量定义

1.被解释变量

本文借鉴Richardson(2006)投资模型,利用上一年的数据估算公司当年的预期投资,并通过模型对公司投资效率进行度量。

2.解释变量

若注册会计师出具的内部控制审计意见类型为标准审计意见,则OP=0,否则为1。

3.控制变量

控制变量包括投资机会(Oppt)、资产负债率(Lev)、现金存量(Cash)、上市期限(Age)、资产收益率(Roa)、销售增长率(Growth)。本文变量如表1所示。

表1 变量及其解释

(三)回归模型构建

本文将样本企业非效率投资分成投资过度和投资不足两组数据,为检验内部控制审计意见类型和非效率投资之间的关系,本文构建模型(1):

四、数据分析与假设检验

(一)描述性统计分析

描述性统计结果如表2所示,投资不足样本占比53.85%,投资过度样本占比为46.15%,说明制造业上市公司普遍存在非效率投资的现象。投资过度最大值为0.215,投资不足的最大值为0.137,表明制造业上市公司存在非效率投资。内部控制审计意见类型的标准差为0.177,表明不同上市公司之间的内部控制审计意见类型差别比较大。另外,上市公司的上市期限标准差表明制造业上市公司之间上市的期间有很大差异。

表2 描述性统计结果

(二)相关性分析

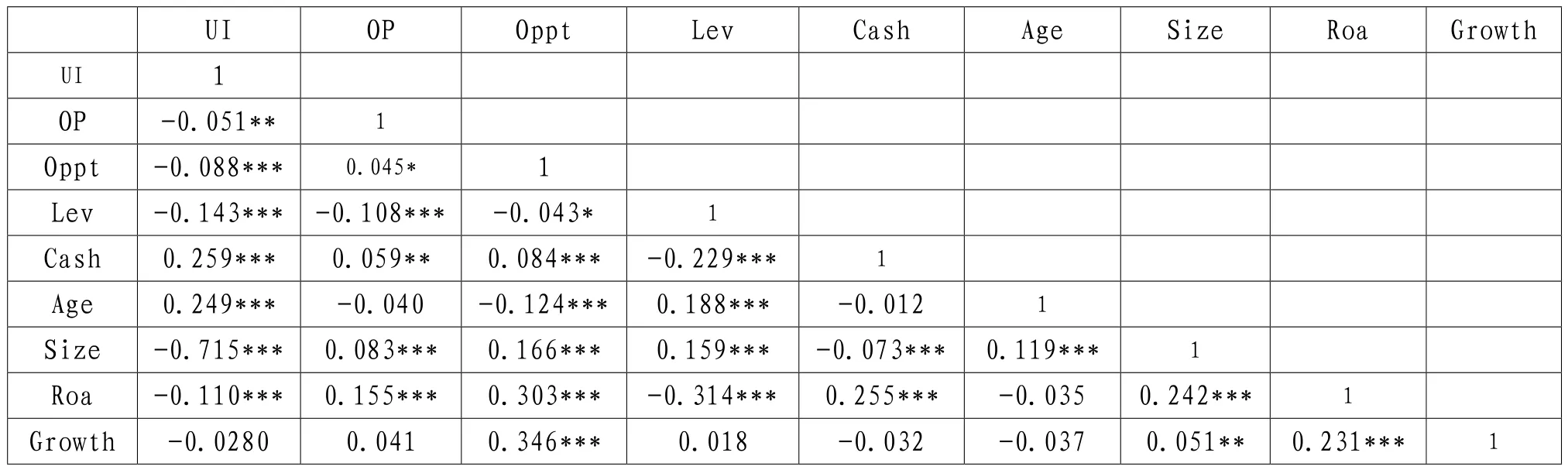

1.内部控制审计意见类型与投资不足的相关性分析

从表3中可以看出内部控制审计意见类型与投资不足在5%的水平下显著负相关,总体上看大部分变量之间相关系数符合规范。

表3 内部控制审计意见类型与投资不足的相关性分析

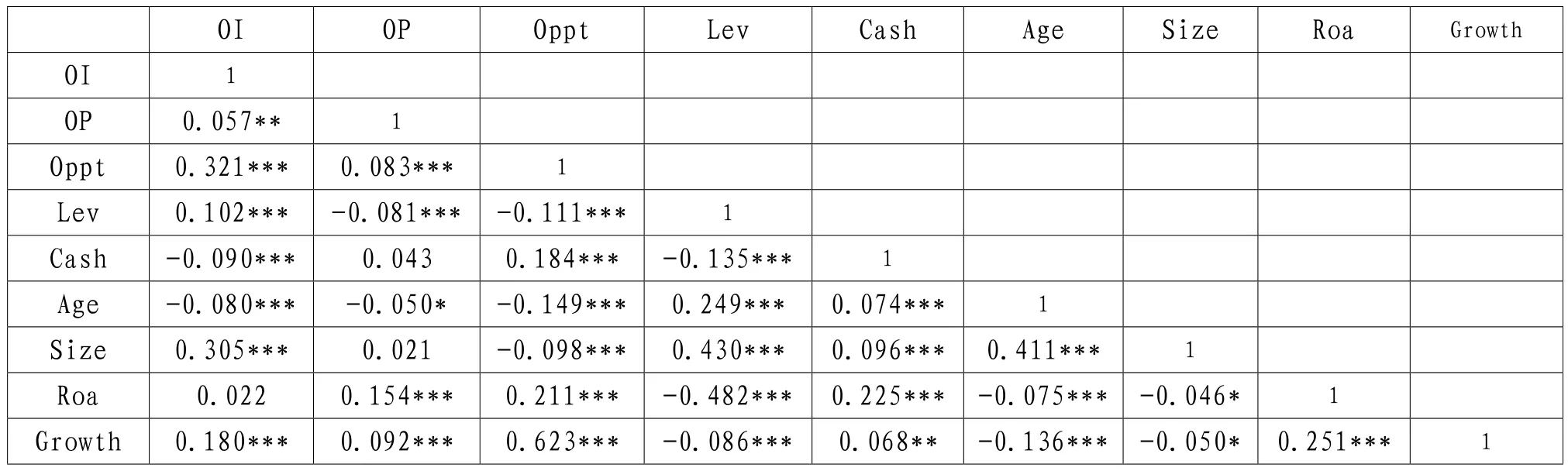

2.内部控制审计意见类型与投资过度的相关性分析

由表4可以看出,上市公司的成长收益性和销售增长率与投资过度在1%的水平下呈显著相关,总体上看大部分变量之间相关系数符合规范。

表4 内部控制审计意见类型与投资过度相关性分析

3.回归分析

在进行回归分析之前,为避免多重共线性对回归结果产生影响,于是对本文中的研究变量进行了VIF检验,研究结果进一步证实了模型未存在严重的共线性问题,因此可以进行回归分析。

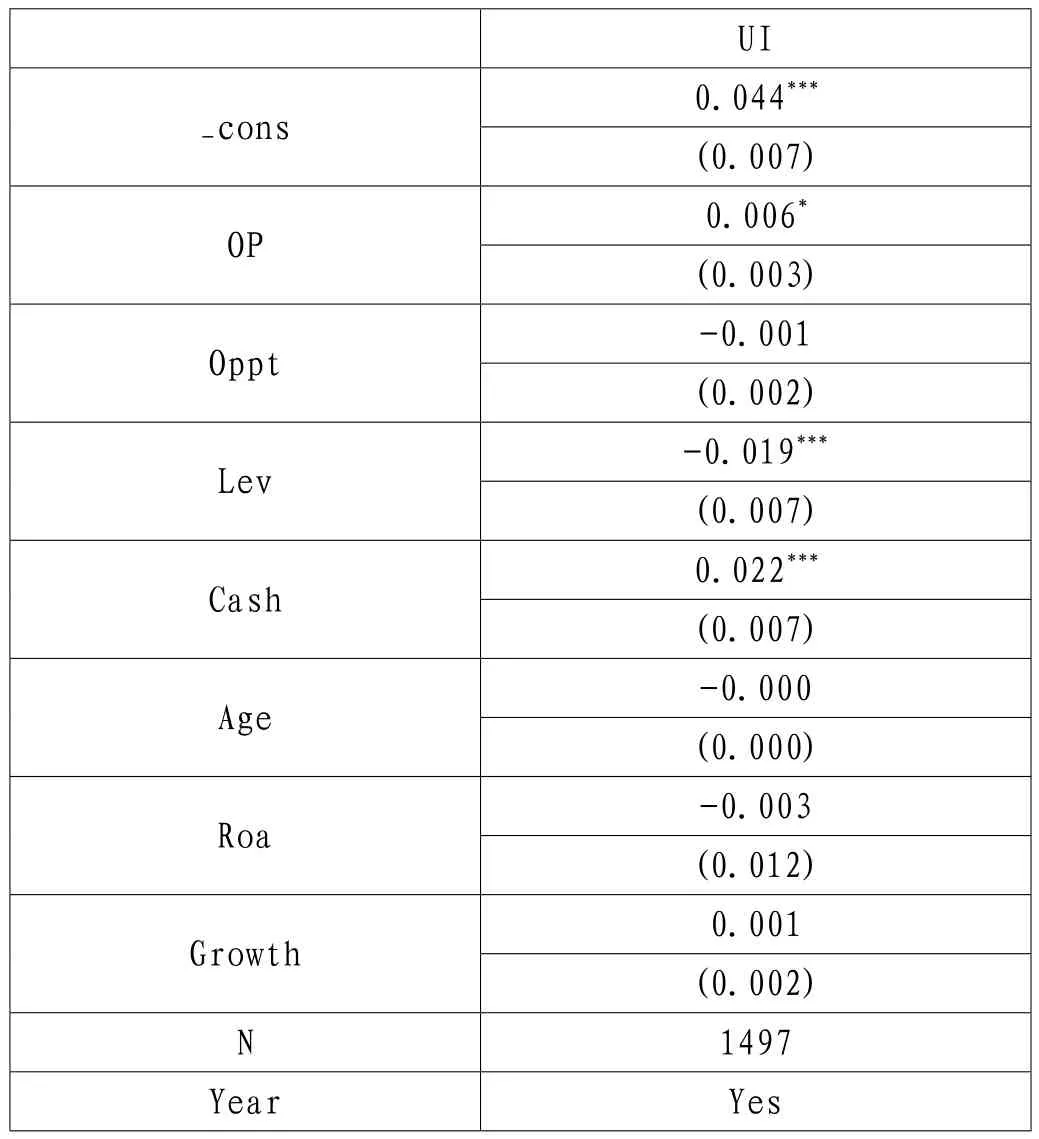

(1)内部控制审计意见类型与投资不足的回归分析

从表5可以看出,内部控制审计意见类型与投资不足之间在10%的水平显著正相关,与假设H1一致。表明标准内部控制审计意见能够在一定程度上抑制制造业上市公司的投资不足。

表5 内部控制审计意见类型对投资不足回归结果

(2)内部控制审计意见类型与投资过度的回归分析

从表6可以看出,内部控制审计意见类型取值与投资过度之间呈正相关关系但不显著,假设H2未得到验证。

表6 内部控制审计意见类型对投资过度回归结果

五、研究结论与建议

(一)研究结论

本文将2015-2019年沪深A股制造业上市公司作为研究样本,探究内部控制审计意见类型与企业非效率投资的关系,主要得出了以下结论:(1)内部控制审计意见类型对投资过度不影响;(2)对投资不足有影响。

(二)研究建议

根据研究结论,提出以下相关建议。①企业应加强内部控制建设。企业应当大力加强对内部控制的深入了解与透彻认知的程度,明晰风险管理就是内部控制的实质,从而提升对内部控制的重视程度,将其提升到相应的战略高度。坚持发展性、经济性、适应性、一惯性、针对性、整体性、合法性等七原则,注意包括内部监督、信息与沟通、控制活动、风险评估、内部环境等要素。具体来说,管理层应设置更为严格的授权审批制度、充分完善的信息披露制度与职责分工制度,并对企业所有的生产与经营活动设置科学与合理的控制机制,保证决策的科学合理性与被有效执行,培养专业的内部控制人才,加强管理,提升执行力,避免为制度而制度,从而让制度成为一纸空文和摆设。②会计师事务所应提高注册会计师的专业技术能力和职业判断力。应加强对注册会计师的培训与锻炼,注册会计师要与时俱进,不断加强学习,明确自身责任,深耕专业知识的同时,大力加强对审计对象的了解与认知,从而给出更为科学合理的内部控制审计意见。③加强监管,确保法律法规的有效实施。虽然迄今已有较多关于内部控制的审计法律法规条例,但是就实际情况来看,执行效果欠佳,许多内部控制审计意见类型与内部控制实际情况并不相符,因此,应当加强对内部控制审计意见类型的监管,倒逼其出具合规的内部控制审计意见。