数字经济发展对企业投资效率的影响研究

2022-03-04朱康唐勇

朱康 唐勇

摘 要:数字经济如何依托数字技术赋能微观企业是目前数字经济建设与企业融合发展对策研究的重要议题。本文构建2015—2019年面板数据的非线性模型,实证分析数字经济发展对企业投资效率的影响,并考察企业金融化的调节效应。研究表明:数字经济与企业投资效率之间存在先上升后下降的倒U型关系;而企业金融化程度增强了数字经济发展与投资效率之间的关系。本文研究结论为精确认识数字经济发展与企业投资效率之间的关系提供了新的理论逻辑和经验证据,也为当前数字经济进一步发展,助推实体经济和数字经济深度融合提供了有益启示。

关键词:数字经济;投资效率;企业金融化;融资约束

DOI:10.3969/j.issn.1003-9031.2022.02.001

中图分类号:F832 文献标识码:A 文章编号:1003-9031(2022)02-0003-15

一、引言及文献综述

党的十九大以来,国家提出要大力推动互联网、大数据、人工智能和实体经济深度融合,以提高经济社会的数字化水平。近期,国家又进一步提出推进以工业互联网、5G等数字经济硬件设施为主体的新型基础设施建设。数字经济依托数字技术应用到经济社会的各个领域和各个行业,促进经济增长和全要素生产率的提升,成为驱动中国经济高质量发展的重大战略。在此背景下,学者开始关注数字建设与经济发展的作用效果。Kapoor(2013)以印度经济做参考,发现数字金融可以促进印度经济增长。张勋等(2019)结合中国家庭追踪调查数据,研究发现数字金融也能促进我国经济包容性增长。此外学者还从城乡收入(宋晓玲,2017)、居民消费(易行健和周利,2018)、产业结构升级(焦帅涛和孙秋碧,2021;陈晓东和杨晓霞,2021)、就业(Autor&Sakomon,2018;Daurh&Fineisen,2018)以及企业创新(唐松等,2020)等层面论证数字经济发展的影响。

一系列文献评估了数字金融发展的经济效应,但这些研究大多使用宏观数据讨论数字金融与经济发展、区域不平等、居民收入差距等的关系,未能识别数字经济发展的微观作用机制。而国外文献所研究的金融市场类型与我国目前处于经济转型期金融市场转型制度亦有差异,其结论经验对于国内市场并无普适性。数字经济发展为我国实体企业转型升级提供了有效的技术支持,而对企业投资效率的影响则是衡量数字金融服务实体经济能力的一个重要方面(李红和谢娟娟,2018)。故而数字经济发展能否提升以及如何提升企业投资效率理应受到關注。对于该问题的研究不仅有利于丰富数字经济的微观影响理论体系,而且对于深化数字经济建设与微观企业深度融合,提升企业资源配置效率,解决经济“脱实向虚”具有重要意义。

二、理论研究与基本假设

(一)数字经济发展与企业投资效率

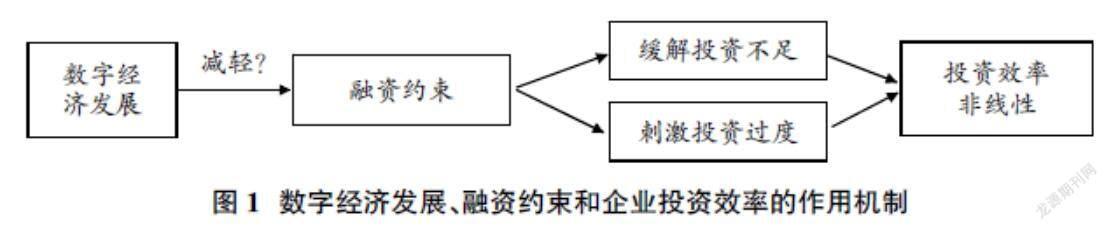

投资活动作为企业财务管理的重要组成部分,关系着整个企业的管理成败。目前对于企业投资效率的研究大多基于投资不足和投资过度两个角度。投资不足意为公司因筹资渠道不通而导致资金不足,从而不得不放弃一些优质的有价值的投资项目。投资过度则是当企业有足够的资金时,管理者为了追求自身利益最大化,可能会违背股东的利益进行过度投资。现实中,显然融资约束问题成为影响企业投资效率的关键。融资约束程度越高,企业缺乏足够的资金,就越表现出投资不足的倾向;而融资约束程度越低,企业拥有富裕的资金,则越表现出投资过度的倾向(连玉君和程建,2007)。因此,本文拟通过融资约束中介视角分析数字经济对企业投资效率的影响作用,即首先研究数字经济对企业融资约束的影响,继而验证融资约束是否是数字经济影响企业投资效率的中介变量(见图1)。

数字经济通过数字化技术的应用有助于降低资金供求方的融资成本。一方面,金融机构等资金供给方可以通过互联网等数字技术快捷地获得大量资金需求方的信息,依托大数据建模等方法提供个性化的金融服务,降低了信息处理成本;另一方面,数字经济发展还有助于深化金融机构信贷服务和投资者投资服务,促使更多投资者和投资机构参与投资。企业能够获取更加丰富、有利于企业融资决策的信息,增强企业方在投资者前的议价能力,进而降低融资成本。综上,我们认为数字经济的发展拓宽了资金来源、增加了融资便利、缓解了中小企业的融资约束,即数字经济降低中小企业的融资约束程度,有助于缓解公司的融资约束问题,并在此基础上影响企业的投资效率。

数字经济发展可以减轻企业融资约束问题,这对陷入投资不足的企业具有改善作用。企业囿于捉襟见肘的资金往往会放弃一些优质的投资项目,使得投资水平低于最优状态,而数字经济发展恰好可以促进企业拓宽外部融资渠道,增加融资数量,弥补投资不足,在此阶段数字经济发展无疑可以促进企业投资效率。但随着企业融资困境的逐渐好转,数字经济发展继续为企业源源不断输送资金,此时对企业过度投资具有刺激作用。企业得益于数字经济发展的便利获得足够的融资规模,企业管理者出于自身利益而有动机利用充盈的资金扩大投资规模抑或是投资于对自身有利而有损企业利益的项目,造成投资过度,这一阶段则损害了企业的投资效率。因此,我们做出假设H1:

H1:考虑融资约束时,数字经济发展能够缓解企业的融资约束程度,发挥中介作用,进而与企业投资效率之间呈现一种先上升后下降的倒U型关系。

(二)企业金融化的调节效用

近年来,我国经济出现了“脱实向虚”倾向,即由于实体投资回报率不断下降,越来越多的非金融企业纷纷通过跨行业套利来赚取利润。非金融企业热衷于发放委托贷款、购买理财产品、进行证券投资等金融投资活动,引发社会各界对于非金融企业金融化问题的广泛关注。金融资产区别于实物资产的一个典型特点就是具有较高的变现能力和流动性,可以应对环境对企业经营造成的不利冲击。但企业金融化也能加强虚拟经济与实体经济之间的风险关联性,导致系统性金融风险进一步积累,最终影响到实体企业的投资效率。

在数字经济发展缓解融资约束阶段初期,企业融资困境得到缓解,企业投资效率得到提高。金融资产相对于非金融资产具有更好的流动性,当企业在生产经营过程中存在投资机会时,持有更多金融资产可以迅速以较低的成本变现并反哺实业;此外,企业也能够通过获取金融资产投资收益提高盈利水平,增加实业投资,能够在一定程度上促进企业投资效率;但当数字经济充分发展刺激投资过度阶段,金融化程度较高的企业拥有较多的金融资产,企业内部资金会持续减少,企业经营者更加倾向于短期的金融投资,很容易在未来发展中出现效益受阻、成本挤压等问题,会显著抑制实体经济的投资效果(Lazonick&William,2014),即会进一步损害了投资效率。因此,我们做出假设H2:

H2:企业金融化程度增强了数字经济发展与投资效率之间的倒U型关系。

三、研究设计

(一)样本选择与数据来源

本文选取2015—2019年我国A股上市公司为样本,并在实证过程中剔除了金融类企业、数据缺失以及特殊交易的样本,最终得到3525个年度观测值。为防止极端值对实证结果的干扰,本文还对变量中的所有连续变量进行了前后1%的Winsorize处理。本文中的数字经济发展指数来自北京大学数字金融研究中心,财务指标数据从国泰安数据库中提取整理,城市GDP数值及人口数据摘自各地方统计局。

(二)变量定义

1.被解释变量:企业投资效率(Ceff)

借鉴徐业坤和安素霞(2021)的做法,本文利用Richardson的模型(Richardson,2006)來估算企业投资效率,具体模型为:

其中,Invest■表示企业当年的净投资额;Size■表示上一年企业的规模;Lev■表示公司上一年财务杠杆水平;Cash■为公司上年经营性现金流量净值与总资产的比值;Growth■为投资机会;Age■表示企业的上市时间,以研究时点滞后一期与上市年份差值加1后取自然对数度量;Return■是指公司上一年资本市场股票的年回报率;Invest■表示企业上一年的净投资额;残差?着即可以衡量企业投资效率,若残差?着大于零则表示为投资过度,残差?着小于零则表示为投资不足,残差?着等于零时表示为正常投资。本文将残差?着取绝对值然后取相反数作为企业投资效率的衡量指标(Ceff),该值越大,表示企业投资效率越高。

2.解释变量:数字经济发展(Dig)

目前较多学者利用北京大学数字金融研究中心和蚂蚁金服集团共同编制的中国数字普惠金融指数,本文选用市级层面的数字普惠金融指数。

3.调节变量:企业金融化(Fin)

参考肖忠意等(2021)的研究,本文采用企业持有的金融资产占总资产的比例来衡量企业的金融化程度(Fin),其中企业持有的金融资产包括交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额、投资性房地产净额。

4.控制变量

为减轻遗漏变量对文章结果的干扰,本文分别从企业和城市两个层面选取控制变量。其中企业层面的控制变量有:企业规模(Size)、资产收益率(Roa)、财务杠杆(Fl)、股权集中度(Cr1)和董事会规模(Board)。城市层面的控制变量有:经济发展水平(Lngdp)和人口规模(Lnpeo)。各变量的具体定义见表1。

(三)回归模型

为检验数字经济发展对企业投资效率的非线性关系以及企业金融化的调节效应,本文构建面板模型进行实证分析。

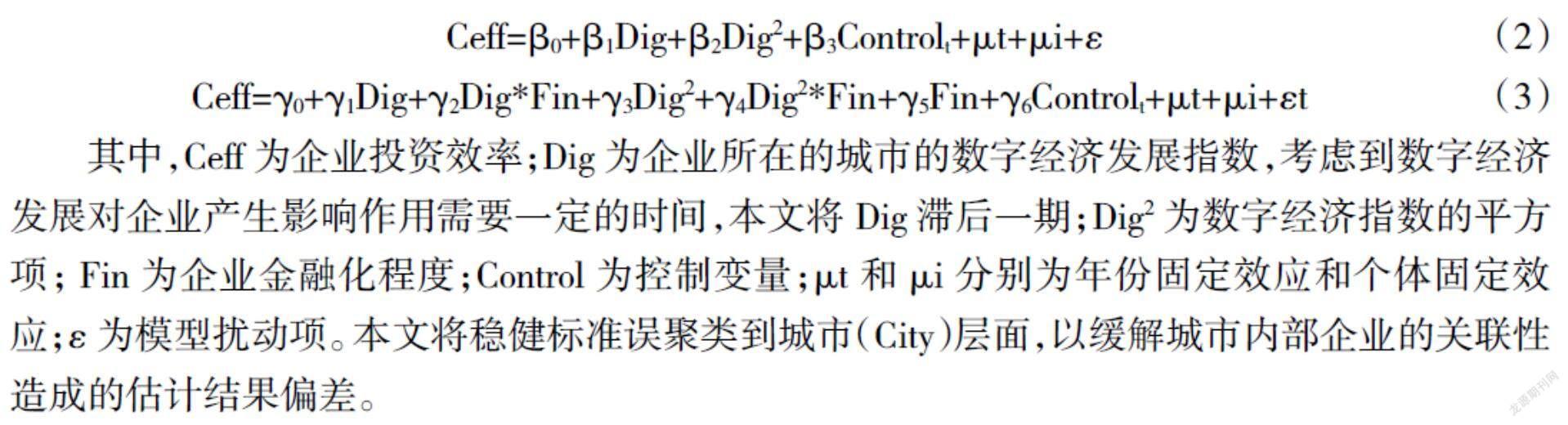

Ceff=?茁0+?茁1Dig+?茁2Dig2+?茁3Controlt+?滋t+?滋i+?着 (2)

Ceff=?酌0+?酌1Dig+?酌2Dig*Fin+?酌3Dig2+?酌4Dig2*Fin+?酌5Fin+?酌6Controlt+?滋t+?滋i+?着t (3)

其中,Ceff为企业投资效率;Dig为企业所在的城市的数字经济发展指数,考虑到数字经济发展对企业产生影响作用需要一定的时间,本文将Dig滞后一期;Dig2为数字经济指数的平方项; Fin为企业金融化程度;Control为控制变量;?滋t和?滋i分别为年份固定效应和个体固定效应;?着为模型扰动项。本文将稳健标准误聚类到城市(City)层面,以缓解城市内部企业的关联性造成的估计结果偏差。

四、检验结果与分析

(一)描述性统计

表2是各变量的描述性统计结果,从中可以看出,企业投资效率(Ceff)的最小值为-0.102,最大值为-0.000247,说明样本公司的企业投资效率存在差异。数字经济发展(Dig)及其平方项(Dig2)的均值为236.8和58581,标准差为45.98和20647,标准差较大说明不同企业所在地区的数字经济发展程度差异较大。其他变量的统计结果表明变量之间均有所差异。

(二)基准回归

表3列(1)单独考察了数字经济发展与企业投资效率之间的关系,结果显示Dig的系数在5%水平下显著为正, Dig2的系数在5%水平下显著为负,在逐步加入控制变量后结果依然不变,说明数字经济与企业投资效率之间确实存在倒U型关系,验证了假设1。

进一步,由列(3)的回归结果可知,在控制了个体和城市层面的控制变量后,倒U型曲线的拐点为Dig=237.485,落在解释变量区间[145.5,322.8]的范围内,说明解释变量达到倒U型曲线的拐点,亦说明在本文考察期内,数字经济发展对企业投资效率具有倒U型作用效果。

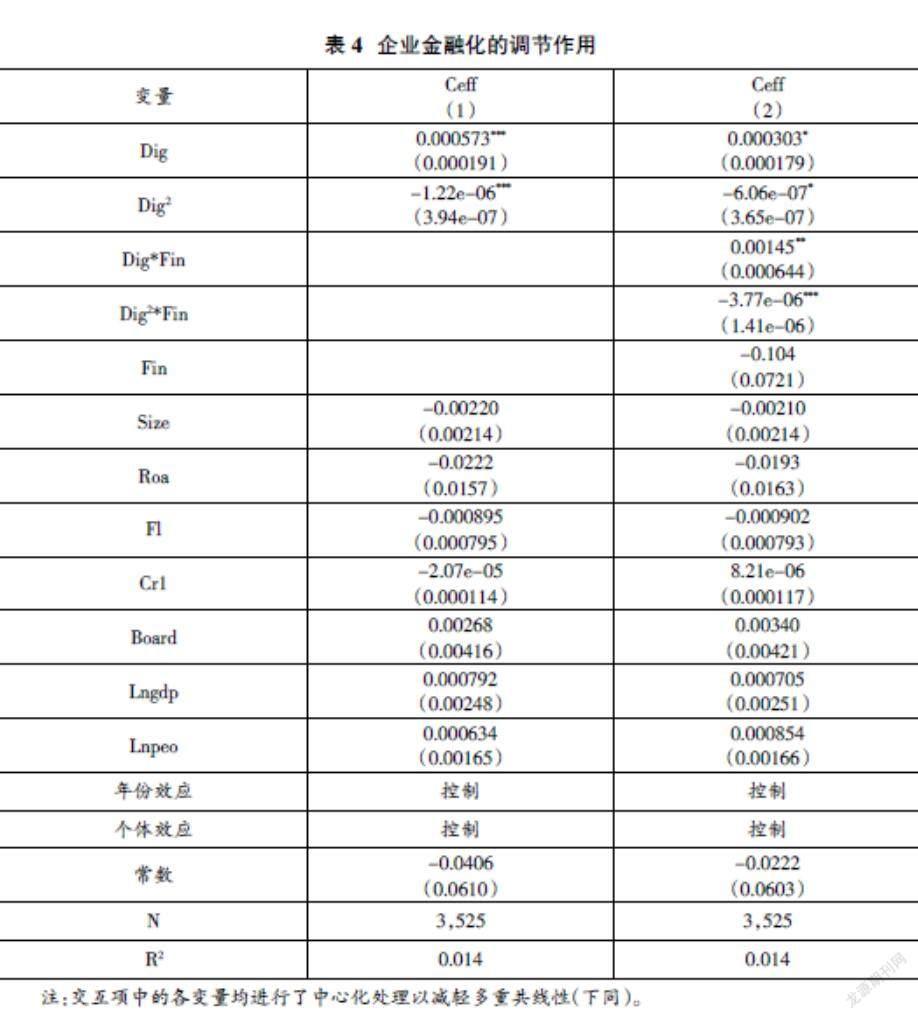

(三)调节效应回归

表4是加入交乘项模型的回归结果。结果显示:数字经济发展(Dig)的系数及其平方项(Dig2)的系数与原回归的倒U型结果没有差异。而企业金融化与数字经济的交乘项(Dig*Fin)的系数显著为正,且企业金融化与数字经济平方项交乘项(Dig2*Fin)的系数显著为负,这说明企业金融化程度对数字经济与企业投资效率的倒U型关系产生正向的调节作用,即企业金融化程度增强了数字经济对企业投资效率的影响作用,假设2得到支持。

五、稳健性检验

(一)内生性检验

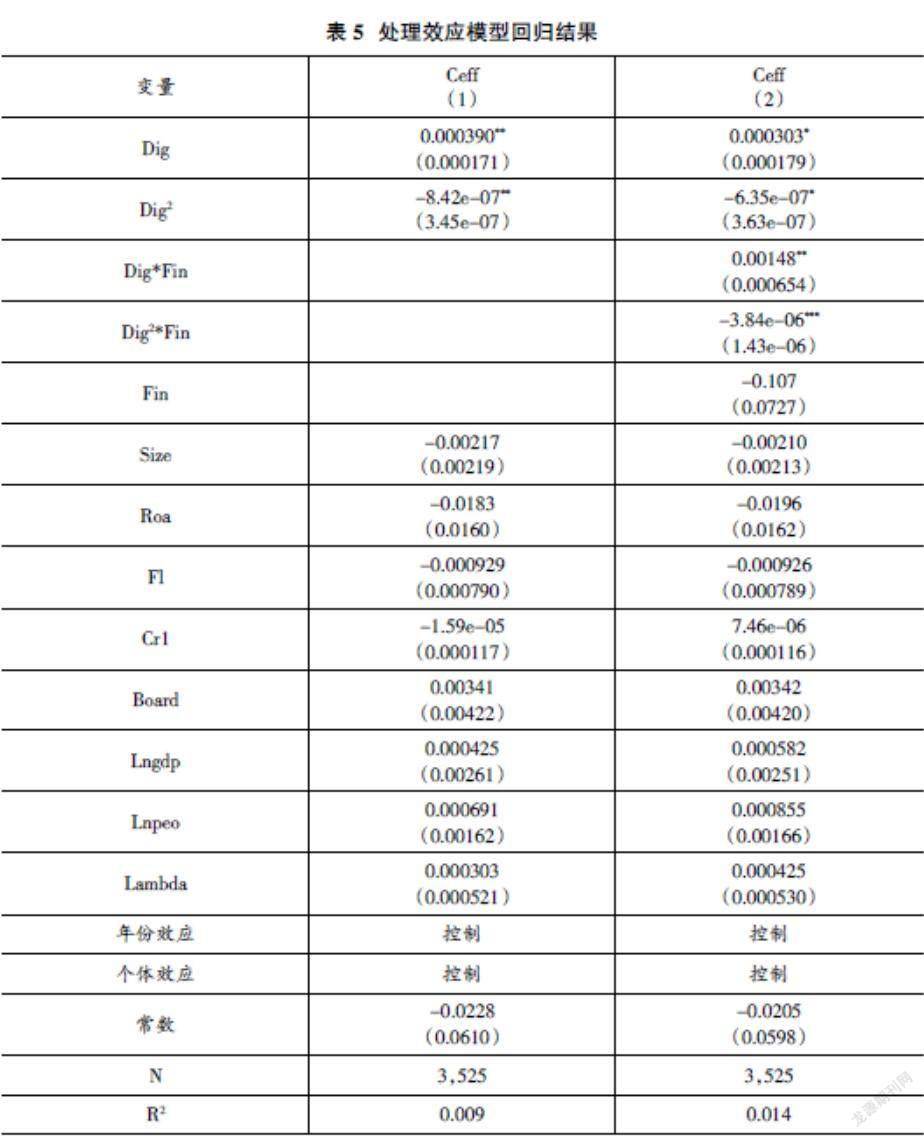

考虑模型可能面临内生性问题,因此利用处理效应模型进行内生性检验。第一阶段选取数字经济发展高水平为处理变量,即按年度选取数字经济发展指数取中位数,然后大于中位数的样本赋值1,其他赋值0,选取公司规模、利润、地区GDP、地区人口以及市场化进程等为协变量进行回归得到Lambda值;第二阶段是将估计误差Lambda作为控制变量带入第二步数字经济发展对企业投资效率的回归中,两个阶段均控制了个体及年份效应。回归结果见表5,结果显示各模型的回归系数均与原结论没有实质性差异,假设1和假设2得到验证。

(二)替换被解释变量

本文还通过改变被解释变量的计量方式来进行稳健性检验。第一种方式将被解释变量按照中位数2等分,变量记为Ceff2;第二种方式则是将被解释变量10等分,变量记为Ceff10。重新代入模型进行回归,结果见表6。可以看出,实证结果与原结论没有较大差异,假设1和假设2进一步得到验证。

(三)替换调节变量

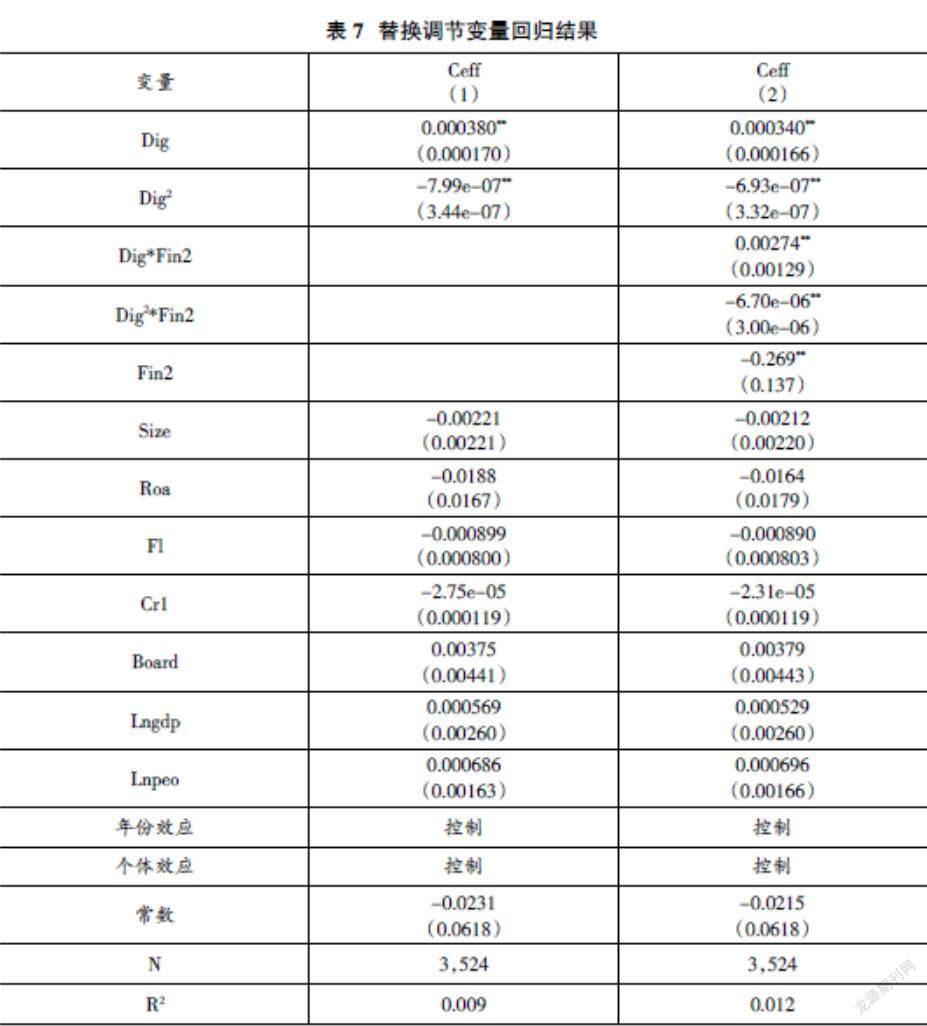

参考黄大禹等(2021)的研究,本文采用投资收益+公允价值变动损益+其他综合收益—对联营和合营企业的投资收益占营业总额的比例来度量企业金融化程度(Fin2),该值越大表明企业金融化程度越深。重新进行模型回归得到的结果如表7。可以看出主要变量的回归系数及显著性水平与原结果并无实质性差异,进一步验证了原假设1和假设2。

(四)其他穩健性检验

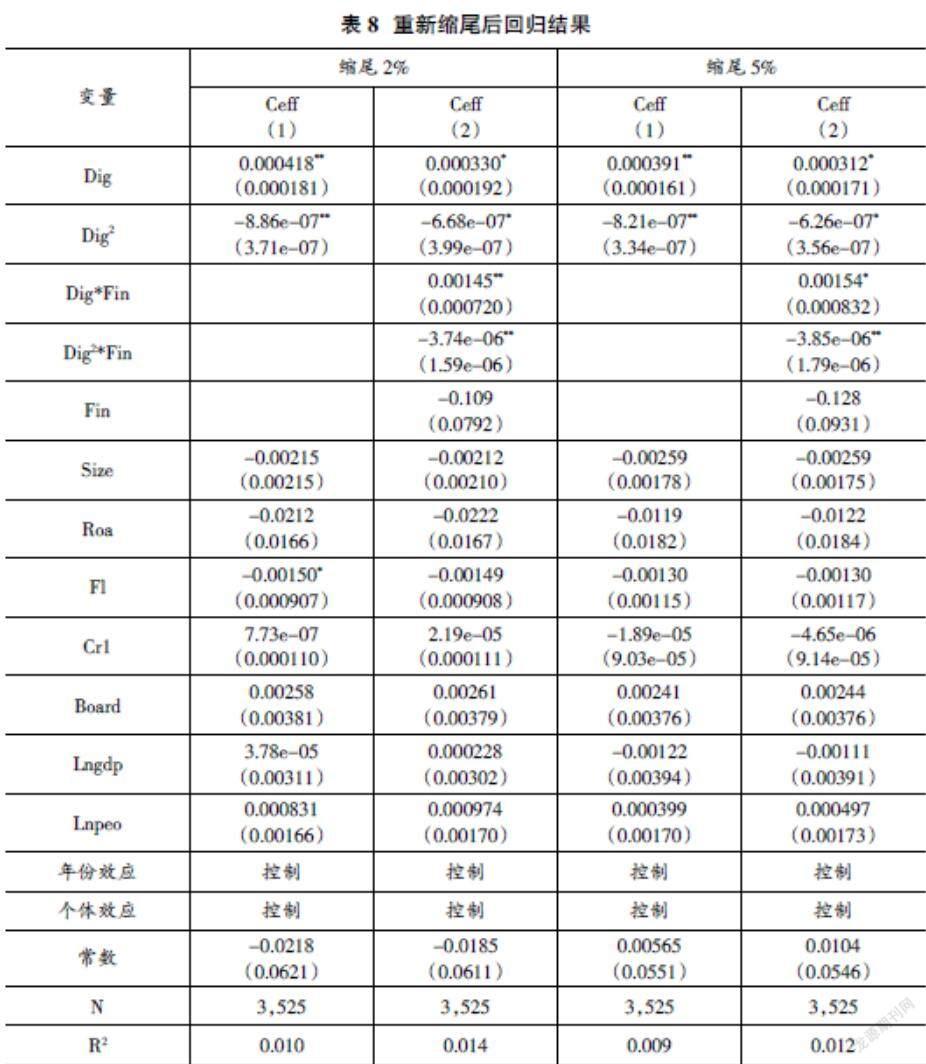

本文对所有的连续变量进行双边2%和5%缩尾处理,以进一步缓解极端值对估计结果造成的影响,估计结果如表8所示。结果显示实证结果与原结论没有较大差异,假设1和假设2同样得到验证。

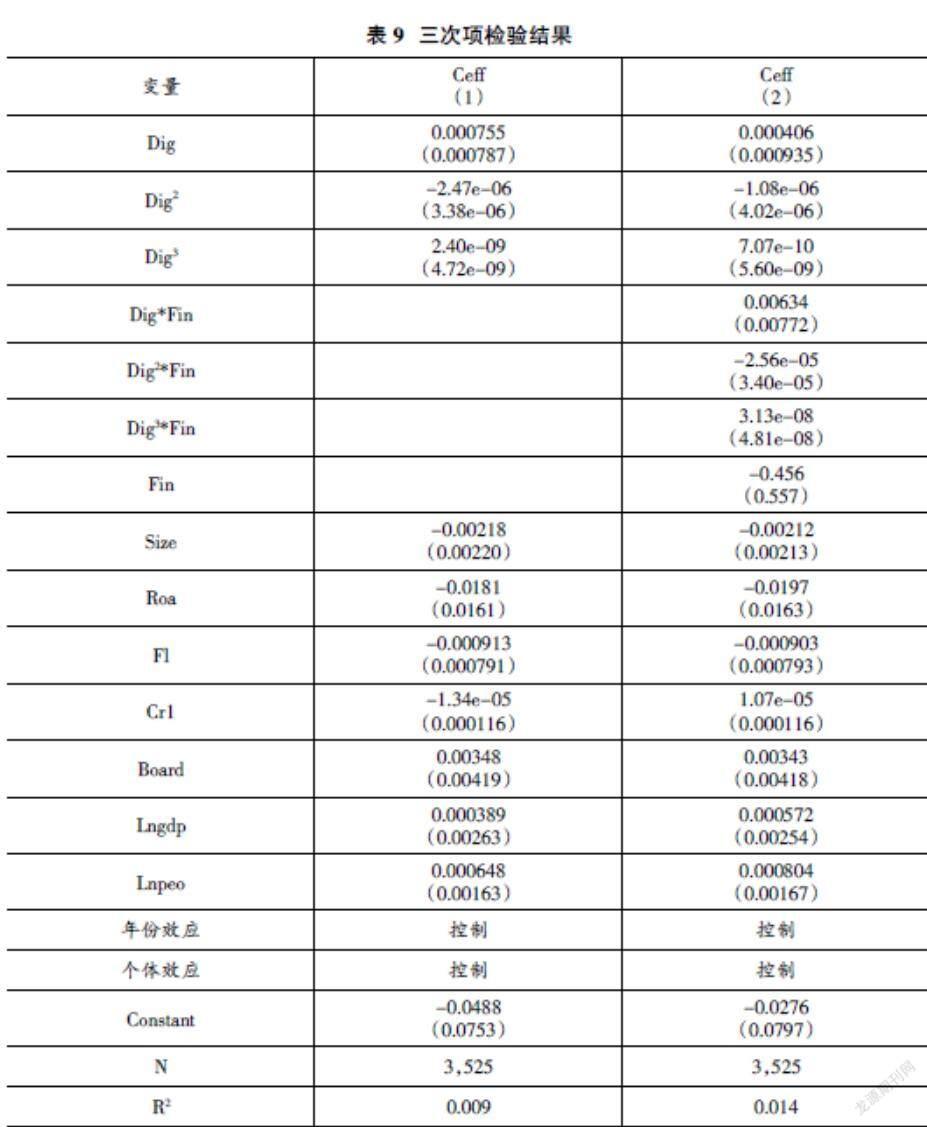

根据Hanns(2016)的研究,对倒U型关系进行了纳入三次项的验证。在二次项的回归模型显著后,再把解释变量的三次项加入模型,观察解释变量与被解释变量之间关系是否有可能是三次方关系。为此,本文继续在模型中分别加入数字经济的三次项(Dig3)和其与代理成本的三次方交乘项(Dig3*Ac)及其于企业金融化程度的三次方交乘项(Dig3*Fin),以考察数字经济发展与企业投资效率之间是否存在三次方关系以及检验调节效应稳健性,回归结果见表9。列(1)表明在加入解释变量的三次项之后,数字经济发展与企业效率之间系数均不显著,列(2)中三次方的交乘项系数均不显著,说明不存在三次方关系,支持了数字经济发展与企业投资效率之间倒U型关系的稳健性。

六、进一步分析

基于前文的理论内容,本文进一步验证融资约束在数字经济发展与企业投资效率中的中介作用。参照Baron&Kenny(1986)提出的层级回归分析法分三步检验融资约束的中介作用:

Ceff=?茁0+?茁1Dig+?茁2Dig2+?茁3Controlt+?滋t+?滋i+?着 (4)

SA=?琢0+?琢1Dig+?琢2Controlt+?滋t+?滋i+?着 (5)

Ceff=?酌0+?酌1Dig+?酌2Dig2+?酌3SA+?酌4SA2+?酌5Controlt+?滋t+?滋i+?着 (6)

本文采用SA指数的绝对值来度量企业融资约束,该值越大,表示融资约束程度越高,回归模型中同样控制了个体效应和年份效应,同样将稳健标准误聚类到城市指标,具体结果见表10。

第一步,检验数字经济对企业投资效率的影响作用。列(1)中数字经济发展平方项的系数为负向负显著,说明数字经济发展与企业投资效率呈倒U型关系;第二步,检验数字经济对中介变量(融资约束)的影响作用。列(2)中数字经济的系数为负向显著,说明数字经济发展缓解了企业融资约束;第三步,同时将数字经济变量和融资约束变量放入方程中检验它们对企业投资效率的影响作用,列(3)中可以看出融资约束及其平方项系数均通过了显著性检验。综上说明融资约束在数字经济影响企业投资效率的倒U型关系中发挥了中介效应。

七、结论和建议

以网络信息化、数字化和智能化为主要特征的数字经济日益成为推动经济发展效率变革的新动能。普遍认为数字经济发展必然可以促进企业投资效率的提升,然而现实是,数字经济发展在前期可能会促进企业投资效率,而在后期,数字经济可能损害企业投资效率。这种理论与现实的不一致,促使学者重新思考上市公司应该如何借助数字经济发展的东风来完善公司治理水平和改善投资效率。本文基于数字经济发展影响融资约束进而影响企业投资的机制,构建了数字经济发展对企业投资效率影响效应的理论模型,采用中国上市公司2015—2019年的数据进行实证分析,结果发现:一是数字经济发展与企业投资效率之间存在显著的倒U型关系,这证实,当数字经济发展低于某一阈值时,数字经济发展对企业投资效率造成的是“激励”效应,而当数字经济发展超过阈值时,数字经济发展给投资效率带来的是“挤出”效应;二是企业金融化对数字经济发展与企业投资效率的关系存在正向调节作用,增强了二者之间的倒U型关系;三是融资约束在数字经济发展影响企业投资效率的倒U型关系中发挥了中介作用,即数字经济发展缓解了企业融资约束,而融资约束与企业投资效率之间呈现倒U型关系,从而导致数字经济发展与企业投资效率之间亦存在先上升后下降的倒U型关系。

鉴于数字经济对企业投资行为的重要影响,本文建议企业应从两个方面来融入数字经济发展的趋势。一是在当下数字经济发展的迅猛势头上,企业应切实把握自身的发展状况,选择适宜的经营结构,合理利用金融发展环境提供的便利性。二是企业应保持适度规模的金融资产,确保金融资产与数字经济发展程度的匹配。若企业处于数字经济建设初期,则持有一定的金融资产能够促进企业的投资效率,当数字经济发展到一定阶段时,融资约束问题已经得到缓解,数字经济的刺激投资效应开始显现,企业走向投资过度阶段,此时金融资产则会进一步加剧非效率投资。因此,监管机构应该积极的引导企业进行金融化,规范企业借势发展。

(責任编辑:孟洁)

参考文献:

[1]Kapoor A.Financial Inclusion and the Future of the Indian Economy[J].Futures,2013(10):35—42.

[2]张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86.

[3]宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(6):14-25.

[4]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[5]焦帅涛,孙秋碧.我国数字经济发展对产业结构升级的影响研究[J].工业技术经济,2021(5):146-154.

[6]陈晓东,杨晓霞.数字经济发展对产业结构升级的影响——基于灰关联熵与耗散结构理论的研究[J].改革,2021(3):26-39.

[7]Autor D,Sakomon A.Is Automation Labor—Displacing?Productivity Growth,Employment,and the Labor Share[J].NBER Working Paper,2018.

[8]Daurh W,Fineisen S.Adjusting to Robots:Worker—Lever Evidence.Opportunity and Inclusive Growth Institute[R].America:Working Paper 13,Federal Reserve Bank of Minneapolis,2018.

[9]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52-66+9.

[10]李红,谢娟娟.金融发展、企业融资约束与投资效率——基于2002—2013年上市企业面板数据的经验研究[J].南开经济研究,2018(4):36-52.

[11]连玉君,程建.投资—现金流敏感性:融资约束还是代理成本?[J].财经研究,2007(2):37-46.

[12]Lazonick,William.Innovative Business Models and Varieties of Capitalism:Financialization of the U.S. Corporation[J].Business History Review,2010(4):675-702.

[13]徐业坤,安素霞.购买理财产品与上市公司投资效率:增益还是损害[J].现代财经,2021(4):18-36.

[14]Richardson S.Over—Investment of Free Cash Flow[J].Review of Accounting Studies, 2006(2-3):159-189.

[15]肖忠意,林琳,陈志英,徐定宝.企业金融化与上市公司创新研发投入——基于董事会治理与创新文化的调节作用的实证分析[J].南开经济研究,2021(1):143-163.

[16]黄大禹,谢获宝,邹梦婷.金融化对制造业企业创新效率影响的实证研究[J].工业技术经济,2021(6):3-8.

[17]Haans R F,C Pieters,Z He.Thinking About U:Theorizing and Testing U—and Inverted U—Shaped Relationships in Strategy Research[J].Strategic Management Journal,2016(7):1177-1195.