会计稳健性、外部审计质量与债务成本

2022-03-03张奥康进军博士副教授丛培军

张奥 康进军(博士/副教授)丛培军

(青岛大学商学院 山东 青岛 266061)

一、引言

债权人和企业之间的信息不对称是金融市场长期以来一直存在的问题,债权人通常对企业真实的经营情况与资金流动的相关信息掌握较少,为了应对潜在的破产违约风险,债权人往往会要求提高债务成本,因此,对于融资企业而言,充分披露信息、保证会计信息质量往往有利于降低其债务成本。就提高会计信息质量的措施而言,内部会计稳健性与外部审计鉴证往往是企业管理当局采用的传统手段,会计稳健性有助于企业与利益相关者更快识别坏消息,外部审计则通过合理保证会计报表的公允,监督和限制企业的利润操纵行为,二者均在一定程度上有利于会计信息质量向包括债权人在内的外部使用者传递。

大多数学者认为会计稳健性对于减少债权人的信息劣势起到了积极的作用。孟枫平等(2019)、王唯可等(2020)通过研究均发现,会计稳健性可以显著抑制债务成本。但是,质疑会计稳健性的观点同样存在,Frank Gigle(2009)研究认为,会计稳健性对债务成本的影响不显著,美国FASB认为稳健性难以与公允性、可比性达成一致,通过会计人员谨慎的主观判断进行的会计调整,未必能保证会计信息质量的公允。对于外部审计质量和债务成本的关系,陈矜等(2017)认为二者显著负相关,这一结论与王萍(2017)和郑登津等(2016)的研究一致,而吕林涛等(2018)的研究结果则表明二者显著正相关。目前很少有学者将会计稳健性与外部审计质量结合在一起来考量对债务成本的影响,故本文选取2014—2018年沪深A股上市公司数据作为样本,分析会计稳健性、外部审计质量对债务成本的影响。

本文可能的贡献在于:(1)以会计稳健性为基础,结合外部审计质量,探析二者对债务成本的影响机制。(2)以外部审计质量进行分组,探讨会计稳健性对债务成本的影响程度,丰富了相关的研究。(3)研究结论有助于以债务融资为主的企业权衡信息披露成本与融资成本之间的关系。

二、理论分析与研究假设

(一)会计稳健性与债务成本

对于债权人而言,能否按时收回本金和利息很重要,这与债务企业自身的经营管理情况息息相关,借入资金的用途和会计政策的选择都会对债权人的利益产生影响。朱美君(2012)讨论了债务契约与会计稳健性的关联,发现会计稳健性能够保护债权人利益。郝东洋等(2011)的研究表明,会计稳健性较高的企业降低了债权人的风险,进而获得了降低债务成本的补偿。李志军等(2011)研究认为,信息披露质量在降低银行借款利率上发挥着积极的调节作用。Moerman(2008)发现,上述关系同样适用于债券二级交易市场。

如果企业之间其他情况相差不大,会计稳健性能够为债权人在区分优质企业和劣质企业时发挥一定的指导作用,从而影响企业的债务融资,尤其当企业受到权益融资的限制时,会计稳健性高的企业对会计信息披露有一定的保证,更能引起潜在债权人的注意,融资企业通过提升债务融资效率来降低债务成本,尽可能地避免陷入为偿还旧债而新增债务的困境,这与赵刚等(2014)的观点“会计稳健性可以提升公司贷款效率”相契合。基于以上分析,本文提出如下假设:

H1:在其他条件一定的情况下,会计稳健性与债务成本呈负相关。

(二)外部审计质量与债务成本

企业可能通过粉饰财务报告从而获得债权人的青睐并因此得到更多的经济利益,这种行为加大了债权人的风险,所以第三方提供会计信息质量的保证就显得尤为重要。外部审计的主要目的是为了解决代理人和债权人之间的矛盾,从而尽量降低代理成本,外部审计机构有权就上市公司的会计信息质量提出意见,对企业具有监管和督促的作用。因此,外部审计在解决信息不对称问题、降低风险溢价上起到了积极的作用,进而降低被审计企业的债务成本。Karthik Bala Krishnan et al.(2016)认为,审计的独立性和审计师专业能力相关,影响其审计的质量,而审计的质量又能有效降低公司的债务成本。由此,本文提出以下假设:

H2:在其他条件一定的情况下,外部审计质量与债务成本呈负相关。

(三)外部审计质量的调节效应

由以上两个假设可知,会计稳健性和外部审计都是保证会计信息质量的因素,都对降低债务成本起到了一定作用。会计稳健性是企业自身对会计信息质量的保证,外部审计是第三方对企业会计信息质量的鉴证,二者同时发挥作用又会产生什么效果呢?

外部审计质量可能会强化会计稳健性对债务成本的影响。因为在应对一些确认计量的问题时,会计稳健性较高的企业会更加谨慎,此外,这类企业在决策上也会充分考虑风险,其保守的风格更受债权人的青睐,同时,审计人员为了维护自身声誉、保障会计师事务所利益,会以专业态度对企业内部治理进行监督,限制管理层的财务造假,提高企业的会计信息质量。因此,当外部审计质量较高时,会计稳健性在降低债务成本上更具有效率。

外部审计质量也可能会弱化会计稳健性对债务成本的影响。当外部审计质量处于较高水平时,由于外部审计机构独立于企业之外,因此凭借独立客观的特点可能更受债权人的重视,从而导致债权人对会计稳健性的需求有所降低,如果外部审计质量较低,在现实中难以得到债权人的认可,会计稳健性可能将会得到更多的关注,其影响力就会更强。综上分析,本文提出以下假设:

H3a:在其他条件一定的情况下,外部审计质量强化了会计稳健性对债务成本的影响。

H3b:在其他条件一定的情况下,外部审计质量削弱了会计稳健性对债务成本的影响。

三、研究设计

(一)样本选择

本文以2014—2018年我国沪深A股上市公司为研究对象,同时剔除金融行业、ST的公司以及数据缺失、极端值的样本,最终得到7 825个样本。本文数据来源于国泰安数据库,数据分析借助SPSS完成。

(二)变量定义

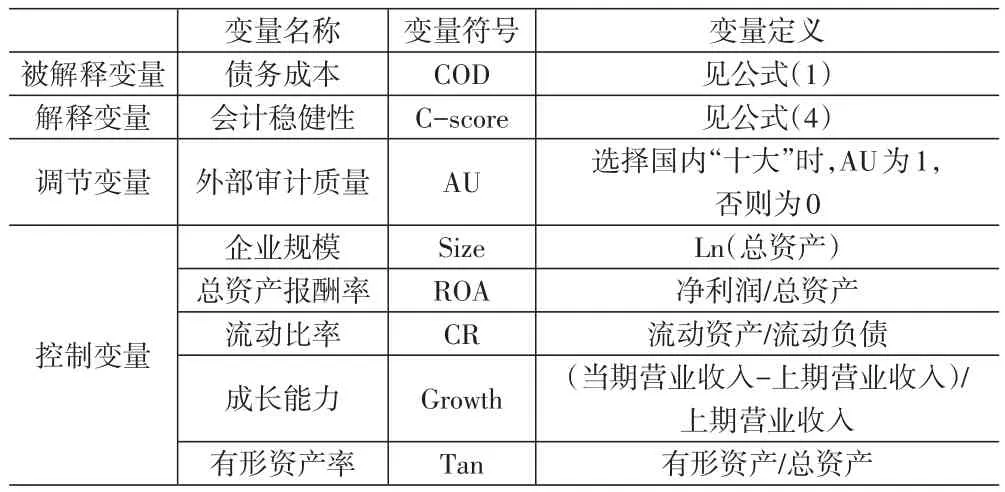

1.被解释变量——债务成本(COD)。本文参考Zou和Adams(2008)等的研究设计,以财务费用比金融性负债来度量债务成本。

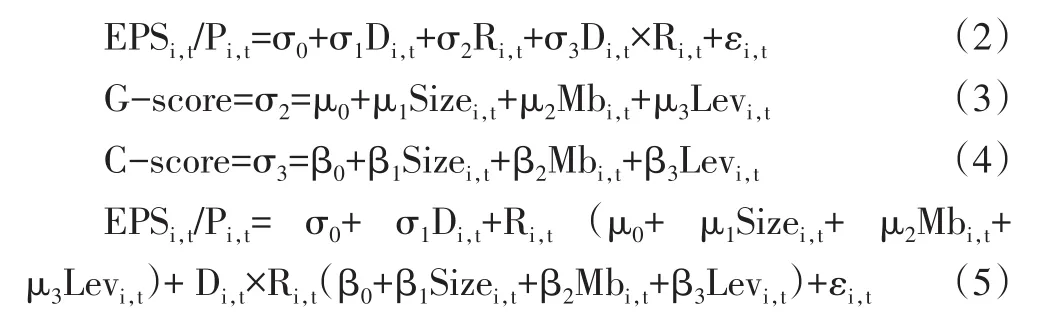

2.解释变量——会计稳健性(C-score)。本文参照Khan等(2009)的研究方法,计算会计稳健性的步骤如下:

将式(3)、式(4)代入式(2),对得到的式(5)求系数β、β、β、β,将系数代入式(4)求得公司的C-score。其中,EPS为每股盈余;P为年初股价;R为股票收益率;D为哑变量,当R为负时,D取1,否则D取0。Size、Mb、Lev分别为企业规模、市账比、资产负债率。i表示公司,t表示年份。

3.调节变量——外部审计质量(AU)。外部审计质量本身是难以直接观测的,国内大多数学者通过研究分析认为,规模大、收入高的会计师事务所,通常具有较强的独立性,因此其所提供的外部审计质量也较高。张宏亮等(2016)通过实证分析多个替代变量,认为会计师事务所是否为国内“十大”可以代表外部审计质量的高低。本文参照张宏亮等的研究,以Big10指标度量外部审计质量。国内“十大”(Big10)指的是中国注册会计师协会公布的排名前十的会计师事务所。若公司选择的审计单位是国内“十大”时,AU为1,否则为0。

4.控制变量。本文考虑到企业的规模、获利能力、偿债能力、发展能力和资产性质可能会对债务成本产生影响,因此选取了企业规模、总资产报酬率、流动比率、成长能力和有形资产率作为控制变量,来进一步保证回归分析的准确。

具体变量定义见表1。

表1 变量定义汇总

(三)模型构建

1.为检验会计稳健性与债务成本的关系,本文构建以下模型验证假设1:

2.为检验外部审计质量与债务成本的关系,本文构建以下模型验证假设2:

3.为探究在不同水平的外部审计质量下会计稳健性对债务成本的影响程度,本文采取分组的方法,将样本分为高质量和低质量两组(将选择国内“十大”的企业样本纳入高质量组,未选择国内“十大”的企业样本纳入低质量组),利用模型一,对比不同外部审计质量下会计稳健性系数的绝对值大小,更直观地验证假设3。

四、实证分析

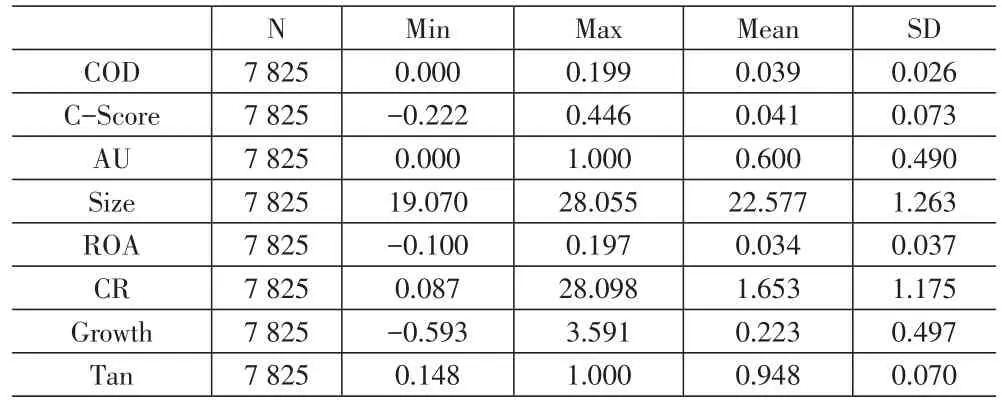

(一)描述性统计分析

从表2可以看出,债务成本(COD)的平均值为0.039,标准差为0.026,说明债务成本在样本中差异较大;会计稳健性(C-Score)的平均值为0.041,标准差为0.073,表明我国不同的上市公司之间会计稳健性的差异较大;外部审计质量(AU)的平均值为0.600,说明大约有60%的上市公司选择国内“十大”。观察本文所选控制变量的描述性数据可以发现,企业规模(Size)的平均值为22.577,标准差为1.263,有形资产率(Tan)的平均值为0.948,标准差为0.070,说明所选样本的企业规模和有形资产率的差异不大。总资产报酬率(ROA)的平均值为0.034,标准差为0.037,流动比率(CR)的平均值为1.653,标准差为1.175,成长能力(Growth)的平均值为0.223,标准差为0.497,说明所选的上市公司之间的总体获利能力、短期偿债能力和成长能力差异较大。

表2 描述性统计

(二)相关性分析

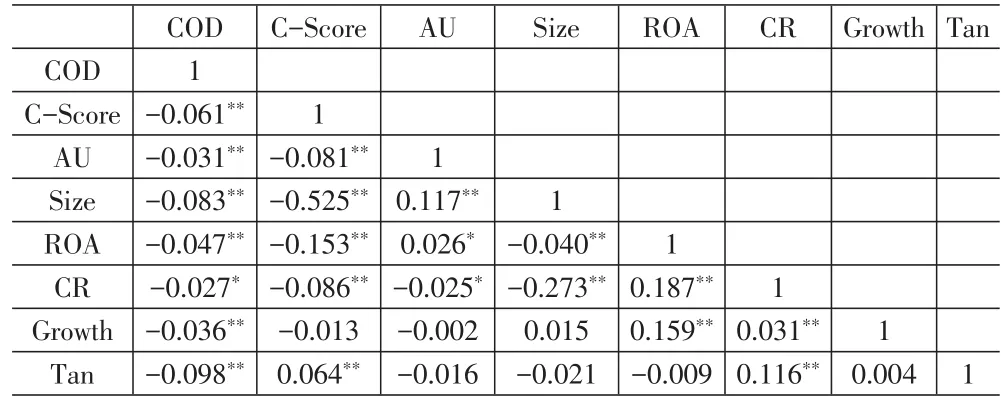

从表3可以初步看出债务成本与其他变量间的关系。会计稳健性(C-Score)与债务成本(COD)的系数为-0.061,在0.01的水平上显著负相关,该结果初步验证了假设1。外部审计质量(AU)与债务成本(COD)的系数为-0.031,通过了0.01的显著性水平检验,说明二者呈显著负相关,该结果初步验证了假设2。此外,VIF值都介于1到2之间,通过了共线性检测。

表3 相关系数矩阵

(三)回归分析

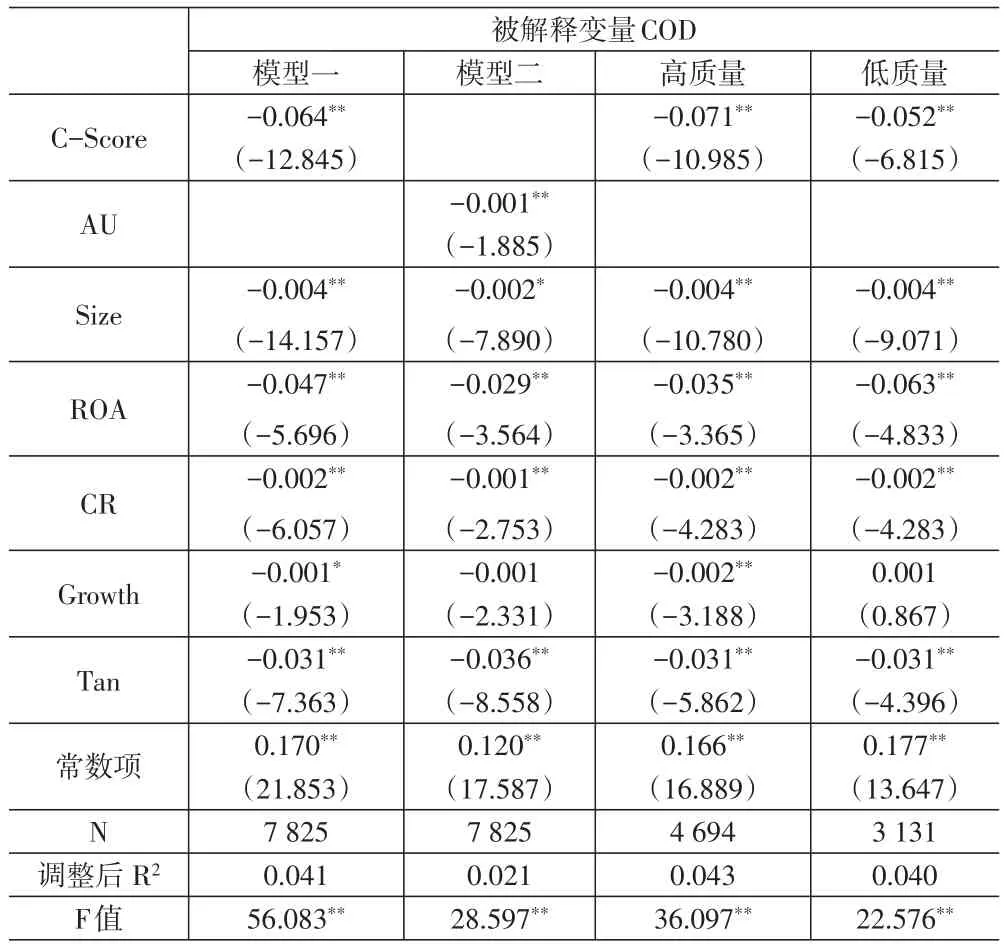

由表4模型一可知,会计稳健性与债务成本的系数为-0.064,并且通过了0.01的显著性水平检验,说明二者呈显著负相关,该结果支持了假设1。由表4模型二可知,外部审计质量与债务成本的系数为-0.001,并且通过了0.01的显著性水平检验,说明二者呈显著负相关,该结果支持了假设2。

通过观察表4不同组的会计稳健性的系数可知,会计稳健性的系数均为负并通过了0.01水平的显著性检验,并且高质量组绝对值最大,为0.071,低质量组绝对值最小,为0.052,这说明在高质量组,会计稳健性提高1%时,债务成本降低7.1%,在低质量组,会计稳健性提高1%时,债务成本仅降低5.2%,因此,在外部审计质量较高时,会计稳健性对债务成本的影响程度更大,该结果支持了假设3a。

表4 主要回归结果

(四)稳健性检验

为了确保研究结论的可靠性,本文用COD代替COD,对前文模型进行检验,结果如表5所示。其中,COD为财务费用/总负债。根据下页表5的模型一和模型二的检验结果可知,会计稳健性、外部审计质量与债务成本的相关性以及相关系数的显著性都没有发生改变,回归结果证明假设1和假设2通过了稳健性检验。在检验外部审计质量的调节作用中,通过观察各组样本的会计稳健性系数和显著性检验可知,仅有低质量组中会计稳健性的相关系数未通过0.05水平的显著性检验,其他的主要回归结果均与表4基本一致,高质量组的会计稳健性系数绝对值为0.011,总样本组的会计稳健性系数绝对值为0.009,说明高质量组中会计稳健性对于债务成本的影响大于总样本组,该结果仍然可以在一定程度上支持假设3a的成立。

表5 稳健性检验结果

五、结论

本文以2014—2018年沪深A股上市公司为样本,从会计信息质量的视角,探究了会计稳健性与外部审计质量对债务成本的影响机制。实证结果表明:(1)会计稳健性较高的企业通过减少债权人的信息劣势进而降低债务成本,即会计稳健性可以降低债务成本;(2)外部审计质量通过合理保证会计报表公允,降低了企业债务成本;(3)外部审计质量强化了会计稳健性对债务成本的影响。

基于以上实证结果,本文提出以下建议:对于企业而言,应当重视会计稳健性,认识到信息披露质量带来的经济后果,对未来可能产生负面影响的交易与事项作出谨慎的会计政策选择和会计估计,在实现经营目标的同时保护好债权人的利益。另外,企业要重视外部审计质量给企业信息质量带来的合理保证,在选取会计师事务所时要考虑到高质量外部审计给企业带来的无形收益,在审计费用和债务成本之间做好权衡。

本文的研究尚存在一些不足:首先,选取的样本为沪深上市公司,结果的普适性还需要进一步研究;其次,外部审计质量只区分了会计师事务所的规模,没有考虑到审计费用、盈余质量等因素,在度量上较为简单。今后在扩大样本选择范围、选取适当变量进行测度等方面需进行进一步的研究。