2021年豆粕市场分析及2022年预测

2022-02-22谢长城崔国庆

谢长城,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京 100085;2.河南省畜牧总站)

2021年,全球大豆供需格局由紧张转向紧平衡,美国大豆产量止降回升,南美大豆丰产预期较强,中国大豆需求放缓,全球大豆期末库存先降后增,全球大豆价格先涨后跌。5月12日,美国大豆期末库存降至7年新低,CBOT主力合约价格创下年内新高1 667.5美分/蒲式耳,仅次于2012年9月的历史最高1 789美分/蒲式耳;11月9日,美豆集中上市叠加南美丰产预期较强,CBOT主力合约价格创下年内新低1 181.25美分/蒲式耳。

关于社区教育与非物质文化遗产传承与创新的政策性文件和报告为数不少,但内容不够细化,可操作性不强,政策的执行力度还不够到位,由此影响了各级政府投入社区教育传承与创新非物质文化遗产的人力、财力,不能满足现实的需求。各级专门机构和组织人员构建状况不太均衡,致使政策实施之后的实际效能大打折扣,在很大程度上限制了社区教育传承与创新非物质文化遗产活动的社会影响力和宣传度。

国内新冠疫情阶段性地多地散发,叠加进口大豆压榨利润不佳,进口大豆到港量不及预期,油厂开机率低于去年同期,但压榨量仍处于历史高位,豆粕现货供应充足;生猪产能超预期恢复,生猪价格大幅下跌,养殖亏损严重,终端降低出栏体质量和减少饲喂量,叠加小麦对玉米替代量增加,豆粕添加比例下调,豆粕饲用消费量低于预期。虽然国内豆粕现货供应宽松,但进口大豆成本创2014年6月以来新高,且阶段性新冠疫情影响终端备货,豆粕现货价格高位区间运行,同比大幅上涨。2021年,国内豆粕现货均价为3 629元/吨,同比上涨21.2%(图1)。

而三部小说中的女性最终还是回归家庭,没有脱离男性独立出来。蔡大嫂最终选择再嫁,伍大嫂最后随丈夫搬家,而龙竹君依然做着自己的黄太太。作者让追求情爱肉欲的女性回归家庭。证明作者虽然认同女性追求情爱和独立自由,但是最终仍然是要回归家庭。封建制度那条长河仍然围绕着她们,浸溺着她们。她们是男权社会下的牺牲品,始终无法摆脱男性的压迫。

图1 2017-2021年国内豆粕均价趋势图

1 全球大豆供需格局由紧张转向紧平衡,库存回升

全球2020-2021年度大豆产量预估为3.66亿t,较上一年度增加2 635万t,期末库存预估为9 981万t,较上一年度增加428.3 万t;全球2021-2022 年度大豆产量预估为3.82亿t,较上一年度增加1 555万t,期末库存预估为10 200万t,较上一年度增加219万t。

巴西大豆产量再创新高,出口下降,库存大增。今年巴西大豆播种面积延续增长,且单产延续攀升,令巴西大豆产量再创新高;据美国农业部数据显示,2020-2021 年度巴西大豆产量为1.38亿t,同比增长950万t。由于美国大豆产量止降回升,中国增加美国大豆采购量,减少巴西大豆采购量,巴西大豆出口量下降;2020-2021 年度巴西大豆出口量下降至8 165万t,同比减少1 049万t。在产量再创新高和出口下降的背景下,巴西大豆库存大增,2020-2021年度巴西大豆库存2 795万t,同比增加795万t。

以前Sarah会持有和我一样的观点,认为如此之多常驻中国的葡萄酒大师为女性是种巧合。但近些年来的观察让她的想法悄然发生了变化。“葡萄酒行业的许多部分确实是对女性开放的,但依然有着许多的地方由男性主导(如酿酒、销售还有侍酒师等)。葡萄酒大师学习只需要人们通过努力学习就能够成为葡萄酒行业杰出的一员。而不像经营一门传统的生意,你得花更多的精力才能够走在前头,特别是在你前面没有任何可以参考的女性榜样时显得尤为困难。”

引理6 复合算子Cφ在Βψ,0上是紧致的当且仅当对任意有界且在Βn的任意紧致子集上一致地收敛于0的序列{fj}⊂Βψ,0,有

根据中国饲料工业协会数据显示,2021年1-11月,全国工业饲料总产量26 817万t,同比增长13.8%。其中,猪饲料产量11 740 万t,同比增长44.9%;水产、反刍动物饲料产量分别为2 344 万t、1 311 万t,同比分别增长14.0%、11.4%;蛋禽、肉禽饲料产量分别为2 885万t、8 195万t,同比分别下降9.2%、5.9%。

进口大豆供应充足,但阶段性卸货延迟,环保和限电停产,豆粕现货供应压力不大,且终端提货持续高位,油厂豆粕库存先增后降,明显低于去年同期,油厂胀库现象减少,挺价意愿较强。

阿根廷大豆产量下降,出口和库存下降。今年阿根廷播种面积小幅下降,单产延续下降,大豆产量下降。据美国农业部数据显示,2020-2021 年度阿根廷大豆产量为4 620 万t,同比减少260 万t。阿根廷大豆出口下降,库存继续走低。2020-2021年度阿根廷大豆出口量为519万t,同比减少481万t;2020-2021年度阿根廷大豆库存为2 506万t,同比减少159万t。

2 中国大豆进口量保持高位,对外依赖度延续攀升

2021年,国内多地新冠疫情点状散发,叠加沿海地区限电停产,以及进口大豆压榨持续亏损,国内油厂开机率低于去年同期,大豆压榨总量小幅下降。2021年,国内油厂开机率均值为50.3%,同比下降1.9个百分点;大豆压榨总量小幅下降,为9 230万t,同比下降4.9%(图3)。

美国大豆产量再创新高,出口下降,库存止降回升。上半年,美国旧作大豆期末库存持续下降,美国大豆价格大幅飙升,美国大豆种植收益增长明显,新作大豆播种面积大增,叠加单产延续增长,美国新作大豆产量再创历史新高。据美国农业部数据显示,美国2021-2022年度大豆收割面积为8 640 万英亩,大豆单产51.2 蒲式耳/英亩,大豆产量为1.20 亿t,较上一年度增加568 万t,大豆压榨量为5 960万t,较上一年度增加135万t,大豆出口量为5 579万t,较上一年度减少586万t,大豆期末库存为925万t,较上一年度增长228万t。

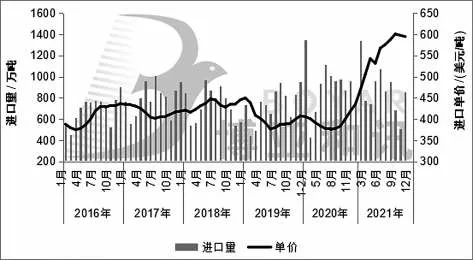

图2 2016-2021年中国月度大豆进口量及单价

3 大豆压榨总量下降,豆粕库存先增后降

2021年,中国进口大豆需求低于预期,但中国大豆进口量仍处于历史高位,全年进口量仍接近1亿t。据中国海关数据显示,2021年1-11月中国大豆进口总量为8 765.3万t,同比减5.5%,市场预计12月进口大豆到港量在850万t,以此计算,预计2021 年大豆进口总量9 615.3 万t,同比减4.2%。由于国产大豆产量大幅下降,进口大豆仍处于历史高位,国内大豆对外依赖度延续攀升,至85.4%。国内大豆进口均价大幅飙升,同比大幅上涨,2021年1-11月中国进口大豆均价为550.2 美元/吨,同比上涨40.8%(图2)。其中,从美国1-11 月进口总量2 621 万t,同比增长31%;从巴西1-11月进口总量5 603万t,同比减少11%;从阿根廷1-11 月进口总量341 万t,同比减少53%;从俄罗斯1-11月进口总量51 万t,同比减少21%;从加拿大1-11 月进口总量44 万t,同比增长178%;从乌拉圭1-11 月进口总量72万t,同比减少49%。

图3 2017-2021年国内油厂豆粕库存和未执行合同趋势图

(5)定期清运沉淀泥砂,做好泥砂、弃渣及其它工程材料运输过程中的防散落与沿途污染措施,废水除按环境卫生指标进行达标处理外,并按当地环保要求的指定地点排放。弃渣及其它工程废弃物按工程建设指定的地点和方案进行合理堆放和处置。

4 饲料产量再创新高,豆粕消费前高后低

中国大豆种植面积和单产下降,产量大幅下降。今年国产大豆市场延续生产者补贴政策,大豆价格由市场决定,政府对大豆生产者给予一定补贴,生产者随行就市出售大豆,形成购销主体多元化和多渠道流通的市场格局。

国内饲料产量再创历史新高,但豆粕价格处于历史偏高水平,叠加小麦替代玉米令豆粕使用量下降,豆粕饲用消费量低于预期,整体呈现前高后低态势。根据博亚和讯数据测算,预计2021 年国内豆粕饲用消费总量累计同比减2.8%。

5 小麦替代玉米,豆粕添加比例下调

2021年,全球大豆供应格局由紧张转向紧平衡,而全球菜籽供应持续紧张,特别是加拿大菜籽产量持续下调,豆粕与菜粕价差大幅下降,豆粕使用优势明显,畜禽料以使用豆粕为主,水产料豆粕添加保持偏高水平,杂粕仅保持刚性需求。但由于前3季度玉米与小麦价差持续处于高位,小麦替代保持较高水平,在小麦主产区,饲料企业在猪料和禽料中小麦替代用量保持在30%~60%之间,鸭料保持全部替代。因小麦蛋白含量高于玉米,小麦替代玉米时,豆粕综合添加比例略有下降,预计全年来看小麦在饲料中消费量接近3 200万t左右,豆粕消费量减少350万~500万t。

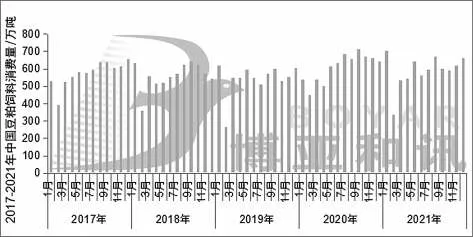

国内豆粕与菜粕价差为656 元/吨,同比上升20.1%;豆粕与棉粕价差为530元/吨,同比上升74.3%。豆粕与杂粕价差有所扩大,但仍处于偏低水平,豆粕使用优势明显。根据博亚和讯数据测算,2021年,国内豆粕消费量占饲料总消费量的比重为18.3%,比2020年下调2个百分点(图4)。

图4 2017-2021年中国豆粕饲料消费量

6 2022年豆粕市场展望

2022 年,全球经济复苏势头继续减弱,不确定性增加,新冠疫情仍在全球蔓延,新变种病毒不断出现,可能会导致多国重回封锁和经济复苏中断,商品供应链危机仍难缓解,但美国加息预期提前,叠加原油恢复增产,商品市场高位承压。南美大豆丰产预期较强,叠加美国大豆播种面积和产量延续增长,全球大豆供应紧张缓解,但拉尼娜气候卷土重来,大豆产量仍存不确定性,预计大豆价格运行区间在1 100~1 450美分/蒲式耳,新冠疫情和天气变化依然是关注焦点。

国内生猪产能仍处于高位,生猪养殖处于盈亏边缘,养大猪和压栏现象减少,猪料消费量稳中调整,处于历史高位。国内鸡蛋供需格局保持紧平衡,蛋鸡养殖处于微利,在产蛋鸡存栏量低位回升,蛋禽料消费小幅增长。白羽肉鸡产能扩张放缓,黄羽肉鸡和肉鸭产能收缩,养殖阶段性亏损,出栏量高位调整,肉禽料延续下降。水产和反刍效益高,水产料和反刍料保持增长,但增幅下降。预计2022 年中国大豆进口总量稳中有增。豆粕现货供应宽松,需求稳中有增,进口大豆成本下降,豆粕现货价格运行区间在3 100~3 800元/吨。□