基于文本挖掘的上市公司财务报告语调研究

2022-02-17江溯

江 溯

一、案例背景与意义

1.背景

管理层讨论与分析制度的相关研究最早起步于20 世纪30 年代初的美国。起因在于根据GAAP 编制的传统会计报表,长期以来存在一些问题,比如更加偏向披露公司历史信息、忽视对非财务信息的披露。为此,在1968 年美国证SEC 在上市公司年报中引入MD&A 披露制度。在20 世纪八九十年代,大量的国外学者开展了针对MD&A 信息披露规则的研究(NSchroeder,1990;HooksKL,1993;Pava 和Epstein,1993)。

2.意义

管理层讨论与分析中信息分为两类:

财务信息以及证监会强制性披露的信息;非财务信息以及企业自愿披露的信息。财务信息通过货币数据的变化展示上市公司的财务绩效,反映报告期内的经营成果、现金流量等。这一部分的内容是证监会的强制要求,投资人获取的主要会计信息。

二、国内外研究现状

1.国外研究现状

Li(2008)在研究中证实,随着管理层讨论与分析文本表述复杂度的增加,企业未来的持续受益反而会更短暂。TetlockPC(2008)研究量化文本语言是否可以用来预测个体公司的会计盈余和股票收益发现:公司特定新闻故事中的负面词可以预测较低的公司收益;公司股价会短暂对负面文字中的信息做出反应;收益和回报的可预测性来自文本中最大限度的负面词。

2.国内研究现状

从管理层讨论与分析理论角度看,包括以下研究:李翔等(2006)在研究中指出,董事会报告的披露受到投资者的关注,但是缺乏约束披露的规制,投资者不能完全信任而且公司间缺乏可比性;李常青、王毅辉(2007)在对于管理层讨论与分析披露的质量、充分性、必要性等方面进行研究,并总结管理层讨论与分析今后理论研究的方向和挑战;李燕媛等(2009)通过比较美国等发达国家与ISAB 关于管理层讨论与分析的规定,寻找共性和差异,为我国管理层讨论与分析信息披露监管和规范提供指导。

三、认识数据

本研究中数据主要分为两大类,一类是上市公司财务数据的指标,另一类是构建语言特征的管理层讨论与分析文本。本文中的年度报告文本均来自巨潮资讯网。巨潮资讯网是中国证券监督管理委员会指定的上市公司信息披露网站,可以提供比较完整的创业板上市公司披露的年度报告,为获取本研究的文本提供了基础。

四、模型构建

1.线性SVM

?

2.随机森林

?

五、结语

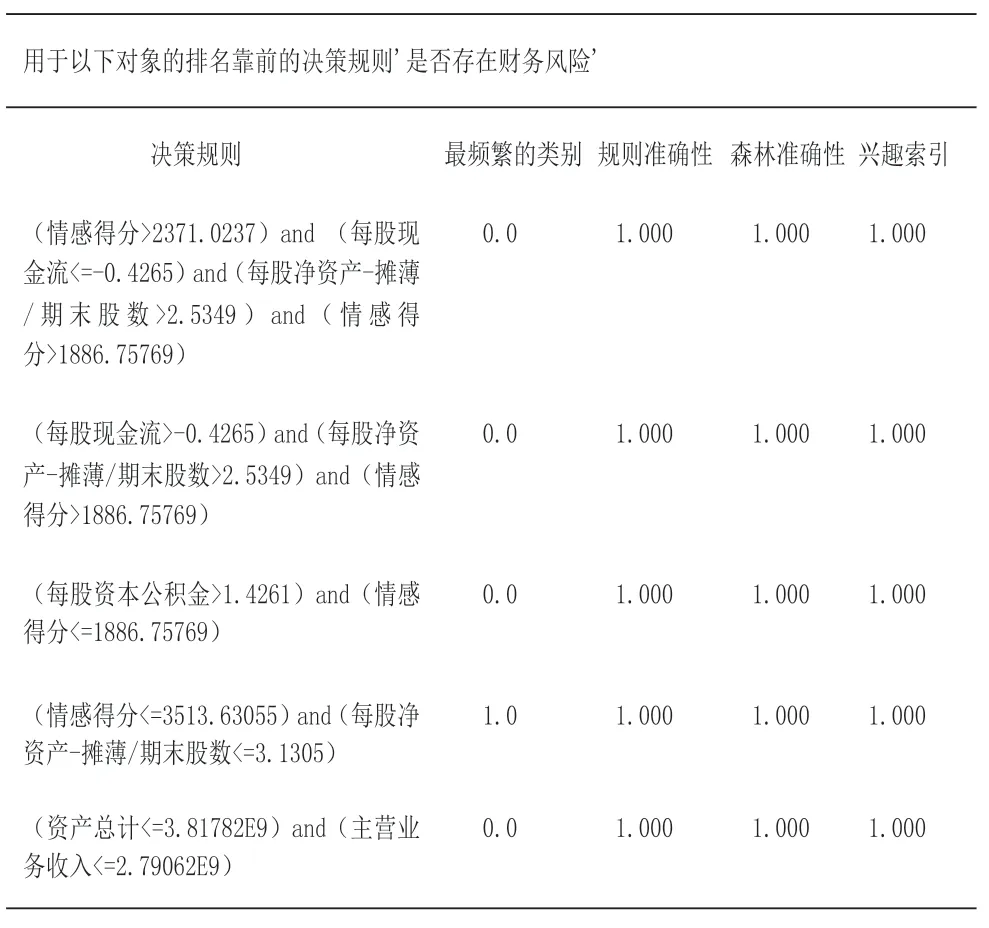

模型预测结果表明,管理层讨论与分析中文本情感评分对于企业当年业绩、财务风险能起到很好的预测作用,这说明酒店业在管理层讨论与分析中本年度经营情况回顾部分文本的披露比较客观,可以和企业当年的业绩很好的相互印证。

对于酒店行业上市公司来说,每股净资产-摊薄/期末股数(摊薄每股收益)也是可以预测企业年度财务状况与财务风险的指标。