红星美凯龙困在“负循环”

2022-02-09耀华

耀华

40年前,16岁的车建新拿着锯子,凭借着好学、肯钻研,一步步“锯”出了青龙木器厂,以及后来的红星家具城。

26年前,深受沃尔玛、家乐福影响的车建新,给家具厂换了个“洋名”—红星美凯龙。随后过了2年,车建新放下了锯子,摇身一变做起了房东……

借着房地产发展黄金20年,红星美凯龙成为了国内占有率第一,且唯一一个“A+H”两地上市的家居卖场公司。但正所谓“器满则覆,物满则衰”,随着房地产行业渐渐从顶点滑落,想要重新拿起“锯子”的车建新,似乎也解决不了美凯龙所面临的难题。

有一个时期,我们可以注意到,红星美凯龙对自身资本市场形象的塑造与管理上很努力,但市场的认可度却始终很低。于是,我们从基本面和业务线2个方面出发,尝试分析这一现象背后的困境所在。

现金流持续承压

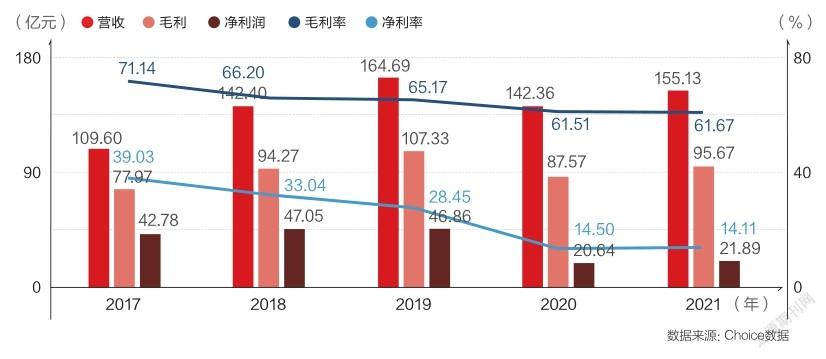

据红星美凯龙2021年报显示,公司年营收155.13亿元,同比增长8.97%;毛利率61.67%,相比5年前下降了10%;净利率14.11%,相比5年前下降了25%。

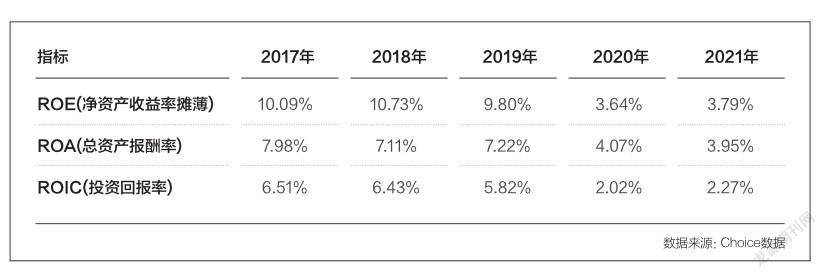

很明显,红星美凯龙除了营收有所提升外,盈利能力是显著下滑的。无论是ROE(净资产收益率)、ROA(总资产收益率)还是ROIC(资本回报率)的数据表现,都有明显下降。

成长性和盈利能力持续下降,红星美凯龙究竟是哪里出了问题?

据红星美凯龙2022年一季报显示,其负债总额达1 350.99亿元,资产负债率达57.49%。除了短债比,其并未触及另外2条红线,但比起综合性房地产企业,专注于商业地产的红星美凯龙变现能力却没有明显的优势。

值得注意的是,目前红星美凯龙未到期的股权质押超过12笔,其中7笔已经达到预警线和平仓线。而持续下跌的股价也使得红星美凯龙要不断补充质押防止被平仓。

同时,红星控股的所持股权62%已经质押。并且从2021年开始,红星美凯龙就不断出售资产来缓解其现金流压力。

潜在风险不可忽视

关于投资性房地产的计量方法,一直是企业财务不可忽视的大头,尤其是房地产企业。采用成本法还是公允价值计量法,每个企业都有自己的看法。

所谓成本法,就是企业的资产按照购入成本计算,不考虑之后增值的部分。其优点是:

1. 审计成本低。采用成本法入账的投资性房地产无须对公允价值进行评估;

2. 有“税盾”功能。不会受行业波动影响导致利润增高,从而缴纳更多的税款,并且可以折旧计提和减值计提;

3. 计量简单,利润影响不大,可以更好地反映企业的经营数据。

而公允价值计量法,就是要计量后续价格变动,计入当期资产的增值减值。其最关键的优点是:融资能力会变强,公允价值变动会导致企业在上升市场中资产大幅增加。

红星美凯龙采取的便是以公允价值计量的方法。

根据红星美凯龙2017-2021年的财报显示,红星美凯龙的投资性房地产占总资产的比例分别是73.01%、70.84%、69.59%、70.80%、70.70%,一直保持较高水平,可以说投资性房地产就是红星美凯龙的命脉。

不得不提的是,虽然这种计量方法带给了红星美凯龙不菲的资产增量,但房地产行业增速放缓,会直接影响红星美凯龙的利润。

目前来看,房地产行业增速虽然放缓,但投资性房地产的公允价值变动还是正向的。如果地产行业进一步疲软甚至出现下滑,那么对于红星美凯龙来说将是多维度的打击,即除了利润下滑外,资产负债率也可能会进一步攀升,从而导致融资成本进一步增高。

营运能力下降明显

红星美凯龙的“重运营”策略,更多的体现在了销售端。

从成本端来看,无论是相对趋势,还是与居然之家的对比,其存货周转率和应收账款周转率都不占优势(2021年,居然之家存货周转率为24.24,红星美凯龙为18.09;居然之家应收账款周转率为19.89,红星美凯龙应收账款周转率为7.8)。2021年,红星美凯龙的自营商场和委管商场出租率均有提升,但是存货周转率却在下降。

从销售端来看,红星美凯龙在“重运营”层面付出了很多努力,包括精细化商场分类,颗粒化客户需求,即针对消费者精准运营,战略布局上百家MALL(购物中心),持续贯彻“拓品类、重运营”运营思路。

同时,红星美凯龙还准备进军智能电器等细分市场。然而,市场中有很大一部分观点认为,在智能电器领域,红星美凯龙无法挑战行业龙头国美、苏宁,并且智能电器线上销售比已经达到了50%,而家居行业向来以线下消费为主,没有线上基因,拓“品牌”的红星美凯龙很难成功。

那么,为什么红星美凯龙要在战略层面切入细分市场、强调个性化客户需求呢?

首先,我们要认清家居行业的特征是“高客单价、低频次”的,是一个注重服务体验的市场。

根据长尾效应所说:“商业和文化的未来不在热门产品,不在传统需求曲线的头部,而在于需求曲線中那条无穷长的尾巴。”可以看出,其根本是在强调“个性化”“客户力量”和“小利润大市场”,也就是要赚很少的钱,但是要赚很多人的钱。

当你将市场细分到很细、很小的时候,就会发现这些细小市场的累计会带来明显的长尾效应。

其次,红星美凯龙通过线上运营监测,多年品牌沉淀,在口碑和市场认知度方面基本做到了行业大幅领先。所以红星美凯龙的“重运营”策略,以及满足细分市场和个性化客户需求,其目的不是为了某一品类的占有率,而是为了“引流”,使自己能够更好地招商,提升客单价和品牌影响力。

目前来看,家居卖场行业预期还是不错的,伴随着不断深入的城镇化建设、二手房改造需求,家居市场行业年复合增速在6%左右。据统计,红星美凯龙的零售额市占率在17.1%左右,是整個行业的第2~5名之和。市场的集中度不高,竞争整合的空间还很大。

“重运营”的红星美凯龙多端经营,注重长尾效应,布局下沉市场的战略是正确的选择。

另外,根据委管商场的出租面积和营收数据,可以看出红星美凯龙为了“轻资产”转型,对于委管商场的客单价是有所让步的。那么以委管商场为核心的轻资产转型路,美凯龙走得到底怎么样呢?

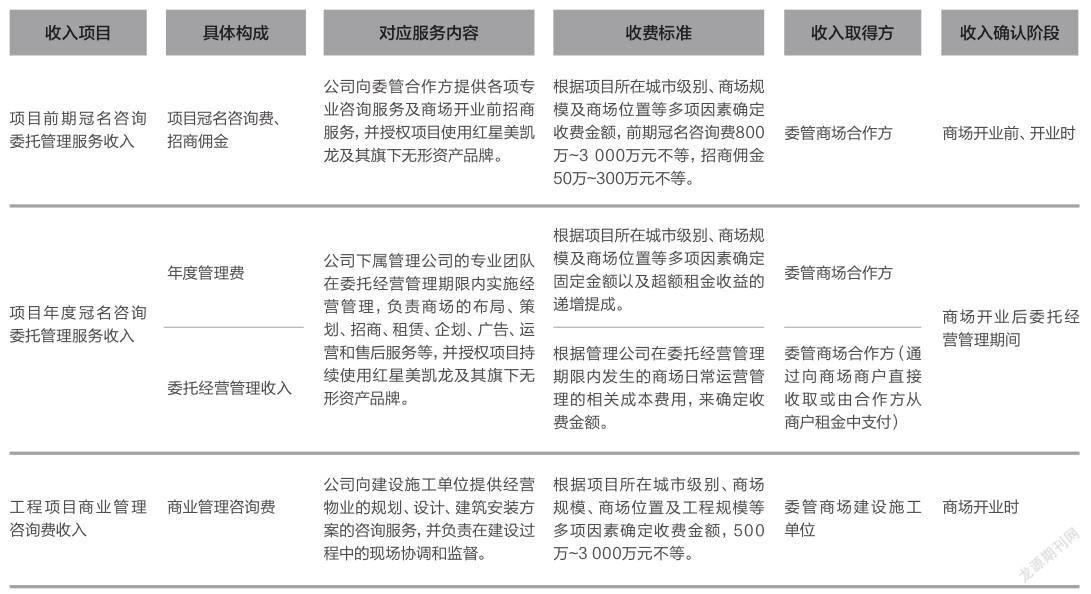

近几年来,商业地产公司都发力于转型为轻资产,最成功的企业无疑是万达。万达在“轻资产”模式下,不再提供建设万达广场的资金,只负责输出品牌、辅助设计、建设与运营,并从中分得收益。而红星美凯龙的“轻资产”主要源自于委管商场的收入。

根据红星美凯龙的招股说明书,可以整理出红星美凯龙“轻资产”业务的具体营运模式:除了委管冠名的年度管理费外,其余委管收入基本上都是在商场开业时收取的服务费,并且是一次性确认收入。

这类收入非常依赖开店数量和开店增速,而年度管理费在出租率处于高位的情况下,增长也趋于恒定,如果想要带来突破性增长还是得靠新开店。

居然之家也有一部分委管收入来自于商户的超额利润,并与之形成了利益共同体。如此,居然之家不仅可以吃到行业红利,还可以防止商户利用品牌后发展出独立门店。居然之家虽然让出了一部分利润,但让企业有了更高的期望。

红星美凯龙可以学习居然之家和商户形成利益共同体的模式吗?或许以后可以,但现在红星美凯龙的资金压力不支持其继续做出让步,商业模式的转化需要有资金空间支持。

从红星美凯龙近5年的营收占比来看,自营商场的占比提升明显要高于委管商场,委管商场2021年营收为32.56亿元,5年CAGR(复合年均增长率)为-2.67%,而自营商场的CAGR为6.07%。很明显,依赖多开商场的委管模式,红星美凯龙的轻资产之路并没有那么“轻”。

总而言之,红星美凯龙现在最大的困境,在于现金流压力引发的一系列困境,以及高速扩张带来的阶段性红利最终反噬了企业近年来的发展能力。

而想要缓解现金流压力,红星美凯龙就得提升自己的财务指标,并且让市场认可自己的逻辑,从而缓解质押股权的压力。同时,红星美凯龙想要实现快速轻资产转型,就需要快速扩张委管模式的商场数量,并提高委管商场的盈利能力。

当然,扩张委管商场数量、提高委管商场盈利能力,是需要现金流支撑的,并且除了租金以外,还要和商户分享“蛋糕”。在不稳定的外部宏观环境和内部资金压力下,红星美凯龙似乎不允许这么做。

断臂求生似乎成了红星美凯龙唯一的出路。万达的经验告诉我们,断臂一定要狠,要坚决。家居市场的蛋糕确实很大,但保证自己能够在市场里活下来,是分到蛋糕的前提。