数字化背景下国有电力企业资金运营效率研究

2022-02-02葛静

葛 静

(天津商业大学宝德学院,天津 300384)

0 引言

数字化转型受到了各行各业的重视,企业纷纷探索其数字化转型之路。越来越多的电力企业认识到数字化转型的重要性,将其视为实现企业高质量发展和筑牢竞争优势的重要途径,不断加速推动数字产业化和产业数字化[1]。文献[2]指出发电和电网生态将向分布式、低碳化和数字化方向发展,但是电力企业普遍具有资产规模和组织规模大、业务环节复杂、重视安全与效率等特点,面临更多的运营风险。目前大多电力企业的系统和流程还未进行智能化升级,无法高效地应对复杂环节,未来电力企业的诸多关键运营环节依赖于可视化、自动化并实现动态协调[3]。本文针对国有电力企业,研究其资金运营效率,完善国有电力企业资金管理的研究框架和内容,提升国有电力企业资金运营效率,助力其完成数字化转型。

1 国有电力企业数字化转型的现状分析

1.1 国有企业数字化现状

从2010年起,数字化转型的国有企业的数量不断攀升,且在研发环节进行数字化转型的国有企业占比最高。据数据统计,2020年72%的央企和57%的地方国企已经启动数字化转型,2021年国有企业数字化转型指数为40.83,较全国企业平均水平高8.58%,作为国民经济发展的中坚力量,国有企业对加速我国从工业经济向数字经济转换发挥了引领作用[4]。

国有企业数字化转型发展水平差异较大,钢铁制造业和运输设备制造业等涉及国计民生的重要行业数字化转型积极,轻工业紧跟其后。央企是国企数字化转型的排头兵,平均水平比地方国企高22.8%,领先水平比地方国企高21.5%[5]。

1.2 国有电力企业数字化转型现状

在“双碳”目标下,数字技术与能源技术的融合是构建以新能源为主体的新型电力系统的重要抓手,以数字化、智能化提升绿色化、低碳化。从电力行业来看,数字化技术的应用与数字经济的发展正在推动产业升级。大数据、人工智能的应用带动了行业对智慧电厂、智慧能源供应、智慧电网、集团管控、运营优化与数字化营销等方面的探索,为电力企业带来了全新的商业模式,提升了运营效率。

电力企业数字化起步较早,集团企业现已构建了完备的数字底座,向生产、运营、服务等场景化应用拓展,旨在推动电力企业由单一的电力供给向综合能源供给转化,并创新电力生产、供给、销售模式,掌握市场主导权。地方电力企业转型步伐不一,其建设重点一方面加大在数字化平台的投入,借助数字技术与统一的数据平台,推动能源流、信息流和数据流高效融合,加速内外部全链条业务整合及流程再造的管理创新;另一方面坚持转型的基本框架与关键方法,有序推进数字化全面展开,促进跨层级、跨系统、跨部门、跨业务的高效协作,实现资源的优化配置。据艾瑞建模测算,2021年中国电力数字化核心软件及服务市场规模为414亿元,2021—2025年复合增长率为19.3%,预计2025年市场规模达839亿元[6]。

2 国有电力企业资金运营效率评价指标体系

2.1 样本数据来源

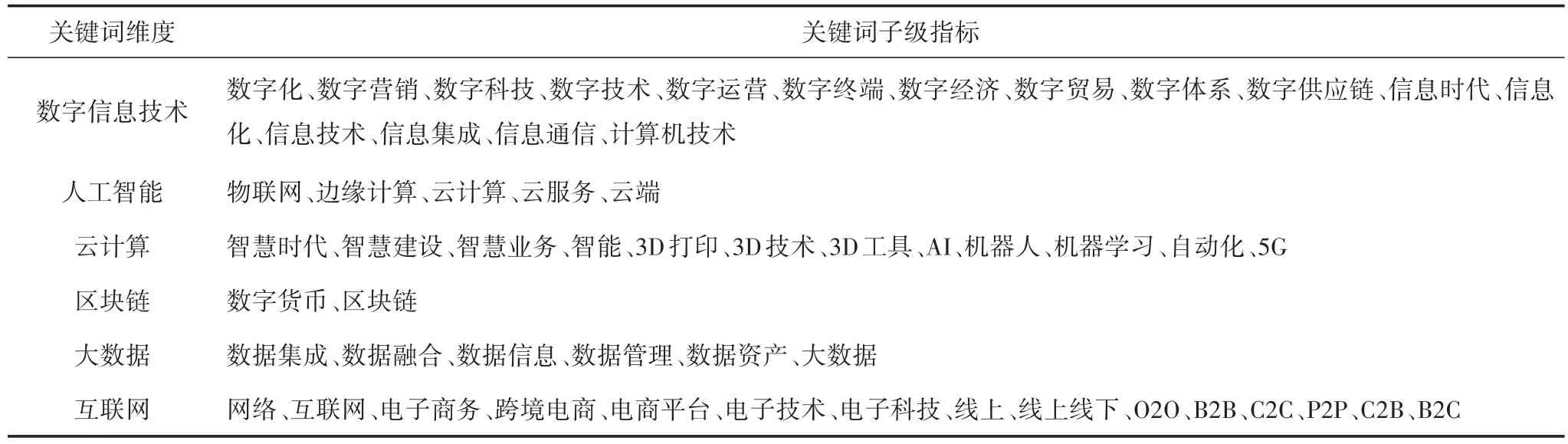

本文通过万得数据库,筛选出地方国有企业、中央企业、电力行业共90家国有电力上市公司。在此基础上,运用Python和文本挖掘的方法,对上述公司年报中关于数字化转型的关键词进行分析,选取数字信息技术、人工智能、云计算、区块链、大数据、互联网共6个维度56个子级指标,如表1所示。剔除部分年份数据缺失的公司,最终样本企业为55家国有电力上市企业。

表1 上市公司数字化转型的关键词

2.2 指标选取

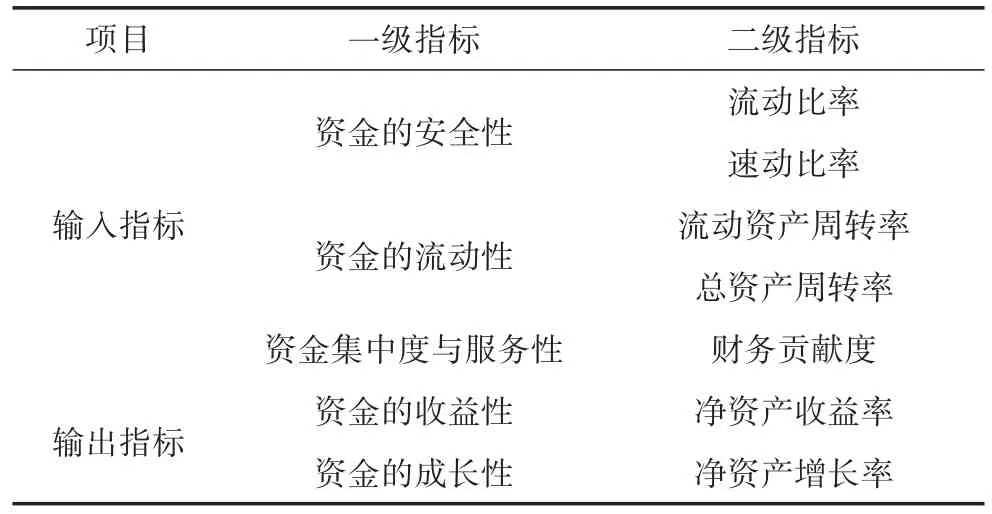

数字化转型背景下,结合国有电力企业中长期发展战略对资金运营的要求,从实现总体战略目标、资源利用最大化及风险与收益匹配的管理目标出发,明确资金运营的具体要素,确保效率与风险相匹配。本文采用数据包络分析(data envelopment analysis,DEA)法进行研究,梳理已有企业资金运营效率。本文对资金的安全性、收益性、流动性、成长性,以及资金集中度与服务性5个方面进行分析。资金的安全性包括资产负债率、流动比率、速动比率3个指标。资金的收益性包括总资产报酬率、净资产收益率2个指标。资金的流动性包括应收账款周转率、存货周转率、流动资产周转率、总资产周转率4个指标。资金的成长性包括销售收入增长率、资本积累率2个指标。资金集中度与服务性主要通过财务贡献度指标反映。其中,输入指标为资产负债率、流动比率、速动比率、应收账款周转率、存货周转率、流动资产周转率、总资产周转率、财务贡献度;输出指标为总资产报酬率、净资产收益率、销售收入增长率、资本积累率[7−9]。

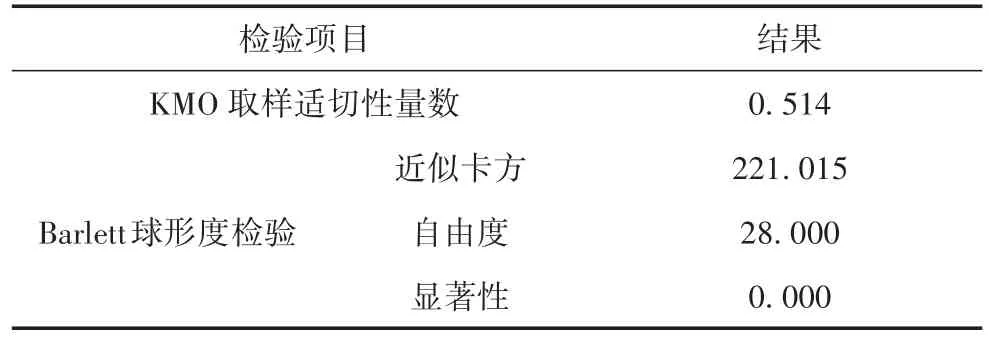

由于所选取的输入指标和输出指标含义比较分散,本文采用SPSS2.1对其进行KMO检验和Barlett球检验,检验结果如表2和表3所示,KMO值大于0.5,p值小于0.001,适合做因子分析。

表2 输入指标的KMO和Barlett球检验结果

表3 输出指标的KMO和Barlett球检验结果

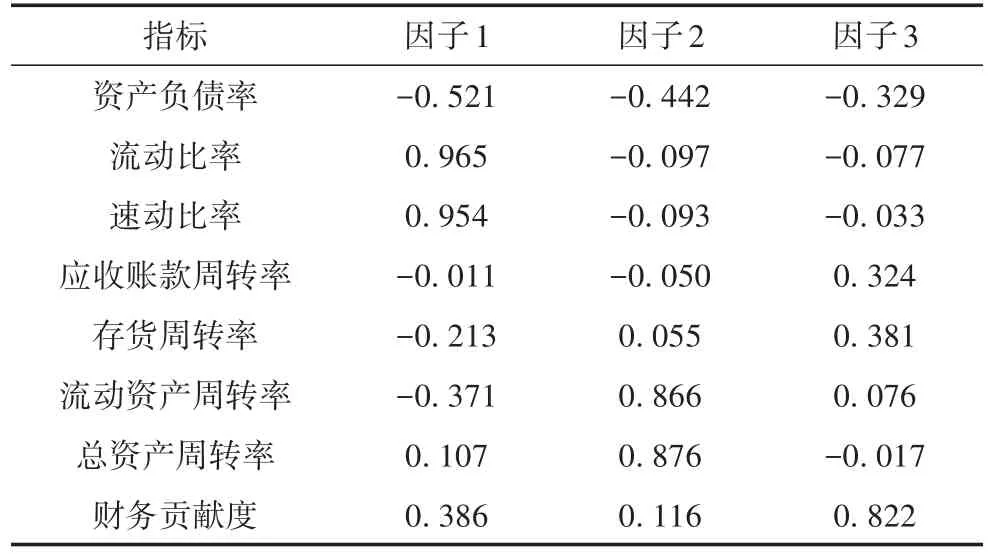

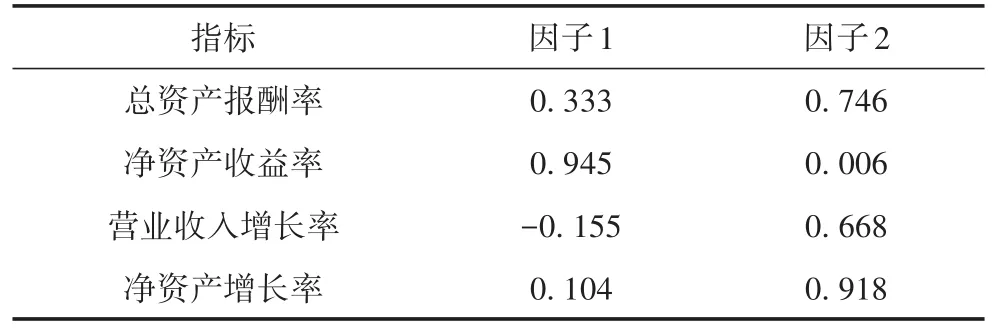

对8个输入指标提取3个公因子,累计贡献率达到69.221%,并进行凯撒正态化最大方差法旋转,旋转后的因子载荷矩阵如表4所示。由表4可见,因子1由流动比率、速动比率2个指标解释;因子2由流动资产周转率、总资产周转率2个指标解释;因子3由财务贡献度解释。对4个输出指标提取2个公因子,累计贡献率达到79.792%,旋转后的因子载荷矩阵如表5所示。由表5可见,因子1由净资产收益率解释,因子2由净资产增长率解释。因子分析之后的输入、输出指标表6所示。

表4 输入指标旋转后的因子载荷矩阵

表5 输出指标旋转后的因子负荷矩阵

表6 因子分析后的输入指标和输出指标

3 国有电力企业资金运营效率分析

3.1 评价模型

本文采用DEA⁃C2R模型和DEA⁃Malmquist模型测度国有电力企业的资金运营效率。

DEA⁃C2R模型是数据包络分析中的第一个模型数据包络分析,主要用于评价决策单元(decision marking units,DMU)相对有效性的决策方法。

假设第j个决策单元的输入向量为Xj=(X1,jX2,jX3,j...,Xmj)T,输出向量为Yj=(Y1j,Y2j,Y3j,...,Ysj)T,则DEA⁃C2R模型中的生产可能集为:

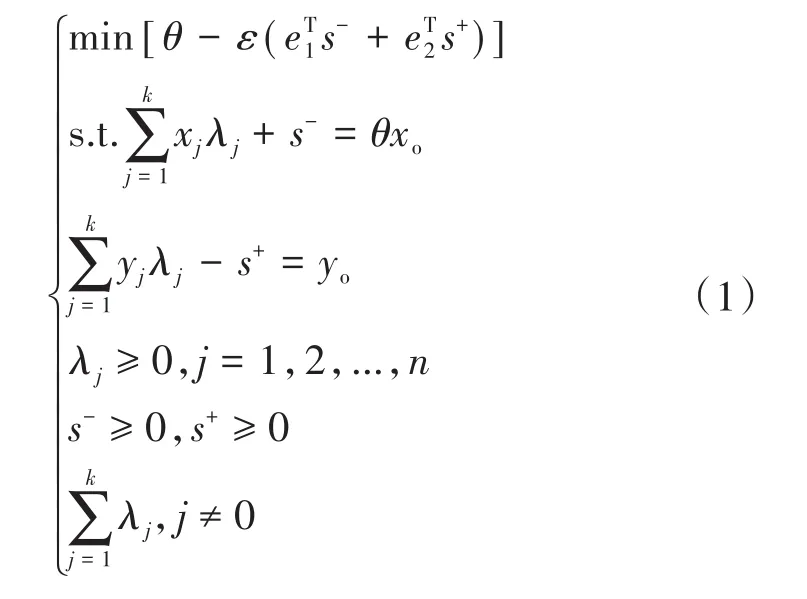

则DEA−C2R的对偶性形式为:

式中:θ为DMU的超效率值;s+和s−为松弛变量,分别表示“不足”和“剩余”;ε为阿基米德无穷小量;λj为权重向量。当θ=1时,决策单元DMU的投入产出效率为弱有效;若θ=1且s+=s−=0,则DMU的投入产出效率为综合效率有效,即达到了纯技术效率和规模效率。

但是传统的DEA模型适用于截面数据的静态分析,无法反映不同时间的变化趋势并进行横纵向比较,由此提出了适用于面板数据的Malmquist指数模型,建立DEA−Malmquist模型,进行更加全面的效率评价研究。

DEA−Malmquist指数模型为:

式中:M(xt+1,yt+1,xt,yt)为全要素生产率变化指数,其值大于1表示生产率呈上升趋势,其值小于1表示生产率呈下降趋势;eff(xt+1,yt+1,xt,yt)为技术效率变化指数,表示企业在t期至t+1期的技术效率变化程度,其值大于1表示与最优DMU的距离缩小,其值小于 1 表示距离较大;tech(xt+1,yt+1,xt,yt)为技术变化指数,表示企业在t期至t+1期的技术变化程度,其值大于1表示技术提升,其值小于1表示技术下降。

本文利用DEA⁃Malmquist模型测度国有电力上市企业资金运营效率,可全面准确地反映国有电力上市企业资金运营效率特点,为优化其资金运营效率提供决策。

3.2 实证分析

3.2.1 指标数据预处理

采用DEA⁃C2R模型进行效率测度时,可以直接代入模型,但是由于数据指标较大,且存在较大的差异性,故需要对指标数据进行量纲化处理,通过如下处理得到的数据在0 ~1的范围,线性函数转换法如下:

式中:Xi表示第i个指标数值,Ximin代表样本中该指标的最小值;Ximax代表样本中该指标的最大值。通过线性函数转化法对数据进行归一化处理,为了数据的准确性保留四位小数。

3.2.2 效率测度及分析

本文应用DEA模型来测算产出导向的国有电力企业的综合技术效率、纯技术效率及规模效率,将上述处理后的指标数据代入DEAP2.1软件,分析结果如表7所示。

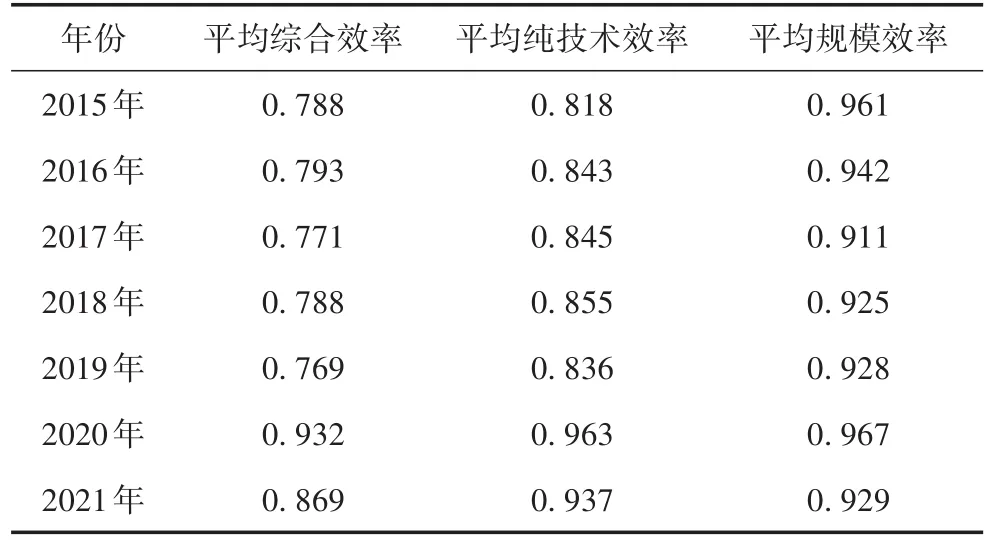

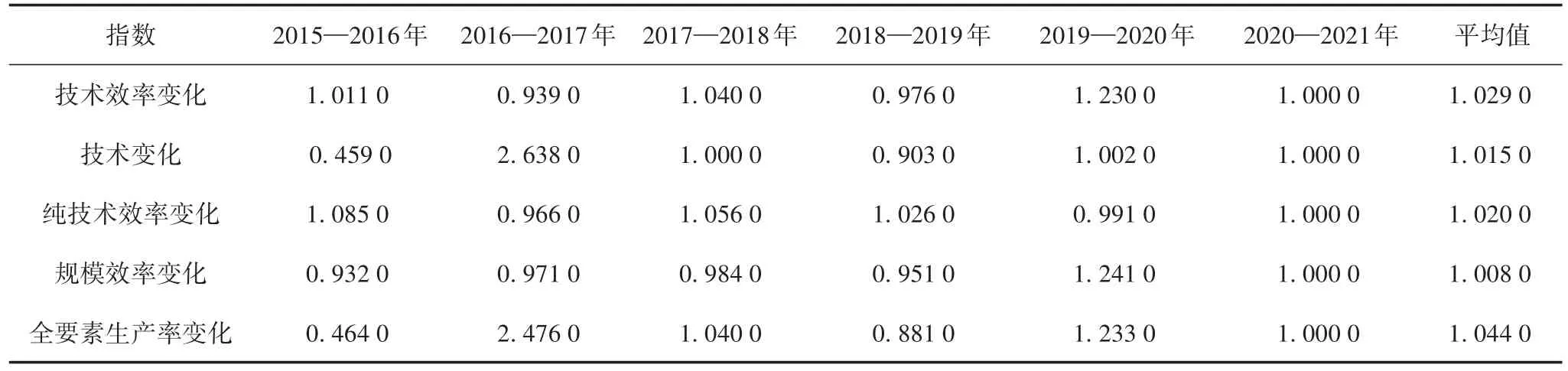

表7 2015—2021年3种效率平均值

由表7可见,平均综合效率衡量的是55家样本企业的总体效率情况,除在2020年出现了大幅度提升外,2019年及其之前年份整体变化趋势不太大,在2021年出现下降趋势。纯技术效率衡量的是样本企业资金运营效率在规模一定的前提下,资金安全性、资金流动性、资金集中度与服务性的合理化程度。由表7可见,平均纯技术效率的变动趋势与平均综合效率的变动趋势一致。平均规模效率是在投入不变的条件下,由技术效率的生产边界产出量除以最优规模下的产出量。规模效率越大,则表明DMU的生产规模越接近最优生产规模,平均规模效率的变动与平均综合效率的变动趋势一致。进一步根据DEA结果分析得出,规模收益递增的样本企业为15家,规模收益递减的样本企业为32家,规模收益不变的样本企业为8家。由此可见,企业平均综合效率低的原因是其现有规模已经超过了最优规模,或现有规模尚未达到最优规模。

进一步采用Input orientated Malmquist DEA进行测算,结果如表8所示。由表可见,2015—2021年间,全要素生产率变化在2016—2017年、2019—2020年出现两个上升高峰,2017—2018年、2018—2019年出现下降波谷,但2020年以后出现缓慢下降趋势。

表8 2015—2021年国有电力企业Malmquist指数

2018—2019年全要素生产率变化持续下降,下降了11.9%,主要是技术效率变化和技术变化共同作用导致的,其中技术变化影响最大,但影响效应有所降低。2016—2017年全要素生产率变化高速上升,上升了147.6%,主要是受技术效率变化和技术变化双重影响所致,而且技术变化得到了改善。2019—2020年、2020—2021年相较于2016—2017年,全要素生产率变化略微有所下降,主要是受纯技术效率影响所致。由以上分析可见,大数据背景下国有电力企业资金运营效率自2016年有较大幅度提升,2017年以后受技术效率的影响略微有所下降。

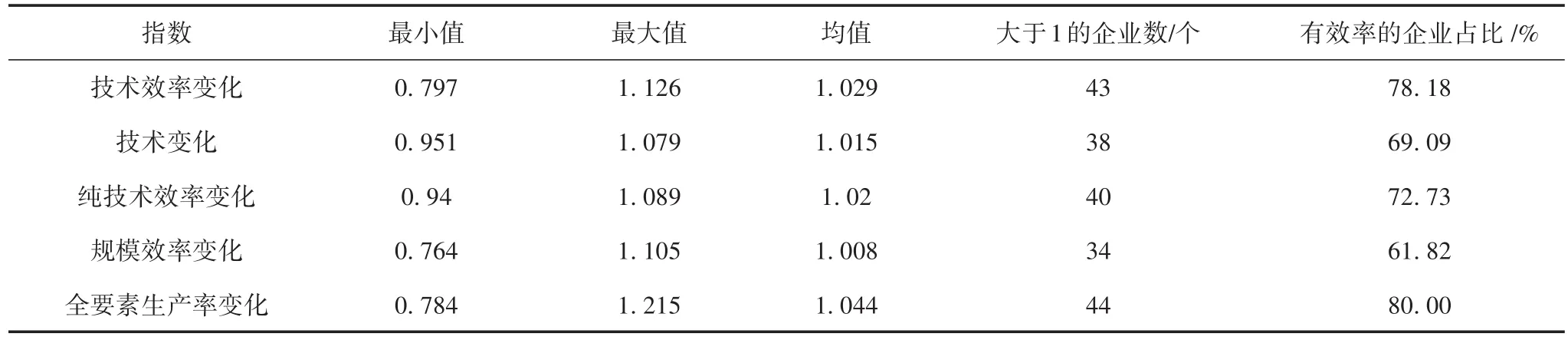

55家国有电力企业Malmquist指数基本统计特征如表9所示。由表9可见,全要素生产率变化改善的企业有44个,占总数的80%,因此数字化背景下国有电力企业资金运营效率整体水平有所提高。全要素生产率变化离散程度较大。从影响程度来看受技术效率变化和技术变化的双重影响,其中影响技术效率变化较大的是纯技术效率变化。

表9 55家国有电力企业Malmquist指数基本统计特征

4 结论

本文通过梳理不同学者对资金运营效率指标的选取,采用因子分析法筛选出输出指标、输入指标,基于DEA⁃Malmquist模型采用数据包络法测算资金运营效率、纯技术效率和规模效率。研究结论如下:

1)根据55家样本国有电力企业的平均综合效率、纯技术效率、规模效率可知,平均综合效率受纯技术效率影响较大,2020年受技术效率的影响最大。纯技术效率衡量的是样本企业资金运营效率在规模一定的前提下,资金安全性、资金流动性、资金集中度与服务性的合理化程度,因此国有电力企业加快数字化进程,会推动资金运营效率的提高。

2)由国有电力企业Malmquist指数年度平均值计算结果可知,2017—2018、2019—2020、2020—2021年资金运营效率整体水平较高,且80%的国有电力企业全要素生产率有所提高,但不同企业间离散程度较大。

根据以上分析结果可知,技术效率在数字化转型过程中所起到的作用较重要,故数字化时代下,国有电力企业要重视人才的培养。同时,数字化转型中数据的传输、转化等风险仍较大,需要制定数据的存储、使用等相关的标准规范,同时加强对数据安全问题的重视程度,保护数据。另外,要从组织机构和制度保障两方面建立数字化转型过程中的管理机制,在组织机构方面,建立跨业务领域的数据分析与协调部门,达到业财融合,打通业务壁垒;在制度方面,全员参与,将数字化转型渗透到生产和工作的每一个细节中。