新冠肺炎疫情对全球宏观经济和价值链结构的影响

2022-01-06孙嘉泽李慧娟杨军

孙嘉泽 李慧娟 杨军

摘 要:本文将2014年OECD国际投入产出表结构嵌入全球贸易分析数据库GTAP10,通过对全球动态一般均衡模型中进口品的来源及在国内的流向进行划分,实现与WWYZ模型的连接。在此基础上,将就业、消费、通关时间和投资等四个因素作为冲击变量,模拟分析了新冠肺炎疫情对全球宏观经济和产业格局的动态影响。研究发现:宏观层面,新冠肺炎疫情对全球经济的影响在长短期内差异显著,短期内新冠肺炎疫情导致全球主要经济体的GDP和进出口总量明显下滑,在经历短暂反弹后,长期内全球经济将逐步回归到基准情景下的增长水平。产业层面,新冠肺炎疫情导致全球服务业和农业产出在短期内降幅较大,长期则会逐渐恢复;制造业产出受新冠肺炎疫情影响相对有限,但在长期内,制造业全球价值链格局发生了深刻变化。从全球价值链的角度,新冠肺炎疫情将促使中国加速向价值链高端迈进,并逐步成为全球价值链供需的核心,国内国际双循环新发展格局初步形成。最后,本文就促进经济增长、转型升级和双循环新发展格局建设等方面提出相关政策建议。

关键词:新冠肺炎疫情;全球价值链;制造业;经济增长;全球动态一般均衡模型

中图分类号:F415;F740.6;F741 文献标识码:A

文章编号:1000-176X(2022)01-0052-11

一、问题的提出

全球大流行的新冠肺炎疫情对世界经济造成重创,全球化面临空前挑战。国际货币基金组织在2020年发布的《世界经济展望》预测,全球经济极有可能经历自20世纪大萧条以来最严重的衰退,预计2020年全球贸易额下降9.61%,其中贸易限制和供应链中断是重要因素。联合国在2021年发布的《2021年可持续发展融资报告》认为,新冠肺炎疫情或将导致全球将损失1.14亿个工作岗位,约1.21亿人陷入极端贫困。2021年7月5日,习近平在中法德领导人峰会上指出,当前全球新冠肺炎疫情形势依然严峻,经济复苏前景不明,世界比以往任何时候都更需要相互尊重、精诚合作。衡量和预判新冠肺炎疫情对全球经济及产业格局的影响,是精准应对新冠肺炎疫情冲击、推动经济平稳向好发展的重要前提。

部分学者从宏观经济和产业角度考察了新冠肺炎疫情对经济的影响。McKibbin[1]采用全球混合DSGE/CGE一般均衡模型研究发现,新冠肺炎疫情即使得到控制,也可能在短期内对全球经济产生重大影响。Fernandes[2]研究发现,全球每停产增加一个月,将造成全球GDP增长下降2%—2.53%,服务型经济体将受到更大的冲击。Scott等[3]构建灾害影响模型发现,美国2020年实际GDP将萎缩近11%。周梅芳等[4]基于CGE模型分析发现,新冠肺炎疫情将对中国宏观经济带来巨大冲击,平均约95%的损失由供给侧冲击(全要素生产率和劳动生产率)造成。Duan等[5]采用投入产出模型认为,新冠肺炎疫情可能给交通、旅游、零售和娱乐产业造成18%的损失。祝坤福等[6]研究认为,新冠肺炎疫情对全球生产体系产生冲击,中国的纺织服装、电子电气、金属冶炼加工等行业可能存在着较高的产业对外转移风险。

新冠肺炎疫情暴露出了全球产业链的脆弱性,部分学者认为,这势必将造成新一轮全球价值链的重构。刘志彪[7]认为,发达国家正在借此机会支持制造业回归,跨国企业主导的全球价值链将加速走向萎缩或蜕化。周记顺和洪小羽[8]认为,全球新冠肺炎疫情蔓延将对中国中间品贸易进出口产生影响。周玲玲和张恪渝[9]研究发现,新冠肺炎疫情将抑制中国的国外增加值份额。田素华和李筱妍[10]认为,新冠肺炎疫情将产生多米诺骨牌效应,全球价值链运转混乱的局面会加剧。但是,也有学者持乐观态度,赵君丽和肖婕[11]提出,中国具有规模最大、配套最完备的产业体系,新冠肺炎疫情不会造成产业链的大规模外移,也不会长期影响中国在全球产业链和价值链的地位。

以上研究為本文提供了良好的借鉴,与已有研究相比,本文主要从以下四个方面进行了创新和补充:首先,将2014年OECD国际投入产出表结构嵌入全球贸易分析数据库GTAP10(以下简称“GTAP10数据库”),并在全球动态一般均衡模型中对产品进口来源国及产品国内流向进行准确划分,实现与WWYZ模型的连接。其次,引入HP滤波,有效识别和量化了新冠肺炎疫情对就业、消费和投资的冲击,完善了新冠肺炎疫情对经济影响的分析机制。再次,以王直等[12]提出的分解方法为基础,扩展前后向分解公式,明确了贸易增加值的来源与去向。最后,引入社会网络分析方法,将节点中心度指标改良为加权节点中心度指标,分析新冠肺炎疫情对全球价值链结构的影响。

二、模型构建与情景设置

(一)数据库与基准情景构建

本文对GTAP10数据库进行了调整,构建了基于全球贸易分析数据的标准国际投入产出表。一是将GTAP10数据库中的65个行业与OECD数据库中的34个行业进行匹配,最终保留23个行业。二是按国家和地区对数据库进行了加总,围绕中国、美国、日本、欧盟、东盟等20个国家和地区展开分析(如表1所示)。三是基于2014年OECD国际间投入产出表中各国中间品和最终品占其产出份额及流向信息,对GTAP10数据库中商品的流向进行划分,明确国家间的商品流向与分配情况,并对数据库中的进口份额进行了同比例调整,保证划分流向的进口总额与数据库原始数值一致。四是对税收进行调整,将全部所得税从中间投入和最终需求中进行拆分,并划归要素收入中,确保了产业、国家及全球三个层面上的总投入与总产出相等,如式(1):

VIMS_N=VIGM_N×shr_F+VIPM_N×shr_F+∑VIFM_N×shr_I(1)

(二)全球动态一般均衡模型的修改

全球动态一般均衡模型被广泛应用于分析全球经济和贸易问题,是当前全球应用最为广泛的均衡模型。全球动态一般均衡(GDYN)模型是全球贸易分析(GTAP)模型的动态扩展版,具有两个突出的优点: 一是引入了投资和资本累积的动态机制,允许投资根据各国回报率的差异在全球范围内进行配置,从而对各国资本总量产生影响。二是资产收益将根据资产所属关系进行全球分配,准确匹配了资本所有权和相应收益关系,即在某国的资产并非完全属于该国居民,而是根据资本所有权进行全球分配。在此基础上,本文对GDYN模型进行了如下改进:一是基于数据库的维度设置,对原GDYN模型的框架进行修改。二是将GDYN模型与WWYZ模型连接,即将GDYN模型模似结果导出成标准的国际间投入产出表,并在此基础上使用WWYZ模型对模似结果进行分解。三是本文对WWYZ模型的前后向指标进行扩展,明确了增加值的来源与去向。

1.修改GDYN模型框架

为匹配修改后的GTAP10数据库,确保模型的闭合完整,本文扩展了模型部分系数的维度,并在原有模型基础上新增变量和相关方程,同时对模型中的弹性系数进行了调整,实现了对中间品与最终品弹性差异的刻画。使用CES需求函数定义新增变量,描述进口品的来源和分配情况。具体包括企业(qfmsi,r,j,s和pfmsi,r,j,s)、个人(qpmsi,r,s和ppmsi,r,s)、政府的消费(qgmsi,r,s和pgmi,r,s),以及进出口贸易量的关系,如方程(2)—方程(5):

qxsi,r,s=qimi,r,s(5)

重新定義部分方程,利用加权平均的方法连接原变量与新变量。对企业(pfmi,j,s)、个人(ppmi,s)、政府(pgmi,s)的价格,以及进口的价格(pimi,s)、数量(qimi,r,s)进行了重新定义,如方程(6)—方程(10):

2.连接GDYN模型与全球价值链(GVC)模型

由于GDYN模型的模拟结果并不能直接进行WWYZ分解,本文对模拟结果进行如下处理:首先,将各国分行业关税所得纳入要素收入中,生成国际间投入产出表的第三象限;其次,利用模型中政府消费、居民消费及投资生成国际间投入产出表的第二象限;再次,将模型中的交易成本合并至中间产品的贸易矩阵中,进而生成国际间投入产出表第一象限中的中间品贸易矩阵,结合模型中本地中间品投入产出数据生成国家间投入产出表的第一象限;最后,对投入产出表的总投入和总产出进行加总检查,确保各国各行业的总投入与总产出相等,并在此基础上对结果进行WWYZ分解。

WWYZ分解是全球价值链领域使用最为广泛的模型之一,其原理是将一个经济体的GDP分解为纯国内生产、传统贸易、简单GVC和复杂GVC四个部分。其中,纯国内生产指用于生产被本国市场吸收的最终品(包括产品与服务)增加值;传统贸易指最终品贸易中的增加值;简单GVC是在中间品出口后,被当地用于生产的中间投入品,在贸易上体现为一次性跨境出口或进口;复杂GVC在贸易上体现为中间品两次及以上跨境出口或进口。从GVC的流向上,可分为前向分解和后向分解;从增加值生产的角度为前向分解,如方程(11),从增加值需求的角度则为后向分解,如方程(12)。

同时,本文在王直等[12]和Koopman等[13]方法的基础上,对WWYZ模型中的前后向分解公式进行了扩展。将增加值贸易(Trade in Value Added)转变为增加值收入(GVC Income),明确增加值的来源与去向。保留V与Y的原始形式,分别对各国求对角矩阵,形成N×GN以及GN×G形式的矩阵,计算前后向结果,如方程(11)和方程(12):

3.构建动态模型的基准情景

本文参照Chappuis和Walmsley[14]递归动态的设计,将全要素生产率(TFP)作为基准情景中GDP增长率的工具变量,同时将人口、投资、熟练劳动力和非熟练劳动力等作为外生变量,并使用法国国际经济研究中心、国际货币基金组织、世界银行等国际权威机构的预测数据,对上述外生变量进行冲击,生成在没有外界因素干扰下的经济增长基准情景(2015—2035年),获得主要经济体的预期全要素增长率。在此基础上,将全要素生产率作为外生变量、GDP增长率作为内生变量,并利用计算出的预期全要素生产率数值对全要素生产率变量进行冲击,并继续对人口、投资、熟练劳动力和非熟练劳动力等变量进行冲击,进而得到了内生GDP增长率情况下的基准情景。最后,确保内生GDP增长率与之前外生GDP增长率的无差异性,完成基准情景的构建。

(三)情景模拟

本文选择就业、消费、贸易便利化和资本存量作为模拟冲击变量。就业方面,新冠肺炎疫情发展初期,居民的流动性受到限制,引致供给侧劳动力要素供给下降,失业率上升直接导致全球产出下降;消费方面,受收入下降与产品供给等影响,居民消费能力受到限制,在需求侧形成叠加冲击;贸易便利化方面,随着新冠肺炎疫情持续蔓延,各国政府纷纷采取入境限制、关闭口岸、加强检验检疫等措施,贸易便利化水平下降;资本存量方面,由于国际供应链、金融链受到冲击,经济下行预期加大,国内国际投资趋势放缓,有效资本存量和资本价格出现下降。

第一,

通过对各国近10年的失业率数据使用HP滤波,去掉各国失业率的趋势项,仅保留周期成本。根据方程(13),将各国失业数据(unempli,s,j)转换为就业数据(empli,j)和各国各年份的劳动力数据(labori,j)。在此基础上,得出了新冠肺炎疫情背景下的各国就业损失。

在求得各国、各地区2020年的就业率情况(empl2020,j)后,预计2021年,新冠肺炎疫情持续影响就业率,就业率保持2020年的2/3水平变动。2022年新冠肺炎疫情得到控制,劳动力供给逐渐恢复至经济体的稳态水平。

第二,通过选用各国公布的各国家庭最终消费支出增长率,使用HP滤波去掉趋势项,并用各国2020年的消费增长率减去其2019年的消费增长率,在此基础上得到了新冠肺炎疫情影响下的家庭消费下降情况。GTAP10模型中,个人的私人消费需求与不同消费产品的价格和个人的私人消费支出最终消费需求之间的关系如方程(14):

其中,f_qpr是地区r的消费移动变量,通过冲击f_qpr的取值,模拟家庭最终消费变化造成的私人消费需求的偏好变化。本文预计新冠肺炎疫情对最终消费的冲击将会产生长期影响。预计2021年家庭最终消费仍保持2020年的2/3水平变动,并在此基础上设置了回弹机制,假设模型将于2025年回归至稳态水平。

第三,本文将Minor和Tsigas[15]提供的基于GTAP10数据库计算的不同类型国家z中不同行业i一天进出口m的时间成本等值关税结果

具体来讲,设从地区r出口到s地区的商品的“有效价格”为PMS×irs,模型中原有的价格为PMS

两者之间的关系为:PMS×irs=PMSirs /AMSirs

这里,AMS是一个不可观测的隐性技术参数(在模型的初始均衡中,AMS的值均被设定为1。通过冲击 AMS的取值,便可以模拟由隐性贸易成本变化造成的贸易价格的变化。(amsti,m,z)与新冠肺炎疫情导致的通关转运增加的时间(Timem,z)相乘,求得各国各行业的等值关税(amsm,z),如方程(15)。杨军等[16]将amsti,m,z称为“不可观测贸易成本”,来描述贸易中隐性的非关税壁垒,并模拟其对贸易的潜在影响。将进出口贸易量(Valuei,m,z)作为权重,计算与本文合并后的国家j和行业i相匹配的等值关税结果(amsi,m,j),如方程(16)。通过将进出口等值关税交叉加总,求得两国间不同行业的等值关税情况(amsi,j,g),如方程(17)。其中,本文假设,因新冠肺炎疫情,航班限制导致转运能力受限,各国对入境产品加大审核力度,提升检验检疫标准等,致使各国进口通关转运时间上升了14天(Time进口,s =14),出口通关转运时间没有变化(Time出口,s=0)。 z是所有国家按照地区加总。

第四,通过获取国际货币基金组织的各国投资年度数据,使用HP滤波,去掉趋势项,同时用2020年的投资率减去2019年的投资率,用以描述新冠肺炎疫情影响下的投资变动情况。本文先将经过HP滤波调整后的投资数据与本文的国家(或地区)进行匹配,并同样在2022年后对投资进行回弹,使其回归到稳态水平。

(四)社会网络分析介绍及改进

1.社会网络结构图构图思路

本文参照Meng等[17]方法,从增加值进口和出口的角度识别全球制造业贸易的需求中心和供给中心。从供给角度,如果地区内大多数国家的增加值进口大部分来自某一特定国家,那么该国将作为地区的增加值供给中心。从需求角度,如果地区内大多数国家的增值出口都流向某一特定国,那么后者将成为地区增加值需求中心。

在社会网络结构图中,节点的大小分别代表了一个国家的前向和后向增加值的大小。各国/地区之间的连线粗细度衡量了各贸易伙伴之间的前向和后向增加值在各国前后向增加值的份额,箭头表示流向。需要注意的是,在社会网络结构图中,两国/地区之间是否连线取决于两个条件,以前向参与度为例:第一,如果A国从B国进口的增加值中所占份额最大,则A国与B国之间存在关联。第二,如果A国从B国进口的增加值中所占份额大于25%,则A国与B国之间存在关联。后向参与度则考虑的是A国对B国出口的增加值所占份额的情况。

2.社会网络分析节点中心度改进

节点中心度主要测度一个节点与其他节点连接数量的多少。有向网络中,节点中心度可分为出度中心度(di)和入度中心度(dj),分别表示i节点从网络中其他j节点接收的贸易关系(xij)个数总和以及j节点向网络中其他i节点发出的贸易关系(xij)个数总和[18]。本文在原有出度和入度中心度指标的基础上,以各国全球价值链视角下的前向贸易值(FTij)和后向贸易值(BTij)为权重,分别计算前向加权中心度(V_Fi)和后向加权中心度(Y_Bj)指标。两个指标的测度方程如方程(18)和方程(19):

为了对比新冠肺炎疫情引致的前后向加权中心度的差异,本文将模拟情景下的前后向加权中心度指标与基准情景下的前后向加权中心度指标求差值,形成“新冠肺炎疫情引致的前向加权中心度”和“新冠肺炎疫情引致的后向加权中心度”指标,并将其置于供需坐标关系内,形成四个象限,查看一国在新冠肺炎疫情长短期冲击下的供需化,进而分析国家在全球价值链的地位转变。纵轴是以新冠肺炎疫情引致前后向加权中心度变化而衡量的供给情况,横轴是以新冠肺炎疫情引致的后向加权中心度变化而衡量的需求情况。当新冠肺炎疫情引致的加权节点中心度指标落在第一象限内,表示一国供给能力增强的同时,需求旺盛,产业融入全球价值链的程度上升,对国外的依赖度上升。第二象限内,表示本国生产竞争力下降,对外需求上升,反映了国内产品被进口品替代的趋势。第三象限内,进出口均处于萎缩状态,产业融入全球价值链的程度下降,具体表现为产业转移等。第四象限内,生产竞争力提升,需求减少,表明国产品供应能力增强,不仅能有效替代进口产品满足国内市场,同时也能满足国际市场需求,国内产品替代部分进口品。由于同一象限内表示新冠肺炎疫情对一国短期和长期的产业结构并未产生明显变化,本文主要关注各国新冠肺炎疫情引致的加权节点中心度指標的跨象限变动情况。

三、模拟结果分析

(一)新冠肺炎疫情对全球宏观经济的影响

模拟结果显示,短期内(2020年)新冠肺炎疫情对全球宏观经济的冲击较大,大部分国家的GDP、进出口总量呈现下滑趋势。2022年后,随着新冠肺炎疫情得到控制,各国就业、消费、投资与供应链逐渐恢复,全球经济将在中期呈现反弹,长期回归正常水平,如图1所示。

1.新冠肺炎疫情对主要经济体GDP的影响

相较于基准情景,由于新冠肺炎疫情对就业、消费、通关时间、投资等造成负面影响,短期内全球主要经济体的GDP呈现了不同程度的下滑。受影响较大的主要有美国、巴西、欧盟等国家和地区,主要原因有三点:第一,上述国家和地区在新冠肺炎疫情初期的管控力度有限,疫情迅速蔓延导致就业下降,产出受到较大冲击。第二,消费在这些国家和地区的GDP中占比较大,消费者在危机期间的紧急储蓄、收入下降和观望態度导致消费大幅减少,需求疲软。第三,在产出下降和需求疲软的双重冲击下,上述国家和地区的投资预期在短期内明显下降,进一步加剧了新冠肺炎疫情的负面影响。但是,上述国家和地区在2022—2030年经济增速明显高于基准情景,主要原因在于:前期被抑制的消费和投资需求得到了充分释放,随着就业与供应链恢复,经济出现快速反弹回升。由于中国在2020年初发挥举国优势全面抗击新冠肺炎疫情、推动复工复产、稳定内需循环,中国的就业、消费和投资预期受新冠肺炎疫情的影响相对较小,GDP在短期内仅呈现小幅下降,中长期变化不明显。

2.新冠肺炎疫情对国际贸易的影响

短期内,全球主要国家的进出口均受到较大冲击,中国、巴西等国家进出口降幅明显,美国进口降幅较大。主要原因在于,全球不仅面临产能供给不足和需求疲软的双向冲击,同时叠加了全球断航和通关检疫时间延长的不利贸易条件,导致进出口总量被限制在一个较低的水平。从中长期来看,美国的出口增速低于基准情景,但进口增速表现优于基准情景。其原因在于,随着就业、消费需求回升,上述国家国民收入增长,对商品和服务的进口增加,国内产品也更倾向于满足内需,进而出口下降。中国进出口在中长期的变化呈现相反态势,即出口增加但进口低于基准的情景。主要原因在于,中国的消费和投资受新冠肺炎疫情影响相对较小,随着劳动力要素供给回升,中国产能得以快速恢复,能够充分满足本国消费,减少进口,随着通航通关时间和贸易限制减少,中国产出不仅能满足国外激增的进口需求,也将对部分国家实现出口替代。

(二)新冠肺炎疫情对全球产业的影响

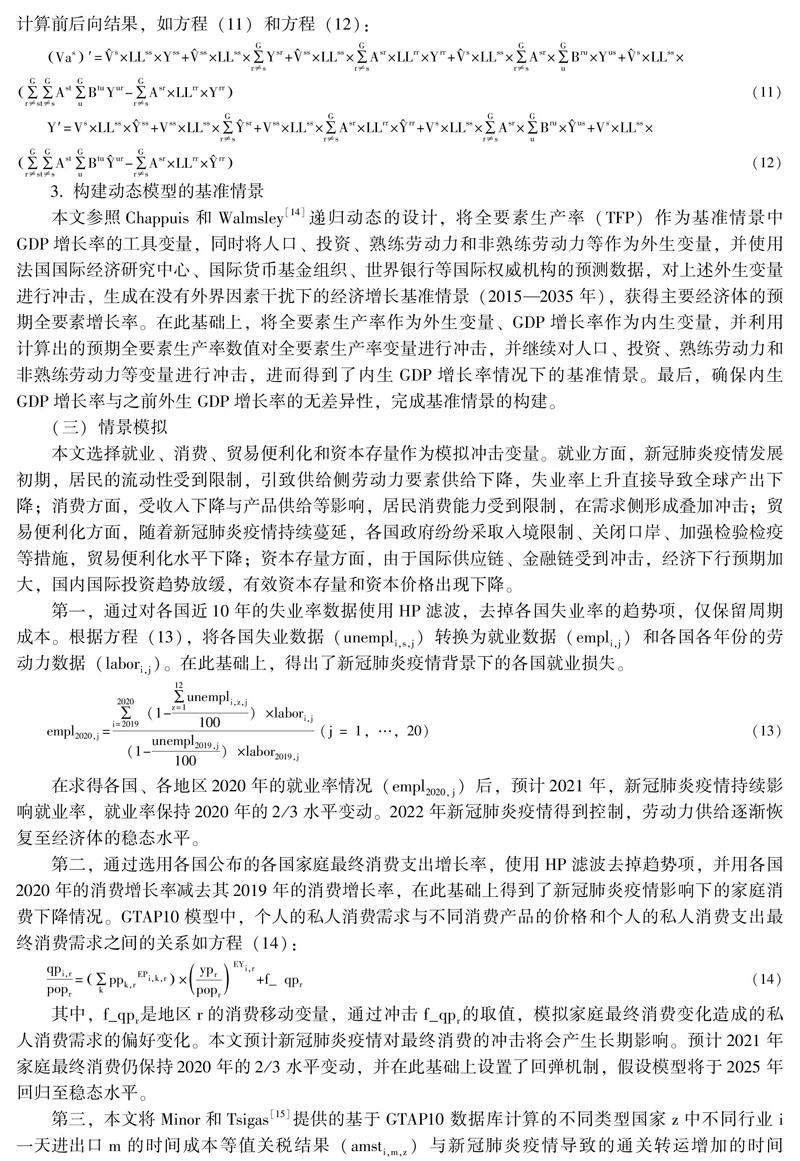

新冠肺炎疫情导致全球产业变化则呈现显著的差异化特征,如图2所示,短期内新冠肺炎疫情对服务业和农业产出的冲击较大,制造业受影响相对较小,部分技术密集型产业甚至呈现增长趋势;长期来看,新冠肺炎疫情不会改变全球产业发展的总趋势。

1.对农业的影响

短期内新冠肺炎疫情对全球农业产出造成了较大冲击。相较于基准情景,2020年全球农业产出下降8.28%。,其中,美国、加拿大、澳大利亚、日本等国的农业产出降幅较大,分别下降了10.54%、10.23%、14.17%、4.06%。主要原因在于,一方面,农业作为劳动密集型产业,新冠肺炎疫情直接导致劳动力要素投入下降,进而造成农业产出下降。另一方面,根据Leontief[19]提出的里昂惕夫逆矩阵——完全消耗矩阵理论,即产业对自身产品存在中间消耗,若某一产业的总产出下降,将进一步对其带来负向的乘数效应。从GTAP10数据库中的投入产出关系发现,农业有近50%的产出作为自身的中间投入,因而农业总产出的下降引致的生产性需求的减少会进一步加剧农业产出下降。此外,虽然农产品具有需求刚性的特点,但最终需求的减少会通过完全消耗系数对农业产出造成负向影响。

2.对制造业的影响

全球制造业产出受新冠肺炎疫情影响相对较小,部分制造业的产出在短期甚至呈现上升趋势。相较于基准情景,计算机、电子和光学产品,以及机械设备、电器设备、运输设备、金属制品、汽车及零部件在2020年产出分别增长了3.49%、2.71%、1.99%、1.89%、0.63%、0.26%。主要原因在于:第一,上述产业属于资本密集和技术密集型产业,装备设备的自动化、数字化水平较高,受劳动力供给下降的影响相对较小,同时由于资本的价格下降幅度较大基于GYDN模型的模拟结果,生产成本下降,反而拉动了上述产业的产出。第二,上述产业产品多作为中间品投入,距离最终消费较远,短期内受需求侧冲击较小。第三,从投入产出关系角度基于GTAP 10动态数据库的投入产出关系,金属制品和金属矿采选产品是计算机、电子和光学产品,以及机械设备、电器设备、运输设备、汽车及零部件等产业的重要中间投入品,相比于基准情景,在下游行业的拉动下,其产出增幅最大。值得注意的是,受消费下降和失业冲击影响,全球纺织服装、林产品、造纸印刷等低技术制造业在新冠肺炎疫情期间受到了较大程度的负面冲击,相较于基准情景,2020年产出分别下降了5.57%、4.13%和3.97%。但新冠肺炎疫情过后的就业、消费、投资反弹将改善受新冠肺炎疫情影响的中、低技术制造业,服装业、石油煤炭业、橡胶及塑料制品等产业产出在2030年分别高于基准情景2.32%、5.25%和1.26%,呈现出V型发展路径。

3.对服务业的影响

相较于基准情景,2020年全球服务业产出受到的负面冲击较大,其中,旅游娱乐业、金融和保险业、批发和零售业、交通运输和信息传输业、商务服务业等部门产出分别下降了11.68%、9.87%、7.49%、6.46%、5.35%。以受冲击最大的旅游娱乐业为例分析新冠肺炎疫情影响机制:新冠肺炎疫情发生后,政府对人员流动、集会聚会的限制直接导致劳动力要素供给与消费大幅减少,产出下降;同时,旅游、娱乐业的产出主要被用于最终消费,具有附加值较高、需求弹性较大的特点,由于失业上升导致居民收入下降,间接导致了其产出下降;从生产投入的角度,资本投入在旅游娱乐业的要素投入中占比最高GTAP 10数据库结果显示,资本在旅游娱乐业的要素投入中占比高达85%。,资本的叠加负面冲击致使旅游娱乐业产出进一步下降;此外,金融和保险业、其他服务业是旅游娱乐业的上游行业,旅游娱乐业产出下滑进一步导致上述服务业需求和产出的下降。

(三)新冠肺炎疫情对全球价值链的影响

其中,纯国内生产指用于生产被本国市场吸收的最终品(包括产品与服务)的增加值;传统贸易指最终品贸易中增加值;简单GVC是在中间品出口后,

一个经济体的GDP可被分解为纯国内生产、传统贸易、简单GVC和复杂GVC四个部分[20]。由于新冠肺炎疫情对全球价值链的影响主要集中在简单GVC和复杂GVC,本文将从简单及复杂GVC视角展开分析。

1.新冠肺炎疫情对制造业简单GVC结构的影响

被当地用于生产的中间投入品,在贸易上体现为一次

性跨境出口或进口;复杂GVC在贸易上体现为中间品两次及以上跨境出口或进口。从GVC的流向上划分,可分前向分解和后向分解;从增加值生产的角度看则为前向分解,如式(11),从增加值需求的角度看则为后向分解,如式(12)。

结合图2及表2,从制造业简单GVC供给视角看,新冠肺炎疫情促使全球制造业价值链呈现出地区化、中心化发展趋势。新冠肺炎疫情为中国制造业产业升级提供了契机,促使中国简单GVC产品对全球相关产品实现了进口替代,在全球价值链中的供给能力和辐射范围不断扩大。2035年,中国与“一带一路”沿线国家制造业供应链出现脱钩趋势,全球价值链格局发生了较为显著的变化。其中,中国制造业简单GVC生产能力大幅提升:一方面,中国前向加权中心度显著增长,并取代“一带一路”沿线国家,将印度完全纳入供给网络。另一方面,后向加权中心度大幅降低,并摆脱了对美国制造业简单GVC产品的进口依赖,说明新冠肺炎疫情加速了中国制造业转型升级步伐,从加工贸易向附加值更高的贸易形式转变,在全球供应链中的地位

不断加强;美国简单GVC产品进出口受新冠肺炎疫情影响相对较小,但拉美地区逐渐脱离其供给体系,开始向中国靠拢。

2.新冠肺炎疫情对制造业复杂GVC结构的影响

结合图3和表2,短期内新冠肺炎疫情对各国制造业复杂GVC产出和贸易往来造成了较大冲击,但全球价值链结构变化不大,由于积极推动复工复产,中国出口竞争力进一步凸显。长期来看,制造业复杂GVC的中心化趋势明显,新冠肺炎疫情对中国制造业转型升级提供了契机,在全球价值链中的核心地位增强,成为全球的最大的供给中心和需求市场。

2035年,中国制造业复杂GVC的前后向加权中心度均显著上升,成为全球的最大的供给中心和需求市场,表明中国制造加速向高端迈进,制造业初步形成了国内大循环为主体、国内国际双循环相互促进的新发展格局,值得注意的是,中国对美国复杂GVC产品的依赖仍然较大,表明美国对中国的高端制造业在长期仍具有一定的影响;共建“一带一路”国家前后向加权中心度同时呈现萎缩状态,全球价值链地位下降;欧盟的后向加权中心度减少,其对全球复杂GVC产品的依赖降低;新冠肺炎疫情虽然对美国造成了较大冲击,但其GVC活动及主要贸易伙伴变化不大,主要原因是复杂GVC生产环节主要是在其国内完成,并且其GVC活动主要集中在价值链的两端(研发端和消费端),因而新冠肺炎疫情对美国制造业复杂GVC产品在全球价值链的中地位和活动影响并不显著。

1.新冠肺炎疫情对制造业全球价值链结构的影响

结合表2及社会网络图分析结果,限于篇幅,省略制造业在简单GVC和复杂GVC视角下的全球价值链变化图,作者留存备索。长期来看,新冠肺炎疫情对全球制造业带来了一定冲击,中国制造业的全球竞争力提升。中国制造业复杂GVC产品在全球价值链中的供给能力增强,表明新冠肺炎疫情将促使中国制造业从加工贸易向附加值更高的贸易形式转变。

从简单GVC视角看,2035年,中国制造业简单GVC产品供给能力有较大提高,进口需求放缓。其中,中国前向加权中心度的增幅为0.86,显著高于其他经济体,表明中国简单GVC产品在全球价值链中的优势提升;中国后向加权中心度降低0.26,并减少了对美国制造业简单GVC产品的进口依赖,表明中国简单GVC产品进口需求相对减弱,简单GVC产品开始满足本国需求的能力提升。美国简单GVC产品进出口受新冠肺炎疫情影响相对较小,但印度、拉美地区逐渐将市场向中国靠拢。

从复杂GVC视角看,2035年,制造业复杂GVC全球价值链的中心化趋势明显。美国、东盟、欧盟、印度等经济体的制造业前后项加权中心度变化不大,共建“一带一路”沿线国家的前后向加权中心度同时呈现下降趋势。中国前向加权中心度的增幅提高1.42,在制造业复杂GVC全球价值链中的地位显著增强,为中国制造业转型升级迎来机遇。但是,中国对美国复杂GVC产品的进口依赖仍然较大,表明美国对中国的高端制造业在长期仍具有一定的影响。

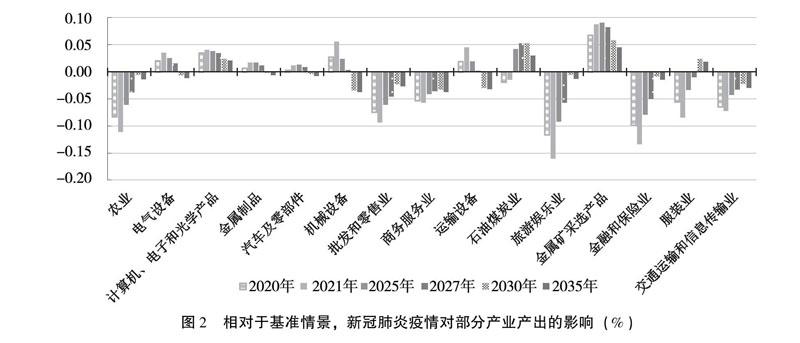

2.新冠肺炎疫情对全行业简单GVC结构的影响限于篇幅,省略全行业在简单GVC和复杂GVC视角下的全球价值链变化图,作者留存备。

结合表2及图3,从简单GVC视角看,短期内全球价值链结构未发生明显变化,但新冠肺炎疫情对主要经济体贸易往来和地区价值链造成了一定冲击。长期内,全球简单GVC供需网络呈现多极化发展趋势,中国在地区价值链中的地位得到提升。

2035年,全球简单GVC供需网络呈现多极化发展趋势。中国在亚太地区供给网的核心地位加强,并进一步加强了与其他板块之间的贸易往来,同时后向加权中心度下降,说明本国产品正逐渐替代进口中间品, 满足内需的能力不断增强;以“一带一路”沿线国家为核心的供给网呈现松动迹象,前后向加权中心度均呈现下降趋势,说明相關产业或将呈现转移态势;欧盟在全

球价值链中的前向加权中心度略有下降,但后向加权中心度显著上升,其产品呈现被进口替代的趋势;美国前后向加权中心度均呈现上升趋势,在长期,美国会进一步融入简单GVC产品的分工体系。

3.新冠肺炎疫情对全行业复杂GVC结构的影响

结合表2及图4,从复杂GVC视角看,2020年,由于新冠肺炎疫情导致全球供应链断链,各国复杂GVC贸易规模均受到较大影响,但全球价值链结构变化不大。长期内中国在全球价值链中的地位提升,高端产品供给竞争力增强,但对美国的复杂GVC仍有一定的依赖。

2035年,中国复杂GVC产品的前向加权中心都显著提升,进口需求减少,说明中国复杂GVC产品的竞争力提升,双循环格局基本形成,同时中国替代共建“一带一路”国家,将东盟、拉美纳入供给网络,全球复杂GVC供给演变为以中国和共建“一带一路”国家为核心的两极格局;共建“一带一路”国家复杂GVC加权前后向中心度显著下降,表明产业呈现萎缩态势,在全球价值链中地位下降;欧盟复杂GVC产品加权前向中心度下降,加权后向中心上升,其产品的国际竞争力下降;美国供需结构未受到显著影响。值得注意的是,虽然在长期中国双循环的格局初步建成,但中国对美国复杂GVC产品的进口需求仍然较大。

四、政策建议

(一)结论分析

本文选择就业、消费、贸易便利化和资本存量作为模拟冲击变量,模拟分析了新冠肺炎疫情对宏观经济及全球价值链的影响。从宏观经济的角度看,受新冠肺炎疫情冲击,短期内各国主要宏观经济指标均呈现下降趋势,但长期内不会改变全球产业发展的总趋势。短期内中国复工复产成效显著,2020年中国GDP仅呈现小幅下降,世界其他国家的GDP增速及贸易水平显著下降。新冠肺炎疫情消退后,受就业、消费、投资等反弹的拉动作用,2030年大部分国家经济增速出现反弹,甚至高于基准增速,中国则会低于基准增速。从产业的角度,由于终端消费及就业水平显著下滑,短期内新冠肺炎疫情对服务业和农业产出的冲击较大;制造业受影响相对较小,传统劳动力密集型产业产出下滑,部分技术密集型产业呈现增长趋势;新冠肺炎疫情消退后,各产业产出将逐渐回归基准水平。

从全球价值链的视角上看,新冠肺炎疫情加速全球价值链格局变化,对各主要经济体的全球价值链活动造成了较大影响。2020年,新冠肺炎疫情对主要经济体贸易往来和地区价值链造成了一定冲击,但全球价值链结构未发生明显变化。新冠肺炎疫情消退后,全球简单GVC供需网络呈现多极化发展趋势,中国在地区价值链中的地位得到提升,高端产品供给竞争力增强,但对美国的复杂GVC仍有一定的依赖。制造业方面,中国制造业加速向价值链中高端迈进,在全球价值链中的供给能力和辐射范围不断扩大。“一带一路”沿线国家、欧盟和美国制造业参与制造业全球价值链的程度减弱。

对中国而言,短期内新冠肺炎疫情导致中国简单GVC和复杂GVC贸易规模均出现萎缩的情况,但在后新冠肺炎疫情时代,随着生产能力逐步恢复,2035年中国成为在全球价值链中增加值出口增长最快的国家,特别是复杂GVC产品的出口增幅最大,表明新冠肺炎疫情将成为中国向价值链高端迈进的重要转折。同时,中国简单GVC和复杂GVC贸易的进口均有所减少,表明满足内需的能力不断增强,内外双循环新发展格局初步建成。

本文虽然力图全面刻画新冠肺炎疫情对全球经济及分工格局的影响与传导机制,但仍存在诸多不足。本文的局限性有三个方面:一是模拟机制中未充分考虑非市场因素,如中美贸易摩擦、中欧贸易摩擦等贸易保护主义政策,在逆全球化背景下,中国参与全球价值链的方式和竞争力需要进一步加强研究。二是受篇幅限制,本文未将中国与“一带一路”沿线国家、RCEP之间的贸易合作框架纳入模型,未能全面复盘地区间的贸易联系,可能对研究结论与现实情况存在差距。三是模型中未充分考虑数字技术对产业的赋能作用,未能完全刻画中国传统产业转型升级、产业结构调整及价值链提升的情况。未来将进一步加强模型创新,针对新冠肺炎疫情发展的新情况、出现的新问题加强研究,更好地分析外部冲击对宏观经济和国际贸易的影响。

(二)政策建议

当前,中国已经深度融入国际分工体系,新冠肺炎疫情虽然对世界经济发展带来巨大威胁,但新冠肺炎疫情后中国表现出的强大经济韧性与发展潜力将有助于提升中国在全球价值链中的话语权。不容忽视的是,短期内新冠肺炎疫情在全球蔓延的趋势不减,经济全球化仍面临较大的不确定性,仍需加强政策引导,提升产业创新能力,在激发内需与参与国际合作方面下大力气,加速构建国内国际双循环。相互促进的新发展格局,提升中国在全球价值链中的主导权与竞争力。

1.推动传统产业转型升级,加快产业结构调整优化

全球性的突发公共卫生事件在短期内容易造成全球生产中断、供应中断、需求中断、物流中断,劳动力密集程度高、对国外市场依赖度较高的产业首当其冲。而与此同时,新冠肺炎疫情也加速了产业淘汰和整合步伐,为不同行业的结构调整和优化提供了契机。因此,对于纺织服装、林产品、橡胶塑料等传统产业,未来面临的挑战与机遇并存,建议进一步加强技术改造升级,提升产业核心竞争力;加强对传统产业的数字化改造,加大智能设备的投入,探索服务化生产、个性化定制等创新模式,推动传统产业向智能化、绿色化、服务化发展,激活产业发展新动能。

(一)加强核心技术攻关,提升产业链完整性与稳定性

全球制造业在短期内受影响有限,但中国部分行业仍存在核心技术和产品缺失,需要大量依赖进口。一方面,建议建立长期内以自主研发、联合攻关为主的研发创新模式,进一步加强研发投入,促进产学研合作,增强自组织和配套能力,培育出具有自主产权且国际领先的高技术企业,逐步摆脱关键技术和产品对于外国的依赖。另一方面,建立短期内以技术引进、多元供应和对外投资为辅的创新发展模式,建议高技术企业可以寻找多家替代厂商以实现产品生产的全球布局,提升供应链抗风险能力和产业链的稳定性。

(二)加快释放内需潜力,为经济平稳运行提供有力支撑

消费是经济增长“三驾马车”中的重要一极,研究显示,此次新冠肺炎疫情對餐饮、娱乐、金融等服务业造成了重大冲击,由于收入和需求下降,中长期将逐渐传导至产业链上游,导致部分制造业供给下降。一是深化要素改革,完善社会就业保障体系,在扩大内需的同时要打通生产、分配、流通、消费各个环节,充分发挥国内市场的潜力和优势,提高国内大循环效率。二是充分发挥平台经济作用,拓展“线上线下”相结合的消费场景,推动电商消费、无人零售、无人配送等新模式新业态,多维度释放内需潜力,为经济平稳运行提供有力支撑。三是促进消费升级,不断提升产品创新速度、产品质量和服务能力,利用大数据技术增强供需匹配,挖掘和激发内需潜力,进而形成强大的国内市场。

(三)推动更高质量的开放合作,提升中国在全球价值链中的风险抵御能力

当前中国正处于向高质量发展转型升级的关键阶段,应更加清楚地认识中国在全球价值链中的位置,开展更积极、更广泛、更深入的开放合作。,防范地缘政治事件或突发卫生事件带来的风险。一是进一步加强与“一带一路”经济体的密切联系,构建高质量的合作机制,并通过“一带一路”沿线国家加强与欧盟的合作。二是加强与发展中国家的经贸联系,通过投资、援助、技术合作等方式,获取市场与战略资源。三是积极参与地区自贸协议,推动中日韩、RCEP等地区自贸协定的落地,以开放合作吸引高端产业来华,聚集技术、人才、资本等创新要素,弥补国内高端产业的空缺。

参考文献:

[1]McKibbin, W. The Global Macroeconomic Impacts of COVID-19: Seven Scenarios[J]. Asian Economic Papers, 2021, 20(2): 1-30.

[2]Fernandes, N. Economic Effects of Coronavirus Outbreak (COVID-19) on the World Economy[R]. SSRN Electronic Journal, 2020.

[3]Scott, S. E., Zabel, K., Collins, J., et al. First Mildly Ill, Non-Hospitalized Case of Coronavirus Disease 2019 (COVID-19) Without Viral Transmission in the United States-Maricopa County, Arizona, 2020[J]. Clinical Infectious Diseases, 2020, 71(15): 807-812.

[4]周梅芳,刘宇,张金珠,等. 新冠肺炎疫情的宏观经济效应及其应对政策有效性研究[J]. 数量经济技术经济研究,2020,(8):24-41.

[5]Duan, H. B., Wang, S.Y., Yang, C.H.Coronavirous: Limit Short-Term Economic Damage [J]. Nature, 2020,578(7796):515-516.

[6]祝坤福,高翔,杨翠红,等. 新冠肺炎疫情对全球生产体系的冲击和我国产业链加速外移的风险分析[J]. 中国科学院院刊,2020,(3):283-288.

[7]刘志彪. 新冠肺炎疫情下经济全球化的新趋势与全球产业链集群重构[J]. 江苏社会科学,2020,(4):16-23+241.

[8]周记顺,洪小羽. 进口中间品、进口资本品与企业出口复杂度[J]. 国际贸易问题,2021,(2):48-62.

[9]周玲玲,张恪渝. 新冠肺炎疫情对中国贸易增加值的影响效应[J].产业经济评论,2020,(6):5-15.

[10]田素华,李筱妍. 新冠疫情全球扩散对中国开放经济和世界经济的影响[J]. 上海经济研究,2020,(4):109-117.

[11]赵君丽,肖婕. 新冠肺炎疫情对我国全球价值链地位的影响[J]. 中国经贸导刊,2020,(6):15-16.

[12]王直,魏尚进,祝坤福.总贸易核算法:官方贸易统计与全球价值链的度量[J]. 中国社会科学,2015,(9):108-127+205-206.

[13]Koopman, R., Wang, Z., Wei, S. J. Tracing Value-Added and Double Counting in Gross Exports[J]. The American Economic Review, 2014, 104(2):459-494.

[14]Chappuis, T., Walmsley, T. Projections for World CGE Model Baselines[R]. Department of Agricultural Economics Purdue University Working Paper, 2011.

[15]Minor, P.,Tsigas, M. Impacts of Better Trade Facilitation in Developing Countries: Analysis With a New GTAP Database for the Value of Time in Trade[R]. Purdue University Global Trade Analysis Project Working Paper, 2008.

[16]楊军,黄洁,洪俊杰,等. 贸易便利化对中国经济影响分析[J].国际贸易问题,2015,(9):156-166.

[17]Meng, B., Xiao, H., Ye, J., et al. Are Global Value Chains Truly Global? A New Perspective Based on the Measure of Trade in Value-Added[R].Institute of Developing Economies Working Paper,2019.

[18]Freeman, L. C. Centrality in Social Networks Conceptual Clarification[J]. Social Networks, 1978, 1(3):215-239.

[19]Leontief, W. Quantitative Input and Output Relations in the Economic Systems of the United States[J]. The Review of Economics and Statistics,1936, 18(3):105-125.

[20]Wang, Z., Wei, S.J., Yu, X.,et al. Measures of Participation in Global Value Chains and Global Business Cycles[R]. NBER Working Paper, 2017.

(责任编辑:邓 菁)

[DOI]10.19654/j.cnki.cjwtyj.2022.01.005

[引用格式]孙嘉泽,李慧娟,杨军.新冠肺炎疫情对全球宏观经济和价值链结构的影响[J].财经问题研究,2022,(1):52-62.

基金项目:国家自然科学基金重大项目“全球价值链与中国产业升级研究” (71733002);国家自然科学基金项目“重大冲击和变化对中国—全球农业影响模拟模型的研究和开发”(71761147004)

作者简介:孙嘉泽(1991-),男,吉林永吉人,博士研究生,主要从事可计算一般均衡模型构建和全球价值链研究。E-mail:sunjiaze1991@126.com

李慧娟(1995-),女,山西大同人,博士研究生,主要从事林产品贸易与市场研究。E-mail:1004300241@qq.com

杨 军(通讯作者)(1972-),男,河南南阳人,教授,博士生导师,主要从事全球价值链及农产品贸易等研究。E-mail: yjydy.ccap@igsnrr.ac.cn