2021年前10月我国物流类专用汽车市场分析

2021-12-24杨紫都宋雨童

杨紫都 宋雨童

2021年10月,中国物流业景气指数为53.5%,较上月回落0.5个百分点(如图1)。物流业景气指数虽略有回落但仍保持在景气区间,显示出受节假日等因素影响,消费端物流需求较为稳定,物流业景气指数保持在景气区间运行。

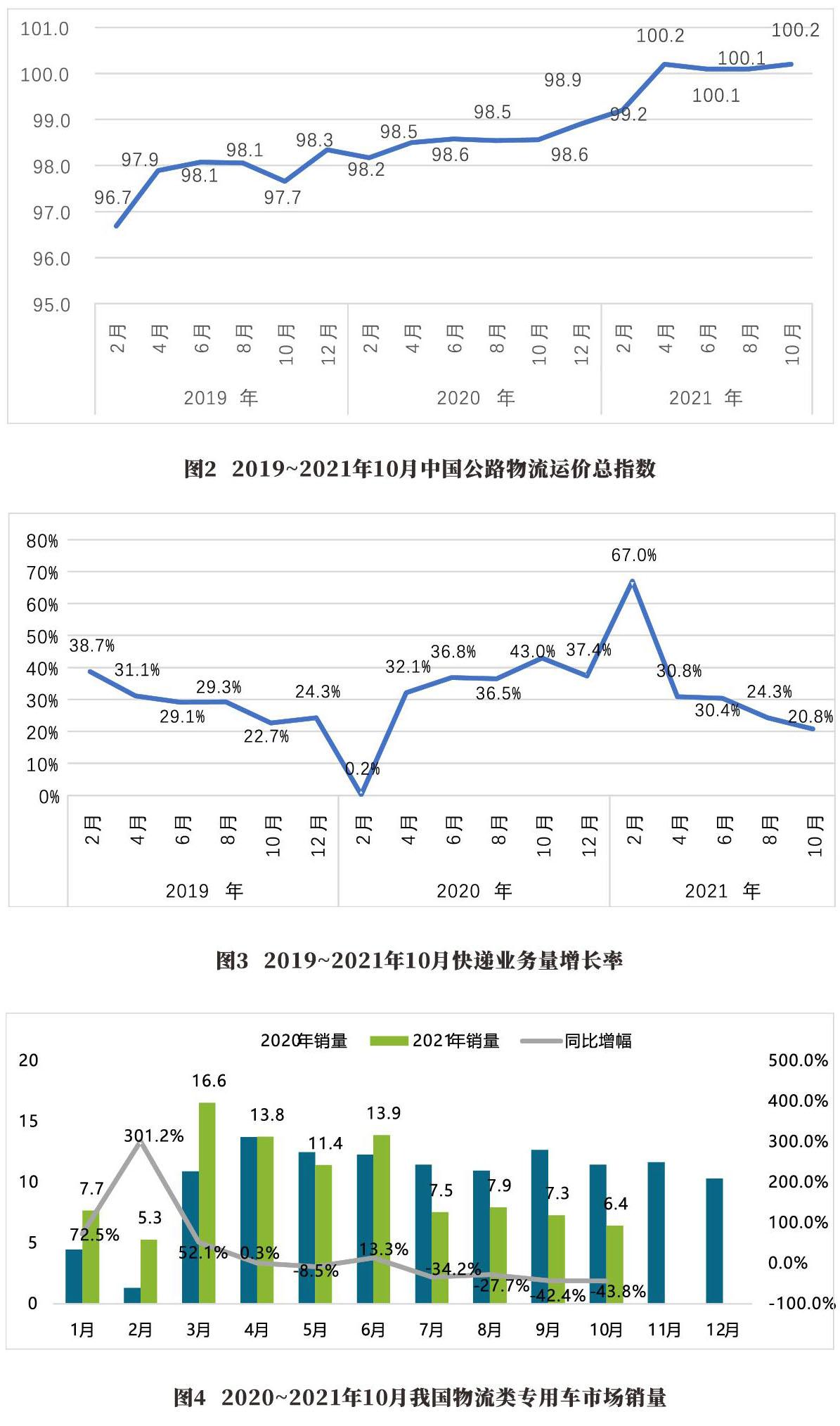

2021年10月,中国公路物流运价指数为100.2,比上月回升0.65%,比去年同期增长1.7%(如图2)。10月国内市场需求增速放缓,原材料行业价格持续上涨,企业生产经营压力加大,公路运输市场延续平缓态势。此次运价指数回升。主要原因是部分地区疫情多点散发,运输车辆通行受阻、运输成本加大,加之电商大促临近提前备货,推动短期内运价小幅度回升。当前运价回升动力有限,仍需要进一步改善供求关系和原材料价格回落。

2021年10月,快递业务量增长率达到20.8%,较上月提升4.0个百分点(如图3)。近年来,在电子商务需求的带动下,我国快递物流业飞速发展。为提升服务品质,快递企业、电商平台和城市配送等企业用车模式开始由租赁转向主动购置,应对快速膨胀的快递业务量需求。同时,网络货运平台开始兴起,其中满帮作为我国最大的数字货运平台已于2021年在美国上市。传统物流业开始数字化转型,探索“互联网+物流”新商业模式,物流业健康发展,有助于提升整体物流效率,改善当前运价难以回升的情景,帮助传统物流市场降低成本与规避风险。

1~10月物流类专用车市场概况

2021年1~10月,我国物流类专用车市场销量97.8万辆,同比下滑3.8%(如图4)。受排放升级影响,整体商用车市场需求前移,采购活动提前实施,物流类专用车同样在国Ⅵ排放标准正式实施后呈现下行趋势;购车用户对国Ⅵ产品观望情绪较为普遍,较去年同期降幅较大,从而引起物流专用车市场的滑坡,行业运力补给速度放缓。当前我国已处于疫情常态化管理,进入秋冬季后,多省市疫情点状散发情况略有缓和但持续存在,居民通过线上购置生活必需品及蔬果生鲜成为新趋势,同时购物节临近影响,网上购物需求即将迎来增长,运输行业需求端向好。供求间变化差异或将引起运价波动,对物流类专用车市场进行进一步反向刺激。

在物流类专用车中,轻微卡主要承担城市主城区运输及城郊间运输作用,2021年1~10月销量为68.7万辆,较去年同期的74.4万辆下滑7.6个百分点,占据整个物流类专用车市场的70.3%,市场份额下滑1.9个百分点;中重卡主要承担城市边界及省际运输,其中中卡销量14.8万辆,较去年同期增长14.6%,增速较快。占整个物流专用车市场的15.1%,市场份额相较去年同期提升了2.0个百分点;重卡销量8.4万辆,较去年同期下滑3.6%,占整个市场的8.7%。

从车型结构变化来看,轻微卡产品同比下滑趋势明显,且市场份额下跌,相较来看,中卡物流类产品势头强劲,份额有所提升。由于当前蓝牌轻卡治理力度逐渐加大,且行业新规政策征求意见迟迟未能落地执行,用户观望,有的用户转向运力更大的中卡,或转向改装轻客或交叉型乘用车,以承担货运活动,加剧了轻卡当前面临的困境。

1~10月物流类专用车功能特征

按功能用途划分,厢式通用货车仍占据我国物流类专用车主要市场,销量达到55万辆,同比上升9.4%,市场份额持续上升,达到56.2%,较上一年同期份额提升了6.8个百分点(见表1)。然而第二大市场份额的仓栅车表现不佳,2021年1~10月市场销量29.0万辆,较去年同期下滑23.7%,市场份额由2020年同期的37.4%滑落至29.6%,下滑7.8个百分点。增长趋势较为明显的另一细分市场为冷保车,随着国内居民生活水平日益提高,居民对保鲜食材的需求加大,政府对食品及药品安全的监管力度逐渐加强,刺激了冷链运输市场的发展,从而促使冷保车市场需求大增。2021年1~10月冷保车市场销量6.6万辆,较2020年的6.0万辆同比增长了9.9%。市场份额逐步提升,达到6.8%。

1~10月我国物流类专用车燃料特征

从燃料种类划分市场,物流类专用车格局仍以传统能源为主(见表2),2021年1~10月传统燃料物流车销量94.1万辆,同比下滑5.9%,市场份额96.2%,较去年同期下滑2.1个百分点;新能源市场以纯电动技术为主,插电混合动力和燃料电池车市场占比不足0.1%,2021年1~10月纯电动物流车销量达到3.6万辆。比去年同期增长了115.5%,市场份额由1.6%提升至3.7%,挤压了传统燃料物流车市场。

整体上来看,基于国家“碳中和”、“碳达峰”战略目标,高排放老旧车逐步淘汰,针对不同车型的技术路线加速升级,国家层面的新能源物流车推广正在加速:从各个省份来看,多地申报建设绿色货运配送示范城市,开放新能源物流车路权,同时根据行驶里程等指标给予新能源货车相应的运营补贴,利好市场更新换代。伴随着技术图谱逐步明确,技术质量逐步提升,物流专用车将向新能源倾斜,市场格局逐步被改写。

着眼于纯电动物流专用车市场,企业格局集中度较高(见表3)。TOP10企业植根于原有的轻型商用车市场沃土,利用资源及技术优势,顺应新能源电动车发展趋势,响应国家政策号召,抢占城配运输市场先机,引领消费大潮。2021年1~10月,TOP10企业市场份额达到76.5%,较上一年同期提升了14.5个百分点,其中东风汽车、上汽大通和北汽福田占据前三位,厦门金旅、吉利商用车分别位列第四、第五位。

纵观TOP10企业,其中长期规划对新能源车型产销量和技术发展趋势提出了战略性目标,如:东风发布“十四五”规划,提及持续打造绿色低碳动力品牌,加快掌握新能源汽车核心技术和资源;吉利旗下新能源商用车品牌远程近日提出计划,预计在2025年新能源汽车销量达到25万辆,市场占有率21%。由于物流类专用车以轻型车为主,相较其他车型,轻型商用车电动化技术突破更具备可能性,加之物流专用车使用场景以市区内为主,路线较为固定,环境变化不大,路面建設发达,未来物流类专用车将成为以纯电动为主的新能源主战场。

1~10月物流类专用车企业竞争格局

从物流类专用车市场企业竞争情况来看(见表4),物流车销量TOP10企业市场份额76.8%,集中度与2020年同期基本持平,竞争格局仍突显于头部企业之中,北汽福田、一汽集团和东风汽车排名前三,江淮汽车和中国重汽分别位列第四、五位,传统商用车企业持续受市场关注,用户信任度和忠诚度保持在稳定上升水平。销量TOP10企业中,受整体商用车市场活跃度不高和运力充足的影响,除上汽通用五菱及上汽大通外,各企业1~10月销量同比下滑,其中,柳州五菱销量2.6万辆,同比下滑38.9%,市场份额下滑1.5%,下滑幅度较大,趋势较为明显。上汽通用五菱自2020年4月进入物流类专用车市场后,增长迅猛,专精轻微卡市场,对其他企业形成较大冲击,2021年1~10月销量3.5万辆,同比增长385.6%,在整体市场中排名第八,市场份额快速提升2.9个百分点,达到了3.6%的市场占比。

我国物流类专用车发展趋势

从需求端来看,短期内社会消费品零售总额同比增长率维持攀升的趋势,在疫情环境下,电商及网络货运对运力形成持续而稳定的需求,对物流类专用车形成较强支撑。物流类专用车中轻微型货车占比较高,当前针对轻型货车的超载治理已延伸至生产端,基于对当前市场运力估计,预计技术规范正式落地实施后,用户明确增换购方向,物流类专用车市场将迎来小范围复苏。

从技术趋势上来看,物流类专用车热点集中于新能源化和智能化。

一方面,不同层面和不同部门政策均对绿色物流发展表示了积极支持的态度,通过多种举措促进有条件的物流头部企业集中购置新能源物流车,从当前来看,市场响应较快,进入10月以来,轻型车企新能源订单交付较为集中,未来纯电动货车市场将迎来高速增长期,市场渗透率有望提高。

另一方面,由于当前原材料价格居高不下,运价难以取得较大提升,物流行业降本增效尤为关键,网络货运作为解决方案之一,将带动使用车型的智能化和网联化,打破传统运输模式中的信息孤岛,提高上下游信息传递效率,智能化调配运力,选取最佳路线降低运输时间及经济成本。对物流专用车头部企业而言,引入新能源和智能网联技术是可把握的良机,可通过灌注智慧资源和研发资本,维持市场中心优势。