数字普惠金融能提升居民消费水平吗?

2021-12-16蓝乐琴杨卓然

蓝乐琴 杨卓然

摘 要:本文运用2013—2020年中国省际面板数据,采用普通面板回归模型、门槛回归模型和空间滞后模型实证分析了数字普惠金融对居民消费水平的影响。结果表明:从全国范围看,数字普惠金融能有效提升居民消费水平。从各区域看,数字普惠金融对居民消费水平的影响具有区域异质性,西部受影响程度最大,中部次之,东部最小。这种影响还具有显著的双门槛效应,在门槛临界值前后表现出明显的非线性。进一步从空间角度看,数字普惠金融对居民消费水平的空间正向溢出效应皆显著。本文为发展数字普惠金融、推动居民消费水平稳定增长提供一定的参考与借鉴。

关键词:数字普惠金融;居民消费水平;门槛效应;空间溢出效应

中图分类号:F832.34文献标识码:A

文章编号:1000-176X(2021)12-0049-09

一、问题的提出

自2018年以来,中国经济发展模式发生了重大变革,从经济高速增长阶段进入高质量发展阶段。与此同时,中国的外部环境也发生了深刻而复杂的变化,在百年未有之大变局的加速演进期,在百年未遇之大疫情的持续影响下,中美贸易摩擦等因素加剧了全球经济贸易环境的不确定性,中国的投资和出口受到很大抑制,此时,作为经济增长“三驾马车”之一的消费对经济发展的促进作用将越发显著。

然而,现阶段中国居民消费水平低,消费结构不合理。进入21世纪以来,居民人均消费支出每年快速递增,但居民消费率却增长缓慢。国家统计局提供的数据显示,居民人均消费支出从2013年的13 220元增至2020年的21 210元,在8年间增长了60.44%,居民消费率从2013年的51.40%上升至2020年的54.30%,在8年间增长了5.64%。而居民消费结构不合理主要体现在城乡居民消费差距过大,2020年,城镇居民人均消费支出27 007元,农村居民人均消费支出13 713元,城镇居民人均消费支出是农村居民人均消费支出的1.969倍。2021年,国务院《政府工作报告》指出,稳定和扩大消费,多渠道增加居民收入是本年的工作重点之一,用好“互联网+”,推进线上线下深度融合,发展新业态新模式。由此可见,促进和优化居民消费结构是国家长期关注的内容,合理提升居民消费水平将对中国经济发展产生深远影响。

中国居民消费水平还有很大的潜力可以挖掘和释放。由消费理论可知,抑制居民消费的主要因素是信贷约束、收入约束与预防性储蓄。普惠金融的出现已对居民消费产生一定的影响,提升了金融包容性,让更多的居民享受到金融服务。数字普惠金融的诞生旨在从根本上解决金融排斥问题,争取实现金融全覆盖。数字经济融合传统金融与普惠金融,改变了金融交易方式和服务模式,传统金融服务机构和新兴互联网机构等为居民提供了一系列便捷的移动支付方式,极大地方便了居民的消费。那么,数字普惠金融是否能有效提升居民消费水平?如果是,是否存在地域上的差异?影响过程具有哪些明显的线性或非线性特征?回答好这些问题对于当前发展新经济、推动消费稳步增长和消费升级具有重要的现实意义。

学界对数字普惠金融的研究主要聚焦在金融包容性水平方面。Andrianaivo和Kpodar [1]研究了信息和通信技术(ICT)特别是移动电话对非洲国家的影响发现,移动电话对非洲国家经济有显著的促进作用,提升了金融包容性水平,进而推动数字普惠金融的发展。Anand和Chhikara[2]研究发现,金融包容性的深度、可用性和使用率与贫困程度成反比。Allen等[3]认为,更大的金融包容性与更低的账户成本、更接近的金融中介、更强的法律权力和更稳定的政治环境有关。

由于消费与收入息息相关,其中除了直接研究居民消费水平外,大多数学者主要关注城乡收入差距、减贫增收效应和区域异质性影响等方面。首先,在居民消费水平方面,易行健和周利[4]认为,数字普惠金融能显著提升居民消费水平,其中通过缓解信贷约束的作用最明显;数字普惠金融对中低债务比家庭消费促进作用明显,而对高债务比家庭无明显作用。孙玉环等[5]的研究表明,数字普惠金融仅对低收入和中等收入家庭居民消費有促进作用。

其次,在城乡收入差距方面。宋晓玲[6]利用构建的平衡面板模型研究发现,数字普惠金融在缩小城乡收入差距方面效果良好,当影响同时具有扩张性和收敛性时,作用的正负性由二者的相对大小决定。张贺和白钦先[7]对扩张性和收敛性的大小进行实证分析发现,扩张性小于收敛性,数字普惠金融能显著缩小城乡收入差距。张子豪和谭燕芝[8]发现,数字普惠金融对城乡收入差距的影响存在显著的空间相关性和依赖性,其二级指标覆盖广度影响最为显著。除了空间效应,梁双陆和刘培培[9]还发现,教育约束对数字普惠金融缩小城乡收入差距具有门槛效应,数字普惠金融的影响系数随教育水平的提高而变化,且收敛性具有明显的空间效应,表现为在低教育水平上,西部拥有更大的收敛性,在高教育水平上,东部收敛性更大。黄倩等[10]对西部地区数字普惠金融的城乡收入差距作用进行门槛回归发现,结果显示二者呈倒U型关系。再次,在减贫增收方面。张勋等[11]利用中国家庭追踪调查数据(CFPS)所进行的异质性分析发现,数字普惠金融通过提升金融包容性水平实现减贫增收,农村居民收入的增长作用更显著,进而缩小了城乡居民收入差距。刘锦怡和刘纯阳[12]认为,数字普惠金融能直接或间接减缓农村贫困;数字普惠金融通过提供互联网保险与信贷和增加就业实现减贫增收;研究还发现,提高金融可得性作用更明显。吴金旺等[13]采取个体数据调研的形式,利用层次分析法和变异系数赋权法研究数字普惠金融的减贫作用,同样得出其具有显著减贫效应的结论。张林[14]认为,数字普惠金融对农民收入增加具有促进作用,且非贫困县的促进效果要大于贫困县。

最后,在区域异质性影响方面。邹新月和王旺[15]发现,数字普惠金融的发展能够有效促进居民消费水平的提高,且西部地区的影响程度大于东部地区。南永清等[16]认为,数字普惠金融发展有利于释放城镇居民消费潜力,尤其对中西部地区城镇居民消费影响明显;数字普惠金融使用深度相比于其他二级指标的消费效应更为显著。

通过上述文献梳理笔者发现,数字普惠金融影响居民消费水平的研究较少,虽然数字普惠金融可能通过中介效应来影响居民消费水平,但居民消费水平影响机制非常复杂,目前仍缺乏对提升居民消费水平系统的理论和机制探讨,且已有研究大多仅运用普通面板模型,对数字普惠金融影响居民消费水平的异质性考虑不足。鉴于此,本文借鉴已有研究,在运用普通面板回归模型进行线性分析的基础上,利用门槛回归模型将数字普惠金融与居民消费水平引入非线性分析框架,同时采用空间滞后模型进一步分析空间溢出效应,多维度考察数字普惠金融对居民消费水平的影响机制,以期为提升居民消费水平提供合理化建议,为相关部门政策制定提供一定的参考和借鉴。

二、机制分析和研究假设

根据中国信通院所发布的《数字普惠金融发展白皮书(2019年)》,数字普惠金融与普惠金融的区别主要是前者利用数字化技术为居民提供移动支付、信贷、保险和投资服务。本文将这四种金融服务对居民消费水平的影响总结为数字普惠金融的移动支付机制、信贷机制、保险机制和投资机制。

(一)移动支付机制

移动支付依靠其便捷和安全的特点而飞速发展,推动居民消费水平的提高。移动支付工具为资金提供了安全保障,只需一部手机即可实现线上购买和支付,并可随时随地进行消费,在扩大居民消费范围的同时也提升了居民的购买力。便捷的移动支付带给居民更好的消费体验,从而提升消费倾向。其消费信贷功能也能在一定程度上缓解资金约束,释放消费需求,提升居民消费水平。

(二)信贷机制

数字普惠金融有着传统金融的特征,也能弥补其不足,对中小企业或小微企业融资约束起到一定的缓解作用。低收入居民的金融服务需求也可以通过其提供的网络借贷和消费信贷服务得到满足。因此,居民当期可支配收入增加,有利于消费水平的提质升级。

(三)保险机制

互联网保险提升了保险可得性和普惠性,其利用电商平台和大数据等数字科技,在保障居民消费水平的同时简化了投保和理赔等的业务流程,进而降低保费,实现保险产品普惠性并提升了运营效率。保险产品结构的优化升级极大地降低了保险门槛,且不受时空限制,满足居民多样化、个性化的数字保险需求。互联网保险越来越成为保险经营机构切入长尾市场的重要抓手和突破口,从而可以有效推动居民消费水平高质量发展。

(四)投资机制

互联网理财平台降低了服务成本与理财门槛,让更多长尾用户享受到金融理财服务。一是降低了提供金融服务的成本,提升了商业可持续性。互联网理财利用大数据技术,对海量信息进行处理,有效控制预测误差,保障了系统高稳定性和高安全性,在规模效应下降低运营成本。二是超低理财门槛。相比传统金融产品购买渠道少、手续烦琐和周期较长等劣势,互联网理财注册和购买容易,且操作和赎回便利,增加了居民尝试和使用理财的意愿,拓宽了财富增值渠道,储蓄的增加将促使居民消费水平的提升。

数字普惠金融的快速发展使得数字化广度、深度显著提升,尤其是在落后地区也取得了迅猛的发展,提升了包容性水平[11]。综合以上分析并根据收入消费理论,笔者提出如下假设:

假设1:数字普惠金融发展有助于提升居民消费水平。

在当今信息化时代,各经济主体与部门间的边界逐渐模糊,信息搜寻成本不断降低,相互渗透越发频繁和广泛,部门间的相互影响逐渐增强。数字经济推动经济高质量发展呈现出非线性的边际递增效应,在数字经济领域验证了“梅特卡夫法则”,并发现创业率的提升会增强非线性效应[17]。考虑到消费增长与经济发展密切相关,数字经济会显著推动中国经济更好更快的发展,但影响存在明显的环境规划和城市化门槛效应[18]。基于此,笔者提出如下假设:

假设2:数字普惠金融对居民消费水平的影响具有门槛效应。

互联网技术极大地压缩了空间与时间的距离,使得作用效果突破传统的空间格局限制,跨区域影响变得十分普遍,导致各地区居民消费水平差距具有空间相关性。张子豪和谭燕芝[8]发现,城乡收入差距具有空间自相关性,数字普惠金融对城乡收入差距的影响也具有空间溢出效应,且数字普惠金融存在空间相关性和集聚效应,对经济增长的空间溢出效应明显[19]。基于此,笔者提出如下假设:

假设3:数字普惠金融对居民消费水平影响具有空间正向溢出效应。

三、研究设计

(一)数据来源及说明

出于2013年为互联网金融元年的考虑,本文选取中国30个省份(除西藏、中国港澳台地区以外)2013—2020年的时间序列面板数据,数据全部来自国家统计局公布的统计数据。其中,样本数表示在2013—2020年中30个省份的数据量。为保证数据在最低程度受价格变化的影响,将居民消费水平和人均GDP以2012年为基期做平减处理,同时因为居民消费水平和人均GDP数值过大,基于缩小数值和减少異方差的考虑,将居民消费水平和人均GDP取自然对数。

(二)变量选取

被解释变量:居民消费水平(consu)。基于数据的可得性和连续性,本文选取居民人均消费支出指标来衡量居民消费水平,数据源自国家统计局官网中国民经济核算。

解释变量:数字普惠金融(fina)。选取目前公认最具权威性的、由北大数字金融研究院最新发布的北京大学数字普惠金融指数[20]来衡量数字普惠金融。

控制变量(Controls):选用人均GDP(agdp)代表地区经济增长,且预测该变量与居民消费水平正相关;选用少年抚养比(young)作为衡量地区年轻化水平的变量,并预测其代表的地区年轻化水平与居民消费水平正相关;将第二三产业增加值之和占地区生产总值的比重作为地区产业结构(is)变量,并预测其与居民消费水平正相关;地区城镇化水平(citi)则选用年末城镇人口除以地区总人口,并预测其与居民消费水平正相关。

(三)模型构建

本文借鉴赵涛等[17]的研究,构建普通面板回归模型如下:

其中,lnconsuit为居民消费水平的自然对数形式,finait为数字普惠金融指数,Controlsit为所有控制变量,μt为固定效应,εit为随机扰动项,下标i和t分别为个体和时间。

除了模型(1)所体现的线性关系外,可能还存在非线性关系,即门槛效应。参考余玲铮和魏下海[21]的研究,本文选用人均GDP(lnagdp)作为门槛变量,根据实际检验结果建立双门槛回归模型如下:

其中,I()为一个示性函数,当函数为真,记为1,反之,记为0。q为门槛变量,γ为门槛值。

以上模型已从线性和非线性角度分析了被解释变量与解释变量和控制变量的关系,但只考虑某一区域内变量间的关系而未考虑不同区域变量间的关系,即未考虑空间相关性。有必要从空间角度进一步研究。经验证,所需建立的空间滞后模型如下:

其中,Wij为空间矩阵中的元素。

四、实证分析及检验

(一)变量的描述性统计分析

变量的描述性统计分析结果如表1所示。由表1可知,不同地区居民消费水平和数字普惠金融发展水平均有较大差异。

(二)普通面板模型的回归结果及分析

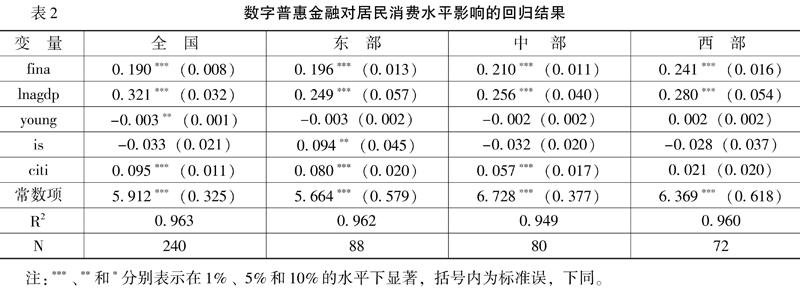

全样本和分地区样本的普通面板模型回归结果如表2所示。

由表2可知,就全国而言,数字普惠金融(fina)系数在1%的水平上显著为正,说明数字普惠金融能显著提升居民消费水平。人均GDP(lnagdp)系数也在1%的水平上显著为正,符合传统消费理论,即当人均GDP越高,居民消费水平也会相对越高。少年抚养比(young)在5%的水平下显著为负,可能的原因是14周岁以下人群消费能力较低,因此,这类人群占比越高,居民消费水平会相应地下降。产业结构(is)对居民消费水平影响不显著,可能是在样本期间第二三产业增速过快所导致的“鲍尔莫成本病”[22],即产业增速过快会导致该产业产品价格上涨更快,而第三产业中的产品为居民主要消费品,第二三产业占比增加导致产品价格上涨从而抑制了消费。城镇化水平(citi)系数在1%水平上显著为正,说明城镇化水平越高,居民的消费水平越高。

中国地域间存在较大的经济和资源差异,导致全国各地区间的数字普惠金融发展与居民消费水平差异较明显。就各地区而言,表2展示了数字普惠金融对居民消费水平影响的区域异质性。异质性分析结果表明,东部、中部和西部的数字普惠金融系数分别为0.196、0.210和0.241,且均在1%的水平上显著,表明各地区数字普惠金融发展均能促进居民消费水平的提高,且西部影响最大,中部次之,而东部最小。

东部经济发展较快,金融机构覆盖率高,互联网设备更普及,數字普惠金融基础也更好,数字普惠金融对居民消费水平的影响机制与途径也更加成熟,因而边际效应相对较小,即数字普惠金融每单位变化对居民消费水平的影响会小于西部和中部。而西部经济发展水平、互联网基础设施和传统金融发展水平等均较低,数字普惠金融基础比较薄弱,所产生的边际效应在三个区域里最高,对西部居民消费水平的提升效果也最明显。就中部而言,数字普惠金融已产生了一定的推动作用,但此时正处于因互联网设备和金融市场发展等限制所导致的瓶颈时期,从而影响不如西部明显。因此,数字普惠金融的发展有利于缩小区域居民消费水平差距,实现消费均衡化。至此,假设1得以验证。

(三)门槛效应分析

为了验证数字普惠金融对居民消费水平的非线性影响特征,本文进行门槛效应检验。运用Hansen[23]的方法,得出使残差平方和最小的门限值估计值以及其他参数,再对门槛效应进行显著性检验,对门槛估计值的真实性进行验证。通过自助法(Bootstrap)进行300次重复抽样,计算F统计量来确定门槛的数量,检验门槛效应是否显著。利用似然比统计量LR=-2ln (1- 1-α)(LR值在5%水平下显著)对门槛估计值进行检验。当检验双重门槛效应时,已经有一个确定的门槛值,若第二个门槛值的确存在,则要对第一个门槛值进行二次检验,然后得到第二个使残差平方和最小的门槛值,再检验门槛效应的显著性和门槛值的真实性。若双门槛效应也通过检验,则继续进行三门槛效应检验。门槛效应回归结果如表3所示。

表3报告了不同门槛变量下数字普惠金融影响居民消费水平的门槛效应回归结果,结果证实数字普惠金融对居民消费水平的影响是非线性的,随着人均GDP的改变发生变化。

由表3可知,当人均GDP(lnagdp)作为门槛变量时,模型具有双重门槛效应,门槛值分别为11.359和11.832,数字普惠金融系数分别为0.233、0.221和0.209,可见随着人均GDP的增加,每跨越一次门槛,数字普惠金融对居民消费的影响将会减小。因为当lnagdp≤11.359时, 即在金融市场和互联网市场不成熟经济发展初期,金融和互联网资源分配不均所导致的信息不对称和交易成本过高等问题,使得数字普惠金融难以触及低收入或偏远地区居民。随着经济的发展,金融和互联网基础逐渐雄厚,资源和信息不均衡问题得到改善,低收入群体也能通过多渠道、多方式享受到数字普惠金融带来的福利,基于过往的基础较差,此时数字普惠金融对居民消费水平影响的边际效益较高,即每单位数字普惠金融的发展对居民消费水平的提高较明显。但随着人均GDP越过门槛值(11.359

从区域分布来看,当人均GDP为门槛变量时,有23个省份位于高增长区间(lnagdp≤11.359),广东、浙江、天津、福建和江苏位于中增长区间(11.359

(四)空间溢出效应分析

空间溢出效应检验的前提是存在空间效应。因此,本文首先检验被解释变量lnconsu和解释变量fina的空间自相关性,得出两变量在2013—2020年间的Morans I值,如表4所示。

由表4可知,二者的Morans I值均显著为正,表明两变量均有全局空间正自相关性。为验证变量的局部空间自相关性,作出fina与lnconsu的Morsans I散点图如图1和图2所示,其中,散点代表不同省份。由Morans I散点图可知,两变量均具有显著局部空间正自相关性,即各省份总体呈现高—高集聚(H—H)或低—低集聚(L—L)。但由于Morans I散点图无法明确显示不同省份的具体情况,可通过作LISA聚类图(结果略)进一步观察,东部的江浙沪和闽赣皖属于高—高集聚,西部的云贵川、新疆和青海等属于低—低集聚;居民消费水平在各省份的空间分布情况与数字普惠金融在各省份的空间分布情况大體相同,也是东部高—高集聚,西部低—低集聚。

在进行LM检验、Hausman检验(P=0.000)和Wald检验后(具体步骤略),本文选择检验结果最优的空间滞后模型(SAR)作为实证模型,分析样本数据空间计量特征。估计结果如表5所示。

由表5可知,空间自回归系数显著为正,表明样本具有空间正相关性。数字普惠金融对居民消费水平的影响具有很明显的空间性,该影响的直接效应、间接效应和总效应的系数分别为0.193、0.018和0.211,且都在1%的水平下显著,即数字普惠金融指数每上升1%,本地区居民消费水平将会提高0.193%,相邻地区的居民消费水平将会提高0.018%,全部居民消费将会提高0.211%。可以看到间接效应虽然小于直接效应,但仍具有一定的影响,这充分表明了数字普惠金融的空间相关性依托于中国强大的互联网基础,数字普惠金融对周边区域的辐射性十分显著。至此,假设3得以验证。

(五)稳健性检验

稳健性检验可以通过替换数据、替换变量、设置控制变量或虚拟变量和分时段回归检验等进行。本文根据模型和数据情况,采用钱海章等[24]替换解释变量、替换被解释变量和设置滞后变量的方法检验面板数据的稳健性,以及赵涛等[17]替换空间权重矩阵的方法检验空间模型的稳健性。

1.面板回归模型的稳健性检验

本文利用细分解释变量和滞后变量两种方式进行面板模型的稳健性检验。

将解释变量数字普惠金融(fina)指数细分为数字普惠金融覆盖指数(breadth)和数字普惠金融信贷指数(credit),利用模型(1)进行回归,回归结果如表6列(1)和列(2)所示,替换后的检验结果与原检验结果基本上一致,表明数字普惠金融对居民消费水平的回归结果是稳健的。

将被解释变量居民消费水平(lnconsu)和解释变量数字普惠金融(fina)均滞后一期,代入模型(1)进行全样本回归分析检验结果如表6列(3)所示。替换后的检验结果与原检验结果基本上一致,表明数字普惠金融对居民消费水平的估计结果是稳健的。

2.门槛回归的稳健性检验

采用替换解释变量的方法来检验门槛模型的稳健性。将解释变量由数字普惠金融(fina)指数替换为数字普惠金融覆盖指数(breadth),通过比较替换前后解释变量的系数估计值绝对值大小、符号与显著性,从而确定样本研究是否稳健。替换解释变量后的门槛回归结果

由于版面,稳健性检验结果略,留存备索,下同。显示,估计结果与表3基本一致,所得结论也一致,故门槛模型回归结果是稳健的。

3.空间滞后模型的稳健性检验

根据赵涛等[17]检验空间模型稳健性的方法,改变空间权重矩阵来检验稳健性。具体地,将地理距离权重矩阵替换为经济距离权重矩阵,比较替换前后解释变量的系数变化情况。替换权重矩阵后进行估计的结果从变量估计值的系数绝对值大小、系数符号和显著性大小等,与表5中空间自回归系数均高度一致,总体估计结果保持稳定,因此,本文所估计的空间滞后模型结果是稳健的。

五、结论和启示

本文基于中国2013—2020年省际面板数据,运用普通面板回归模型、门槛回归模型和空间滞后模型,分析了数字普惠金融对居民消费水平的影响。结果表明,数字普惠金融能显著提升居民消费水平,且影响具有异质性,影响程度从大到小分别为西部、中部和东部。数字普惠金融影响居民消费水平具有双重门槛效应,以人均GDP作为门槛变量时,23个省份位于高增长区间,在各省份发展经济的同时,数字普惠金融对居民消费水平的促进作用均随着门槛变量越过门槛值而递减。数字普惠金融与居民消费水平具有空间自相关性,具体为中国数字普惠金融发展整体上呈现东部的高—高集聚和西部的低—低集聚;空间滞后模型估计结果表明,数字普惠金融对居民消费水平的影响具有空间正向溢出效应,且直接效应大于间接效应。

基于本文的结论,可以得出如下启示:第一,中国应有所侧重地发展互联网和普惠金融基础设施建设。在加强互联网基础设施建设时应该有所侧重,对于中部和西部,应该继续加大硬件设施的投入,而在较发达的东部,则应提升社会信用覆盖面,加强消费者保护等。第二,合理引导数字普惠金融发展。数字普惠金融的影响体现出明显的门槛效应,表明其不会永续提升居民消费水平。因此,应加强优化相应的营商环境和普惠性,合理引导数字普惠金融发展水平。第三,注重地区间数字普惠金融的合作共赢。数字普惠金融对提升居民消费水平具有空间正向溢出效应,有必要在不同地区加强数字普惠金融方面的合作,优势互补,共同提升居民可支配收入和消费水平。

参考文献:

[1]Andrianaivo,M., Kpodar,K.R. ICT, Financial Inclusion, and Growth: Evidence From African Countries[R]. IMF Working Papers, 2011.

[2]Anand,S.K.,Chhikara,K.S. A Theoretical and Quantitative Analysis of Financial Inclusion and Economic Growth [J]. Management and Labour Studies, 2013, 38(12): 103-133.

[3]Allen,F.,Demirguc-Kunt,A.,Klapper,L., et al. The Foundations of Financial Inclusion: Understanding Ownership and Use of Formal Accounts[J]. Journal of Financial Intermediation, 2016,27(7):1-30.

[4]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,(11):47-67.

[5]孙玉环,张汀昱,王雪妮,等.中国数字普惠金融发展的现状、问题及前景[J].数量经济技术经济研究,2021, (2):43-59.

[6]宋曉玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017,(6):14-25.

[7]张贺,白钦先.数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018,(10):122-129.

[8]张子豪,谭燕芝.数字普惠金融与中国城乡收入差距——基于空间计量模型的实证分析[J].金融理论与实践,2018,(6):1-7.

[9]梁双陆,刘培培.数字普惠金融、教育约束与城乡收入收敛效应[J].产经评论,2018,(2):128-138.

[10]黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019,(11):90-101.

[11]张勋,万广华,张佳佳,等. 数字经济、普惠金融与包容性增长[J].经济研究,2019,(8):71-86.

[12]刘锦怡,刘纯阳.数字普惠金融的农村减贫效应:效果与机制[J].财经论丛,2020,(1):43-53.

[13]吴金旺,郭福春,顾洲一. 数字普惠金融发展影响因素的实证分析——基于空间面板模型的检验[J].浙江学刊,2018,(3):136-146.

[14]张林.数字普惠金融、县域产业升级与农民收入增长[J].财经问题研究,2021,(6):51-59.

[15]邹新月,王旺.数字普惠金融对居民消费的影响研究——基于空间计量模型的实证分析[J].金融经济学研究,2020,(4):133-145.

[16]南永清,宋明月,肖浩然.数字普惠金融与城镇居民消费潜力释放[J].当代经济研究,2020,(5):102-112.

[17]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,(10):65-76.

[18]郑嘉琳,徐文华.数字经济助推我国经济高质量发展的作用机制研究——基于区域异质性视角的分析[J].价格理论与实践,2020,(8):148-151.

[19]郝云平,雷汉云.数字普惠金融推动经济增长了吗?——基于空间面板的实证[J].当代金融研究,2018, (3):90-101.

[20]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,(4):1401-1418.

[21]余玲铮,魏下海.金融发展加剧了中国收入不平等吗?——基于门槛回归模型的证据[J].财经研究,2012, (3):105-114.

[22]Baumol,W.J.Macroeconomics of Unbalanced Growth: The Anatomy of Urban Crisis[J]. The American Economic Review. 1967, 57(3): 415-426.

[23]Hansen,B. E. Threshold Effects in Non-Dynamic Panels: Estimation, Testing, and Inference[J].Journal of Econometrics, 1999,93(2):345-368.

[24]钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,(6):26-46.

(责任编辑:刘 艳)

收稿日期:2021-10-19

基金项目:国家社会科学基金项目“机会均等视域下数字经济影响居民收入分配研究”(20CJL028)

作者简介:蓝乐琴(1983-),女(畲族),福建上杭人,副教授,博士,主要从事数字经济研究。E-mail: lanyq@126.com杨卓然(通讯作者)(1999-),男,四川乐山人,硕士研究生,主要从事数字经济研究。E-mail:zr_yang@cuc.edu.cn