观想科技:应收账款周转率仅0.16倍现金流持续恶化

2021-11-17林然

林然

10月20日,四川观想科技股份有限公司(以下简称“观想科技”)首次公开发行股票注册获得证监会批复,将不日登陆深交所创业板。资料显示,观想科技以自主可控新一代信息技术在军工行业的应用为核心业务,立足于国防装备自身信息化、装备管理信息化领域,为客户提供装备全寿命周期管理系统、智能武器装备管控模块等相关产品及服务。为中国人民解放军和各大战区及各兵种提供信息化产品和服务。

军工企业的一些固有问题,在观想科技的身上十分明显。《股市动态分析》记者通过深入研读公司招股书发现,2017年以来,观想科技应收账款持续攀升,周转率持续下滑,从2017年最高的3.23倍下降到2021H1仅有的0.16倍(即使全年翻倍也仅有0.32倍),处境非常危险。在长时间收不回帐的情况下,现金流持续恶化,收现比从最高超过100%持续下降至仅60%出头,净现比更是惨不忍睹,流动性压力是悬在观想科技头上的达摩克利斯之剑。

应收账款攀升周转率低至神奇的0.16倍

军工行业,受款项结算时间较长、年度集中付款等因素的影响,销售回款具较长周期性。随着业务规模的扩大,如果这个周期过长,将会导致应收账款金额快速堆积,造成较大的流动性压力。

观想科技面对的问题就非常棘手。2017年至2021H1,公司应收账款余额分别为2,303.35万元、6,775.50万元、14,139.76万元、18,737.21万元和19,482.50万元,应收账款余额占当期营业收入的比例分别为47.52%、77.47%、100.67%、119.27%和619.50%。

同期对应的应收账周转率分别为3.23、1.93、1.34、0.96和0.16,不仅呈现持续下降的态势。而且已经达到十分危险的边缘,要知道,即使2021年全年倍数翻倍,甚至不止翻倍,全年应收账款周转率大概率也低于0.5倍,这是极端危险的数值。而且,如果周期拉得更长一点,观想科技应收账款周转率从有数据的2012年以来一直在下滑,应收账款周转天数从2012年的2.37天,攀升到2021H1骇人听闻的1017.66天。观想科技似乎正游走在崩溃的边缘。

在2021年最初的招股书中,观想科技表示,大部分应收账款的账龄在1年以内,且主要为应收军工集团下属单位及军事单位货款,其资金实力较强,信用良好。

然而,到IPO前夕的最新招股书,观想科技对于应收账款的描述已经明显下降了档次:

虽然大部分应收賬款的账龄在1年以内,且主要为应收军工集团下属单位及军事单位货款,其资金实力较强,信用良好,但较大的应收账款给公司带来了一定的资金压力。

此外,在IPO前夕最新版招股书第八节“财务会计信息”的第十二部分“资产质量”中应收款的描述中,观想科技对面临的应收账款压力更是直言不讳。

“受军方客户预算管理制度和集中采购制度影响,公司收入多集中确认于四季度,导致资产负债表日应收账款余额占营业收入比重较大。此外,军方客户回款周期较长,客户的回款周期一般在2年以内,报告期末仍有部分上一年度确认收入的应收账款处于平均回款周期内尚未收回,使得公司期末应收账款余额增幅高于营业收入增幅,进而导致应收账款余额占营业收入比重不断上升。”

观想科技的担忧不是没有道理,2017年以来,公司1年以内的应收账款占比从最高接近90%下降到2021H1的75.61%,应收账款质量整体在下滑。军队的信誉和偿付能力毋庸置疑,但观想科技需要的是自己不要发生流动性危机。

现金流持续恶化

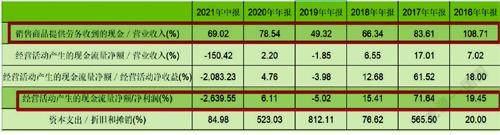

恶化的应收账款问题,正在严重影响公司的现金流。数据显示,2016年至2021H1,公司的收现比分别为108.71%、83.61%、66.34%、49.32%、78.54%和69.02%,整体呈现持续下滑的态势。

同期,公司的净现比分别为19.45%、71.64%、15.41%、-5.02%、6.11%和-2639.55%。整体波动极大,且大部分时候比值都极低,2019年和2021H1更是录得负数。(见表一)

表一:观想科技2016年以来现金流指标情况

数据来源:Choice

表现极差的现金流情况,或多或少反映出公司正面临的流动性压力,未来若应收账款周转率继续恶化,观想科技的经营堪忧。