中国电影:龙头地位显著基本面改善

2021-11-17股市动态分析

股市动态分析

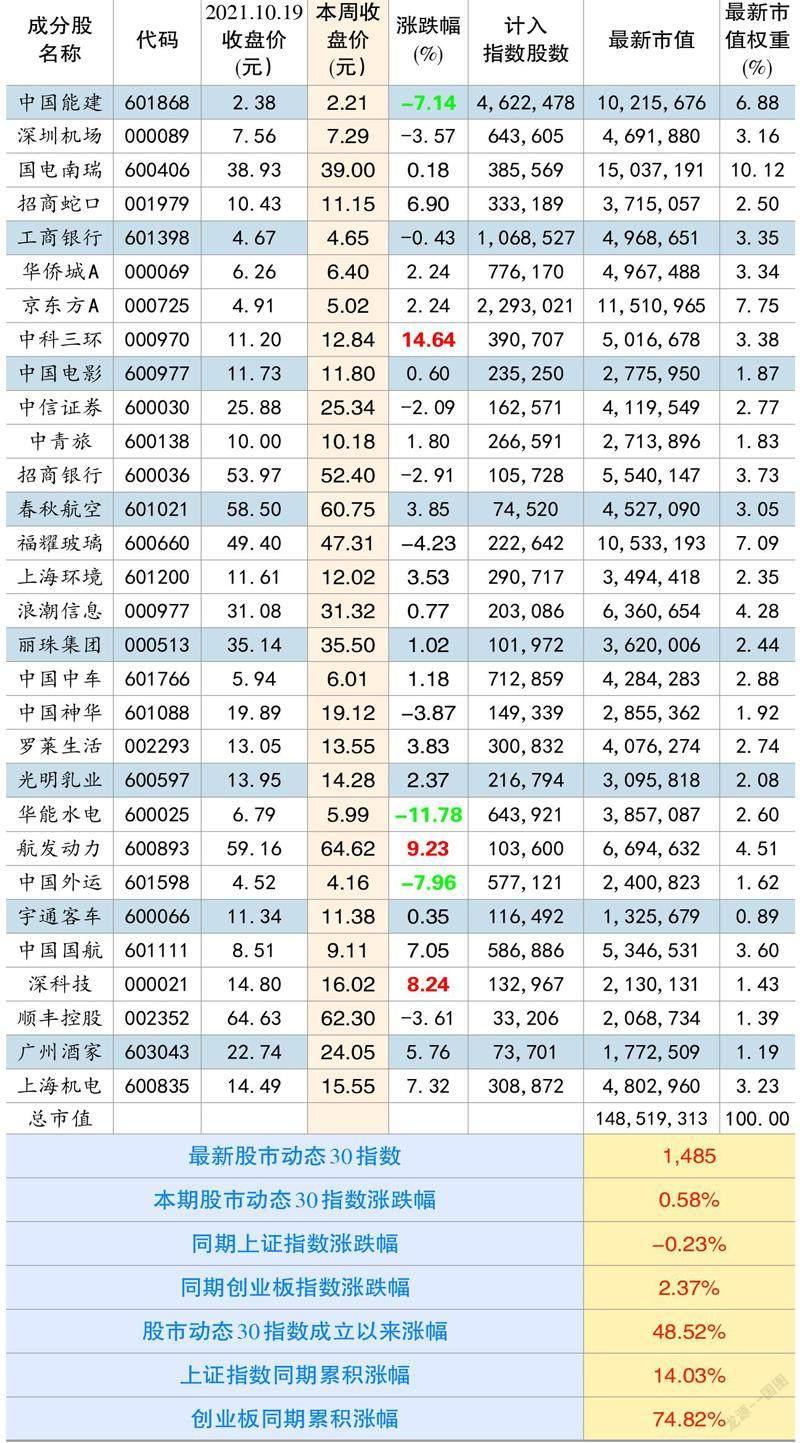

本期股市动态30指数收于1485点,较上期上涨0.58%,同期上证指数下跌0.23%,创业板指数上涨2.37%。成分股中,中科三环、航发动力和深科技等个股涨幅靠前。中国能建、中国外运和华能水电涨幅靠后。

个股点评:

中国电影(600977):公司前三季度录得营收38.27亿元,同比增长262%,归母净利润2.62亿元,同比增长146%,扣非净利润1.85亿元,同比增长130%。单季度看,营收为8.14亿元,同比增长37%,归母净利润和扣非后净利润均为亏损状态。

2021年前三季度,全国电影总票房348.72亿元,同比增加321.46%,观影总人次8.79亿。其中,国产影片票房281.42亿元,占全国总票房的80.70%;进口影片票房66.83亿元,占全国总票房的19.16%。行业票房收入整体呈现恢复状态。

从公司角度看,制片业务方面,前三季度公司主导或参与出品并投放市场的影片共有19部,累计实现票房156亿元,占同期全国国产票房总额的55.54%。其中《我和我的父辈》和《长津湖》成为爆款产品。

发行业务方面,期内公司主导或参与发行国产影片共有452部,累计票房230亿元,占同期全球票房总额88.7%,发行进口影片共76部,累计票房39.1亿元,占同期全国进口影片总额的69.1%。一项值得留意的是,全国排名前20名的影片中,有18部均能看到公司身影,显示出公司突出的行业地位。

放映业务方面,期内公司新增控股影院2家,新增银幕28块。截止9月末,公司旗下共营业142家影院,银幕1077块,银屏全国市场覆盖率为27.5%,期内参控股院线和影院合计实现票房83.77亿元,观影人次共计2.16亿。

科技板块方面,2021年前三季度中影巴可放映机新增销售1908套,在同期全国新增银幕市场占比为49.8%。截至报告期末,中国巨幕影厅在全球共计400个,其中国内已开业中国巨幕影厅370个,海外完成安装中国巨幕影厅30个。

整体而言,公司在各细分市场地位超然,具备核心竞争力。疫情的影响正在逐步消失,各项业务有持续向好趋势,股价底部有三年之久,调整充分。

国电南瑞(600406):公司前三季度实现营业收入232.32亿元,同比增长15.59%,归母净利润31.93亿元,同比增长25.27%,其中三季度单季实现营收84.28亿元,同比增长6.09%,归母净利润为13.49亿元,同比增长15.1%,净利润增速好于营收,主要原因是财务费用减少以及信用减值损失同比下降。其他财务数据方面,前三季度毛利率为28.38%,同比略降0.17%,其中Q3毛利率30.13%,同比基本持平。净利率同比提升0.99%至14.64%,其中第三季度净利率为17.04%,环比提升0.69%,盈利能力总体稳定。

在新能源渗透率快速提升的大时代背景下,构建功能强大,运行灵活,更加智能化的新型电力系统成为当前亟需解决的问题,国家电网的投资结构也趋向于信息化和智能化,2020年国家电网投资额高达4605亿元,近三年首次出现回升,其中在智能电网领域开支达到了536亿元,占总资本开支达到12.5%。据预测,预计今年国家电网总投资规模将超过4700亿元,力度还将上升,看远一些,“十四五”期间,国家电网总投资将保持3%-5%的增长,受益电网智能化和信息化转型带来的结构性机会,二次設备和信息化设备的增速将超过总投资增速,有望达到10%以上。公司作为国内配网自动化龙头及二次设备龙头,将充分受益电网转型带来的结构性投资变化。

光明乳业(600597):公司披露2021年三季报,前三季度累计实现收入220亿元,同比增长18%,实现归母净利润4.45亿元,同比增长3.1%,扣非后净利润为3.34亿元,同比增长4%,其中三季度收入77.9亿元,同比增18%,归母净利润1.84亿元,同比增长56%,扣非后净利润为1.39亿元,同比增长24%,业绩恢复双位数增长的主因是奶价压力缓解、管理费用率和销售费用率下降。受制原奶价格上涨及海运成本上升,前三季度公司的毛利率为23.13%,同比下降6.1%,但三季度原奶价格涨幅趋缓,毛利率单季同比降幅有所缩窄。Q3单季销售费用率同比下降4.59%,管理费用率下降0.76%,整体控费效果较优。

从业务角度看,各主要业务均呈现较快增长态势。液态奶三季度实现收入45.6亿元,同比增长13.2%,其他乳制品为21.8亿元,同比增长25.4%,牧业产业为5.76亿元,同比增长18.3%。

今年原奶价格暴涨背景下,掌控上游资源成为公司重点推进的战略目标。今年初公司拟向包括光明食品集团在内的不超过35名特定投资者定增3.67亿股,募资19.3亿元用于上游奶源项目投建以及补充流动资金。其中募资扩产项目包括淮北1.2万头奶牛牧场,宁夏中卫1万头、阜南县7000头和哈川二期2000头等。预计投产后公司自有奶牛数量将从7.5万头提升至10.6万头。公司还并购了鼎瀛农业和鼎盛农业两家公司100%股权,强化在饲料领域的布局。此外,今年10月,公司再度发布公告,拟以6.12亿元收购小西牛公司60%的股权,进一步提升自有奶源占比。通过对上游资源的布局,公司将弱化乳制品周期波动,有利于业绩长期稳定增长。

中青旅(600138):前三季度国内疫情出现多次反复,旅游行业复苏继续承压,面对多重压力,公司积极保持经营情况稳定,仍然交出一份不错的业绩答卷。前三季度累计实现营收62.31亿元,同比增长34%,实现净利润3726万元,同比扭亏为盈。

分业务看,景区业务方面,乌镇前三季度累计接待游客122.7万人次,同比增长68%,实现营收6.09亿元,同比增长68.63%,实现净利润9815万元,同比增长172%,其中Q3单季共接待游客77.67万人次,景区营收1.98亿元,与2020年相比分别下降28.67%和29.7%,主要是7月底南京疫情反复及跨省出行管控措施收紧所致。从景区国庆节的数据看,乌镇接待客流量已经恢复至19年同期的4成多,营收恢复至6成,古北水镇基本恢复至2019年同期水平,恢复良好。

旅行社及酒店业务方面,山水酒店前三季度经营状况保持平稳,实现营收2.99亿元,同比增长33.93%。公司没有给出旅行社的经营数据,只表示,疫情防控常态化及暑期疫情反复双重影响下,跨省游、团队游等传统旅游方式持续承压,行业竞争更为激烈。

策略性投资及整合营销业务方面,期内创格科技营收同比增长7.86%,中青旅大厦继续为公司带来持续稳定的租金收入和利润贡献。前三季度中青博联实现营收11.35亿元,同比增长114.55%,实现净利润2428万元,同比扭亏为盈。

股市动态30指数成分股本期表现

福耀玻璃(600660):公司披露的三季报显示,报告期内实现营收171亿元,同比增长25%,实现扣非后净利润23.79亿元,同比大增57.5%。其中三季度营收为56.1亿元,同比基本持平,环比小幅下滑3.9%,实现归母净利润8.27亿元,同比增长8.9%,环比下滑9.6%,业绩环比下滑的原因主要是三季度全球汽车产能受芯片短缺的影响。

其他财务指标,三季度公司毛利率为40.38%,同比下滑0.96%,主要是原材料上涨。期间费用率为24%,环比提升0.92%,其中销售费用提升较大,Q3环比提升了1.02%,主要是运输成本上升所致,管理费用和研发费用率均是小幅波动。

公司长期利好来源于两个方面:其一是高附加值的产品渗透率提升,汽车轻量化和智能化大趋势来临,高附加值的天幕玻璃、HUD前挡、调光和隔音隔热等产品渗透率在提升,据测算汽车玻璃单车价值量有望出现翻倍式增长。其二是公司并购的德国铝塑条公司,集成化后汽车玻璃产品的价值将进一步拓宽。