大学生使用花呗现状及优化策略研究

2021-11-10莫春岸邵云冉蛟蛟

莫春岸 邵云 冉蛟蛟

摘要:随着“互联网+金融”在近些年来迅猛发展,蚂蚁花呗、京东白条等互联网消费金融产品在年轻消费者,尤其是大学生中得到高度认可。然而,互联网金融产品在给在校大学生带来便利的同时,也给大学生带来了隐患。本文以贵州师范学院为例,通过探究大学生使用花呗的现状,深入分析大学生非理性的蚂蚁花呗使用行为形成的原因,针对性地提出优化策略,以引导大学生树立科学的消费观念及财务观念,建立合理信用消费理念,维护自身信用。

关键词:花呗,大学生,消费观

引言:

随着“互联网+ 金融”的快速崛起,蚂蚁花呗、趣分期、京东白条等互联网消费金融产品一经面世便受到了消费群体的追捧,这无疑是给目前还没有固定经济收入但消费需求又高的大学生送来了福利——“虚拟信用卡”。经过这几年发展,蚂蚁花呗的受众越来越年轻化,越来越多的年轻人依赖于花呗消费,据艾瑞咨询2019年的数据显示,2019年中国大学生消费金融市场成交规模已突破5257 亿元,同比增长5.5%。[1]互联网消费金融产品给在校大学生带来诸多便利的同时,也给在校大学生带来不少隐性危机,这种先消费后付款的服务对大学生的消费行为、消费心理、信用评价造成了一定的影响,2016 年“校园贷”危机的爆发可见一斑。如何引导大学生更加规范地使用互联网金融产品,充分发挥互联网金融产品的优势为大学生服务已成为金融机构、高校、政府亟待解决的问题,基于此,本文的研究应运而生,本文选择大学生使用率最高的蚂蚁花呗作为互联网消费金融产品的代表,选取贵州师范学院在校大学生为研究对象,通过发放问卷,了解贵州师范学院在校大学生使用蚂蚁花呗的现状,挖掘大学生使用蚂蚁花呗过程中面临的问题,针对这些问题,提出相关的对策建议。

一、调查基本情况

本文通过设计调查问卷,同时,对个别同学进行了深度访谈。对不同年级、性别、家庭背景的角度对他们使用蚂蚁花呗的现状进行调查研究。调查内容主要涉及大学生的消费水平、家庭条件、借贷额度、消费用途、还款情況等。针对大学生使用花呗的情况,分析其产生消费行为的原因。在本次调查中,共发放问卷240份,收回有效答卷141份,有效回收率58.75%,同时对30名同学进行了深度访谈。

本次调查问卷覆盖了大一、大二、大三大四各个年级,所占比例分别17.08%、35%、41.25%、6.67%,其中使用花呗比例占58.75%,由此可见,在大学生群体中有大部分人都在使用花呗,大学生成为了蚂蚁花呗重要的用户群体。

二、花呗使用现状

大学生平均月消费支出调查结果显示:月生活费处于1000元以下的占比41.25%,也就是说,有近四成的学生消费水平并不高,只能满足自己的温饱问题。1000-1500元区间占比为44.58%,反映出将近一半学生的月支出在正常物价水平下,处于日常生活所需的消费水平。1500-2000元区间占比12.92%,2000以上的区间占比1.25%,这两个区间的消费水平比较高,说明在校大学生由于个人、家庭等因素的差别,导致了在校大学生消费水平差异的存在。所以,基于在校大学生平均月消费水平,我们从性别、年级、家庭背景三个方面对大学生使用花呗的现状进行了深入分析。

(一)性别

通过图2发现,现有55.62%的女生在使用花呗,而男生却高达60.2%,通过访谈我们发现,访谈的12名男生中,当前使用花呗的占比为91.67%,而18名女生中,当前使用花呗只占50%,通过调查学生反映的情况我们得出,男生的生活压力比较大,从家庭方面而言,很多家庭给男生灌输大男子主义,加大了他们的经济支出;父母希望男生能够尽早实现经济独立,自给自足。在生活中,男生在和女生约会或聚餐时基本上都是男生买单,加大了他们的生活支出。说明,男生使用花呗的比例更高是由于生活压力比女生更大。

(二)家庭背景

1.城市现状

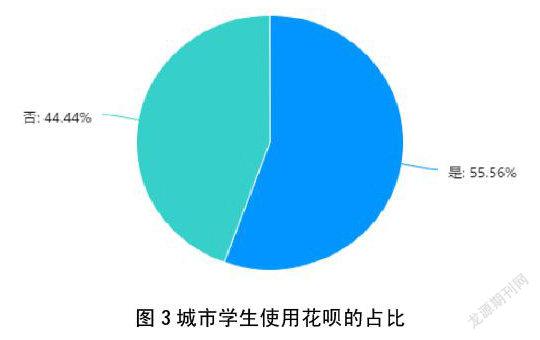

调查数据结果显示城市户口的大学生使用花呗的占比为55.56%,由于城市学生家庭收入存在差异,以及自身消费水平的不同,导致了学生在花呗的需求度和认可度差异上的不一致。

2.农村现状

通过图4我们可以了解到不使用花呗的学生占40.51%,这部分学生的生活费能够满足自己的需求;他们的家庭收入比较乐观或者部分学生自己能够对生活费进行合理的管控。使用花呗的学生占比为59.49%,说明了农村学生使用花呗成为了普遍现象。

(三)年级

据调查,有26.83%的大一学生在使用花呗,53.57%的大二学生在使用花呗,78.79%的大三学生在使用花呗,43.75%的大四学生使用花呗;大二、大三的同学成为了大学生主要的用户群体。大一学生刚刚步入大学生活,还保持着以前的生活习惯,在消费时比较谨慎。大二、大三在校生的消费观念有了很大的转变,比较愿意去接受第三方支付工具,成为了大学生新型消费模式中的主力军。大四学生面临着考研、写论文、找工作等等压力,时间被安排得很满,没有闲余时间去进行网上购物,生活过得很紧凑,再加上很多人已经实现了经济独立,所以对花呗的需求有所降低。

三、存在的问题

(一)男生对花呗的依赖度高于女生;但还款能力比女生强

我们从首选付款方式、使用花呗比例以及花呗的额度三个方面对男女生对花呗的依赖度进行分析。

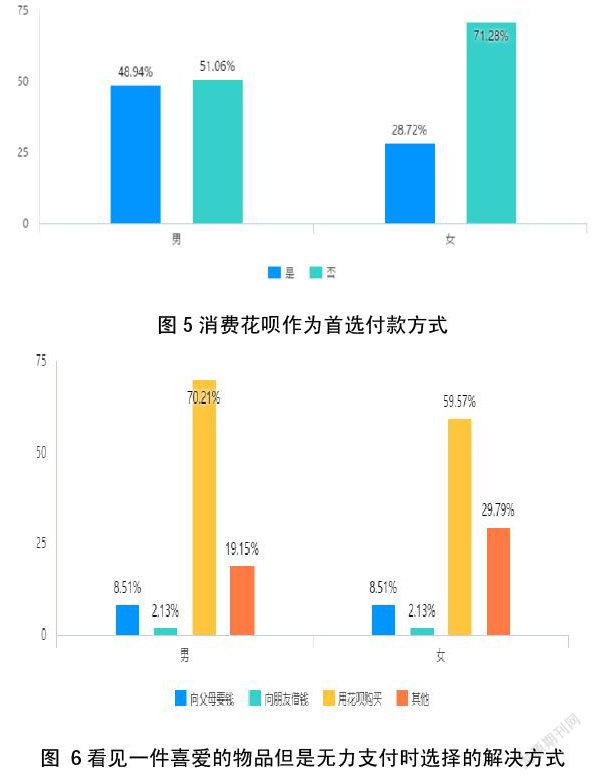

由图5和图6的数据,我们发现男生在进行消费时比女生更愿意将花呗设为首选的付款方式。购物时看见一件喜欢的物品但自己无力支付时,男生更乐于使用花呗去进行支付,而女生比较喜欢寻求父母和朋友帮助去解决自己的资金问题;所以,男生对花 呗的认可度比女生要高。通过实地访谈我们发现,当前使用花呗的男生占91.67%,而女生在这比例中只占50%,男生使用花呗的比例远高于女生。在花呗的额度上,通过问卷调查,我们选举了花呗在2500元以上的男女生进行比较发现,有29.79%的男生花呗额度在2500元以上,女生在这一比例中的占比为20.21%,男生的花呗额度高于女生,花呗额度是随着使用花呗的活跃度以及自身的信用而增加的,因此男生使用花呗的活跃度高于女生。从上述不难看出,男生对花呗的依赖高于女生。

在还款能力上,有42.55%的男生偶尔存在无能力还款的情况;女生占比为36.17%,这部分男女生的还款压力比较小。在多次无能力还款区间,男生占比2.13%,女生占比5.32%,而在长期有还款压力的区间上,男生占比0%,女生占比1.06%,处于两这部分的学生有比较大的还款压力,说明在还款高压区,女生的还款压力要大于男生,所以在还款时男生相较于女生要更加轻松。

(二)农村学生比城镇学生更容易使 用花呗

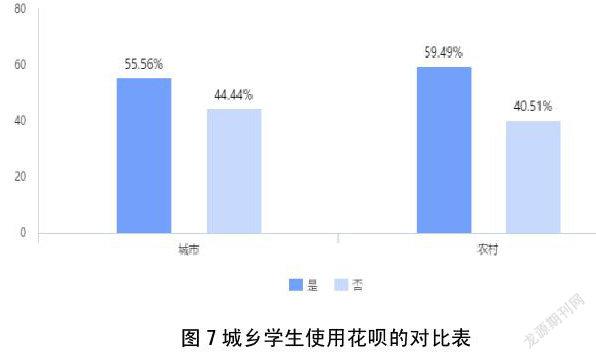

如图7可以看出,现有55.56%的城市学生正在使用花呗,而农村学生在这一比例上为59.49%,农村户口的学生使用花呗的比例更高。原因在于城镇的学生在生活费上的满足度高于农村的学生。金凤、朱英双、张坤奇在农村与城镇大学生经济状况的比较研究中提出了城乡大学生在校期间经济支出差距增大;城镇在校生每月生活费中伙食费、衣着打扮等其他生活费都要高于农村,在校生收入主要来自家庭,农村家庭经济收入相对低于城市家庭的收入,农村大学生的主要消费来源受到抑制,生活支出远远低于城镇学生。[2]在校园里,城乡学生的生活水平大体相近,而对于农村大学生来说,想要提高自己的生活支出;达到与城镇学生相近的生活水平,就只能通过使用其他途径来提高自己的生活支出。蚂蚁花呗、京东白条等互联网消费金融产品在大学生中得到高度认可,成为了农村学生的首选对象。

(三)城镇学生在还款能力上高于农村学生

如表 8,在还款能力上,农村学生在偶尔、多次、长期无力还款区间的人数均高于城镇学生,说明农村学生在还款问题上有着更大的压力。城镇学生的生活费要高于农村学生,生活费用于日常开销外;还有多余的费用于其他方面的支出。而农村学生的生活费只能够满足于基本的日常开销,无法满足于其他方面的支出。因此,农村学生对花呗的依赖度较大,花呗的额度普遍比城镇学生高。导致了农村学生与城镇学生在还款能力上存在差异。

(四)大学生在使用花呗的过程中存在还款压力

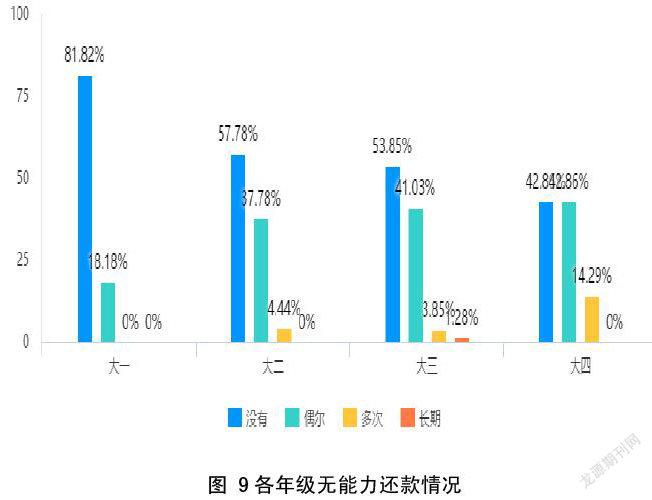

如图9,各年级学生都存在过无能力还款的现象,大学生在使用花呗过程中普遍存在还款压力,其中,大三、大四学生无能力还款的比例要高于大一、大二。由此可以得出在使用花呗的大学生群体中,高年级的学生还款压力大于低年级学生。

四、大学生使用蚂蚁花呗的行为分析

整体而言大多数大学生是有着良好的消费行为,在生活中能够合理地去使用花呗,但在大学生群体中也存在着非理性消费的消费群体,使用花呗给他们带来了一定的隐患,根据我们此次调查同学们反映出的消费观念和行为情况,找出了一些大学生在消费过程中具有代表性的不良消费观念以及消费行为。

(一)刺激消费,产生超前消费行为

随着“互联网+金融”在近些年来迅猛发展,网络金融类产品在大学生群体中得到了高度认可,刺激了大学生的消费欲望,提高了他们的消费水平。但同时也给大学生带来了不小的经济负担,随着“超前消费”的情况在大学生用户群体中愈发严重,越来越多的大学生使用“蚂蚁花呗”去选择分期付款或者预支进行消费,合理的提前消费可以提高大学生的生活水平,锻炼他们的偿还能力,但过度的超前消费就会脱离自身的偿还能力,不断透支,最后难以偿还自己所欠下的债务。根据调查数据显示,有4.97%的大学生在使用花呗时存在多次和长期处于无能力还款的情况。因此,互联网金融产品在给在校大学生带来便利的同时,也给大学生带来了隐患。

(二)注重物质消费,忽略精神消费

由于各方面因素的影响,导致了大学生生活水平的不一致,但在询问到生活费支出于哪些方面时,极大多数都会将生活费用在穿着打扮和聚餐方面,而在精神上支出的只占5.83%,由此反映出大学生注重物质消费,忽略了精神上的消费。

(三)债务敏感度较低,存在信用风险

蚂蚁花呗的广泛使用使得整个社会对债务的敏感度大大减弱[3],曾经“欠债”是一个非常敏感的词,欠债表示出一个人的处境困难,经济状况不好,是一个不好的标签,但随着蚂蚁花呗的迅速崛起,使得大学生的债务敏感度大大降低,蚂蚁花呗也成为了大学生热议的话题之一——“这个月我还没还花呗呢?借点钱给我还花呗吧!”还款这个敏感词变了调后已成为了大学生日常调侃的话语,花呗的使用使得大学生将欠债变为一种调侃话语。随着对债务敏感度的降低,很多大学生逐渐无节制地去使用花呗,远远超出了自己偿还的能力之外,出现了逾期还款的现象,引发了信用风险。探究蚂蚁花呗带给在校大学生的隐患和危机的学者也不在少数。如鲁梦宇(2019)在《互联网金融引起的消费信贷潮流》中提到:超前消费模式会使这些消费群体在不知不觉中过度消费,超出自己的还款能力,导致逾期还款或面临违约风险}[4]。又如缪逸帆、王璐炜(2017)研究了关于蚂蚁花呗信用贷款风险的问题。从授信群体分析,大学生群体没有稳定收入,素质和道德水平的不确定,这使得平台在坏账率和客户群体延续性等方面面临巨大挑战。[5]此外,借款人和蚂蚁花呗平台之间存在信息不对称情况,部分大学生等年轻人对还款的利息、时间、方式、渠道、程序等了解不到位,最终导致年轻人群体难以按时偿还,失信现象比较突出。在互联网高度发展的模式下,各购物网站都有自己的不良信用记录信息库,未来可能会接入整个信用体系,如果客户的不良信用记录进入信用系统,将对今后的工作、生活造成极大的影响。

五、针对性建议

(一)树立正确理性的消费观

大学生在使用互联网金融产品时,首先应该在能够合理调动自身能动金钱资源,正确认识自己对借贷产品的偿还能力下,以分配为主,适度消费,遵循理性消费的原则。由于绝大多数大学生的经济主要来源于父母,尚未实现经济独立,所以大学生在进行消费行为时,需要根据自身经济能力进行消费,应警惕盲目、从众、冲动、攀比性消费。同时对自身消费行为进行记账,加强对资金的更合理分配及使用,形成正确理性的消费观。

(二)培养个人财务观或理财意识

大学生在开课方面可以选择选修有关金融方面的课程,通过学习有关知识,了解市场经济及经济知识,通过学习培养个人的财务观,转变对消费的不合理认知。经过系统学习对金钱方面的使用及分配,减少或降低对互联网金融产品的使用及依赖度,正确培养个人理财意识。

(三)维护互联网金融产品下的自身信用

大学生在选择使用蚂蚁花呗等互联网金融产品时,应该依据自身经济状况三思而后行,培养了解有关金融产品中个人信用有何影响及如何维护后再进行消费的习惯。盲目不堪地去使用网络借贷产品以及不了解各类产品的还款的利息、时间、方式、渠道、程序等会对这其中个人的信用产生极大的损害,所以大学生应对各类网络金融产品谨慎消费,结合自身经济水平的实际情况,抵抗诈骗类金融借贷产品,维护好个人信用。

(四)重视家庭教育,合理分配生活费

家庭教育影响着我们每一个的行为习惯,良好的家庭教育能够让我们形成理性的消费习惯。因此,家长要为孩子树立一个良好的消费习惯,发挥模范作用,用自己的实际行动来影响大学生的消费行为,同时也要向孩子传递基本的理财知识,培养孩子的理财能力。父母应时刻了解子女的消费情况,生活费的金额要符合实际性,切勿溺爱,以此锻炼大学生独立自主的能力。

参考文献:

[1]艾瑞咨询系列研究报告,2019年第2期

[2]金凤,朱英双,张坤奇.农村与城镇大学生经济状况比较研究——以辽宁省s大学为例[G].辽宁经济职业技术学院学报,2013(06):75-78

[3]许超.挣扎的需要:“蚂蚁花呗”大学生使用者的信贷压力分析[J].中国图书论,2020(1):9-19.

[4]鲁夢宇.互联网金融引起的消费信贷潮流--以“蚂蚁花呗”为例.中国市场,2016年第48期.

[5]缪逸帆、王璐炜.互联网消费金融的风险管理研究--以“蚂蚁花呗"为例.时代金融,2017年18期,