河北省森林保险现状及对策研究

2021-10-15田欣王俊芹

田欣,王俊芹

(河北农业大学经济管理学院,河北 保定071000)

由于工业化初期我国采取单一化林业模式,过度利用林木资源提供工业原料,进行资本积累以及外汇积累,致使生态环境遭到严重破坏,山体滑坡、泥石流等自然灾害频发。因此,生态建设在我国发展布局中受到高度重视。2012年习近平总书记提出“五位一体”总体布局,且推出了天保工程、退耕还林工程、京津冀风沙源治理工程等五大重点工程建设。截止到2018年我国山体滑坡发生次数1 631次,泥石流发生次数339次,较2012年分别减少了85.327%、64.39%,生态环境有明显改善。2012年河北省出台《河北省森林保险试点工作方案》;2014年出台《河北省政策性农险保险条款和费率调整内容》,保险范围进一步扩大,保费标准得到规范;2017年河北省林业厅对森林保险保费以及保险理赔进一步细化,促进了森林资源建设与保护。截止到2017年,参保森林面积为238.4 hm2,占森林总面积的33.36%,取到了显著成效。但是参与主体仍然存在参与主动性不高、保险公司单一、报废标准规范化程度较低等问题,基于此,深入剖析河北省森林保险现状与问题,旨为优化森林保险实施,加快河北省林业发展。

1 河北省森林保险发展现状

1.1 森林保险补贴政策

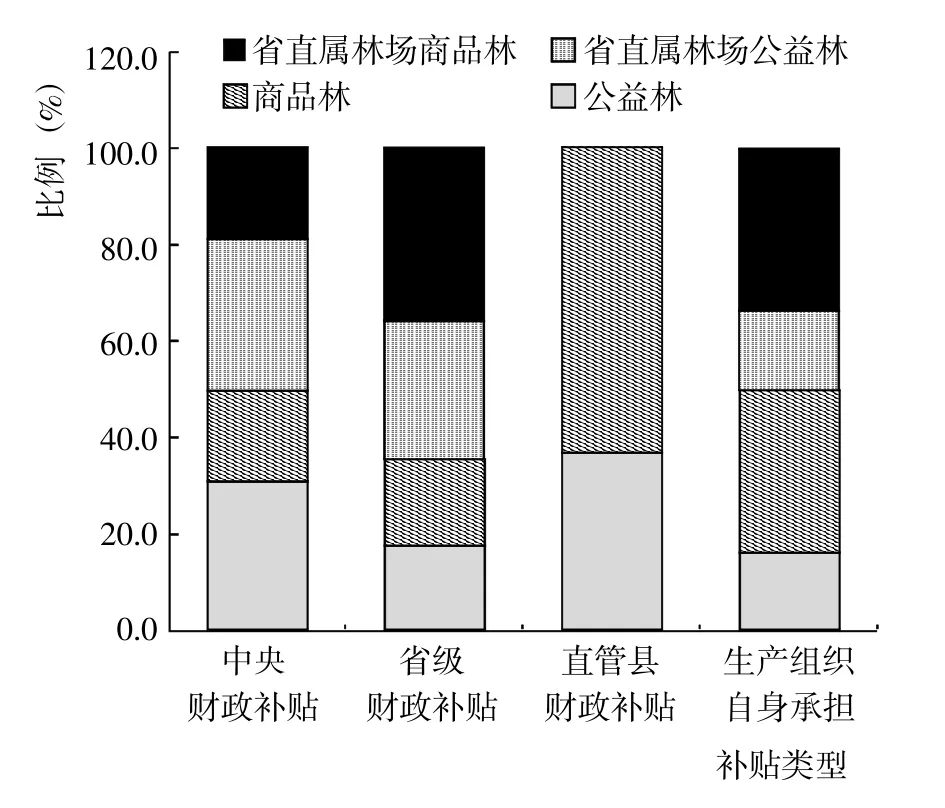

2017年,河北省财政厅发布的《河北省农林业保险保费补贴专项资金管理办法》中明确指出,“财政部门补贴险种标的主要包括:种植业、养殖业、森林、设施农业(蔬菜)、财政部文件或省政府要求确定的其他品种。”2019年我国对现行的《森林法》进行了修订,进一步完善了森林产权权属相关法律条文,即修改森林权属登记制度、建立国有森林资源所有权行使制度、完善集体林地承包经营制度、健全林业经营者权益保护制度,明确国有森林资源可依法确定给林业经营者使用,国有森林资源可流转。按森林主导功能及范围,可将森林分为省直属林场商品林、省直属林场公益林、商品林、公益林,从中央到地方对4种不同类型森林基于不同补贴(图1)。补贴范围包括种树前的整理、栽种、培育到最后成材整个环节所花费的费用等。经过几年的发展,河北省森林保险制度不断完善,保险金额、保险费率、保险补贴、保险责任得到规范。其中对于森林保险的对象为已基本完成林权制度改革、产权明晰、生产和管理正常的公益林和商品林,主要险种有火灾、病虫害、风灾、雪灾、洪水等,具有缴费比重低、涵盖面广等特点。做到了“低保费、保成本、广覆盖”的基本要求。

图1 2018年河北省森林补贴情况Fig.1 Forest subsidies in Hebei Province in 2018

2.2 森林保险参与主体

目前在河北省区域内,有中国人保财险、中华联合财险、中国人寿保险以及中国太平洋财险的河北分公司开展了森林保险业务[1,2],参保主体主要包括林农、家庭林场、林业合作社、林业企业、森林公园、自然保护区以及国有林场等众多林业经营者。

2.3 森林保险保费标准

河北省以林业经营者投保能力、政府财政能力以及保险公司自身能力为基础,由河北省林业厅与保险公司共同协商并确定森林保险参保标准,并通过多方主体能力评估定期修订《合约协议》,保证参保费用的合理性、适应性。并通过多方主体能力评估定期修订《合约协议》,以保证参保费用的合理性、适应性。目前,我国公益林保额平均为7 950元/hm2,商品林保额平均为8 055元/hm2[2]。以迁西县为例,板栗林保险金额为12 000元/hm2,应交保费为45.6元/hm2(保险费率为3.8%),其中农户承担20%,应交保险金额为9.12元/hm2。

2.4 森林保险制度

2017年以前,河北省森林保险赔付金额由森林保险理赔专家组评估,并与保险公司及时协商,最后确定合理的赔付方案。2017年河北省林草局对森林保险制度进一步规范与完善,建立了联席会议、核审把关、考核评比、专家鉴定等制度,严格规定了受保森林灾后的评估程序,对河北省森林保险的发展起到较大促进作用[3]。

3 河北省森林保险发展问题分析

3.1 政府财政压力大

森林保险不同于一般社会保险,其机制制定要充分考虑高风险、高成本、长周期等特征[4,5]。国家统计局数据显示(表1),国家资金的比例占河北省林业总资金50%以上,这说明我国政府对林业的资金投入量较大,政府长期大量的资金投入容易造成双方主体产生对政府的依附性,导致政府负担过重[6~8]。

表1 2011耀2015年林业投资来源 (万元)Table 1 Sources of forestry investment from 2011 to 2015

3.2 参保费用标准有待规范

虽然河北省森林保险的受灾评估制度得到进一步优化,受保种类较为齐全,受保范围较广,但在森林保险的费用标准上仍然存在问题[9]。(1)由于地域性差异,各地区的气候条件、植被密度、森林面积等差距较大,导致发生火灾、虫灾等自然灾害的风险程度差异较大[10];(2)由于森林护林人员的管护能力有所差异,森林面临的风险程度有所不同。而目前参保费用划分标准中并未考虑以上因素,导致相同保费条件所承担的风险差异较大[11]。

3.3 保险公司过于单一

目前我国承担森林保险的公司有29家,河北省仅有4家保险公司,且中国人保承担了90%以上的森林保险业务,处于垄断地位,一方面不利于森林保险业务市场的长期、健康发展,林业经营主体处于劣势地位;另一方面集中式投保会造成保险公司风险较大,一旦遭受大面积较灾害或事故,保险公司承担的资金压力较大。

3.4 经营主体投保积极性不高

经营主体投保积极性不高,主要有以下3个方面的原因:(1)大部分林农由于经营面积较小,森林投保费用高于自然灾害对森林造成的损失,因此投保积极性不高[12,13];(2)由于实施森林保险政策时间短,部分林农对森林保险知之甚少,规避风险意识较强,且没有带头示范林户,因此投保意积极性不高[14];(3)90.16%的林农文化程度以初中及以下为主(表2),接受能力与程度较低,因此投保积极性不高。

表2 2019年河北省林业经营者受教育情况Table 2 Education of forestry operators in Hebei Province in 2019

4 对策建议

(1)进一步细化补偿标准,完善补偿制度[15,16]。根据区域气候特点、参保者类型、树种等因素,划分风险系数等级,结合实地考察,评价确定标的风险系数,降低林地面积较小的林业经营者的参保成本,提高其参保意愿[17]。(2)加强政策宣传力度。利用网络媒体等平台[18],大力宣传森林保险相关内容;定期组织林户参加相关培训,提高林户参保意识。(3)鼓励保险公司积极参与和创新[19]。针对河北省森林资源,保险公司积极创新保险制度、拓宽保险范围、增加保险业务,最终实现林业低风险高效益发展。