市场买气不足 50指数稳中回落

2021-10-07

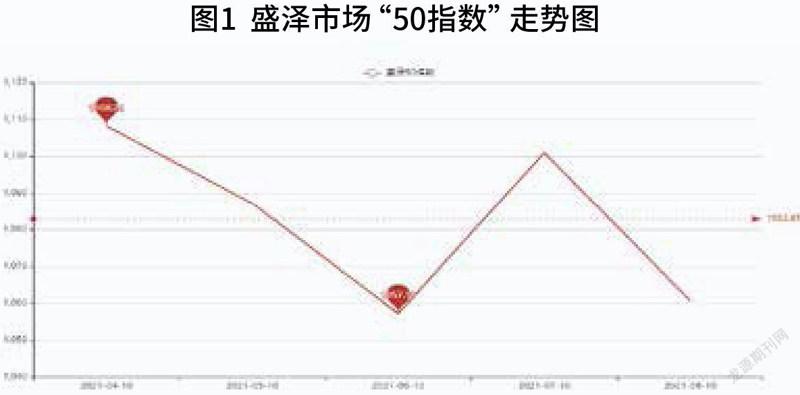

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽“50指数”反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

据国家商务部中国·盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2021年8月份,盛泽“50指数”小幅下降,收于1030.68点,环比下降了30.04点,跌幅为2.91%。

影响“50指数”走势的因素分析

1.终端市场成交缓慢,市场成交不如前期。进入8月,本是淡季旺季的交接时刻,按照传统惯例而言,下旬开始市场需求将逐步回升,不过今年行情与预期相差较大。据悉前期贸易商囤货较多,自7月开始订单开始回落,直至8月市场订单还是难以提升,市场成交气氛一般,对坯布的需求量表现一般,下单较为谨慎,难以带动市场成交量放大。

2.涤丝厂家促销开始,下游买气不足。8月开始,聚酯厂家因库存量大,又展开了“一周一促”的套路,但由于市场需求较低,即使是促销降价,织造厂家依旧很难买账,本着“买涨不买跌”的原则,织造厂家仅按需购买,涤丝产销并不理想,下游织造企业对于囤积原料积极性普遍较低,不愿意大量购买原料已经成为常态。

3.国外疫情难以控制,外贸市场难回从前。在内需市场稳定的同时,外贸市场仍然在受疫情的摧残,变异毒株“德尔塔”使国外市场仍受疫情影响。进入8月,国外疫情始终难以控制,终端需求萎缩,服装企业对于市场缺乏信心,外贸订单被取消、延迟的情况比较普遍。

“50 企業”分项指标变化趋势分析

以下曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

平均销售总额显示“50企业”销售量以及产品价格变化。分析可见,8月“50企业”平均销售总额收于728.3778点,与7月份相比下降了150.1316点,跌幅为17.09%。进入8月,市场并未如预期出现好转,因前期贸易商囤货订单集中下达以后,8月销售量明显不及前期,市场需求走淡,纺织老板谨慎下单。所以8月份的平均销售总额低于7月。

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。分析可见,8月份“50企业”平均销售重量收于325.4862点,与7月相比下降了88.1754点,跌幅约为21.32%。进入8月,秉持“买涨不买跌”的原则,下游厂家按需购入,市场订单减少,织造厂家买气不足。因此8月份的平均销售重量要低于7月份。

平均原材料购入金额显示当月企业采购情况以及生产积极性。分析可见,8月份“50企业”平均原材料购入金额与7月相比有所回落,收于519.762点,下跌了107.898点,跌幅为17.19%。进入8月,涤丝厂家又开启了促销去库存的套路,但是由于下游厂家接单情况不佳,就算是促销,产销也不是十分乐观,因此8月份的平均原材料购入金额要低于7月份。

从平均总工资曲线走势图上看,8月份“50企业”平均总工资较7月份小幅回落,收于1079680.2152点,下降了48967.5852点,跌幅为4.34%。进入8月,由于订单情况不如前期,织造厂家开工率下降,加上高温天气影响,很多工厂开始“工人轮休”政策,工人实际上班天数少于前期,因此平均工资有所减少。

后市预测

总体来看,8月行情并未如预期出现好转,相比7月而言,平稳中带着一点回落。当然8月还是传统旺季,市场走货虽不及前几年,但随着金九来临,相信9月份市场将会迎来一波订单,因此,预计9月“50指数”或将有所回升。