财政科技投入、教育支出与经济高质量发展

——基于全要素生产率(TFP)的实证研究

2021-09-09周静聊城大学政治与公共管理学院

周静(聊城大学政治与公共管理学院)

一、引言

党的十九届五中全会指出,我国已经进入高质量发展阶段,但在高质量发展的过程中,创新能力仍然不能适应高质量发展的客观要求。创新作为经济高质量发展主要驱动力,既决定着经济发展的速度,又决定着经济发展的质量。随着我国创新驱动战略的实施,科技创新推动经济高质量发展的作用日益增强。科学技术的创新与发展离不开政府财政的资金支持与政策引导,财政科技投入与教育支出作为政府扶持科技创新的主要手段,能否有效地提升创新能力、推动经济高质量发展?为此,本文运用2007~2019年我国30个省(西藏除外)的省级面板数据,探究财政科技投入、教育支出对经济发展质量的影响。

2007~2019年,我国财政科技投入总额由858.44亿元增长到5954.61亿元,教育支出由6727.06亿元增长到32961.06亿元,财政科技投入和教育支出在规模和比重上稳步提升。从地方投入上来看,各省在财政科技投入和教育支出上也逐年增加,但存在较大的地区差异。2019年广东省财政科技投入1168.79亿元,占地方政府总投入的6.8%,教育支出3210.51亿元,占地方总投入的18.6%;青海省财政科技投入仅10.37亿元,占地方总投入的0.5%,教育支出仅221.37亿元,占地方总投入的11.88%。针对当前财政科技投入与教育支出的现状,如何实施有效的政策提高财政科技投入与教育支出的效率,推动经济高质量发展,对创新型国家建设具有重要的现实意义。

二、文献综述

目前,国内学者研究主要集中在财政科技投入或教育支出对经济增长、就业、企业创新、产业结构升级等方面的影响。在财政科技投入方面,吴非等(2017)认为财政科技创新产出效果存在明显的地区异质性。杨磊等(2020)认为财政科技投入对科技创新存在显著的、滞后的促进作用。沈肇章等(2020)认为财政科技支出对全要素生产率有显著的正向影响,可以通过调整支出结构和方式,促进广东区域协调发展。在教育支出方面,景维民等(2019)认为教育人力资本结构高级化,通过促进技术转型升级实现经济高质量发展。张同功等(2020)认为公共教育支出、人力资本积累和经济增长方面存在明显的空间异质性。张凤凉等(2020)认为促进均衡发展,应树立科技和教育区域均衡发展的理念,强化中央政府对科技和教育资源均衡配置的责任,给予欠发达地区更大的政策倾斜力度。张波等(2021)认为财政教育支出能够促进经济增长,但对经济增长的冲击存在滞后性。

综上所述,现有研究大多基于财政科技投入或教育支出对经济的单方面影响,很少有文献探究财政科技投入、教育支出与经济高质量发展三者之间的关系。基于此,本文将利用2007~2019年我国30个省(西藏除外)的省级面板数据,运用固定效应模型分析,以全要素生产率(TFP)作为衡量经济高质量发展的指标,探究财政科技投入、教育支出对经济高质量发展的影响。

三、理论分析

(一)财政科技投入对经济高质量发展的作用机制

经济高质量发展离不开科技创新的驱动作用,科技创新在创造高收益的同时,也面临着投资成本较大、投资风险较高、研究周期较长等问题,财政科技投入作为政府扶持科技创新的重要手段,能够在一定程度上减少研发成本、降低投资风险,同时财政科技投入还能为科技研发创造良好的外部环境,通过各种创新奖励和财政补助等手段,促进人才、信息等资源的流动。科技创新水平的提高能够优化生产要素的组合方式,减少资源的过度消耗,提高资源利用效率,提升全要素生产率(TFP)水平,使经济增长方式由过去的粗放型增长向创新型增长转变,从而提高经济发展质量。

假设1:财政科技投入能够促进经济高质量发展。

(二)教育支出对经济高质量发展的作用机制

假设2:教育支出能够助力经济高质量发展。

四、模型构建与数据说明

(一)模型构建

基于财政科技投入、教育支出对经济高质量发展的作用机制,本文选用全要素生产率(TFP)来衡量经济高质量发展,根据柯布道格拉斯生产函数建立如下计量经济模型。

其中,TFPit表示地区i在第t时期的全要素生产率(TFP),sciit表示地区i在第t时期的财政科技投入,eduit表示地区i在第t时期的教育支出,X表示影响TFP的控制变量表示随机扰动项。

(二)变量的选取与度量

1.被解释变量

本文以全要素生产率(TFP)作为衡量经济高质量发展的指标。全要素生产率(TFP)采用数据包络分析(DEA)模型的Malmquist指数法,运用DEAP2.1软件来进行测算。计算全要素生产率(TFP)需要产出变量和投入变量两个指标,本文产出变量(Y)以2007年数据为基期进行物价指数平减后的地区生产总值来衡量;投入变量包含劳动投入(L)和资本投入(K),其中劳动投入(L)选用城乡就业总人数来进行衡量;资本投入(K)选用永续盘存法来进行测算,公式为:,其中Kt为第t年实际资本存量,Kt-1为第t-1年实际资本存量,It为第t年新增实际固定资本,以2007年为基期进行投资价格指数平减后的固定资本投资额来衡量,为资本折旧率,取值9%,基期资本存量采用计算,其中I0为2007年全社会固定投资,g为2007~2019年固定资本平均增长率。

2.解释变量

总之,科研工作中如何与团队中的研究成员进行有效的沟通是一门艺术,通过哈佛管理导师的课程,学到了很多积极有效的沟通手段,也深刻剖析了自己曾经所犯的错误。相信在未来的工作中,这门课程会帮助我正确化解沟通矛盾,有效说服他人,最后获得积极的工作成果。

本文的核心解释变量为财政科技投入与教育支出。

(1)财政科技投入水平(sci)。本文采用各省财政科技支出额占地方一般公共预算支出的比重来衡量。

(2)教育支出水平(edu)。本文采用各省财政教育支出额占地方一般公共预算支出的比重来衡量。

3.控制变量

为了保证模型估计的可靠性,避免遗漏重要影响因素,本文选用的控制变量主要包括以下几个。

(1)经济发展水平(pgdp)。本文采用各省人均GDP来衡量。

(2)城镇化水平(ubr)。本文采用城镇常住人口占总人口的比重来衡量。

(3)产业结构水平(is)。本文采用各省第三产业增加值和第二产业增加值的比重来衡量。

(4)对外开放水平(open)。本文采用各省货物进出口总额占GDP的比重来衡量。

(三)数据来源及说明

本文选用了2007~2019年我国30个省(西藏除外)的面板数据来进行分析,数据来源2007~2019年《中国统计年鉴》 《各省统计年鉴》等。

五、实证结果与分析

本文采用stata16.0对2007~2019年我国30个省(西藏除外)的财政科技投入、教育支出与经济高质量发展之间的关系进行了实证检验。

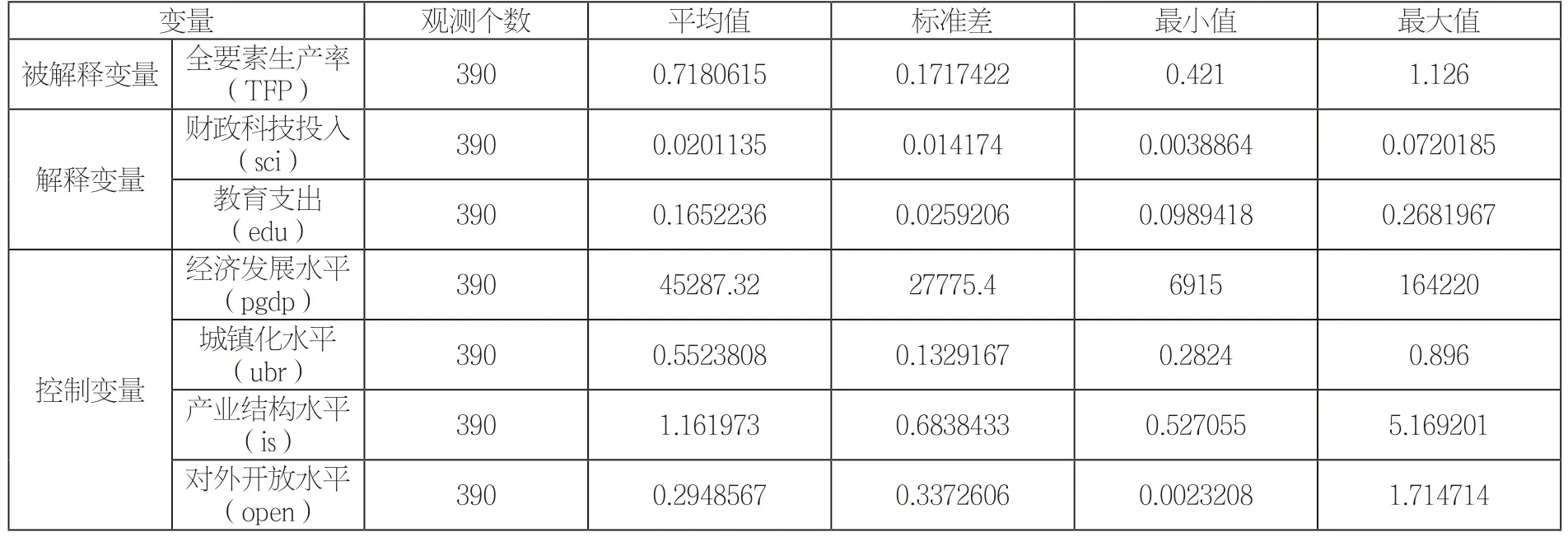

(一)各变量统计性描述

如表1所示。

表1 变量统计性描述

(二)回归结果分析

本文选用的是2007~2019年我国30个省(西藏除外)的省级面板数据,属于短面板结构,为保证数据结果的可靠性,避免“伪回归”出现,在对模型(1)进行回归分析之前,进行了如下检验。

1.单位根检验

为避免变量之间的多重共线性问题,本文采用stata16.0,运用LLC检验对变量进行了单位根检验,检验结果显示各变量之间不存在严重的多重共线性问题,可以进行回归分析,具体检验结果如表2所示。

表2 变量单位根检验结果

2.回归结果及分析

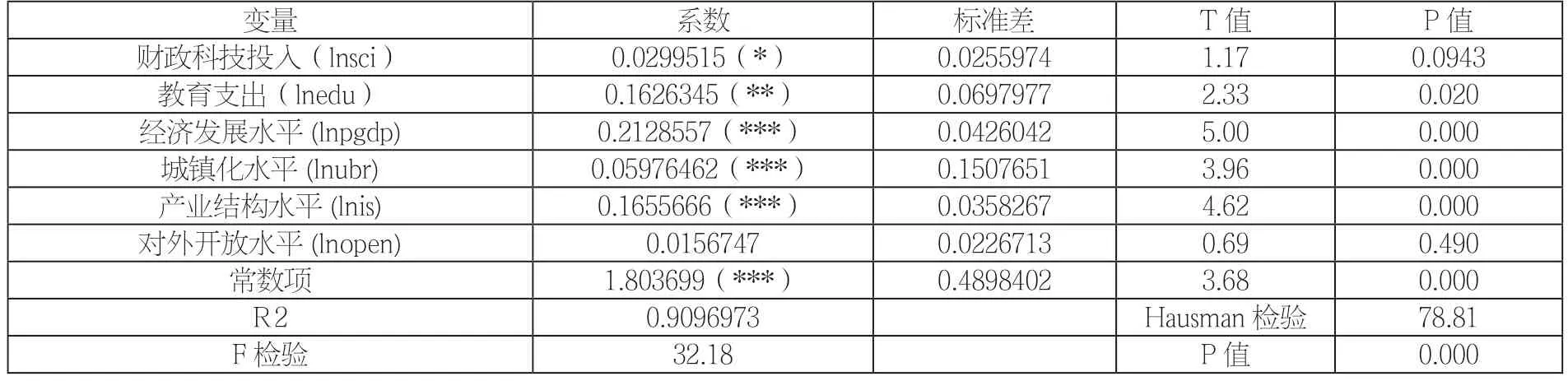

本文采用个体固定效应模型对变量进行回归分析,样本回归结果如表3所示。

表3 2007~2019 年财政科技投入、教育支出对经济高质量发展的影响回归结果

根据豪斯曼检验结果数据显示,采用个体固定效应模型进行回归是可靠的,由固定效应回归结果可以看出:财政科技投入与教育支出对全要素生产率(TFP)的影响系数都为正,且在10%的水平下都是显著的,表明财政科技投入与教育支出都能有效地助力高质量发展,但二者对高质量发展的作用效果存在差异,其中财政科技投入每增加1%,全要素生产率(TFP)增加约0.03%;教育支出每增加1%,全要素生产率(TFP)增加约0.16%,表明教育支出对经济高质量发展的推动作用相较于财政科技投入更为显著。

六、结论与建议

本文运用2007~2019年我国30个省(西藏除外)的省级面板数据分析了财政科技投入、教育支出对经济高质量发展的影响,回归结果表明,财政科技投入与教育支出都能有效地助力高质量发展,但二者对高质量发展的作用效果存在差异,教育支出对经济高质量发展的推动作用相较于财政科技投入更为显著。根据本文研究结果,提出如下建议:一是为促进经济高质量发展,应提高财政科技投入强度,增强科技投入的针对性,有效解决当前科学技术关键领域及核心技术不强等问题。二是加大教育支出,当前我国科技创新能力不强的主要原因在于基础性研究薄弱,教育不能适应科技发展的要求,因此在教育支出方面应注重教育支出向基础性教育倾斜,从根本上解决创新不足的问题,为经济高质量发展助力。