基于遥感技术创新的智慧农业保险

2021-09-05胡书恺郭鹏

胡书恺 郭鹏

摘要 农业保险作为防范自然风险的管理手段,面临着现代农业发展对农业保险高涨的需求和保险公司理赔产品稀少之间的巨大矛盾。将遥感技术与农业灾害预报、精准农业相结合,立足于目前农业保险理赔环节成本高、效率低、精确度不够等问题,结合新疆规模化种植、机械化程度高、农业灾害频发等特点,提出了新的智能理赔模式,并按照勘察、理赔等环节的工作需求设计出新的系统模式,包括数据库管理,灾害遥感提取,灾害等级评价,监测结果显示与输出系统,旨在提高作物监测精度、降低理赔成本、缩短理赔周期等。最后以新疆兵团第七师垦区为示范,在发生冰雹灾害后利用遥感、GIS等手段高效精确地完成了灾后分析,验证了模式的可行性,为改善新疆农业遥感监测技术和构建智慧农业保险提供了新的视角。

关键词 农业遥感;农业保险;勘察理赔;智慧农业

中图分类号:S127 文献标识码:A 文章编号:2095–3305(2021)05–0176–04

农业一直以来是我国国民经济的重要组成部分,为了实现我国经济腾飞并提高综合实力,我国一直在探索农业发展道路,并在农业科技、经济和社会各个方面都取得了巨大成就。但随着我国农业适度规模经营的快速发展,农业自然风险、市场风险和质量安全风险也在不断累加。近年来,农业保险作为中央强农惠农政策的重要组成部分和作为支持和促进农村经济发展的重要手段,实现了快速发展。但由于起点低、底子薄,我国农业保险还不能很好地适应现代农业发展的需要。调查发现,现行的农业保险还存在诸多问题,农业保险政策亟待完善[1]。

遥感技术具有宏观性、综合性、获取信息速度快、实时准确性等特点,在农业灾害领域中被广泛使用。特别是在农业遥感方面,已经将传统农业耕作方式向生产模式定量化、精准化和机理化转变。同时摒弃了传统农业灾害监测的劣势,革新了灾害监测的手段,充分利用地表信息,结合时空特征,及时更新和预警农业灾害信息,既准确高效地确定受灾状况和定损理赔,又保证了农业灾害的时效性和精确性[2]。

保险业属于数据信息密集程度较高的行业之一,遥感数据的大范围性、客观真实性、长期连续性等特征都对保险公司具有高度的吸引力。特别是在农业保险市场领域,遥感具有重要的应用潜力。然而,尽管保险市场的规模巨大,遥感技术也快速发展,但到目前为止,遥感应用在保险业中的市场化程度不高。保险业对遥感期望的潜力与实际应用之间存在一定的差异,在借鉴国外研究的基础上,聚焦基于遥感技术的农田承保与理赔,对量化和评估的概念模型与系统设计展开研究,并通过实证模拟分析探索出一套量化评估农田灾害理赔的方法,为今后农田灾害判定与理赔管理提供有针对性的依据。

1 数据来源与数据处理

1.1 研究区概况

研究区域位于新疆生产建设兵团第七师垦区,东经83°51'~85°51',北纬44°20'~47°04'。第七师位于准噶尔盆地西南部的奎屯河流域,南面天山,北接库尔班通古特沙漠,西与乌苏市精河县毗邻。该地区地势平坦,平均海拔高度450.8 m,自东南向西北倾斜,属典型的温带大陆性气候,冬季长而严寒,夏季短而炎热。该地区年平均气温在6.5℃~7.2℃之间,北部地区气温低,南部高,年降水量在125.0~207.7 mm之间,无霜期为168~171 d,日照充沛,年日照时数为2 721~2 818 h。新疆地域辽阔,生态气候条件独特,耕地平整连片,条田建设规范,每年因农业灾害造成的经济损失不可估量,棉花种植的机械化和规模化水平较高,是中国最适宜实施农业遥感和精准理赔的地区[3]。

1.2 数据获取

数据主要包括两个部分,遥感影像数据和非遥感数据。遥感影像数据分别采用了无人机可见光和多光谱传感器开展相关研究工作,包括空间分辨率10 m的受灾前后对比图、Parrot无人机搭载Sequoia四通道多光谱相机拍摄的遥感影像,非遥感影像数据来自对遥感影像进行对比后分析出的受灾区面积和受灾程度分布。实验选用法国造Parrot无人机,可见光数据采用佳能EF-M18-55相机,鏡头焦距18~55 mm,全景对焦,多光谱数据采集使用Parrot Sequoia四通道传感器,包含绿光、红光、红边和近红外四个波段。数据采集时天气情况良好,无风,无人机飞行航高150 m,航向重叠度为80%,旁向重叠度为60%。

2 模型分析与构建

2.1 问题分析

2.1.1 道德风险 我国传统农业保险理赔方式大多是以人工为主,理赔员在受灾耕地区目视作物受灾状况,然后利用量尺、GPS等工具测绘出受灾作物面积,最后再根据测出的结果结合理赔政策及条款计算出理赔金额。虽然这种模式已经运行时间较久,并且各个环节也比较成熟,但在其间因为主要是以人作为依据,所以就会存在人为的“灰色空间”,面临较多的道德风险,比如人工测算面积时产生误差导致补偿水平低,不能划分不同区域的受灾程度从而导致赔偿纠纷、夸大虚假投保承保不规范等问题。

2.1.2 查勘过程 在自然灾害发生后,现实生活中的农业垦区有分散性,生产条件复杂多变,而农业保险对农情信息又有较高的精确性。所以传统的农业保险理赔就会呈现出一系列问题。尤其是在新疆这种大规模垦区环境下,使用人工勘察的办法,会面临勘察周期长、农情信息滞后、并且耗费大量的人力、物力、财力。

2.1.3 理赔定损 按照前期传统的查勘方式,在复杂的垦区环境中由于人的调查能力有限,最终的勘查结果精度并不一定准确,实际受灾面积、权属、受灾程度轻、中、重的划分。由于事前对各类信息收集过少,后期理赔方案不合理,导致保额产生误差,会对投保人或承保公司造成损失。

3 农业保险线上系统的设计

3.1 “基于遥感技术的农田承保与理赔”设计理念

因为传统理赔体系和查勘手段的滞后性、人为干预性以及信息不对称等,造成了越来越多的农业保险理赔问题。利用遥感、大数据分析、深度学习等智能化手段,在理赔时,根据前期数据库中不断叠加的农作物不同时期图像以及受灾后的地块图像特征进行深度对比,并与相应算法相结合,针对不同农作物灾害形成专一的受灾评估机制,将被投保地块的受灾前后最近一期遥感图像作为依据,通过遥感卫星或无人机等设备对受灾作物图像的不同光谱特性,对图像进行评估,可以精确地监测出受灾面积、不同区域的受灾程度等系统的、立体的受灾指标,得到一份准确的评估结果。并以此作为根据,在理赔时与理赔标准费用进行“点对点”式的赔付,做到信息对等,精准理赔。除了在在灾害发生后,在正常耕作期间,投保人同样可以利用遥感监测农作物的生长态势,一旦发现问题能做到早发现、早解决,大大减少不确定因素带来的经济损失。

保险科技手段的介入拓宽了农业保险的边界,实现了农险产品的合理定价,提升了风险可保性,解决了运营管理成本高、农业保险市场不规范等一系列问题。

3.2 系统功能介绍

在研发系统时,关键在于如何将从投保到理赔的一系列流程结合在一起。最终归纳了所有涉及的环节,根据职能分为数据库管理、灾害遥感提取、灾害等级评价、监测结果显示与输出四个子系统。

投保人的个人信息、所拥有土地面积、权属、作物分布等数据,系统管理端的气象灾害历史记录、地理信息、每日更新的遥感影像等,用户端和个人端的综合数据皆可存储在数据库管理子系统中。当出现理赔情景时,系统将从个人信息库、图像库、地理信息库中调取所有信息并将其进行初步处理,例如采样、图像压缩与分割等,为下一步理赔工作做好铺垫。

减小影像的传输数据量和优化显示性能,需建立影像金字塔,通过影像降采样方法,建立一系列不同分辨率的影像图层,每个图层分割存储,并建立相应的空间索引机制[4]。

当发生自然灾害后,灾害遥感提取系统可以从数据库中调取最近一期卫星过境时拍摄的受灾前后的图像。以冰雹灾害为例,通过拍摄获得的灾前灾后植被指数对比,可获取冰雹灾害的发生范围,根据冰雹灾害的监测结果,在受灾区选取不同等级的调查点作为实测点,实测结果作为验证冰雹灾害的理赔依据,同时也可根据实测结论对冰雹灾害提取的模型进行修正和改进。

通过学习不同灾害的特征,灾害等级评价系统会结合此类灾害的专一算法,对传输来的影像分区域进行“轻、中、重”的等级评估,充分发挥其大范围、经济性、时效性、精准性的特点。

投保人购买农业保险是希望在发生经济损失时能多一份保障,减少自身损失。因此保险公司的本职工作,是做好理赔环节。系统后台可以根据设置好的起赔点,根据农作物生长状态分别设置理赔金额和灾损面积计算赔偿。不同保险公司可根据当地环境因地制宜制定好理赔标准,将理赔标准编写为计算机语言后,系统可以将最后的理赔细则和最终理赔结果显示在投保人的个人用户端,最终只需在线上即可完成赔付工作,在保证公平合理的条件下大大节省了双方的时间,既能达到节约成本、提高效率的目的,又能吸引更多的潜在用户,扩大市场。

3.3 线上系统的创新性

当下,在云计算等强大信息技术架构支撑下,灾害遥感业有着极大的创新空间,进入了全新的发展阶段。依托计算机云软件架构,可以合理优化软件运行、数据计算、网络配置等相关资源的调配,从而实现业务处理敏捷,高效利用资源,降低运行维护成本,使遥感业务系统更加精准、迅速、集约。

4 案例事件与分析

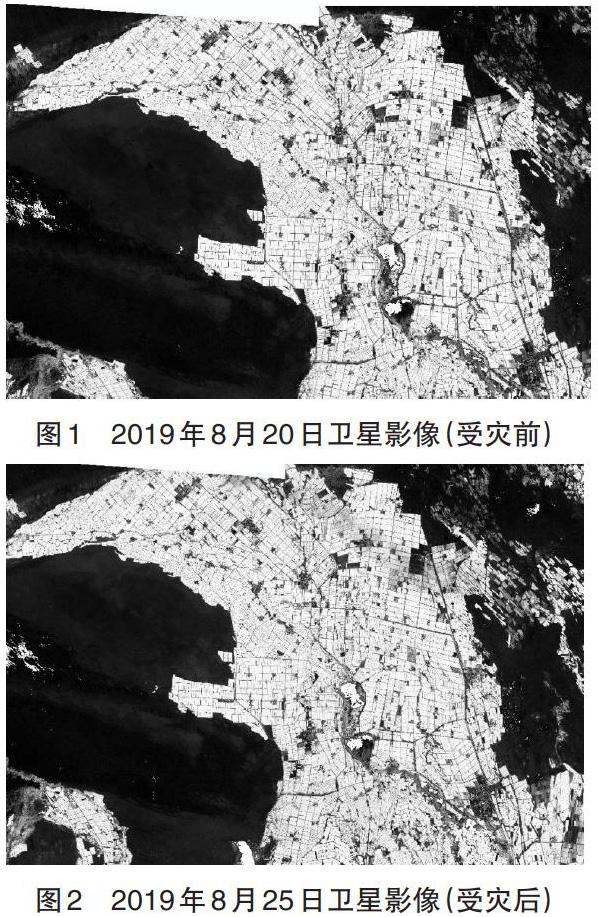

2019年8月23日20:00左右,新疆奎屯延线兵团第七师垦区遭遇罕见的冰雹灾害,123团、127团、128团、129团等地农作物受灾严重。团队利用卫星影像对此次灾害进行了监测评估。通过8月20日(受灾前)和8月25日(受灾后)的卫星影像(空间分辨率10 m)进行对比监测,对农作物的受灾程度和等级进行了分析。该区域原始卫星影像见图1、图2。

团队在8月31日与当地保险部门联合开展了无人机与卫星影像对比验证试验,分别在受灾情况比较严重的127团15连、10连和128团15连、17连进行了数据采集,飞行采用了法国造Parrot无人机,搭载了瑞士造Sequoia四通道多光谱相机,共4个架次,累计飞行面积超过1 000 hm2棉田。无人机多光谱影像监测结果与卫星影像图监测结果对比见图2~图6。

验证结果表明,无人机数据监测结果与卫星影像监测结果高度吻合,精度极高。但考虑到无人机数据采集的成本和效率,认为对于大范围灾害监测,利用卫星遥感影像开展灾害监测任务不仅可以满足大尺度监测的精度和时间要求,而且能夠节省监测成本,是灾害监测的首选手段和方法。受灾区监测结果见图7。

根据受灾区域卫星影像监测结果,对影像进行了统计分析,分别计算了该区域不同团场、不同程度的受灾面积(表1)。

从统计结果可以看出,本次灾情重点分布在123团、127团、128团和129团,总计受灾面积约为14 266.66 hm2,其中128团受灾面积最大,约7 386.67 hm2,约占总面积的51.78%,其次是129团,受灾面积约为2 900 hm2,约占总面积的20.33%,123团和127团受灾面积相对较小。从受灾严重程度上来看,较为严重(重度和中度)的区域面积约为7233 hm2,主要集中在127团10连和15连、128团15连和17连,以及129团西部的部分棉田(图8、图9)。

5 结论

保险学界对业内遥感应用的研究通常是介绍和分析遥感技术在某一特定险种中的应用方法和取得的成效,即利用遥感技术优势解决承保和理赔的高成本等问题。总结遥感在保险业中的利用状况,联系保险产品特征剖析,基于遥感技术针对新疆特殊的地理环境有针对地的展开理赔与保险[5]。随着农业保险的推广普及,在农田受损后,农民可以得到相应的赔付,减少农民的损失,农业保险起到了农业后备军的作用。未来,应大力构建新型农业保险系统,打造适合本土的现代化、科技化、智能化的农业完整体系。创新和健全农业保险机制,依托以遥感、编程技术发展线上一体化农业保险系统,切实保障投保人的利益及农业生产安全,降低农业保险定损与赔付环节的误差,实现可持续发展。

参考文献

[1] 胡亦琴.论农业保险制度的基本框架与路径选择[J].农业经济问题, 2003(10): 40-43.

[2] 李勇杰,王海萍,陈水森.融合3S技术的广东农业保险创新发展分析[J].社会科学家, 2013(10): 68-70, 74.

[3] 赵博文.基于距中植被指数的黑龙江省农业灾害遥感监测[D].哈尔滨:东北农业大学, 2019.

[4] 朝鲁门.基于卫星遥感的冰雹灾害监测研究[J].农村经济与科技, 2018, 29(19): 50-51.

[5] 张小东.遥感技术与保险应用:适用与挑战[J].金融理论与实践,2020(2):104-109.

责任编辑:黄艳飞