金融发展、对外直接投资对我国碳排放的影响研究

2021-07-26福建师范大学经济学院魏静文

福建师范大学经济学院 魏静文

一、引言

近年来,随着各种环保政策的不断颁布和稳步推进,我国能源消耗速度较快的问题得到了一定的缓解。但目前我国以煤炭为主的能源消费结构还不能从根本上解决二氧化碳排放过高的问题[1]。特别是随着城镇化战略的稳步推进和二胎政策的全面放开,我国势必会面临更大的减排压力。在此背景下,探讨金融发展和对外直接投资对我国碳排放的影响具有十分重要的现实意义。

二、研究设计

(一)指标变量选取

1.金融发展指标(FD)

金融发展是指金融体系通过合理配置资金,改善金融市场的资本结构,使金融工具不断完善且金融交易流量不断增加的过程[2]。目前学界还未就金融发展的衡量指标形成一致、权威的观点。考虑到银行和证券行业目前是我国金融市场的重要组成部分,且储蓄业务和存量贷款业务是我国银行业的重点业务,因此本文使用存款额及货款额总和与GDP的比值来衡量我国金融市场的发展程度。

2.对外直接投资指标(OFDI)

由于对外直接投资对投资母国的经济影响通常集中表现在投资后的几个年度周期内,并可能产生累积效应[3],且考虑到对外直接投资中包含了金融投资动机的部分,可能会与本文中选取的金融指标产生冲突,因此本文选取金融投资以外的对外直接投资的存量与当年的GDP之比来衡量我国对外直接投资水平。

3.二氧化碳排放指标(CO2)

本文采用单位GDP所产生的CO2排放量,即碳排放强度来反映我国的碳排放水平。

4.经济增长指标(EG)

为提高实证检验的估计结果的准确度,本文引入经济增长作为控制变量。由于实际人均GDP更能真实地刻画该地区的经济发展水平,因此本文采用人均GDP数据来反映我国的经济增长状况。

(二)模型构建

本文参考已有文献的研究思路[4],构建如下ARDL误差修正模型:

其中α表示短期动态关系系数,β表示长期动态关系系数。

三、实证分析

(一)单位根检验

本文运用Eviews10软件采取ADF方法对碳排放(CO2)、金融发展(FD)、对外直接投资(OFDI)和经济增长(EG)四个变量的对数和一阶差分进行单位根检验,结果显示,各变量的一阶差分均在10%的显著性水平下拒绝了原假设,即碳排放(CO2)、金融发展(FD)、对外直接投资(OFDI)和经济增长(EG)四个变量的一阶差分在10%的显著性水平下是平稳的,满足ARDL模型检验要求,可以继续进行接下来的研究。

(二)滞后阶数选择

本文运用Eviews10软件使用赤池信息量准则(AIC)和施瓦兹贝叶斯准则(SBC)作为依据标准来确定模型的最佳滞后阶数,结果显示,模型的最佳滞后阶数为3。确定最佳阶数后,即可运用ARDL方法检测各变量间的长期和短期均衡关系。

(三)面板ARDL结果

选取3阶滞后的模型方程后,运用Eviews10软件对变量间的关系进行估计,结果如表1所示。

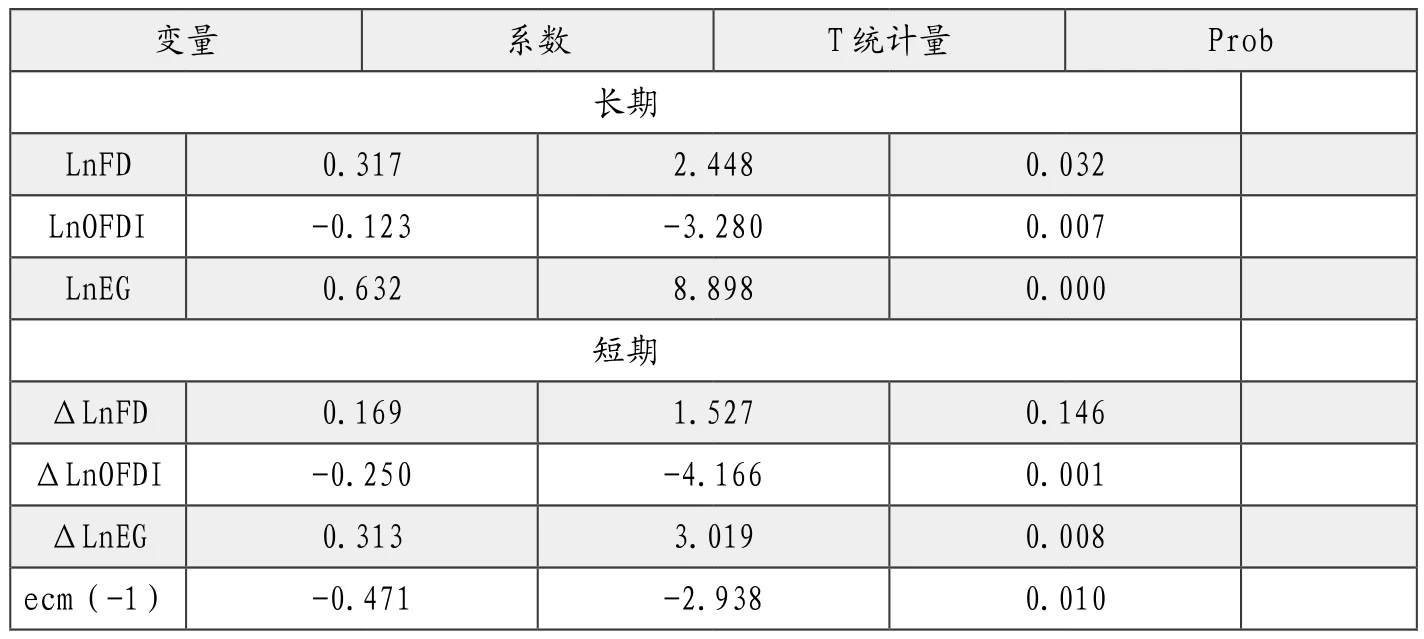

表1 ARDL-EMC模型估计结果

从表1中可以看出,无论是在短期还是长期,金融发展和经济增长变量的估计系数都为正数,也就是说金融发展和经济增长与我国的碳排放之间存在正相关关系,即金融发展程度越高、经济增长越快,我国的碳排放水平就会越高;而对外直接投资变量的估计系数为负,即对外直接投资与我国碳排放水平之间存在负相关关系,对外直接投资的增加会在一定程度上降低我国的碳排放水平,且这种关系并不会随着考察周期的长短发生本质变化。

具体来看,在金融发展、经济增长和对外直接投资三个变量之中,经济增长无论是在短期还是长期都是对碳排放水平影响最大的,而对外直接投资则对我国碳排放水平影响作用最小。短期内,金融发展和碳排放的估计系数为0.169,意味着我国金融发展水平每提升1%,都会导致碳排放水平相应地增加1.69%;对外直接投资的估计系数为-0.250,说明我国对外直接投资每增加1%,我国碳排放会相应地减少0.25%。但是在长期,这一数字分别变动为0.317%和0.123%,说明随着考察周期变长,金融发展对碳排放的影响逐渐变大,而对外直接投资对碳排放的影响逐渐减弱。对比经济增长对碳排放水平的影响可以发现,无论是金融发展还是OFDI,对我国碳排放水平的影响都处于较弱水平。此外,ARDL的模型估计结果显示,模型误差修正项的系数为-0.471,这意味着系统所收到的短期经济冲击将会在下一周期得到49%的纠正。

四、结论与政策建议

本文以我国2003~2018的宏观经济数据为例,运用ARDL模型对我国金融发展及对外直接投资对碳排放的影响关系和作用机制进行分析。研究发现,我国金融发展水平会在一定程度上促进我国的碳排放量增长,并且该影响会随着时间的增加逐渐增强,但是总体来说,我国金融发展对碳排放的影响效果较弱,可以解释为金融发展对碳排放的两种相反的影响效应会相互作用和抵消,因此最终表现出来的总作用不明显。我国对外直接投资能够在某种程度上降低我国的碳排放水平,但值得注意的是,这种有益于环境的碳排放效应却会随着时间周期的拉长逐渐变弱。说明在长期水平下,我国对外直接投资会随着时间的增加逐步扩展至国外市场,扩大经济规模,进而增加生产以及碳排放量。此外,我国的对外直接投资没有较好地发挥优化产业结构的作用,没有效降低我国的碳排放水平。针对此研究结果,本文提出了以下两点政策建议:

(1)鉴于金融发展的确能够在一定程度上影响我国的碳排放水平,因此,为了更加有效地实现减排目标,可以将减少碳排放的任务纳入我国金融体系发展升级过程中,有效利用金融市场发展低碳经济。例如,中央银行和相关机构可以建立绿色信贷激励机制,引导银行和证券资本市场侧重帮扶绿色融资产品,对新能源开发和实行绿色工艺的企业给予适当的利率优惠,同时制定具体条例对高污染行业企业进行融资和贷款限制,促使该类企业注重污染防治。

(2)推广“走出去”战略时要更加注重投资质量,优化对外直接投资结构,更有效地发挥对外直接投资的产业结构优化功能,平衡好其扩大生产规模和优化产业结构两方面的作用。通过提升产业结构优化作用来降低生产规模扩大所带来的二氧化碳排放的增加,双向优化对外直接投资的碳排放效应。

相关链接

金融发展是金融交易规模的扩大和金融产业的高度化过程带来金融效率的持续提高。体现为金融压制的消除、金融结构的改善,即金融工具的创新和金融机构适应经济发展的多样化。其量的方面 (规模)可以金融资产与实物资产的比例 (金融相关比率) 等指标来衡量,质的方面 (效率)可以实际利率、金融工具与经济部门的分类组合 (金融相关矩阵)、各部门的资金流量表的合并 (金融交易矩阵) 和融资成本率等指标来衡量。经济主体为追逐潜在收益而进行的金融创新 (包括制度创新和技术创新)是金融发展的根本动力。金融发展的一般规律是金融相关比率趋于提高。

1、在一国的经济发展过程中,金融上层结构的增长比国民产值及国民财富所表示的经济基础结构的增长更为迅速,因而金融相关比率(FIR)有提高的趋势。

2、一国金融相关比率的提高并不是永无止境的。一旦达到一定的发展阶段,特别是当FIR达到1-1.5之间时(西欧和北美20世纪初就达到了这一水平),该比率将趋于稳定。

3、经济欠发达国家的FIR比欧洲和北美国家要低得多。欠发达国家的FIR多在1和2/3之间,相当于美国和西欧在19世纪后半期就达到并超过的水平。

4、决定一国金融上层结构相对规模的主要因素是不同经济单位和不同经济集团之间储蓄与投资功能的分离程度。

5、在多数国家中,金融机构在金融资产的发行额与持有额中所占份额随着经济的发展而大大提高了。即使一国的FIR已停止增长,该份额却依然呈上升势头。

6、储蓄与金融资产所有权的这一“机构化”趋势对各种主要金融工具有着不同的影响。(1)与股票相比,债权的机构化进展较快;(2)在债券之中,长期债券的机构化又比短期债券更为明显;(3)公司股票大多直接掌握在个人股东手里。