我国创新型货币政策对社会融资成本的实证研究

2021-07-24重庆工商大学余微

重庆工商大学 余微

一、变量选取与样本数据说明

基于数据获取的限制,本文借鉴尹雪(2020)、王永钦(2019)、郭晔(2021)等人的做法,以抵押补充贷款月度余额和中期借贷便利月度余额代表新型货币政策工具;短期社会融资成本和长期社会融资成本分别选取一年期上海同业拆借利率月度平均值、十年期国债收益率来代表。抵押补充贷款、中期借贷便利分别用PSL、MLF表示;一年期上海同业拆借利率、十年期国债收益率分别用SHIBOR、GZ表示。

本文选取2015年5月至今的月度时间序列数据,且数据来源于中国人民银行官网以及Wind数据库,使用的计量软件为Eviews10。

二、创新型货币政策工具对社会融资成本影响的实证分析

(一)创新型货币政策工具对短期社会融资成本的影响

1.单位根检验

本文做实证分析前对这三个序列分别取对数以消除异方差问题。这三个时间序列取对数之后分别以LNSHIBOR、LNPSL和LNMLF表示。经过ADF检验,对于LNSHIBOR、LNPSL和LNMLF这三个时间序列,我们都不能拒绝单位根假设,即均为非平稳的;然后对这三个序列进行一阶差分处理,结果显示,这三个一阶差分序列在1%的显著性水平上可以拒绝单位根假设,因此,可以认为DLNSHIBOR、DLNPSL和DLNMLF均服从I(1)过程。

2.滞后阶数的选择

经过ADF检验,可知DLNSHIBOR、DLNPSL、DLNMLF在1%的显著性水平下均为平稳,则选取DLNSHIBOR、DLNPSL、DLNMLF建立VAR模型。为了使得构建的模型更加合理,建模之前应当进行滞后阶数的选择。因为样本数量较小,基于数据限制,选择最大滞后阶数为3时,根据AIC、SC、LR、FPE等原则应当选取滞后阶数为2阶。

根据上文,建立VAR1模型,进一步对模型进行稳定性检验,结果显示,VAR1模型的所有根模的倒数都小于1,即均在单位圆内。所以向量自回归模型是稳定的,为进一步检验新型货币政策工具对短期社会融资成本做脉冲响应分析和方差分解奠定了基础。

3.格兰杰因果检验

用格兰杰因果检验分析这三个变量之间是否存在格兰杰因果关系。因此基于VAR1模型检验DLNGZ和DLNPSL、DLNMLF之间是否有显著的Granger关系。根据格兰杰因果检验结果,说明中期借贷便利、抵押补充贷款政策和一年期上海同业拆借利率之间存在相关关系;我国中期借贷便利政策和抵押补充贷款政策之间没有相关关系。

4.脉冲响应分析

为了进一步分析不同类型新型货币政策工具对短期社会融资成本的影响,本文进行脉冲响应分析,分析模型中短期社会融资成本变量对不同类型新型货币政策冲击的反应情况。

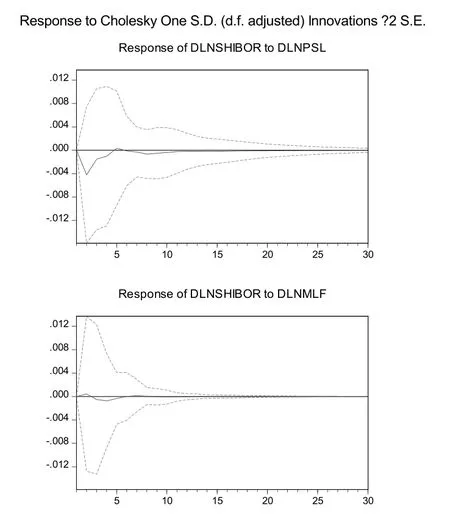

如图1,由脉冲响应分析可以看出,当本期给抵押补充贷款一个正向冲击之后,一年期上海同业拆借利率在第一期即开始产生负向响应,且前五期的波动较明显,此负向效应一直持续到第十期,说明抵押补充贷款对短期社会融资成本有抑制作用,能够降低短期社会融资成本;当本期给中期借贷便利一个正向冲击之后,一年期上海同业拆借利率在第一期即开始产生正向影响,但一期之后开始出现负向响应,总体来看,中期借贷便利对一年期上海同业拆借利率在整个考察期内既有正向影响又有负向影响,但响应幅度都较小,且累积效应为负,说明中期借贷便利整体上也能够降低短期社会融资成本。

图1 模型1的脉冲响应分析

整体来看,DLNPSL和DLNMLF对DLNSHIBOR呈负向冲击,对一年期上海同业拆借利率起到了较好的抑制作用,可以使短期社会融资成本降低。DLNPSL和DLNMLF相比,DLNPSL对DLNSHIBOR的负向冲击较为迅速且作用力强、较为持久。

(二)创新型货币政策工具对长期社会融资成本影响的实证分析

1.单位根检验

同样,这三个序列分别取对数以消除异方差问题使得模型更加合理,这三个时间序列取对数之后分别以LNGZ、LNPSL和LNMLF表示。同理,且经过一阶差分之后数据平稳。因此,可以认为DLNGZ、DLNPSL和DLNMLF均服从I(1)过程。

2.滞后阶数的选择

经过ADF检验,可知DLNSHIBOR、DLNPSL、DLNMLF在1%的显著性水平下均为平稳的,则选取DLNSHIBOR、DLNPSL、DLNMLF建立VAR模型,因为样本数量较小,基于数据限制,选择最大滞后阶数为3时,根据AIC、LR及FPE原则应当选取滞后阶数为2阶。

根据上文,建立VAR2模型,进一步对模型进行稳定性检验,结果显示,VAR1模型的所有根的倒数都小于1,即均在单位圆内。所以向量自回归模型满足稳定性条件,为进一步检验新型货币政策工具对长期社会融资成本做脉冲响应分析和方差分解奠定了基础。

3.格兰杰因果检验

格兰杰因果检验分析这三个时间序列之间是否存在格兰杰因果关系。因此基于VAR1模型检验DLNGZ和DLNPSL、DLNMLF之间是否有显著的Granger关系。根据格兰杰因果检验结果,说明中期借贷便利、抵押补充贷款政策和十年期国债收益率之间存在相关关系;我国中期借贷便利政策和抵押补充贷款政策之间没有相关关系。

4.脉冲响应分析

为了进一步分析不同类型新型货币政策工具对长期社会融资成本的影响,本文进行脉冲响应分析,分析模型中长期社会融资成本变量对不同类型新型货币政策冲击的反应情况。

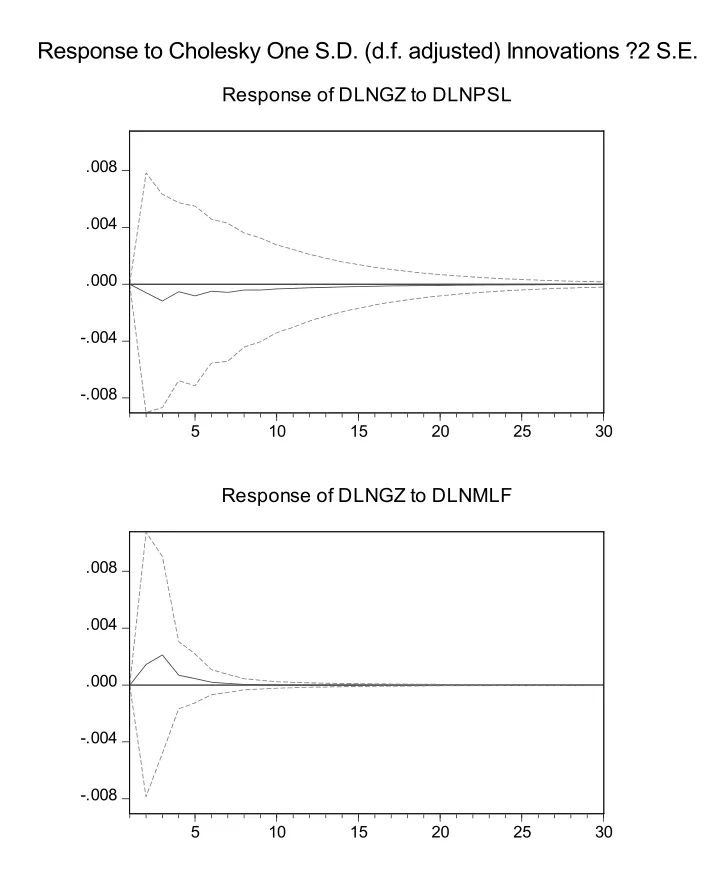

如图2,由脉冲响应分析可以看出,当本期给抵押补充贷款一个正向冲击之后,十年期国债收益率在第一期即开始产生负向响应,此负向效应一直持续到第十期,说明抵押补充贷款对长期社会融资成本有抑制作用,能够降低长期社会融资成本;当本期给中期借贷便利一个正向冲击之后,十年期国债收益率在第一期即开始产生正向影响,此效应一直持续到第五期,说明中期借贷便利对长期社会融资成本有促进作用。

图2 模型2的脉冲响应图

三、结论与对策建议

(一)结论

以上基于VAR1模型、VAR2模型的格兰杰因果检验、脉冲响应等处理非平稳变量的分析方法,对我国创新型货币政策对社会融资规模进行分析,实证结果可以得到如下的结论:(1)从整体上看,我国创新型货币政策能够降低社会融资成本。(2)不同类型的创新型货币政策对社会融资成本的影响不同。抵押补充贷款和中期借贷便利相比,抵押补充贷款对社会融资成本的负向冲击较为迅速且作用力强、较为持久。(3)同一类型的货币政策在短期和长期对社会融资成本的影响也不一致。相比于长期,抵押补充贷款在短期内对社会融资成本的抑制作用更为明显。中期借贷便利在短期内能够在一定程度上抑制社会融资成本的增加;不过在后期,中期借贷便利对社会融资成本会产生正向影响,因此应当保持中期借贷便利的实施规模合理增长并加强金融监管。

(二)对策建议

根据以上实证分析结果,可以更加清晰的理解我国创新型货币政策对社会融资成本的具体影响。创新型货币政策工具可以定向调节商业银行的流动性,进一步疏通传统货币政策传导的途径,并且更能在一定程度上扮演着降低社会融资成本的重要角色,但同时创新型货币政策也存在一些不利的影响,需要相关政策配合使用。鉴于此,央行应当保持创新型货币政策实施规模合理增长,并且根据金融机构自身情况来灵活调节各类创新型货币政策工具的操作规模;加强创新型货币政策实施的相关考核机制以及推动债券市场发展来降低社会融资成本。