集中招标采购与国家谈判药品价格形成实证研究

2021-07-16徐洪斌叶秀峰

陈 斌 徐洪斌 叶秀峰▲

1.华中科技大学同济医学院附属武汉中心医院DRG办公室,湖北武汉 430014;2.深圳市人民医院(暨南大学第二临床医学院)感染管理科院办公室,广东深圳 518020

2019年,我国高昂的药品价格开始松动,甚至崩溃。国家组织了“4+7”试点集中招标带量采购,中选的25个仿制药品种价格大幅下降,平均降幅达52%,最高下降了96%[1];经过准入谈判,97个在我国近年来新上市的药品平均降价60.7%,进入国家医保药品目录[2],产生如此之低的价格,既有因市场竞争激烈、产品供应大于需求,厂家大幅降价抢占市场的内在动力,也有招标采购制度设计的外在促进作用。本研究通过分析中选品种市场竞争态势、相关公司及产品成本性态,探索药品价格形成机制,为今后药品集中招标采购、医药产业发展政策的制定提供参考。

1 资料与方法

1.1 资料来源

国家医疗保障局公开发布的谈判药品品种、价格信息,上海市集中招标中心通过上海阳光采购网发布的中标信息,以及通过“米内网”等专业数据库查询的产业、药品招标、市场数据与信息、行业研究报告;中国证券网公开发布的相关上市公司财务报表以及各大新闻媒体的相关报道。

1.2 方法

1.2.1 竞争态势分析 比较本次招采相关药品市场竞争强度、市占率、厂家经营和销售策略,分析厂家降价动力。

1.2.2 成本性态分析 分析药品的成本费用类型,研究厂家降价的空间。

1.3 统计学方法

对收集的数据与报表,采用Excel进行分析比较,主要使用样本均数和构成比进行统计分析。

2 结果

2.1 仿制药价格形成

2.1.1 试点集中招标情况 本研究通过了一致性评价3家及以上的仿制药品种进行试点招标,招标方式为公开招标或竞争性谈判,采购金额大、回款快,本次试点选择的4个直辖市和7个省会或副省级城市,都是经济较发达地区,也是原研药用量较大的地区,这11个城市医药销售规模约占全国的29.2%(商务部数据),试点招标采购量为11个城市60%~70%的年销售量,回款账期一般不超过1个月。本次试点厂家投标价格降幅惊人,其中10个品种降价幅度>50%,8个品种降幅20%~50%,原先11座城市采购这25种药品每年需花费77亿元,现在仅需19亿元[5]。

2.1.2 集中招标政策设计出了降价空间 我国许多仿制药重复投资严重,生产无规模,自2014年公布《第一批过度重复药品品种目录》,至今已公布了第六批,第六批中厂家超过20家的品种就有302个。如本次试点招标的氨氯地平,产品注册文号有87个,三年内在销的厂家有59个,通过了一致性评价的有34家[4]。同时,我国药品市场分割成各医院终端,厂家可以采取加大销售费用的投入,仍可以在局部生存,甚至更好。但规模不经济造成的高昂生产成本和畸高的销售费用顶起了高药价。本次集中招标,客观上形成了一个较大、规范、不需要投入过多营销费用的市场。经过成本测算,厂家为了中标,有较大的意愿和空间降价。

2.1.3 中标品种市场占率以及比价分析 本次招标采购的竞争首先体现仿制药与原研药之间,本次试点中标的25个品种,原研药均已过专利保护期,原研药市场份额为最大的有16个,占本次集采品种数的64%,其中排在第16位的市场占率仍有44.88%;市占率>50%的有12个,占48.00%。另有4个原研药市场占率排在第二位。虽然专利期已过去多时,原研药在我国仍拥有压倒性的市场优势。本次招标除了两家原研药降价70%以上保留住了市场外,其他均被国产品牌替代,本次招标促进了仿制药加快替代原研药,从此我国开始出现原研药“专利悬崖”。

竞争也体现在过评仿制药之间。25个药品的需求量大,吸引力强,但市场品牌众多,竞争激烈。25个中标品种中,市场占率排第一或国内仿制药品市场占率排第一的有5个,占20%,这些市场主导者如果价格不降到最低,以前的市场就会马上被中标品牌取代。市占率<10%的11个,占44%,市占率<2%的9个,对于这些市场新进入者来说,此次招采给了一个迅速进入市场并取得高占有率的机会。

美国仿制药的价格一般为国际较低价格。国家之间的药品价格相差在一倍以内,一般视为比较合理。本次中标的可查到美国价格的18个品种中,7个品种价格在美国最低售价0.5~2.0倍之间,即与美国仿制药价相接近,5个售价比美国售价低一半以上,接近或低于美国仿制药价的占72.22%,5个品种价格高过美国最低售价2倍,占27.78%。可以认为本次招标的价格到达了合理区间。见表1。

表1 中标品种市占率及比价

2.1.4 华海药业中标品种产能、销售以及成本分析 在如此低的中标价格下,厂家仍具有持续生产供应的能力,并能维持正常利润。以华海药业为例,华海药业有6个品种中标,是中标品种最多与金额最大的厂家。华海药业2017年已拥有100亿片制剂产能,2018年新建了100亿片的生产车间,但因销售力不足,国内医院渠道销售不畅,主要销售渠道为药店和外销。截止2017年,华海药业中标的6个品种中仅有2个品种的主要销售渠道为公立医院(销售量超过了生产量的70%),其他品种在公立医院的销售量都低于其生产量的45%,最低的仅为0.21%。华海药业借助本次试点的机会,利用生产或规模优势,主动大幅降价至合理价格。并且,在一年左右时间内,通过落实供应与临床使用,不但会改变医生的处方行为和患者的用药习惯,产生路径依赖,有利于以后的销售。见表2。

表2 华海药业中标品种生产量、销售量、中标量比较表

据华海药业2019年年报,因公司在美国的销售下降较多、集采也使其国内销售额有所减少,公司2019年制剂销售收入减少了10.40%,但因集采减少了销售费用3.34亿元,降幅达25.79%,并因回款快,降低了资金占用成本,公司整体营业利润大幅增加,扣除了非经常性损益的净利润同比增长了292.81%。

2.2 创新药价格形成

2.2.1 我国创新药价格情况 创新药或者原研药,一般在专利保护期,无相同品种竞争,并且因研发成本高昂,创新药大多以撇脂定价法或目标利润法上市定价,价格一般不菲,同时治疗周期往往较长,给患者和医保带来沉重的经济负担。在销售中,公司一般采取后续免费赠药的方式,促进销售的同时维护了高定价。因此,国际上常通过谈判或集团采购,迫使厂家给予一定的折扣[6]。谈判的基础主要有经济学评估、内部价格参考、国际价格参考、以价值为基础等[7]。

我国创新药主要以进口原研药为主,上市的国产原研药较少,创新大多以“me-too”为主。因我国医保区域化统筹,医保资金有限,仅少数经济条件好的地区经过谈判将较少的品种纳入重症报销,但用量有限,谈判降价的幅度也有限,减轻患者经济压力轻微。

自2016年始,我国组织了多次国家医保目录准入谈判,约有百余独家品种大幅降价后纳入全国医保报销,这些药品多为近年来新上市且具有较高临床价值的药品,涉及癌症、罕见病、肝炎、糖尿病、风湿免疫、心脑血管、消化等10余个临床治疗领域,均为临床必需、疗效确切、年均用药费用达到或超过城镇居民年人均可支配收入的药品。药品可及性大为增加。

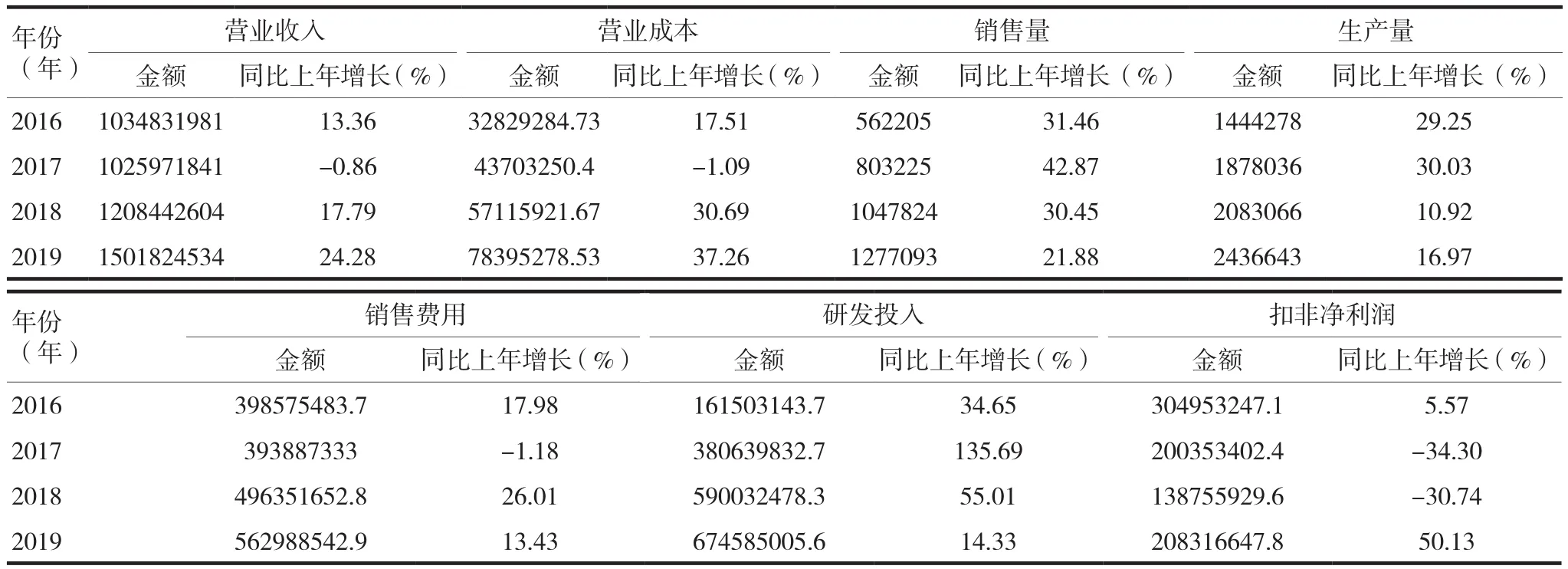

2.2.2 国家医保目录谈判价格分析 创新药或原研药,上市时间短,使用量一般较少,高昂的研发成本、生产无规模造成的高成本以及推广难度大造成的营销费用高,三种成本叠加促使药品价格脱离患者的购买力基础。现以埃克替尼为例分析创新药谈判价格形成机制。埃克替尼为一种治疗非小细胞肺癌的小分子靶向药物,国家1类新药,由贝达药业2011年原研上市,目前仍是贝达药业唯一的上市药品。埃克替尼上市定价约低于功效相同的进口药品1/3,但2013年至2016年销售增长不理想,生产量均远大于销售量,生产多出来的药品用于赠药,2016年,埃克替尼销售额同比增长了17.51%,免费赠药达7.88万盒。2016年国家医保目录谈判,价格降了54%,降至199.86元/d,进入目录,全国准入。阿斯利康原研竞品降了55%,降至235.8元/d,同样进入目录,全国准入。

2017年埃克替尼销售猛增,同比达42.87%,因价格降幅大,销售收入下降了0.86%,但销售费用下降了1.18%,减少了47万元,虽然研发投入增长了135.69%,达3.8亿元,利润仍达2亿元。2018、2019年收入、销售量以及销售费用增长较匹配,因研发投入过大过快,赢利水平较落后,研发投入主要为埃克替尼新适应症开发以及新品种研发。研发投入大为创新型药企的普遍特点。见表3。

表3 贝达药业2016—2019年销售、费用及赢利情况

因谈判降价进入医保,提高了药品的可及性,保障了患者的福利和医疗保障制度的公平性,对厂家来说扩大了销量,实现了三方共赢。

2.3 基于通用名的医保支付标准产生了联动效应

本次试点招标以及后续的试点扩围招标最核心的意义是产生了医保支付标准,形成了各药品的价格中枢。11个城市中大部分已经明确以中标价为医保支付标准,中标药以及同通用名药高于中标价的以中标价格结算,低于中标价格的据实结算。仅上海、天津等少数城市对同一通用名药品结算价格可以高于中标价,但要求高于中标价格品牌的实行阶梯降价,最高降30%,最晚到2020年降至和中标价一致。

许多试点招标中未中标的同通用名药主动降低到中标价格以下,齐鲁制药吉非替尼片首仿药降至49.8元/片,低于中标价阿斯利康的54.7元/片。扬子江药业的盐酸右美托咪定注射液以133元/支中标,随即将中标价推向全国[8]。市场占有率最高的江苏恒瑞,虽然未参与评标,但将全国价格降至123元/支。埃克替尼的罗氏制药原研竞品未入围国家医保目录谈判,各终端销售价主动降价了30%[9]。

我国将逐步形成以医保支付标准为中枢的药品价格体系,不但医院、药店销售价格会参考医保支付标准定价,而且新上市的相似功能的创新药品,在分析评估本身成本效益,在和已上市药品进行风险效益、功效、治疗周期成本、对医保基金的经济影响对比分析的基础上参考定价。

3 讨论与建议

3.1 集中招标与国家谈判政策实质上促进了市场开放与竞争,形成了统一的终端市场

以前我国药品市场以碎片化的各个医院销售终端组成,存在客观上的准入壁垒[10],虽然有少数跨地区联合招标,但全国仍以省或市为主,招标上的一些设计强化了垄断,如多品种中标,“双信封”质量分层招标等,虽然招标价格一降再降,但价格仍然过高,甚至省际价格可相差数倍。与日本、美国等国药品招标、谈判相比,我国的招标、谈判程序上差距较大,造成实际药品最终价格的形成相差较远[11-14]。

本次试点只选择通过了一致性评价的品种,招采合一,量价挂钩,不需要在医院进行二次准入,市场扩大数倍,给出的市场份额多,并且回款及时,资金周转快,厂家只需在价格上进行竞争。同样,国家医保目录将逐渐全国统一,谈判准入后直接在医院终端上执行,不需要再进行省目录准入,相当于全国医院终端市场的放开,市场容量大增,厂家才有了以量换价的空间和动力。

3.2 降药价主要来自降销售费用

随着全国统一市场的形成和集中招标的全面放开,一定会产生仿制药低毛利率、低销售费用率、高周转率、合同式生产(CMO)与销售(CSO)的新的医药商业模式,没有壁垒的普通仿制药将逐步回归精细化工制造业的利润水平。我国虽是仿制药大国,但仿制药的质量和疗效与原研尚存较大差距,因此应加大鼓励力度,促进医药企业尽快完成一致性评价,同时定期发布过度重复投资以及研发品种目录,如目前国内有超过160家企业在布局21个替尼类药物的仿制药,引导企业进行高仿、难仿、精仿,提高生产工艺水平和药品质量,鼓励企业进行“me-better”“me-first”式创新,与临床紧密结合进行研发,开发提供更安全、更高效、更经济的药品。

3.3 鼓励药品生产供应侧改革,提高产业集中度,促使生产上规模

降价空间的另一来源为药品生产上的规模效应,生产量上规模后,单位产品分摊的固定成本与制造费用自然降低。建议制定产业政策,打破地域限制,鼓励支持药品生产企业兼并重组、联合发展,加强人才队伍、设备共享、信息互通共享等方面的合作,减少低水平重复,鼓励药品生产企业延伸产业链[15],逐步培育一批具备国际竞争力的现代药品企业集团,促进药品产业规模化集约化、高质量发展。

总结经验,积极扩大集中招标带量采购与国家谈判品种和地域范围,促进形成持续有效的药品价格市场化形成新机制。保障群众就医用药需要。强医院药品采购供应的管理,同时,对医院采购经费及时进行预付,以及对医院药品降价带来的经营压力进行合理补偿。