氮氧化物初始排污权有偿使用费阶梯式定价模型研究*

——以燃煤电厂为例

2021-07-07吴婷婷

吴婷婷

(1.福建省环境科学研究院;2.福建省排污权储备和技术中心,福建 福州 350001)

1 概述

初始排污权是指排污单位经核定、允许其排放污染物的种类和数量。在试点省份实际执行过程中,通过发放排污许可证,将行政区域内以环境容量为基础的污染物排放量以初始排污权的形式核定给每个排污单位,使其获得环境资源产权[1-2],在市场机制的作用下,允许排污单位通过实施减排工程减少的污染物排放量投放入市场进行交易,最终实现以排污权为标的物的有偿转让[3,4]。

在一定的时期内,由于环境资源本身具有的可分性和有限性,随着经济的增长,环境容量也成为了一种日益稀缺的资源[5]。而初始排污权,作为环境容量的载体,通过制定初始排污权有偿使用费,是实现环境资源价值的重要体现,因此,在初始有偿使用费定价方面,有学者建议既要考虑资源稀缺程度,又要充分考虑社会承受能力[6],倘若制定的初始有偿使用费无法清晰体现排污权的内在价值,参与交易的排污单位就无法准确定位交易价格,甚至会出现盲目喊价的局面;倘若制定的初始有偿使用费过高,则会导致排污权交易的价格偏离其内在价值,甚至出现偏离量过大的情形,将直接影响排污权交易机制的有效性。因此,深入分析污染物治理成本的差异性,识别影响污染治理成本的关键因素,进而有针对性地制订阶梯式初始排污权有偿使用费收费标准,对于排污权政策的实施具有重要的实践指导意义。

2 初始排污权有偿使用费定价研究现状

初始排污权有偿使用费是排污单位依法取得排污权指标,按规定向政府缴纳的费用,其收费标准的制定同时受多种因素的影响,包括市场因素、社会因素和政治因素[7,8]。目前,国内多名学者对初始排污权有偿使用费的定价进行了研究。张培等以水污染物排放量为例,提出了阶梯式定价的思路与方法[9];毕军等以恢复成本法制定了初始排污权有偿使用费的定价模型[10];李焕承等提出将恢复成本法、层次分析法和绩效评估法融为一体的化学需氧量排污权有偿使用定价方法[11]。在初始有偿使用费的定价理论研究上,以恢复成本法的运用最多,即将一个行业的污染物平均治理成本确定为初始有偿使用费的收费标准。然而,即使是同一行业,不同排污单位也存在不同程度的差异,尤其是各排污单位采取的污染治理设施、管理手段等均存在不同程度的差异,因此会使得各排污单位之间的单位产能污染物排放量存在差异[12]。为此,本文以燃煤电厂为例,提出确定初始排污权有偿使用费应当充分考虑不同排污单位之间污染治理成本的差异,构建了氮氧化物阶梯式定价指标模型,以期为我国排污权有偿使用制度的建立提供借鉴。

3 阶梯式定价模型研究

初始排污权有偿使用费阶梯式定价的重点在于设定阶梯式调整指标及系数。本文以燃煤电厂氮氧化物污染物为例,对不同发电企业采用的脱硝工艺及排污状况进行分析,探讨不同装机容量机组治污成本的差异性,构建阶梯式定价模型。

其基本模型如下所示:

Pi=C×Ri×Mi

其中,Pi为i电厂初始排污权有偿使用费定价价格;C为火电行业平均治污成本;Ri为阶梯式调整系数1;Mi为阶梯式调整系数2。

3.1 脱硝成本差异分析

火电厂脱硝成本,即脱除氮氧化物所发生的各种成本费用,按照投资成本的类型分为固定成本和变动成本。其固定成本主要包括固定资产的折旧费、设备运行的维修费等;变动成本则主要包括原材料和燃料的费用、工人工资费用、电费、工艺水费等。

本研究采用边际成本的方法来分析脱硝成本问题,边际成本实际上是在任何排放量水平上,增加一个单位的排放量所需要增加的工人工资、原材料和燃料等变动成本。理论上,边际成本表示当排放量增加1个单位时,总成本增加多少。考虑到福建省总装机容量30万kW以上的燃煤发电机组中,有90%以上主要采用“低氮燃烧+SCR脱硝”技术,因此,本次脱硝成本的差异以“低氮燃烧+SCR脱硝”技术为主,探讨影响不同机组脱硝治理成本差异的关键因素。

以燃煤发电企业为例,选取30万kW以上的机组进行减排成本核算,分别从单位产能氮氧化物排放量、机组装机容量等进行“低氮燃烧+SCR脱硝”成本差异分析。通过测算氮氧化物超低改造单位减排成本发现,同样采用SCR脱硝工艺的不同机组,因机组装机容量、供电煤耗、单位产能氮氧化物排放量等方面的差异,造成总脱硝成本和边际成本均存在较大差异。

3.1.1 装机容量影响分析

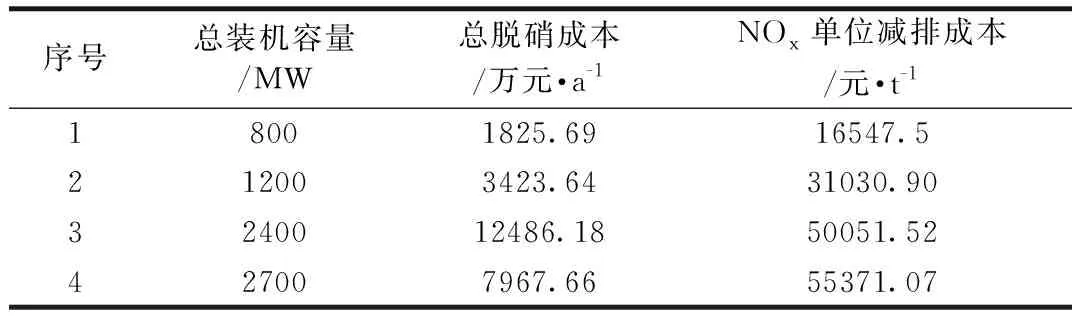

采用SCR脱硝工艺的不同机组,氮氧化物单位减排成本如表1所示。

表1 不同装机容量机组SCR技术脱硝成本

从表1可以看到,火电机组建设脱硝装置的年运行成本在1000万元以上。其中,还原剂费用、催化剂费用和厂用电增加、固定资产折旧、人工费用是主要成本。而同样采用SCR脱硝工艺的不同机组,装机容量越大的机组,其单位减排成本越大。

3.1.2 单位产能氮氧化物排放量差异分析

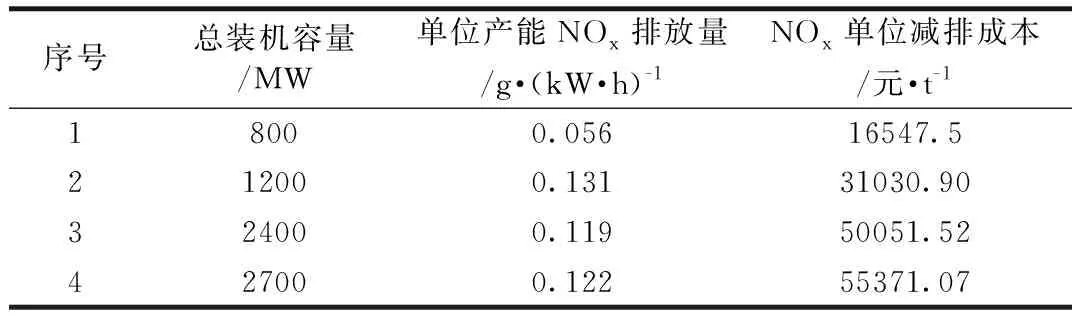

采用SCR脱硝工艺的不同机组,由于单位产能污染物排放量不同,氮氧化物单位减排成本也不同,如表2所示。

表2 不同机组SCR技术脱硝成本

从表2看到,由于不同机组的装机容量不同,单位产能氮氧化物排放量存在明显差异,总体上单位产能氮氧化物排放量越高的机组,其单位减排成本越高。表2中,总装机容量2400MW的机组,氮氧化物单位产能NOx排放量略低,可能与机组均为超临界机组有关,其环保性能更优。

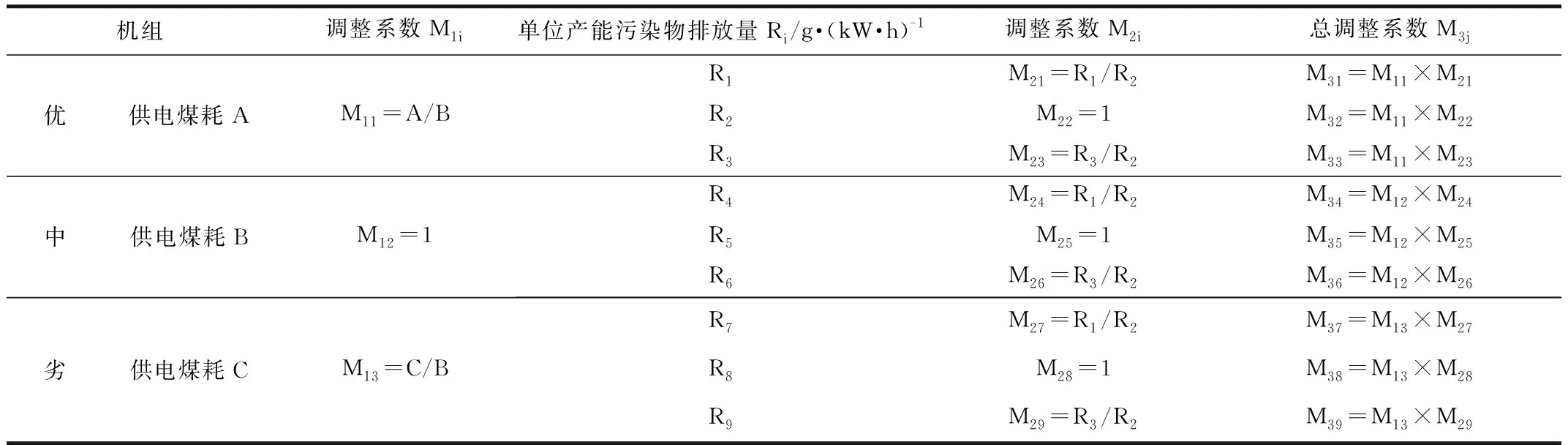

3.2 阶梯式模型构建

3.2.1 指标选取

从火电厂氮氧化物治理成本差异性分析可以看到,脱硝成本的影响因素主要包括装机容量、单位产能污染物排放量。通过调查数据的定性分析发现,不同装机容量下,不同机组的单位脱硝成本与装机容量、单位氮氧化物排放量均存在正相关关系。而反映机组差异的主要指标是供电煤耗的差异,因此,设定本次氮氧化物初始排污权有偿使用费阶梯式调整指标分别为供电煤耗系数和单位产能氮氧化物排放量差异系数。

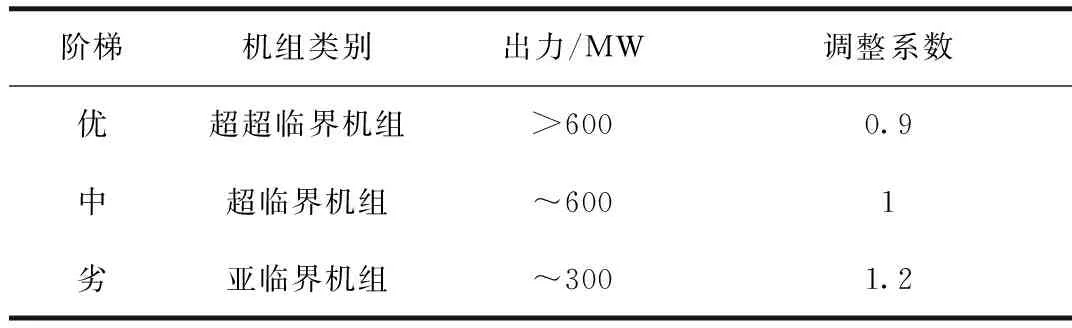

通过分析全省30万kW以上火电厂的生产工艺及污染物排放状况,将福建省火电行业按机组类型划分优、中、劣三阶梯,根据污染物治理成本差异,确定阶梯式调整系数分别为供电煤耗、单位产能污染物排放量,并确定了相应阶梯的初始排污权有偿使用费调整系数,建立阶梯式定价指标体系,如表3所示。

表3 阶梯式定价指标体系构建

①对于不同阶梯装机容量的机组,根据供电煤耗的不同,设定机组差异调整系数M1i。以中阶梯平均供电煤耗值作为基数1,则M1i计算公式如下所示:

M11=优阶梯机组平均供电煤耗A/中阶梯机组平均供电煤耗B

M12=1

M13=劣阶梯机组平均供电煤耗C/中阶梯机组平均供电煤耗B

②对于同一阶梯装机容量的机组,按照单位产能污染物排放量的不同,从低到高排序,分成3个阶梯,设置调整系数M2i,M2i计算公式如下所示:

M21=单位产能污染物排放量R1/单位产能污染物排放量R2

M22=1

M23=单位产能污染物排放量R3/单位产能污染物排放量R2

③不同机组初始排污权有偿使用费总调整系数为M3j,计算公式为:M3j=M1j×M2i。

3.2.2 阶梯式调整系数计算

3.2.2.1 机组差异系数

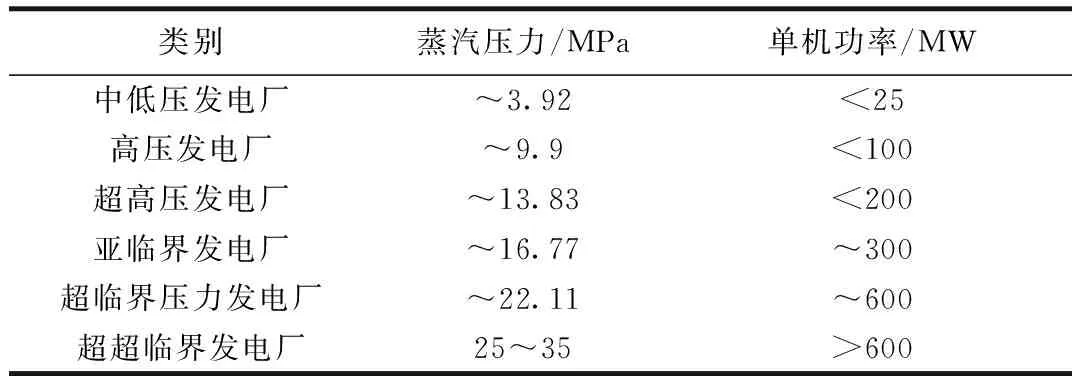

按照单机功率及蒸汽压力对火电厂分类,结果如表4所示。

表4 火电厂分类

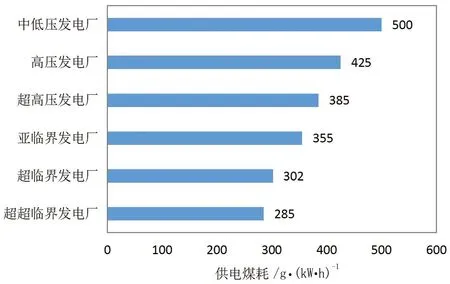

在超临界和超超临界状态下,湿蒸汽直接成为过热蒸汽、饱和蒸汽,热效率较高,因此超临界和超超临界机组耗煤低、环保性能好,机组热效率能够达到45%左右。而火电厂的供电煤耗(即供电标准煤耗,是火力发电厂每向外提供1度电能平均耗用的标准煤量)的主要影响因素是火电机组的热利用率,各类发电厂的供电煤耗如图1所示。

图1 各类机组供电煤耗

从图3可以看到,供电煤耗量与装机容量成反比。本文根据燃煤电厂的装机容量设定机组差异调整系数,将燃煤电厂划分成优、中、劣三个阶梯,结合全国燃煤电厂情况,应用最多的类型是超临界和亚临界机组,因此,将该机组类型设定为中阶梯,并将其调整系数设定为1。按照表1阶梯式定价指标体系计算福建省火电行业机组差异系数,结果如表5所示。

表5 按机组差异性设定阶梯式定价调整系数

3.2.2.2 单位产能氮氧化物排放量差异系数

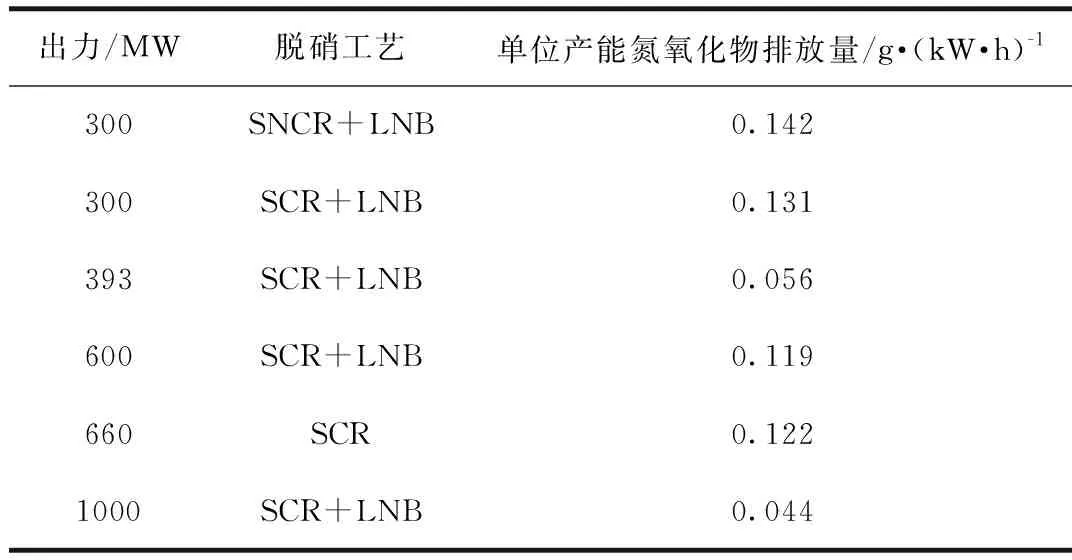

全省30万kW以上的12家火电厂均采用SCR法、SNCR法或者SCR法与低NOx燃烧技术(LNB)相结合的方法(见表6)。单纯使用低氮燃烧技术,脱硝效率在25%~40%,选择性非催化还原法的脱硝效率也在25%~40%,选择性催化还原法的脱硝效率在80%~90%,使用选择性催化还原法或选择性非催化还原法与低氮燃烧技术相结合,能有效提高脱氮效率。

表6 各类机组单位产能NOx排放量对比

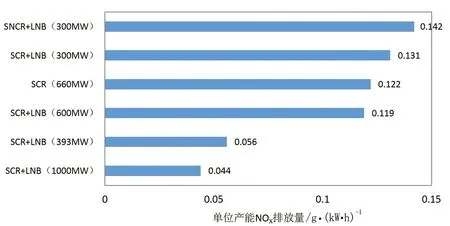

全省12家30万kW以上的火电厂使用的脱硝工艺主要是“SCR+低氮燃烧”。从表6(不同装机容量的机组使用脱硝设施后,单位产能氮氧化物排放量)可以看出,对于采取相同脱硝工艺的电厂,其装机容量越大,其单位产能氮氧化物排放量越少。对于位于中等级的机组,根据图4对单位产能氮氧化物排放量划分阶梯。

根据图2将中阶梯机组的单位产能氮氧化物排放量分为三阶,划分范围是:优(单位产能氮氧化物排放量≤0.060g·(kW·h)-1);中(0.060g·(kW·h)-1<单位产能氮氧化物排放量≤0.125g·(kW·h)-1);劣(单位产能氮氧化物排放量>0.125g·(kW·h)-1)

图2 不同机组单位产能NOx排放量

位于优阶梯的基本上是SCR(选择性催化还原法)与LNB(低氮燃烧)技术相结合的脱氮工艺,位于中阶梯的是选择性催化还原法,位于劣阶梯的基本上是选择性非催化还原法、低氮燃烧技术及其组合使用的脱氮工艺,由于企业管理存在差异,也有可能导致采取相同工艺的企业脱氮效果不同。

①位于中阶梯的调整系数按1计算,平均单位产能氮氧化物排放量是0.119g/kW·h,位于优阶梯的单位产能氮氧化物排放量平均值是0.050g/kW·h,因此调整系数按下式计算:

0.050÷0.119=0.42

②位于劣阶梯的单位产能氮氧化物排放量平均值是0.136,因此调整系数按下式计算:

0.136÷0.119=1.14

③分类在优阶梯和劣阶梯的机组,单位产能氮氧化物排放量调整系数也按上述原则进行。

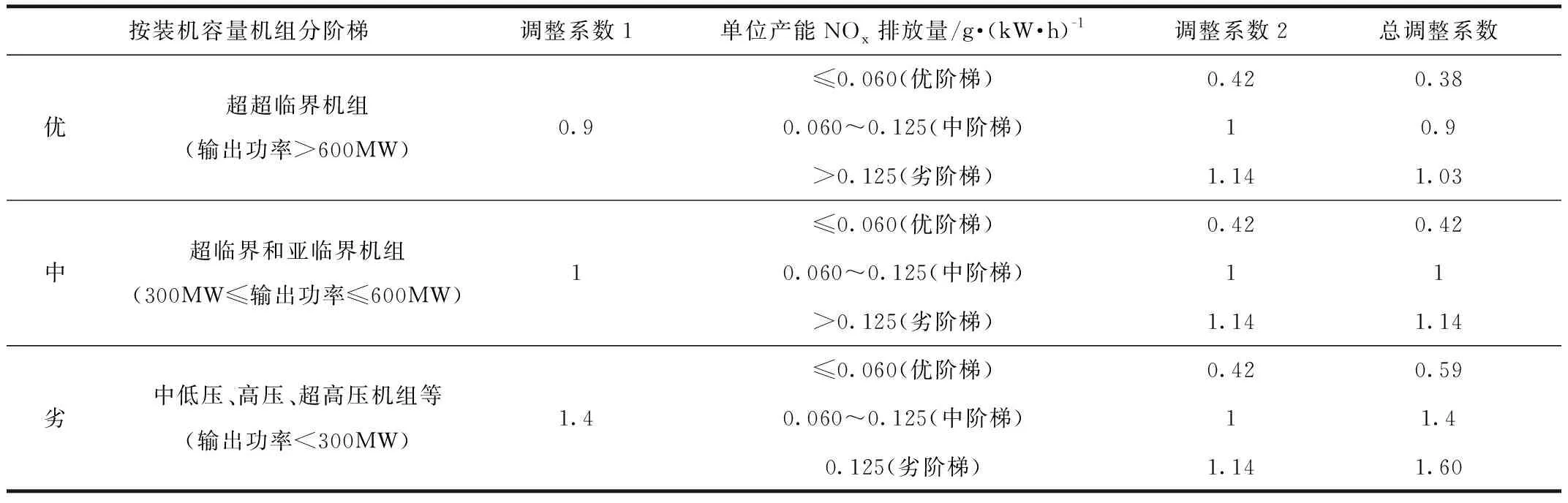

4 结论和建议

根据上文提出的阶梯式定价指标体系,结合调整系数,对福建省火电行业初始排污权有偿使用费阶梯式征收标准提出如下建议:

①对于不同阶梯装机容量的机组,由于平均供电煤耗的不同,建议设定不同的调整系数。

②对于同一阶梯装机容量的机组,由于污染物处理设施的处理效果不同,建议设定不同的阶梯式系数。

③对同一阶梯,单位产能不同,最终总的调整系数建议综合考虑平均供电煤耗调整系数和单位产能污染物排放调整系数。

为此,建议对每个阶梯的机组按照相同的标准,根据单位产能氮氧化物排放量划分为优、中、劣三阶梯,并且确定相应阶梯的调整系数,具体如表7所示。

表7 NOx初始排污权有偿使用费阶梯式定价对策建议