吉林敖东应收账款管理研究

2021-07-03西安财经大学

常 婧(西安财经大学)

吉林敖东应收账款现状分析

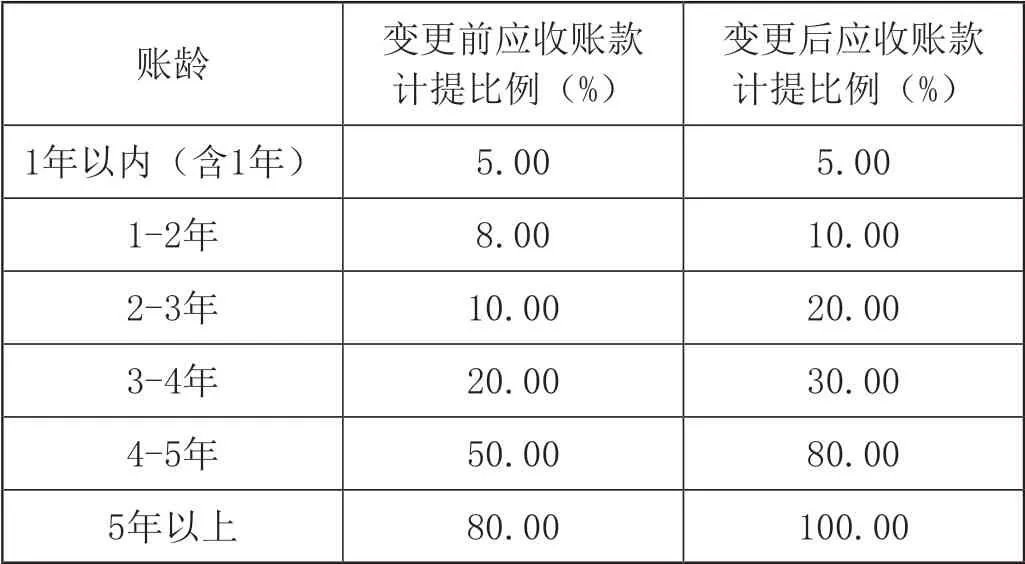

2018年,吉林敖东药业集团对企业应收账款管理方法发生改变,对应收账款坏账准备计提比例发生变更。通过表1可以看出,吉林敖东2017年之前对于应收账款管理异常宽松,远低于行业水平。企业管理层对于应收账款管理的风险意识较为薄弱,应收账款的收回具有不确定性,应收账款规模过大直接影响企业的经营决策。

表1 吉林敖东2018年应收账款坏账准备计提比例变化情况

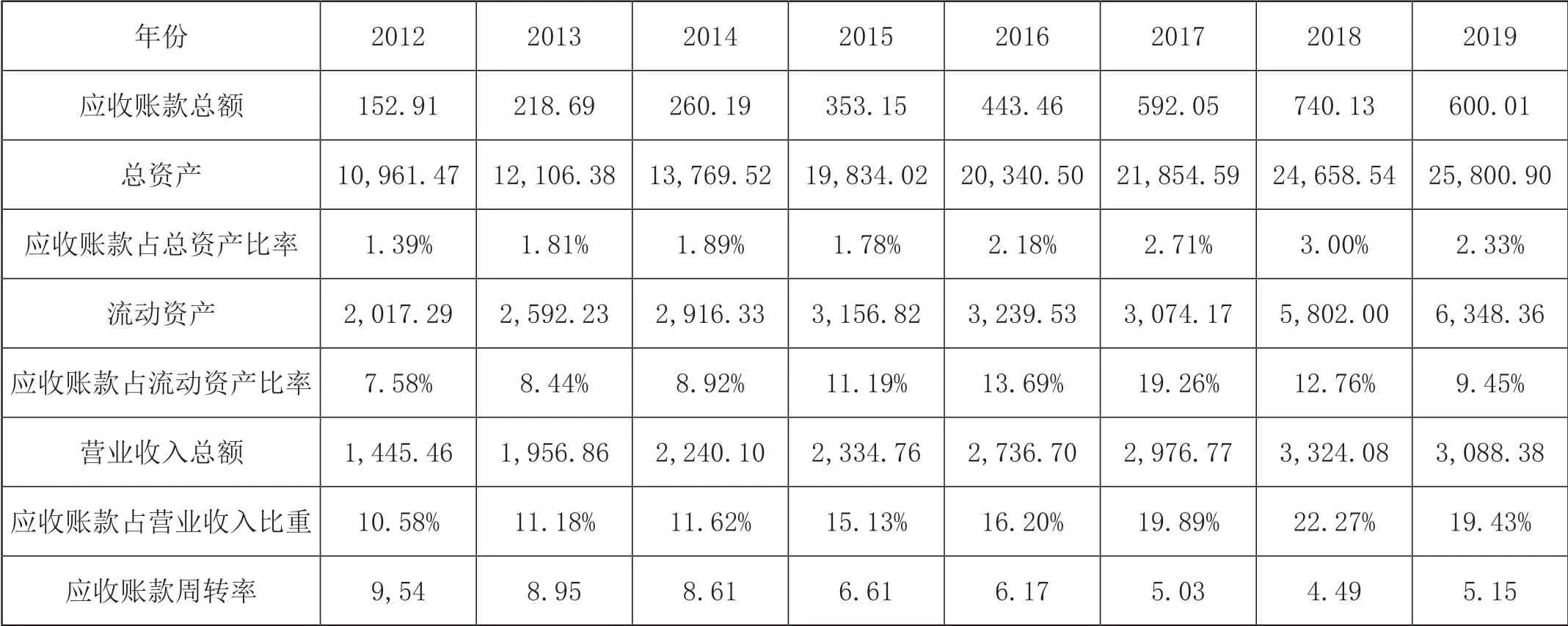

应收账款作为企业赊销业务的产物,其规模的扩大虽然能够增加企业的收入及利润,但实际上,对于应收账款管理与控制不当反而会占用企业的流动资金,阻碍企业的发展目标。表2展示了吉林敖东2012年至2019年应收账款的情况。结合吉林敖东2018年会计估计政策的变更,分析变更前后企业应收账款各指标的变化。

表2 吉林敖东2012年至2019年应收账款情况 单位:百万元

由上表可知,吉林敖东会计估计政策变更前,应收账款总额呈直线上升趋势,截止2018年,总额增长四倍,高达7.40亿元。2019年,应收账款总额出现近年来首次下跌,总额下降至6亿元。2012年至2019年,总资产总额逐年递增,至2019年达到258亿元。其流动资产自2017年出现小幅度下降,2018年至2019年实现大幅增长,总额增长相较于2017年两倍有余。

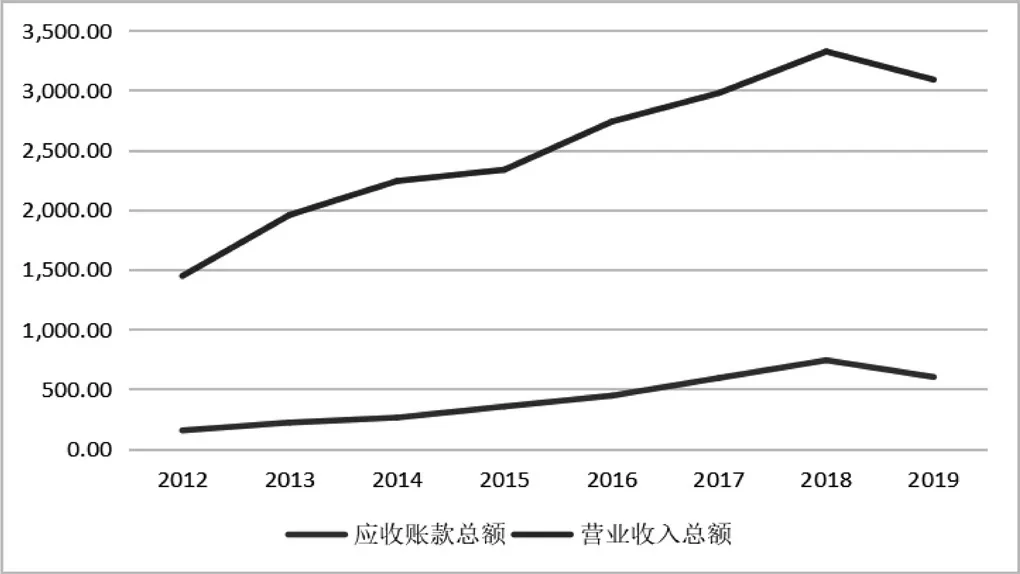

结合图1、图2分析,2012年至2019年,吉林敖东应收账款与营业收入同趋势变化,应收账款增长速率基本高于营业收入增长速率。显然,市场为买方市场,企业竞争激烈,赊销业务规模大。2018年吉林敖东应收账款坏账准备计提比例变化后,应收账款增长速率明显低于营业收入增长速率,甚至出现负增长,说明企业应收账款收回总额大于赊销业务应收账款产生额,应收账款占用企业资金比例显著减少,企业经营状态有转好迹象。吉林敖东药业集团应该进一步加强应收账款的管理与控制,从而有效规避风险。

图1 吉林敖东应收账款增长与营业收入增长对比

图2 吉林敖东应收账款增长率与营业收入率增长对比

加强吉林敖东应收账款管理与控制的对策建议

(一)加强客户信用管理

加强客户信用管理是避免企业应收账款转为坏账的有效手段。企业应该认识赊销业务的双面性,追求销售收入增长的同时应该控制好应收账款规模。赊销业务发生前做好客户信用调查能够有效减少坏账发生的可能性。在赊销业务发生后,要及时检测客户信用情况,对于信用下降的客户要做好售后的跟进。企业可以通过专设客户信用管理部门,实行责任到部门的管理办法加强客户信用管理。

(二)改进企业激励与考核制度

改善企业激励与考核制度要辐射到企业销售部门和管理层。对于销售部门,企业通过设置合理的奖惩机制,可以有效避免销售人员为追求业绩而盲目进行赊销,也能有效激励销售人员及时催收应收账款,防止坏账发生。对于管理层,应该将应收账款回收情况纳入考核指标,提升管理层对于应收账款的风险意识,从全局上更好地完成应收账款的管理与控制。

(三)应收账款证券化

应收账款的变现不能单单依靠客户的回款,企业可以通过应收账款证券化提升流动资产的流动性,为企业经营发展创造更加有利的条件。企业要想扩大市场规模,在认识到应收账款隐藏风险的同时,不能对赊销业务过于保守,否则会令企业发展丧失部分先机。所以说,赊销业务产生的应收账款在产品同质化突出的企业是不可避免的,企业可以通过多种途径提升应收账款的变现能力。

总结

应收账款管理与控制不当可能会对企业造成巨大的打击,企业应该正确认识赊销业务的利弊,既不能过于保守使企业丧失发展机遇,也不能盲目突进给企业造成损害。企业应该综合自身实际情况,做好应收账款管理与控制,实现企业稳步发展。