物流金融业务风险评价研究

2021-06-06曹佳佳王凯利

曹佳佳 王凯利

【摘 要】随着物流金融的发展,物流企业参与物流金融业务过程中面临的风险也日益显现。论文主要分析了物流金融业务模式,并且在此基础上对其存在的风险进行分析,建立风险评价模型,应用定量分析法对数据进行处理和分析,并对物流金融的风险防控提出建议。

【关键词】物流金融;风险评价;风险防控

【Abstract】With the development of logistics finance, logistics enterprises are facing more and more risks in the process of participating in logistics finance. This paper mainly analyzes the logistics financial business mode, and on this basis, it analyzes the existing risks, establishes the risk evaluation model, and applies quantitative analysis method to process and analyze the data, and puts forward the suggestions to the risk prevention and control of the logistics finance.

【Keywords】logistics finance; risk assessment; risk prevention and control

1 引言

随着中国物流业的快速发展,如何降低仓储、运输、搬卸、加工过程中的成本是物流行業首要考虑的问题,而单项服务成本的降低策略逐渐进入瓶颈。因此,许多物流公司开始探寻和创新新的服务策略。1999年,中国物流公司是第一个推出物流金融服务业务的企业,主要发展的是质押监管业务。近年来,物流公司参与的物流金融服务形成了不同的模式,延伸至各个领域。物流企业、融资平台和金融机构,相互合作,实现共贏,这对参与方来讲是一个互惠的选择。从当前来看,国内的物流金融服务还不完善,仍在探索阶段,物流企业参与物流金融业务过程中也将会遇到各种各样的问题。对中国年轻的物流行业来讲,参与物流金融是机遇也是挑战,同时会面临很多风险。那么如何进行风险评估,从而进行风险防控是当前亟待解决的问题。

2 物流金融业务模式

2.1 仓单质押业务模式

2.1.1 静态质押模式

静态质押就是将需要融资企业的货物所有权交由银行保管,然后再向银行交付一定的保证金,由银行去寻找与其有合作关系的物流企业对质押的货物进行监管,等到货物安全进入指定的物流企业并办理好相应的入库手续后,再由该物流企业开出证明票据交给融资人,最后融资人可以凭借所开的证明票据从银行获得融资服务。

2.1.2 动态质押模式

动态质押属于静态质押的延伸物,所谓动态质押简单来说就是客户将自身拥有的或者是通过第三方合法得来的动产商品作为抵押物的一种模式。银行会对客户提供的抵押物的商品价值作出评估并且设定最低的限额,并且会允许客户在这个最低限额以上进行商品出库作业,方便客户对质押物进行替换出库,保证自身的合理运转。

2.2 保兑仓模式

“保兑仓”是指借款企业向合作银行交纳一定的保证金后开出承兑汇票,且由银行承兑,供货方为收款人,供货方在收到银行承兑汇票前向物流公司或仓储公司的仓库发货,货到仓库后转为仓单质押,若融资企业无法到期偿还银行敞口,则供货方负责回购质押货物。

2.3 垫付货款业务模式

垫付货款模式是指供货商与买方(贷款企业)签订购销合同,将货物送到仓库,由双方指定的仓储管理,从物流企业到物流企业,供应商签发货物转让凭证权;物流企业和银行合作,物流企业向合作银行提供货物的真实信息,并根据货物信息向供应商提出付款;买方是贷款企业向银行支付一定金额来提取货物,银行开立提单,向企业发放贷款,向物流企业发布指令,允许贷款公司按照指令提取相应数量的货物。在垫付货款业务中,信息不对称是它的首要风险。

3 物流金融风险管理概述

在物流金融成长的过程中,就会伴随着一系列的风险,其中较为明显的物流金融风险有如下几个:

①融资企业的风险。到目前为止,融资企业的物流风险主要表现为来自企业内部的可控风险与来自企业外部的不可控风险。可控风险包括经营风险、财务风险等,不可控风险主要是指自然环境产生的风险。

②商业银行的风险。商业银行是物流金融风险产生的一个发源地。商业银行里包含着许多需要融资的企业,如果对外接收的信息和内部所存储的信息不对称时,就会造成盲区,导致资金出现差异,从而引发物流金融风险。本文就对物流金融风险防控进行剖析。

③物流企业自身存在的风险。当企业发生资金周转困难时,或许会想到通过寄存质押物去向银行获得融资,通过银行指定的物流企业进行存放抵押物,造成物流企业自身风险的原因不仅仅是对抵押物的判断正确与否,还有一个原因就是企业内部员工的素质问题。如果员工粗心或是对业务不熟悉导致数据错误,就会给企业带来风险。

4 实证分析-顺丰物流金融风险

4.1 仓储金融风险

在顺丰的旗下,顺丰金融有各种各样的融资业务,其中就包含保单融资与订单融资、与企业客户有关的融资租赁以及和员工伙伴的车辆的融资租赁,还有拥有库存的融资方面客户的仓储融资。顺丰一直秉持着准确快速优质的服务精神为广大的客户群体提供快递服务,可以说顺丰在快递这方面还是比较完善的。

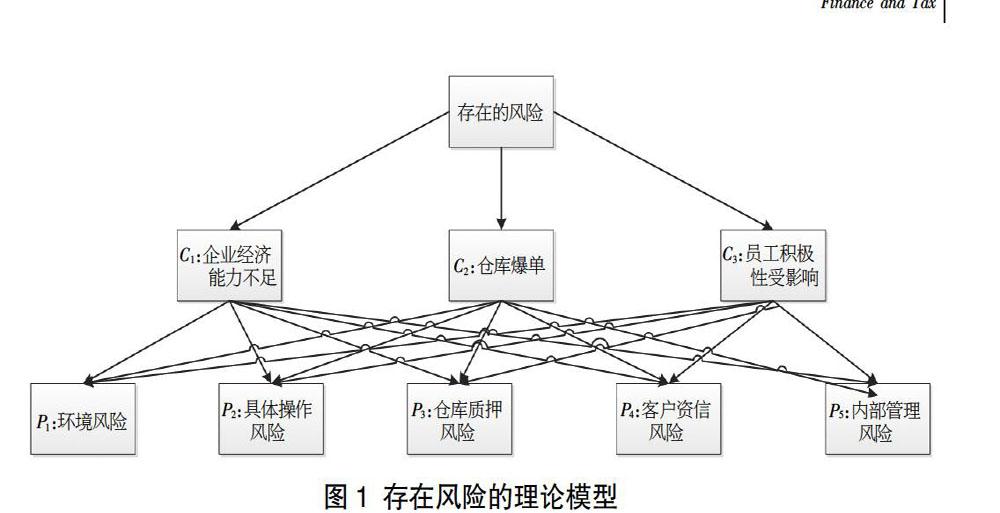

顺丰进军货运市场,可能会因为单量迅速增长而产生爆仓的压力,面临亏本爆仓风险(C2),从而导致货物搁置产生质押风险,即为P3,货物一旦搁置,资金流转就会出现经济能力不足的问题(C1)。顺丰作为行业内的领军者,20多年里积累了大量客户资源,其中有很大一部分的中小企业,由于这些企业信用度不高、抵押不足很难向银行贷款,此时顺丰可以基于过去对他们的了解为这些企业提供贷款服务,从而可能又会出现资信风险,即为P4。顺丰来做货运是必然趋势,因此它应该要特别注意环境的影响,不仅要保证仓库条件以及仓库周边交通要便利,更要关注国内经济发展状况,这就是环境风险,即为P1。顺丰想要做货运,与各方的配合是分不开的。对于高层来说,他们需要作出具体的方案和规划,包括对管理细则的优化,当然也会面临一定的困难,这就是内部管理的风险,即为P5,然后当任务下达时,就需要仓库工作人员的配合操作,如果事先没有沟通好,那么员工的积极性就会受到影响(C3),这就又产生了具体操作风险,即为P2。但是目前需要这种“门到门”服务的货运企业客户群体是有限的,主要的客户应该还是一些B2B的企业。顺丰在运作这方面还是比较成熟的,但价格这块相对来说是比较高的,这就能吸引到更多的高端客户,所以顺丰和江苏银行签约,共谋合作共赢。

4.2 风险评价

基于以上分析,结合顺丰物流金融的特点构造风险评价模型。

通过计算得出顺丰风险大小如下:

P1=0.112×0.501+0.721×0+0.331×0.411=0.192

P2=0.112×0.234+0.721×0.055+0.331×0.411=0.202

P3=0.112×0.101+0.721×0.564+0.331×0.125=0.459

P4=0.112×0.128+0.721×0.118+0.331×0.125=0.141

P5=0.112×0.045+0.721×0.564+0.331×0=0.412

可以看出P3>P5>P2>P1>P4,所以顺丰面临的最大风险就是仓库质押风险(P3=0.459),其次是内部管理风险(P5=0.412),第三是具体操作风险(P2=0.202),第四是环境风险(P1=0.192),客户资信风险相对较小(P4=0.141)。从中可以看出,顺丰进军货运业势必会引起库存量的急剧增加,那么首先就会引起仓库内货物的积压,导致仓库质押风险,而货物一旦积压,可能内部管理就会失调,产生内部管理风险,那么接踵而来的就是企业内人员的操作会受到相应的影响,导致具体操作风险。对于顺丰来说,环境风险和客户风险影响是比较小的。

5 结论

物流金融简单来说就是物流和金融两种产业互相融合的一个新型业务,是一种具有创新意义的服务类产业。物流金融还处于起步的阶段,在这期间必然会面临着许多困难,有内部管理的风险也有外部合作的风险,关于风險的主要处理方法是风险的控制和风险的转移,对于仓库质押风险要完善它的仓库监管制度。对于内部管理风险,则要加强管理者的资质水平和素质,权责分明,规范内部管理机制,提高信息化管理水平。对于具体操作风险,企业内部员工需要建立一个完善的培训机制,与此同时,企业也要通过奖励的形式去激励员工促进他们更好地完善自己。环境风险和客户资信风险对于顺丰来说尚不构成很大的威胁。

【参考文献】

【1】李毅学,汪寿阳,冯耕中.物流金融中季节性存货质押融资质押率决策[J].管理科学学报,2011,14(11):19-32.

【2】陈祥锋,石代伦,朱道立.现代物流金融服务创新——金融物流[J].物流技术,2005(03):4-6.

【3】Cossin,D.&Hricko.T.A structueal analysis of credit risk with risky collateral:a methodology for haircut determination[J].Ecomomic Notes,2003,32(2):243-282.

【4】Rafael R,Javier S.Venture capital finance:A security design approach[J].Review of Finance,2004,8(1):75-10.