逆周期资本缓冲的政策研究

2021-05-11常雅芳

常雅芳

摘 要:2008年金融危机后,银行资本监管问题受到广泛关注,打破金融周期的顺周期性,缓解银行的脆弱性,强化宏观审慎监管成为各经济体金融监管的共识。本文梳理了各经济体实施逆周期资本缓冲的主要内容及政策实践,并对我国实施逆周期资本缓冲提出相关建议。

关键词: 逆周期资本缓冲;宏观审慎

一、政策内容

(一)政策目标

巴塞尔委员会设立逆周期资本缓冲的主要目标是保护银行业免受信贷过度增长可能带来的损失。在经济发展的实践中,多数国家将增加银行在经济下行期的损失吸收能力作为主要目标,部分国家将保持银行在经济下行期信贷供给能力作为主要目标,还有少数国家将抑制经济上行期信贷总量过度增长作为次要目标。例如,美国使用逆周期资本缓冲的主要目标是在金融风险高于正常水平且银行潜在损失增大导致信贷供给紧张或已严重阻碍经济和金融活动时,提高金融系统韧性。次要目标则是实施逆周期资本缓冲对信贷波动进行“逆风干预”。

(二)比率设定

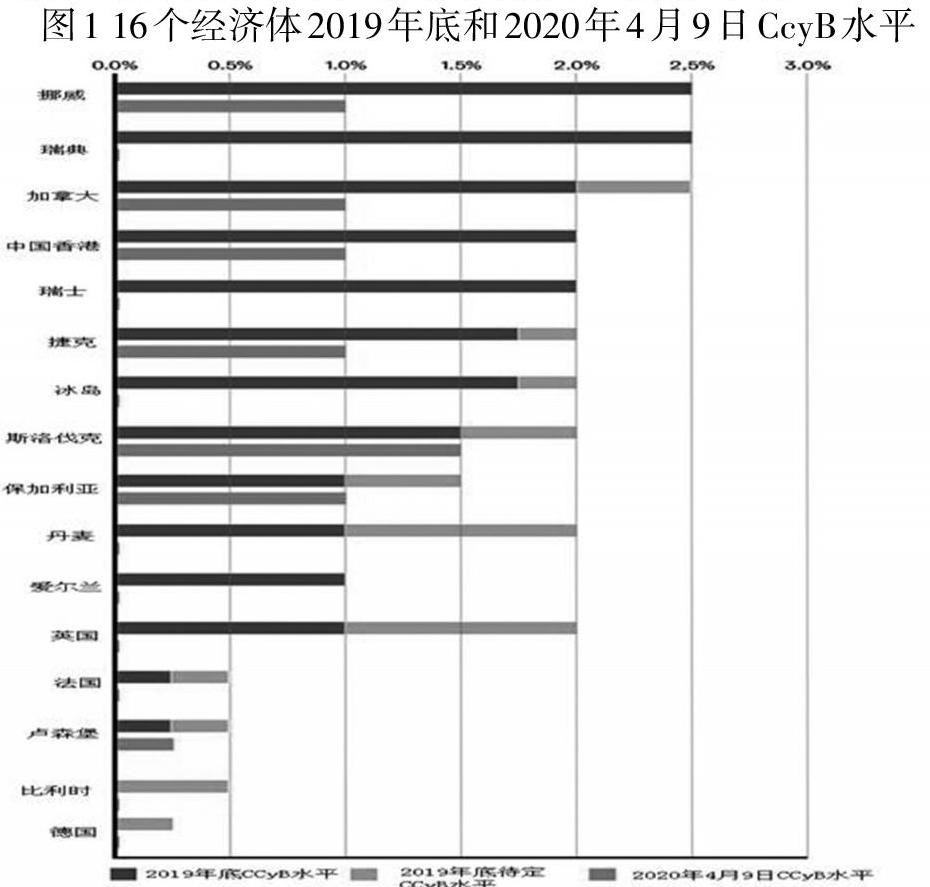

截止2020年8月底,共有28个经济体出台了逆周期资本缓冲政策,并根据自身经济发展情况实施了0-2.5%不等的逆周期资本比率。大多数国家都放宽了银行的资本要求,下调了逆周期资本缓冲比率(如图1所示)。截止2020年4月底,已经有16个经济体的逆周期资本缓冲比率曾设置高于0%水平,这些经济体基于自身国情,在巴塞尔监管框架的基础上,综合运用自由裁量权,丰富和完善逆周期资本监管政策。

但是部分经济体如美国,虽然制定了逆周期资本缓冲框架,但自2016年起就将逆周期资本缓冲比率一直维持在0%水平,尚未激活逆周期资本缓冲。根据美国逆周期资本缓冲框架规定,美联储定期对逆周期资本比率的设定进行投票表决,在2017年12月和2019年3月的两次投票中,联邦储备委员会认为美国金融体系的脆弱性在正常范围内,将逆周期资本缓冲比率维持在0%的水平。因美联储设定了高水平、覆盖整个经济周期的资本要求,这为经济和金融的正常波动提供了足够弹性,因此在正常风险环境下将逆周期资本缓冲设置为零。

(三)指标选取

在经济实践活动中,多数国家认为巴塞尔委员会提出的“信贷/GDP”缺口指标在设定逆周期资本缓冲比率时存在缺陷,各国应结合实际国情,综合考虑其他指标和定性信息,来评估信贷的可持续性和系统性风险。从各国实践来看,有1-30个不同的指标来衡量系统性风险,可细分为六大类,包括信贷指标(私营部门)、家庭部门指标(房价)、企业部门指标(企业负债或收入)、银行部门指标(资本、杠杆或盈利水平)、金融市场指标(股票市场价格、政府债券收益率)、宏观经济指标(外部失衡、GDP增长率)。

如美联储在衡量金融脆弱性的时候,将巴塞尔委员会提出的信贷/GDP缺口作为量化指标之一,其他金融和宏观经济量化指标,包括但不限于信贷、流动性扩张或收缩指标、各种资产价格、融资利差、信贷状况调查、基于信用违约互换利差的指数等。此外,还将一套可控的财务和经济绩效量化指标设定为潜在指标,用以衡量资产估值压力、家庭和企业借贷、融资风险以及非金融部门和金融部门杠杆率等来综合判断美国是否面临金融脆弱性。

二、政策实践

(一)金融稳定委员会治理机制可强化对逆周期资本缓冲的运用

金融稳定委员会通常包括中央银行、银行审慎监管部门和财政部等机构,加强对金融稳定委员会的治理,将显著提高使用逆周期资本缓冲的概率。从2008年至2017年,金融稳定委员会数量从12家增长至47家,对于已经设立金融稳定委员会并且拥有完善的宏观审慎治理机制和有效工具,且成员机构较少的经济体,运用逆周期资本缓冲的概率较高。当金融稳定委员会或财政部拥有直接设定逆周期资本缓冲的权力或有对逆周期资本缓冲的正式建议权时,运用逆周期资本缓冲概率更高。

(二)注重压力测试结果对逆周期资本缓冲的运用

压力测试是用于评估异常但又可能的宏观经济因素冲击下金融体系脆弱性的方法,就是将金融机构置于预设的风险情境下,考察其风险抵御能力的评估过程。英国每年对金融体系开展的压力测试结果,成为英国金融政策委员会设定逆周期资本缓冲比率的重要参考,如果压力测试结果显示,在给定压力水平下,现有缓冲要求不足以保障整个系统吸收损失,金融政策委员会就会考虑提高逆周期资本缓冲比率,反之,则会降低逆周期资本缓冲比率。通过压力测试矫正之前的判断和裁量,帮助金融政策委员会进行相机抉择,合理确定逆周期资本缓冲比率。

(三)将逆周期资本缓冲与本地区的实际情况紧密结合

逆周期资本缓冲不同于资本留存缓冲工具,是由各个国家的银行监管部门自行决定的,并不是由巴塞尔委员会强制规定的,而且对于逆周期资本缓冲比率0-2.5%,也是由各国监管部门决定。在实践中,英国金融政策委员会将逆周期资本缓冲与结构性资本要求相结合,风险系数保持在合理区间、“不高也不低”时,逆周期资本缓冲被设定为风险加权资产的1%,如果经济下滑,那么该利率就会被下调,这让银行能够在经济波动时降低风险。

三、相关建议

(一)适时出台逆周期资本监管实施细则,服务于宏观审慎管理

我国的逆周期资本监管政策必须服从于我国宏观调控的总体方向,在增加逆周期资本还是释放逆周期资本的大体方向上,制定可行性模型,参考模型结果进行综合判断。不能简单套用BCBS设置的国际规则,而应结合经济增长模式、产业发展特点、宏观审慎监管方式等,自主制定中国特色逆周期资本缓冲规则。

(二)结合各类机构特点,分类制定逆周期资本监管规则

我国监管部门的宏观调控能力较强,政府对保持GDP、贷款、居民收入和房地产价格等宏观变量处于稳定增长趋势有较强的调控能力。应充分结合各类机构特点,分类实施逆周期资本缓冲,对于周期性较弱机构如消费金融公司、开发性银行、金融租赁公司等弱化逆周期资本调节,对周期性较强机构如农村金融机构强化逆周期资本调节。

(三)根据国情,构建逆周期资本指标监管体系

应充分认识到逆周期资本缓冲可能带来的不利冲击,例如扩大银行业补充资本的缺口,挤压银行未分配利润,给银行的经营发展带来巨大压力,监管机构应结合中国国情,审慎决定逆周期资本缓冲的计提和释放。

参考文献:

[1]中国人民银行南京分行法律事务处课题组.逆周期资本缓冲实施的国际经验借鉴[J].金融纵横,2020(06):51-57.

[2]任碧云,连东青.关于我国商业银行逆周期资本管理规则的探讨[J].经济问题,2017(2):1-7.

[3]谢华军.英国实施逆周期资本缓冲的实践及经验借鉴[J].福建金融,2020(03):46-51.

[4]兰德尔·夸尔斯.逆周期资本缓冲框架[J].中國金融,2019(11):61-62.

[5]李洪建,全克军,孔迪.香港逆周期缓冲资本监管经验[J].全球瞭望,2016(17):85-86.