税收优惠政策与僵尸企业挤出效应

2021-05-11李香菊刘硕

李香菊 刘硕

摘要:减税降费政策在为正常企业降低成本的同时,一定程度上也会造成僵尸企业市场退出机制的无效化和税收政策的失效。本文从A股正常企业的退市风险和创新投入视角分析僵尸企业对正常企业的挤出效应,以及不同类型税收优惠政策对僵尸企业挤出效应的影响,并利用有调节的中介效应模型对其传导机制进行检验。研究发现,以营改增为代表的普惠性税收优惠政策会扩大僵尸企业对正常企业创新投入的挤出效应,而以高新技术企业认定为代表的选择性资格认定型税收优惠政策能够抑制僵尸企业对正常企业退市风险和创新投入的挤出效应。因此,税收优惠政策在实施过程中应当注重精准性原则,根据企业异质性特征深化税制改革,并进一步完善僵尸企业治理和退出机制。

关键词:税收优惠;僵尸企业;营改增;挤出效应;退市风险;创新投入

文献标识码:A

文章编号:1002-2848-2021(02)-0084-13

面对国内经济下行压力和复杂多变的国际形势,为加速产业结构转型升级、调整产业布局、提升资源配置效率,中央政府针对占用大量资源且处于长期亏损状况和属于落后产能的僵尸企业采取兼并重组、债务重组和破产清算等方式进行治理。2014年,国务院发布《关于加强金融监管防范金融风险工作情况的报告》,首次在政府层面提出了僵尸企业的治理问题。2015年,僵尸企业的划分标准进一步明确,各地方政府逐步开展了僵尸企业的清理工作,但在僵尸企业的具体处置问题上存在诸如界定标准不清、退出机制受阻等问题。随着清理工作的不断深入,2018年国家发展和改革委员会、财政部等11部门联合发布了《关于进一步做好“僵尸企业”及去产能企业债务处置工作的通知》,旨在积极稳妥地处置僵尸企业问题,并制定了限期完成计划。

近年来,我国实施了新一轮减税降费政策,旨在通过为企业降低成本,同时减轻债务压力的方式达到经济转型升级的目的。然而,减税降费政策在为正常企业降低成本的同时,政府的税收优惠政策也或多或少地覆盖到僵尸企业的生产经营活动中,使其能够获得一定的现金流来缓解自身的经营困境,造成僵尸企业市场退出机制无效化。税收优惠政策在給政府重点扶持企业及急需资金的正常企业降低成本、增加现金流的同时,也为僵尸企业提供了一定的税收补贴,造成税收政策一定程度上的失效。基于此,本文将分析僵尸企业与税收优惠政策内部影响机制之间的关系,从上市公司退市风险和创新投入两个视角研究税收政策是否加剧了僵尸企业的挤出效应,并在此基础上对比分析不同类型税收优惠政策对僵尸企业挤出效应的调节作用,从而将新一轮减税降费改革思路应用到微观企业领域,为以后行业内税收优惠政策对企业行为的影响研究提供新的视角。

一、文献综述及研究假设

现有针对僵尸企业的研究大多从僵尸企业的定义、产生的原因和造成的负面影响展开,针对税收政策与僵尸企业内部传导机制之间关系的研究相对较少。大部分研究者以20世纪90年代日本的僵尸企业作为研究对象,着重分析僵尸企业产生的原因和本身具备的特征,指出日本银行业对本国企业的低息贷款是僵尸企业产生的主要原因[1]。此外,也有学者围绕僵尸企业本身产生的负面影响进行研究,认为僵尸企业导致相应市场中的企业退出机制失效,造成“劣币驱逐良币”的现象[2]。针对中国僵尸企业,目前国内外的研究均表明中国政府补贴与僵尸企业之间存在一定的相关性,政府补贴、银行低息贷款以及税收政策都是通过影响企业的财务状况来改变企业的投资行为。因此,政府的税收优惠政策也会影响僵尸企业的产生与投资行为的改变。本文综合国内外现有文献,从以下三个角度进行归纳。

(一)僵尸企业的界定及现状

僵尸企业的定义最早来源于经济学家对日本在20世纪90年代经济疲软时期那些效率低下、债务缠身公司的总称。这些公司利用与银行业之间的关系,能够持续获得日本银行提供的财务支持,如获得持续低息贷款等。银行与企业间的不合规做法直接导致了生产力更高的公司难以获得足够的市场份额,扼杀了经济增长的潜在动力[1]。在对僵尸企业测度及认定标准方面,国外研究主要从日本银行与企业关系的角度出发,将企业是否能够通过银行信贷业务的错配获得持续资金作为认定僵尸企业的标准[2],并通过构建和修正CHK模型,研究银行在僵尸企业问题形成过程中发挥的作用。

对于我国的僵尸企业,已有研究认为与日本有所不同,普遍将政府干预下的银行信贷、政府直接补贴和政策优惠作为我国僵尸企业产生的根源。比如,Tan等[3]对中国僵尸企业产生的问题进行研究发现,政府的投资行为能够显著提高僵尸企业的比例,且行业集中度越高则僵尸企业越容易产生。聂辉华等[4]认为,中国僵尸企业的产生与政企合谋、银行业信贷歧视以及中央政府政策的选择等因素密不可分,同时外部需求的冲击也会造成僵尸企业规模的扩大。关于中国僵尸企业测度及认定研究,主要是通过在CHK原有模型的基础上加入政府补贴因素,对僵尸企业的认定方法进行改进,强调政府在僵尸企业形成过程中所发挥的作用。比如,朱鹤等[5]通过僵尸企业特征的分析,在CHK模型基础上构建多条件识别模型,全方位测度了不同标准下上市公司的僵尸企业总体规模,并发现僵尸企业规模与国有经济、政府补贴和宏观政策显著相关。

(二)僵尸企业挤出效应研究

在僵尸企业测度及认定标准研究的基础之上,国内外都将研究重点放在了僵尸企业对经济发展的影响方面,大多都认为僵尸企业对于其他正常企业会产生挤出效应,造成正常企业的投资规模减小,出现“资源错配”问题。比如,Ahearne等[1]通过对日本20世纪90年代的市场进行经济学分析,发现银行信贷支持下的低生产力企业不仅没有退出市场,反而进一步扩大了在其所在行业的市场份额,挤占了高生产力企业的市场资源,造成整个行业的生产力下降,进而对日本的宏观经济造成了负面影响。Caballero等[2]基于日本相关企业数据构建了理论模型解释僵尸企业造成的挤出效应。僵尸企业影响企业的生命周期,导致初创型企业难以存续,影响市场出清从而造成资源配置低效。

對于中国僵尸企业挤出效应产生原因的研究主要集中于两个方面。一方面,僵尸企业的存在导致银行、政府等部门的信贷审批成本攀升,使得企业获得资金难度增大,进而影响正常企业的创新投入。前文分析指出,中国僵尸企业产生的主要原因在于特有的制度环境导致部分国有企业能够较为容易地获得银行的信贷支持、市场准入及政府补贴等方面的优惠[6],而民营企业也会寻求通过政企合谋来谋求和国有企业得到同样的政策红利[7]。这就导致部分政策红利的发放对象并不是基于市场和企业创新需求进行判断,而是一定程度上的政府干预,进而增加了银行等信贷部门的不良贷款,可能会产生系统性金融风险[8]。在这种情况下,银行等信贷部门会进一步收紧企业的融资渠道,导致其他正常企业外部融资成本上升,使企业能够自由支配的现金流减少。企业的创新行为具备投入周期长、不确定性高等特征,需要足够的现金流支持,而僵尸企业的挤出效应使得其他正常企业获得资金的难度增加,进而导致正常企业在面临融资约束时不得不削减创新投入来补贴其他投资及日常运营[9]。另一方面,企业退出机制存在缺陷,僵尸企业等低效率企业自由退出市场壁垒较高,致使部分企业退出机制失效,挤占了部分正常企业的市场资源,使得正常企业出现经营风险的概率增加,进而增大上市公司退市风险。企业能够自由进入与退出市场是市场经济的重要特征,市场效率的提高既来源于市场内部资源配置效率的提高,也来自于对低效率企业的淘汰机制,这种持续的企业进入与退出构成了经济增长的源泉和动力[10]。但是,受制度环境的制约,中国企业尤其是国有企业的退出制度仍然存在不合理的地方,国内僵尸企业的退出往往是市场、政府和银行三方博弈的结果[11]。大部分僵尸企业规模较大,其退出会对地方的就业、社会稳定和政府税收收入等产生较大冲击,因此其退出壁垒较高[12]。这种低效率僵尸企业占据了大量市场资源和市场份额,对同行业的企业绩效造成一定的冲击,进而影响正常企业的生产、销售阶段利润,对初创型等现金流需求较高的正常企业造成不良影响,使得正常企业因其经营绩效较差而产生退市风险和减少创新投入的概率增加。基于此,本文提出如下假设:

H1:僵尸企业会提高正常企业的退市风险,同时也会对正常企业的创新投入产生挤出效应。

(三)僵尸企业与税收优惠政策关系

僵尸企业本身的存在会直接影响正常企业的生产经营状况,通过对投资规模及经营绩效挤出效应造成市场资源配置效率低下。然而,政府的一系列税收政策也会通过僵尸企业间接地对正常企业造成负面影响,扩大僵尸企业的挤出效应。李旭超等[13]运用工具变量进行省级面板数据回归发现,僵尸企业资产占比的增加会显著提高正常企业实际所得税税负,且财政压力越大的省份,僵尸企业对正常企业实际所得税税负的影响越大。金祥荣等[14]也认为,僵尸企业带来的负外部性会增加正常企业逃税行为的边际收益,造成税收征管的负向逃税激励。由此可见,税收政策能够作用于僵尸企业,通过抬高正常企业实际所得税税负的方式扩大僵尸企业对正常企业的挤出效应。在对相关国内外文献进行梳理后,本文认为税收政策影响僵尸企业挤出效应主要通过以下两种方式:首先,税收政策影响了僵尸企业的退出机制。税收优惠政策在为正常企业减少经营成本,增加现金流的同时,也为僵尸企业获得部分资金及现金流进行“苟延残喘”提供了机会。缓解现金流状况,能够继续占有资源,进而影响到正常企业的生产经营,扩大僵尸企业的挤出效应。其次,税收政策影响了僵尸企业的投资规模。僵尸企业通过税收优惠政策获得更多的资金及现金流,在得到现金流后,僵尸企业进行的投资行为大多为无效率投资[15],通过扩大投资规模会进一步占据更多的市场,挤占正常企业的生存空间。

税收政策能够一定程度上扩大僵尸企业的挤出效应,然而不同种类的税收政策对僵尸企业挤出效应的影响程度也有所不同。新一轮减税降费措施主要体现为普惠性税收优惠政策与选择性资格认定型税收优惠政策相结合的方式,重点是加快产业结构优化升级。企业面临的税收分为直接税和间接税两类,两者是相互补充的关系,税收政策制定时应当根据两者的不同特点进行相互搭配[16]。对于同一行业内部来说,针对某一行业内部所有企业的增值税减税政策可划分为普惠性税收优惠政策;针对某一行业内特定企业的减税降费政策可归结为选择性资格认定型税收优惠政策,如符合高新技术企业认定标准的企业可降低其企业所得税。虽然两种税收优惠政策都能够改善企业的经营绩效,但作用机理并不完全相同。普惠性税收优惠政策能够对相关行业和地区内的所有企业进行税收减免,增加正常企业的现金流,改善经营状况,进而降低企业因经营绩效较差而退出的概率,也能够促进企业进行创新投入。但普惠性税收优惠政策在对正常企业进行减免的同时也会增加僵尸企业的现金流,进一步扩大僵尸企业挤出效应。相比之下,选择性税收优惠政策则具备较好的针对性,在政策精准性能够得到保障的情况下,对正常企业进行税收减免的同时能够避免对僵尸企业等低效率企业进行补助,从而抑制僵尸企业的挤出效应产生,进而降低正常企业的退市风险,也能够通过增加正常企业竞争力的方式提高企业经营绩效,进一步增加创新投入。基于此,本文提出以下假设:

H2:异质性税收优惠政策对僵尸企业的挤出效应能够产生调节作用。

H3:与普惠性税收优惠政策相比,选择性资格认定型税收优惠政策对促进企业创新投入、降低正常企业退市风险具有更好的调节作用。

二、研究设计

(一)样本选择与数据来源

本文以沪深两市2008—2017年A股上市公司为研究对象,主要变量数据均来源于Wind数据库和CSMAR数据库。

在具体样本数据选取的过程中进行以下处理:

(1)按照2012年证监会行业分类标准删除了金融业等服务行业数据,选取农、林、牧、渔业,采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输业,信息技术服务业以及房地产业9个行业上市公司年度财务数据作为研究对象,以期更为有效地对税收优惠政策影响企业行为进行研究;

(2)剔除财务数据缺失较为严重样本公司数据及被认定为僵尸企业财务数据,并对所有连续变量进行了1%分位缩尾(Winsorize)处理,最终得到8236个公司年度样本。

(二)变量定义

1.被解释变量

正常企业退市风险(Exit):在我国A股市场形成初期,上市公司的退出机制不健全,股票市场存在“上市易、退市难”的怪象,虽然这一状况在近几年得到了改善,但由于选取数据样本的时间周期较长,该指标难以真实反映企业的退市风险[17]。为了较好地对上市公司的退出机制进行研究,本文根据中国证监会对具有退市风险企业的特别处理方式,即ST制度这一退市制度的过渡形式作为构造企业退市风险的代理变量,以上市公司是否具有ST和ST标识设置虚拟变量。

创新投入(RD):对于企业的创新投入指标,目前大多数文献采用研发经费支出、研发人员数量、研发投入强度等指标进行衡量,本文借鉴杨兵等[18]的研究,以企业研发经费投入与营业收入比值作为企业的创新投入指标。

2.解释变量

行业内僵尸企业占比(Zom):为了考察僵尸企业对正常企业的挤出效应,本文认为相同行业内的企业创新投入动机具备同质性需求,同行业内僵尸企业对正常企业的退市风险和创新投入挤出效应更为显著,因此以行业内僵尸企业占比作为本文的主要解释变量。该变量的具体设定过程如下:

首先,对僵尸企业进行测度。现有文献在对僵尸企业进行定义时通常基于Caballero等[2]提出的CHK方法进行测度,根据债务信息和利息支出对企业是否为僵尸企业进行识别,此后Fukuda等[2]通过引入盈利和持续信贷标准等指标对CHK模型进行了修正,使得该模型对僵尸企业的识别更加准确、可操作性更强。本文借鉴该方法,并结合了谭语嫣等[19]对僵尸企业的识别方法,具体操作如下:

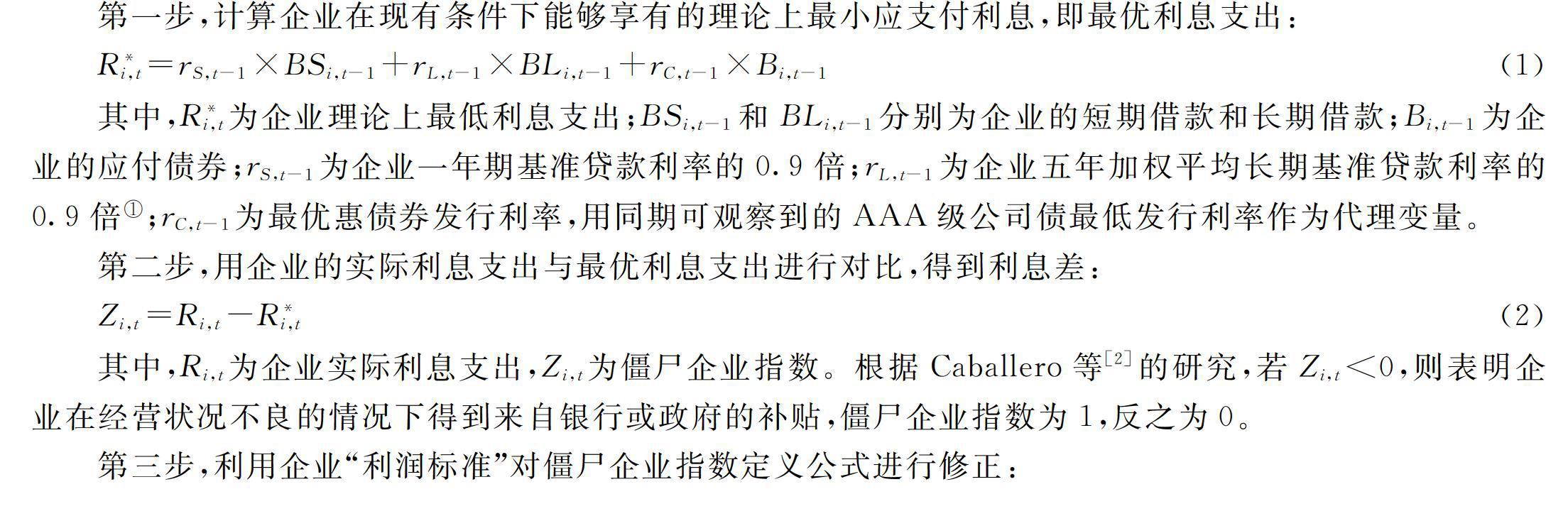

第一步,计算企业在现有条件下能够享有的理论上最小应支付利息,即最优利息支出:

BSi,t-1和BLi,t-1分别为企业的短期借款和长期借款;

Bi,t-1为企业的应付债券;

rS,t-1为企业一年期基准贷款利率的0.9倍;

rL,t-1为企业五年加权平均长期基准贷款利率的0.9倍

1998—2011年间,中国人民银行规定,金融机构贷款利率浮动区间下限为基准利率的0.9倍。2012年后有所改动,但2012年后金融机构贷款利率水平基本仍在基准利率下浮10%以内。;

rC,t-1为最优惠债券发行利率,用同期可观察到的AAA级公司债最低发行利率作为代理变量。

第二步,用企业的实际利息支出与最优利息支出进行对比,得到利息差:

其中,Ri,t为企业实际利息支出,Zi,t为僵尸企业指数。根据Caballero等[2]的研究,若Zi,t<0,则表明企业在经营状况不良的情况下得到来自银行或政府的补贴,僵尸企业指数为1,反之为0。

第三步,利用企业“利润标准”对僵尸企业指数定义公式进行修正:

其中,RIi,t表示企业利息收入,EBITi,t表示企业息税前利润,Z*i,t为修正后的僵尸企业指数。Fukuda等[20]认为,运营良好的企业本身可能享受较低的贷款利率,而CHK模型会将这类企业归为僵尸企业,因此在原有CHK模型基础之上,以企业息税前利润与最优净利息支出之差作为识别僵尸企业的标准进行修正。

第四步,进一步运用企业“持续信贷标准”对僵尸企业指数定义进行修正:除了“利润标准”会导致僵尸企业识别存在偏误之外,Fukuda等[20]还指出,银行可以不通过利息减让的方式对企业进行補贴,而是通过以正常利率为企业提供新贷款的方式对企业进行补助,这样不会造成企业的利息支出减少,却使企业的资产负债率持续增加。因此,本文引入“持续信贷标准”对僵尸企业认定做进一步修正,将息税前利润小于最小利息净支出、企业负债率高于行业当年平均水平,并且t期负债率高于t-1期负债率的企业认定为僵尸企业。

其次,分行业计算每年A股上市公司僵尸企业比例。为了更好地研究僵尸企业对正常企业的挤出效应,分别计算9个行业僵尸企业数量占比,得出本文的解释变量即行业内僵尸企业占比(Zom)。

3.调节变量

税收优惠政策变量(Tech、VAT):本文设置的税收优惠政策变量共有两个。

第一,以高新技术企业认定政策(Tech)作为行业内选择性资格认定型税收优惠政策的虚拟变量。高新技术企业认定资格一般为3年有效期,本文设置政策虚拟变量Tech,若企业在认定有效期内,则为1,若不在有效期内则为0;

第二,以营改增(VAT)作为行业内普惠性税收优惠政策的虚拟变量。本文通过Wind数据库手工搜集上市公司财务报表,根据企业年报信息整理出企业受“营改增”政策影响当年年份。企业受“营改增”影响当年及以后年份虚拟变量取值为1,其余年份取0。

4.控制变量

考虑到其他可能影响上市公司退市风险及创新投入的因素,本文的计量模型还包含如下控制变量:

企业规模(Size),以公司总资产规模的自然对数衡量;

员工数量(Per),用公司从业人员数量作为衡量指标;

年龄(Age),以企业上市年份作为衡量标准;

股权集中度(Share),以第一大股东持股比作为计量指标;

净资产收益率(ROE);

销售收入增长率(Sale);

资产负债率(Debt);

托宾Q值(Q);

总资产周转率(TAT);

高管学历(Edu),以高管研究生以上学历比重作为衡量指标。

主要变量具体含义见表1。

(三)模型设计

1.僵尸企业挤出效应

本文首先对僵尸企业的挤出效应进行验证。僵尸企业通过占据优质信贷资源,获得政府部门资金补助及银行等金融机构低息贷款扶持,导致行业内其他正常企业获得资源减少,有可能造成行业内其他存在竞争关系的企业市场竞争力下降、融资约束难度加大,引发上市公司的退市风险增加。企业为了生存不得不降低创新投入以获得更多资金来维持日常的生产经营活动,因此也有可能造成企业的创新投入减少。为此,本文从企业退市风险和创新投入两个方面对僵尸企业的挤出效应进行检验,具体模型设定如下:

2.税收优惠政策调节效应

为了深入考察僵尸企业对正常企业的挤出效应,本文的基准回归模型分为两个部分。

首先,构建Probit模型来考察僵尸企业对正常上市公司退市风险的影响,同时分别引入两种税收优惠政策的虚拟变量及其与行业内僵尸企业占比的交互项,对两种不同类型的政策效应进行分析,模型如下:

其次,构建多维固定效应模型检验僵尸企业对正常企业创新投入的影响,并对两种税收优惠政策进行对比分析,模型如下:

三、实证检验与结果分析

(一)描述性统计

在进行回归分析之前,首先对数据进行描述性统计,结果见表2。

(二)实证结果

1.基准回归结果

僵尸企业对正常企业的挤出效应回归结果见表3。由结果可知,在不添加控制变量的情况下,行业内僵尸企业占比的提高显著增加了正常上市公司的退市风险,同时对正常企业的创新投入也呈显著负效应,且均在1%显著性水平下显著。在控制了其他可能影响正常企业退市风险和创新投入的因素之后,主要解释变量的符号和显著性没有发生变化,系数波动幅度不大,表明行业内僵尸企业占比的提高在正常企业退市风险和创新投入两个方面均存在挤出效应,与本文的研究假设H1一致。

从僵尸企业挤出效应的两个视角对控制变量回归结果进行分析。第一,从对正常企业退市风险的挤出效应进行解读。股权集中度的高低、高管学历、公司员工规模并没有对正常企业退市风险产生显著影响;企业规模越大,抵御风险能力越强,也就越能够降低企业的退市风险,因此总资产规模与企业退市风险关系显著为负;企业净资产收益率、销售收入增长率、托宾Q值、总资产周转率等财务指标的提升同样能够降低企业的退市风险;资产负债率、企业年龄的增加则会提高正常企业的退市风险。第二,分析僵尸企业对正常企业创新投入的挤出效应。股权集中度与企业创新投入负相关,说明过高的股权集中度不利于企业进行创新活动,与冯根福等[21]的研究结论一致;托宾Q值和高管学历与企业创新投入正相关,意味着企业价值的提升和高管受教育水平的提高能够促使企业增加创新投入,与主流文献研究结论相符;企业规模、净资产收益率、销售收入增长率、企业年龄、总资产周转率等财务指标与正常企业创新投入负相关,表明企业在这些财务指标较高时处于市场竞争的优势地位,进行创新投入的动机较小。总体而言,各控制变量与被解释变量关系及显著性与主流研究相符,说明本文的控制变量选取较为合理。

2.内生性检验

现有研究文献大都表明,国有企业中僵尸企业占比高于非国有企业,国有企业变成僵尸企业的概率高于非国有企业,且行业国有企业的比例与僵尸企业比例显著相关[8]。本文参考谭语嫣等[19]构造工具变量的方法,选择各行业样本初期行业内国有企业占比与前一年全国国有企业资产负债率乘积(Own)作为僵尸企业

[FL(18,22K1]

占比的工具变量进行回归,各行业样本初期行业内国有企业占比为前定变量,满足工具变量的相关性要求。同时,参考Nunn等[22]的方法,将其与前一年全国国有企业资产负债率相乘,这一工具变量反映了滞后年份各行业国有企业吸收信贷资源的程度,满足相关性和排他性的要求。

僵尸企业对正常企业不同视角下挤出效应IV-2SLS的回归结果见表4。其中,主要解释变量和控制变量的系数及显著性并没有发生明显变化,表明行业内僵尸企业占比对正常企业退市风险和创新投入具有明显的挤出效应,与基准回归结果一致,说明研究结论具有稳健性。

(三)税收优惠政策的调节效应

营改增和高新技术企业认定政策对僵尸企业影响正常企业退市风险的调节效应回归结果见表5。结果显示,营改增政策的实施显著增加了正常企业的退市风险,而高新技术企业认定政策则在降低正常企业退市风险方面有显著效果。同时,营改增和行业内僵尸企业占比交乘项的回归结果并不显著,说明营改增对僵尸企业挤出效应的调节作用有限,高新技術企业认定政策与行业内僵尸企业占比交乘项回归结果显著为负,证明以高新技术企业认定为代表的选择性资格认定型税收优惠政策在降低僵尸企业挤出效应方面有较好的政策效果。

营改增和高新技术企业认定政策对僵尸企业影响正常企业创新投入的调节效应回归结果见表6。与基准回归结果相同,行业内僵尸企业占比的增加显著降低了正常企业的创新投入,营改增税收优惠政策的实施也降低了企业创新投入水平,而高新技术企业认定政策则显著提升了企业的创新投入水平。两种政策虚拟变量与行业内僵尸企业占比的交乘项回归结果显示,异质性税收优惠政策对僵尸企业的挤出效应产生了相反的调节作用,高新技术企业认定政策能够在一定程度上化解僵尸企业对正常企业创新投入的挤出效应,而营改增政策则进一步加剧了这一方面的挤出效应。

(四)稳健性检验

除前文利用工具变量法对模型的内生性问题进行检验外,本文还利用替换变量方法分别对本文的基准回归和调节效应方程进行了稳健性检验。结果表明,对解释变量和调节变量进行替换后,研究结论依旧稳健,本文所提出的假设成立。

1.基准回归替换变量

除行业内僵尸企业数量占比之外,行业内僵尸企业资产规模占比也能够反映行业内企业僵尸化程度,为确保本文研究结论的稳健性,利用行业内僵尸企业资产占比(Zom_Size)这一指标替代本文的核心解释变量进行回归,结果见表7。从中可见,行业内僵尸企业资产占比对正常企业的退市风险系数显著为正,对正常企业创新投入系数显著为负,本文的结论依然成立。

2.调节效应回归替换变量

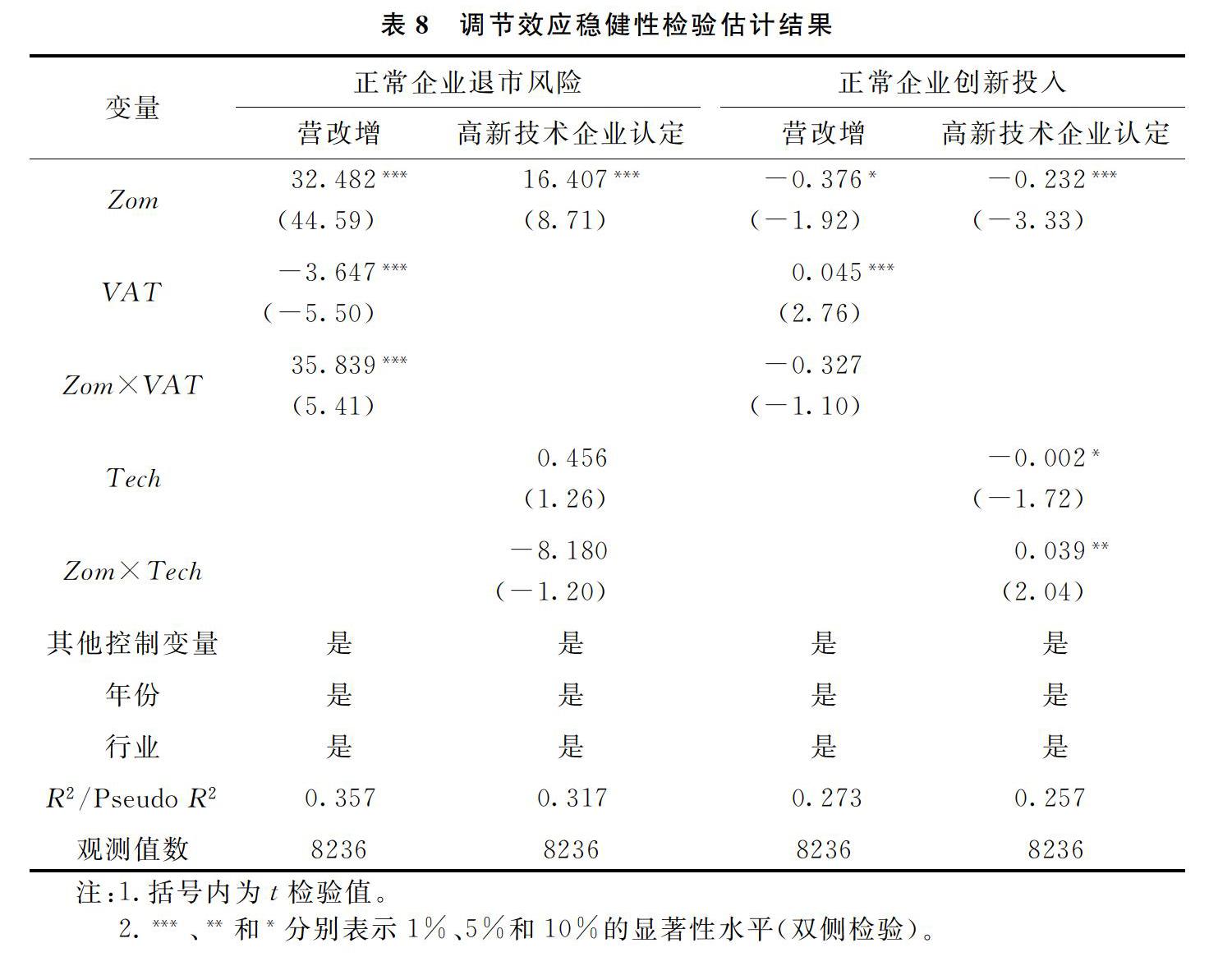

营改增政策根据不同行业和地区分步骤实施,短期内不同企业或行业可能因法定税率上升、可抵扣购进少造成实际税负上升,故本文参考乔俊峰等[23]对企业流转税税负的计算方法,利用教育附加费和城市维护建设税两者税率逆推出流转税额,并使用上述逆推流转税额减去消费税再除以企业营业收入得出实际流转税税负,作为普惠性税收优惠政策的代理变量。同时,高新技术企业认定政策主要是对企业所得税进行减免,以应交企业所得税与利润总额之比表示实际所得税税负,作为选择性资格认定型税收优惠政策代理变量。通过替换调节变量方式对调节效应方程进行稳健性检验,回归结果见表8,营改增税收优惠政策对正常企业退市风险的调节效应显著为正,而高新技术企业认定税收优惠政策对正常企业创新投入的调节效应显著为正,前文的研究结果不受影响。

四、僵尸企业挤出效应产生的内部机制分析

除对上述假设进行检验之外,本文还关注僵尸企业挤出效应产生的内部机制,即行业内僵尸企业占比的提升通过何种传导机制导致正常企业退市风险增加和创新投入减少。已有研究文献大多认为僵尸企业通过占据优质信贷资源减少了正常企业的融资渠道,导致企业的融资成本增加。因此,本部分利用中介效应模型对上述假说进行验证,并检验不同税收优惠政策对中介效应传导路径的调节作用。

(一)僵尸企业、融资约束与挤出效应之间的传导机制分析

企业融资约束指标可以通过很多财务指标间接反映出来。在此,本文参考魏志华等[24]的研究方法,通过对上市公司样本构造KZ指数的方式,考察多个维度的融资约束影响因素,衡量企业的融资约束程度。首先,对企业的融资状况进行分类。主要考察指标包括经营性

现金流/上期总资产(CFit/Ait-1)、

现金股利/上期总资产(DIVit/Ait-1)、

现金持有/上期总资产(Cit/Ait-1)、

资产负债率(LEVit)和托宾Q值(Qit),对这些财务指标高于中位数的取值1,其余取值0。其次,计算5个财务指标虚拟变量之和KZ*。最后,利用有序logit模型进行回归,以KZ*為因变量,5个财务指标为自变量,估计出每个变量的回归系数。获得的KZ指数结果见表9。

在计算企业融资约束指数之后,本文对行业内僵尸企业占比与企业融资约束之间的关系进行了检验。同时,参考中介效应检验方法,利用Sobel法和广义线性回归(GSEM)法对行业内僵尸企业的传导路径进行了分析,回归结果见表10。从中可见,行业内僵尸企业占比的提高通过增加正常企业融资约束降低了这些企业的创新投入水平,而对于企业退市风险这一挤出效应的中介效应传导路径则不显著,说明融资约束是行业内僵尸企业占比与企业创新投入之间的部分中介因子。

(二)异质性税收优惠政策对僵尸企业挤出效应传导机制的调节效应分析

上述研究表明,融资约束在僵尸企业影响企业创新投入传导过程中起到部分中介效应。下文进一步分析异质性税收优惠政策影响僵尸企业挤出效应的作用机制,将政策变量作为调节因素影响中介效应传导机制的路径如图1所示。行业内僵尸企业影响企业创新投入的传导机制能够分解为两个过程:政策变量可能

[FL(15,25K1]

通过路径A过程调节行业内僵尸企业占比对企业融资约束的影响效应,进而最终影响企业创新投入规模;同时,政策变量也有可能通过路径B过程调节企业融资约束对创新投入规模的影响。也就是说,税收优惠政策作为调节变量,对融资约束的中介效应传导机制过程可能从路径A和路径B两个方面进行调节。为此,本文针对不同类型税收优惠政策进行有调节的中介效应分析,探讨异质性税收优惠政策的不同作用机理。

上述模型回归结果见表11,结合图1能够得出,营改增与高新技术企业认定政策在僵尸企业挤出企业创新投入过程中的作用机制并不完全一致。营改增政策的实施主要对僵尸企业影响融资约束过程(路径A)进行调节,一定程度上减少了企业的融资成本,增加了企业现金流,但并未增加企业的创新投入;与营改增政策调节效应不同,高新技术企业认定政策主要调节了融资约束影响企业创新投入的阶段(路径B),高新技术企业认定政策覆盖范围内的企业在相同融资约束调节下更加倾向于进行创新投入,但该政策并未能显著改善企业的融资约束状况。

以上研究说明,营改增税收优惠政策的实施虽然在总体上扩大了僵尸企业的挤出效应,降低了企业创新投入,但却减少了正常企业的融资成本,达到了政策推出时的预期效果;高新技术企业认定政策在总体上减少了僵尸企业挤出效应,但并未显著改善正常企业的融资约束状况。两种税收优惠政策有调节的中介效应分析说明,不同类型税收优惠政策对企业创新行为的内部影响机理存在差异,这也解释了为什么某些特定税收优惠政策实行后虽然增加了减税规模,但实际成效对于企业生产和投资行为的影响并不显著,需要通过政策组合的方式来达到政策预期目的。

五、研究结论与政策建议

本文针对当前我国经济转型发展过程中存在的资源错配现象,对税收优惠政策影响僵尸企业挤出效应的政策效果和传导机制进行了分析。研究结果表明,僵尸企业从企业的退市风险和创新投入两个方面对正常企业产生挤出效应。营改增税收优惠政策扩大了僵尸企业对正常企业创新投入的挤出效应,而高新技术企业认定政策则从上市公司退市风险和创新投入两方面改善了僵尸企业的挤出效应。

进一步分析表明,僵尸企业对正常企业创新投入的挤出效应是通过提高其融资约束的中介机制传导路径实现的,而对正常企业的退出机制则没有产生显著效果。此外,对中介效应传导机制的不同阶段调节效应回归结果表明,两种税收优惠政策的调节机制并不完全一致,营改增政策调节了僵尸企业影响融资约束的过程,一定程度上改善了僵尸企业造成融资成本增加的状况,但总体上仍然降低了正常企业的创新投入水平;高新技术企业认定政策并没有显著降低正常企业融资成本,而是在企业面临融资约束状况不变的情况下,提高了正常企业的创新投入水平。

基于以上研究结论,本文提出以下政策建议:第一,税收政策在制定和实施过程中应当注重政策精准性。税收优惠政策如何精准制导,使税收优惠政策覆盖的僵尸企业资产规模和数量最小化,直接关系到政策的有效实施。第二,针对企业异质性特征深化税制改革。应当制定更为全面的僵尸企业处置方案,实施有区别的税收优惠政策,尽可能降低其对资本市场发展的负面影响,完善僵尸企业的治理和退出机制。同时应当培养更多的专业知识更为全面的财税专业人才,保障僵尸企业清理过程中政策落实的有效性。

参考文献:

[1] AHEARNE A G, SHINADA N. Zombie firms and economic stagnation in Japan [J]. International Economics and Economic Policy, 2005, 2(4): 363-381.

[2] CABALLERO R J, HOSHI T, KASHYAP A K. Zombie lending and depressed restructuring in Japan [J]. American Economic Review, 2008, 98(5): 1943-1977.

[3] TAN Y, HUANG Y, WOO W T. Zombie firms and the crowding-out of private investment in China [J]. Asian Economic Papers, 2016, 15(3): 32-55.

[4] 聂辉华, 江艇, 张雨潇, 等. 我国僵尸企业的现状、原因与对策 [J]. 宏观经济管理, 2016(9): 63-68.

[5] 朱鹤, 何帆. 中国僵尸企业的数量测度及特征分析 [J]. 北京工商大学学报(社会科学版), 2016(4): 116-126.

[6] 张晓晶, 刘学良, 王佳. 债务高企、风险集聚与体制变革: 对发展型政府的反思与超越 [J]. 经济研究, 2019(6): 4-21.

[7] 吴延兵. 财政分权促进技术创新吗? [J]. 当代经济科学, 2019(3): 13-25.

[8] 申广军. 比较优势与僵尸企业: 基于新结构经济学视角的研究 [J]. 管理世界, 2016(12): 13-24.

[9] 唐福杰, 陈玥, 江轩宇. 僵尸企业对企业创新具有挤出效应吗: 基于中国A股公司的经验证据 [J]. 中央财经大学学报, 2020(3): 53-69.

[10]张维迎, 周黎安, 顾全林. 经济转型中的企业退出机制: 关于北京市中关村科技园区的一项经验研究 [J]. 经济研究, 2003(10): 3-14.

[11]张璇, 李金洋. 僵尸企业、退出行为和资源错配: 来自中国工业企业的证据 [J]. 经济学动态, 2019(3): 74-90.

[12]白讓让. 供给侧结构性改革下国有中小企业退出与“去产能”问题研究 [J]. 经济学动态, 2016(7): 65-74.

[13]李旭超, 鲁建坤, 金祥荣. 僵尸企业与税负扭曲 [J]. 管理世界, 2018(4): 127-139.

[14]金祥荣, 李旭超, 鲁建坤. 僵尸企业的负外部性: 税负竞争与正常企业逃税 [J]. 经济研究, 2019(12): 70-85.

[15]肖兴志, 黄振国. 僵尸企业如何阻碍产业发展: 基于异质性视角的机理分析 [J]. 世界经济, 2019(2): 122-146.

[16]朱志钢, 高梦莹. 论直接税与间接税的合理搭配 [J]. 税务研究, 2013(6): 46-49.

[17]贺国生, 贺佐治. 上市公司退出机制实施中的政府影响 [J]. 上海经济研究, 2017(11): 97-108.

[18]杨兵, 杨杨. 企业家市场预期能否激发税收激励的企业研发投入效应: 基于上市企业年报文本挖掘的实证分析 [J]. 财贸经济, 2020(6): 35-50.

[19]谭语嫣, 谭之博, 黄益平, 等. 僵尸企业的投资挤出效应: 基于中国工业企业的证据 [J]. 经济研究, 2017(5): 175-188.

[20]FUKUDA S I, NAKAMURA J I. Why did ‘zombie firms recover in Japan [J]. World Economy, 2011, 34(7): 1124-1137.

[21]冯根福, 温军. 中国上市公司治理与企业技术创新关系的实证分析 [J]. 中国工业经济, 2008(7): 91-101.

[22]NUNN N, QIAN N. US food aid and civil conflict [J]. American Economic Review, 2014, 104(6): 1630-1666.

[23]乔俊峰, 张春雷. “营改增”, 税收征管行为和企业流转税税负: 来自中国上市公司的证据 [J]. 财政研究, 2019(7): 77-89.

[24]魏志華, 曾爱民, 李博. 金融生态环境与企业融资约束: 基于中国上市公司的实证研究 [J]. 会计研究, 2014(5): 73-80.

责任编辑、校对: 高原

Abstract: The policy of tax and fee reduction can reduce the cost of normal enterprises, and it will also cause the invalidation of the market exit mechanism of zombie enterprises and tax policy to a certain extent, as well. This paper analyzes the crowding-out effect of zombie enterprises on normal enterprises from the perspective of delisting risk and innovation investment of normal A-share enterprises, and the impact of different types of tax incentives on crowding-out effect of zombie enterprises, and tests its transmission mechanism by using the moderated mediating effect model. It is found that inclusive tax preferential policies represented by replacing business tax with VAT can increase the crowding out effect of zombie enterprises on normal enterprises innovation input, while selective qualification recognition tax preferential policies represented by high-tech enterprises can restrain the crowding out effect of zombie enterprises on normal enterprises delisting risk and innovation input. Therefore, in the implementation process, preferential tax policies should pay attention to the principle of precision, deepen tax reform according to the characteristics of enterprise heterogeneity, and further improve the governance and exit mechanism of zombie enterprises.

Keywords: tax preference; zombie enterprises; replacing BT with VAT; crowding out effect; delisting risk; innovation investment