2℃温控目标下亚洲能源互联网构建

2021-05-08刘哲徐新智郭艳芬高艺李隽

刘哲 徐新智 郭艳芬 高艺 李隽

[摘 要]亚洲经济体量大,能源电力需求旺盛,是全球发展的重要引擎,同时地区发展不均衡、不充分现象突出。为应对发展挑战,需进一步加强能源电力基础设施建设,带动资源开发利用,扩大区域合作,实现均衡发展,共同构筑安全、高效和低碳的能源治理体系。文章首次提出了满足2℃温控目标下高比例清洁能源结构的亚洲能源电力发展方案。分析亚洲各区域发展特点和清洁能源资源禀赋,建立亚洲能源互联网总体格局与目标,评估亚洲能源互联网建设综合效益。

[关键词]能源互联网;清洁能源;特高压;可持续发展

[DOI]10.13939/j.cnki.zgsc.2021.10.047

1 引言

2015年9月习近平主席出席联合国发展峰会并发表重要讲话,提出“中国倡议探讨构建全球能源互联网,推动以清洁和绿色方式满足全球电力需求”。全球能源互联网是随着特高压输电技术进步和智能电网兴起演化而来,是能源生产清洁化、配置广域化、消费电气化的现代能源体系,是清洁能源在全球范围大规模开发、输送和使用的重要平台[1]。在“一带一路”倡议框架下,全球能源互联网为新时代能源电力发展与国际合作提供了新思路,得到了国际社会的广泛关注[2-3]。

亚洲是全球经济发展的重要引擎,2019年亚洲经济占全球的比重已提升至49.5%[4]。随着经济增长,亚洲能源需求持续攀升,已成为全球最大的能源消费地区。2017年亚洲一次能源消费9.7 Gtce,占全球一次能源消费总量的47.2%,以化石能源消費为主。2017年亚洲化石燃料燃烧产生的二氧化碳排放量达到179 Gt,占全球排放的比重达到54.6%,应对气候变化压力加大[5]。面对地区可持续发展的切实需求,如何充分发挥清洁能源优势,保证能源供给安全,同时实现能源系统的转型升级,成为各国迫切需要解决的问题。目前电能是应用最广泛的二次能源,而可再生能源、核能以及化石能源的清洁利用绝大多数要通过转化为电能加以利用,因此需要构建以电为中心,更加安全、高效、资源优化配置能力强的亚洲能源互联网。

电网仍然是构建亚洲能源互联网的重要基础,随着生态文明建设和数字社会不断发展,电网朝着更加智能化的方向迈进[6-11]。目前一些区域性电网已经基本形成,例如欧洲互联电网、阿拉伯地区电网等。区域电网是政治经济一体化的重要产物,为区域能源转型提供了基本保障,同时又进一步促进了地区能源政策协同和统一市场建设[12-15]。

在全球能源互联网整体框架下,文章着重研究了满足2℃温控目标下亚洲高比例清洁能源结构的能源电力发展方案,建立亚洲能源互联网发展总体格局与实施目标。

2 亚洲能源电力展望

文章将全球温升控制2℃以内作为重要的边界条件,对亚洲能源电力发展趋势进行分析。

2.1 能源发展趋势

亚洲能源需求仍然呈现稳定上升趋势。2000—2016年亚洲一次能源需求总量从5 Gtce增长至9.5 Gtce,年均增长约4.1%。据初步估算,2050年亚洲一次能源需求将达到14.9 Gtce。其中,南亚、东南亚、西亚一次能源需求增速相对较快,东亚一次能源需求增速逐步放缓按照联合国对亚洲各国分区,并参考各国电网实际互联情况,文章将46个国家分为东亚、东南亚、南亚、中亚和西亚5个区域。。2050年东亚、东南亚、南亚、中亚和西亚一次能源需求分别增长至6.6、1.6、4.5、0.3和1.9 Gtce。随着各项节能技术的应用,预计亚洲能源效率将有所提升,2050年能源强度下降约58%,单位GDP能耗将下降至每万美元1.5 Gtce。能源结构逐步从化石能源主导向清洁能源主导转变。预计2050年亚洲煤炭、石油和天然气需求分别为1.2、2.1和1.9 Gtce,风、光等可再生能源需求增长快速,2050年将达到6.6 Gtce,清洁能源需求占一次能源需求比重将提升至69%。

亚洲终端能源消费稳步上升,电能占终端能源消费比重不断提升。2000—2016年,亚洲终端能源消费总量从3.3 Gtce增长至6.2 Gtce,电能消费比重从14%提高到22%。据初步估算,2050年亚洲终端能源消费将达到8.9 Gtce。工业部门终端能源消费小幅上涨,建筑和能源部门终端能源消费增长较快。2050年工业、建筑和交通部门终端能源消费分别为3.1、3.1和1.8 Gtce。化石能源资源利用方式从直接燃烧向作为原材料逐渐演变,2050年非能利用方式用能需求将增长至0.9 Gtce,占终端用能比重提升至10%。电能占终端能源消费比重不断提升,2050年发电用能占一次能源需求比重将提升至67%,电能占终端能源消费提升至55%。其中,预计随着电动汽车、铁路轨道交通以及氢能交通的应用,交通部门电气化水平显著提升,电能占终端能源消费的比重将提升至41%。

2.2 电力发展趋势

亚洲电力需求总量稳步增长。2010—2016年亚洲用电量年均增速约4.7%,2016年用电量11 PWh。据初步估算,预计2050年亚洲用电量将增至2016用电量的3.3倍,达到36.3 PWh。亚洲电力需求主要集中分布在东亚和南亚,预计2050年东亚和南亚用电量将分别达到16.9和11.7 PWh,占亚洲总用电量的比例分别为46%和32%。人均用电水平显著提升,预计2050年亚洲年人均用电量将提升至7000 kWh左右,基本消除无电人口问题。

亚洲电源装机总量大,清洁能源装机占比不断提升。2016年亚洲总装机容量约3.1 TW,其中清洁能源装机容量约1 TW,占比32%。据初步估算,2050年亚洲装机容量将达到15.7 TW,清洁能源装机占比将提升至84%,其中以太阳能和风能装机为主。清洁能源发电竞争力不断增强,预计2025年前后,光伏发电和风电竞争力将超过化石能源发电,2050年光伏发电和陆上风电平均度电成本有望降至1.4美分和2.4美分。

3 亚洲能源互联网构建目标

基于亚洲清洁能源资源分布特点,根据对2℃温控目标场景下亚洲能源电力发展趋势的研判,形成亚洲整体电力流情况。通过计算和对比不同输电方式下成本和输电价等因素,提出能够满足亚洲整体电力需求的跨洲跨区输电工程。

3.1 亚洲清洁能源资源分布特点

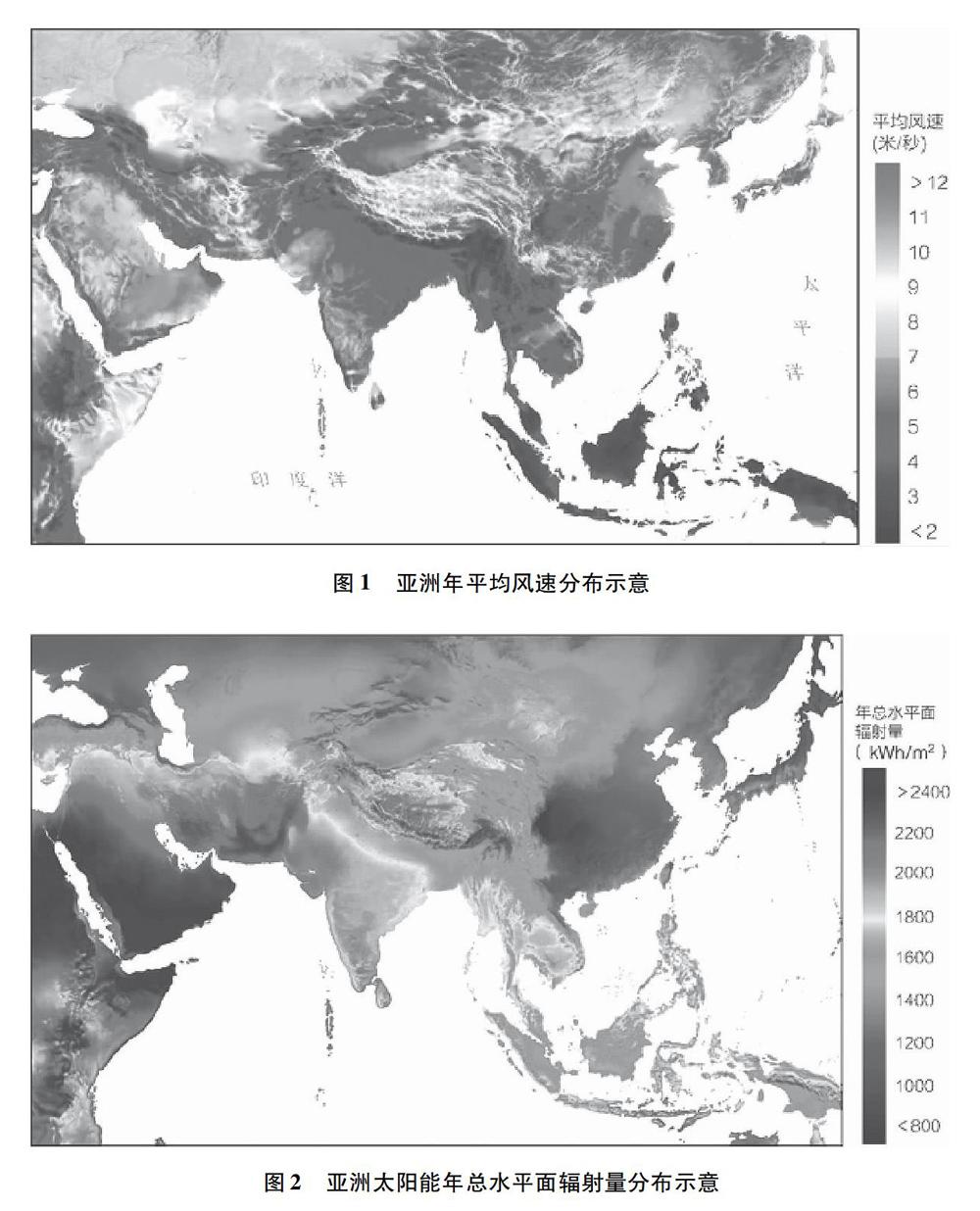

亚洲清洁能源资源丰富,水能、风能和太阳能资源分布具有较强的地域特性,分布在亚洲不同的区域。水能理论蕴藏量约每年18 PWh,主要分布在中国西南、中南半岛以及喜马拉雅山南麓等地区。风能理论蕴藏量约每年500 PWh,平均风速大于7 m/s的区域主要分布在中国西部北部、沙特阿拉伯中部、阿曼湾、哈萨克斯坦和蒙古南部等地区,如图1所示。太阳能理论蕴藏量约每年37500 PWh,年总水平面辐射量大于2000 kWh/m2的区域主要分布在阿拉伯半岛、伊朗和阿富汗南部、南亚巴基斯坦西部及中国西部等地区,如图2所示。为充分高效利用清洁能源资源,亚洲要采用因地制宜的方式开发,在不同的区域侧重开发不同的能源资源,实现不同资源间的互补利用。

3.2 亚洲能源互联网总体格局与构建目标

根据对亚洲能源电力发展趋势的研判,2050年亚洲跨洲跨区电力流可达到200 GW。洲内总体呈现“西电东送、北电南送”格局。西亚外送南亚电力28 GW,中亚外送东亚电力8 GW,东亚与南亚、东南亚间电力流规模分别为33 GW和23 GW,南亚与东南亚间电力交换规模为8 GW。跨洲向欧洲送电规模为32 GW,与非洲形成11 GW规模的电力互济,并从大洋洲输入电力8 GW。

按照亚洲整体电力流所示,2050年基本可以形成“四横三纵”的电力互联通道,如图3所示。“四横”包括亚欧北横通道、亚欧南横通道、亚非北横通道和亚非南横通道,“三纵”通道包括亚洲东纵通道、亚洲中纵通道和亚洲西纵通道。

图3 亚洲电网互联总体格局示意

目标到2050年亚洲洲内可以形成五个区域联网格局,洲际互联具备一定规模。跨洲建设哈萨克斯坦—德国、沙特阿拉伯—土耳其—保加利亚和沙特阿拉伯—埃及直流工程,分别将中亚太阳能和风能电力、西亚太阳能电力送至欧洲和非洲。建设澳大利亚—印度尼西亚直流工程,加强亚洲与大洋洲联系,将太阳能电力送至东南亚。建设埃塞俄比亚—沙特阿拉伯直流工程,将东非水电送至西亚,实现水电和太阳能发电联合调节。洲内建设哈萨克斯坦—中国、沙特阿拉伯—巴基斯坦、伊朗—巴基斯坦、阿联酋—印度和阿曼—印度直流工程,将中亚风、光和西亚太阳能电力送至东亚和南亚负荷中心。建设塔吉克斯坦—巴基斯坦直流工程,将中亚水电送至南亚负荷中心。建设中国—东南亚直流工程,实现中国西南和东南亚清洁能源资源的互补互济。建设中国—巴基斯坦直流工程,将中国西北风光发电送至南亚。建设缅甸、中国—印度直流工程,满足印度负荷需求。

建设能源互联网有助于实现亚洲整体利益最大化。据初步估算,在经济效益方面,总投资可达18.7万亿美元,有力带动新能源、电力、高端制造等产业发展,对地区经济增长平均贡献率为1.4%。在社会效益方面,基本可以消除无电人口,累计拉动就业约1.5亿个。在环境效益方面,能源系统二氧化碳排放可降至每年6.2 Gt,每年分别减少二氧化硫、氮氧化物和细颗粒物排放30、34和6.5 Mt。

4 结论

为实现2℃温控目标,文章分析了亚洲能源电力发展趋势,并对亚洲整体跨洲跨区电力流以及重要互联电网建设方案开展研究,提出了亚洲能源互联网的构建目标与原则。高比例清洁能源电力结构将有助于实现亚洲地区可持续发展,对带动地区就业、降低污染物排放等起到促进作用。

参考文献:

[1]刘振亚.全球能源互联网[M].北京:中國电力出版社,2015.

[2]RAFIQUE S F,SHEN P,WANG Z,ET AL.Global power grid interconnection for sustainable growth:concept,project and research direction[J].IET Generation,Transmission & Distribution,2018,12(13):3114-3123.

[3]IEC.Global energy interconnection[EB/OL].https://iecwebsite.stg.iec.ch/resource-centre/global-energy-interconnection

[4]博鳌亚洲论坛.亚洲经济前景及一体化进程[R].北京:对外经济贸易大学出版社,2020.

[5]INTERNATIONAL ENERGY AGENCY.CO2 emissions from fuel combustion[R].Paris:IEA,2020.

[6]周孝信,陈树勇,鲁宗相.电网和电网技术发展的回顾与展望——试论三代电网[J].中国电机工程学报,2013,33(22):1-11.

[7]余贻鑫,栾文鹏.智能电网述评[J].中国电机工程学报,2009,29(34):1-8.

[8]AMIN S M,WOLLENBERG B F.Towards a smart grid:Power delivery for the 21st century[J].IEEE Power and Energy Magazine,2005,3(5):34-41.

[9]IPAKCHI A,ALBUYEH F.Grid of the future[J].IEEE Power and Energy Magazine,2009,7(2):52-62.

[10]FARHANGI H.The path of the smart grid[J].IEEE Power and Energy Magazine,2010,8(1):18-28.

[11]LI F,QIAO W,SUN H,ET AL.Smart transmission grid:Vision and framework[J].IEEE transactions on Smart Grid,2010,1(2):167-177.

[12]HENRY S,PANCIATICI P,PARISOT A.Going green:transmission grids as enablers of the transition to a low-carbon European economy[J].IEEE Power & Energy Magazine,2014,12(2):26-35.

[13]PAGNIER L,JACQUOD P.A predictive pan-European economic and production dispatch model for the energy transition in the electricity sector[C].Manchester:IEEE Power Tech,2017.

[14]何海洋,陈炳锦.能源互联网下的中俄北极能源开发与合作[J].中外能源,2020,25(5):12-20.

[15]TSAI I T,MEZHER T.Rationalizing energy policy reforms in the gulf cooperation council:Implications from an institutional analysis[J].Energy Policy,2020,142:1-13.

[基金項目]全球能源互联网集团有限公司科技项目(项目编号:524500180014)。

[作者简介]通讯作者:刘哲(1986—),男,高级工程师,研究方向:电力系统规划、新能源与电动汽车集成;徐新智(1985—),男,高级工程师,研究方向:电力系统运行模拟与优化;郭艳芬(1980—),女,高级工程师,研究方向:电网规划,新能源并网;高艺(1973—),女,教授级高工,研究方向:电网规划、电力系统仿真与可靠性计算;李隽(1972—),女,教授级高工,研究方向:电网规划、特高压交直流输电。