宏观杠杆率与系统性金融风险关联性研究

2021-04-25时光

时 光

(上海大学,上海200444)

一、 引言

金融发展有利于经济社会的发展,这是学术界的共识,也是金融存在的意义所在,金融深化将使社会资源得以优化配置,从而促进实体经济增长并降低金融风险。 然而近年来,次贷危机、欧债危机等系统性金融危机的周期性爆发往往伴随着高杠杆率,人们对于金融深化抑制系统性金融风险产生了怀疑,此外,金融业发达地区的宏观杠杆率已经普遍达到超过适应经济发展的水平。 相关数据显示,中国的宏观杠杆率一直呈现平稳增长态势,但从2008 年世界金融危机后出现了跨越式增长,并在2018 年达到了266%的水平,已经明显超过中国作为新兴经济体应有的水平。

近年来,政府工作报告中去杠杆一词的频繁出现,表明政府在金融行业的各个领域加强监管,以避免过高的宏观杠杆对经济产生不良影响。 宏观杠杆率过高使中国的金融行业和房地产行业出现了过度繁荣,从而扭曲了资金配置,这与金融行业作为服务业服务实体经济的初衷相背。 论文基于上述现象,对宏观杠杆率和系统性金融风险关联度加以分析。

二、 中国宏观杠杆率总体变动及结构分布

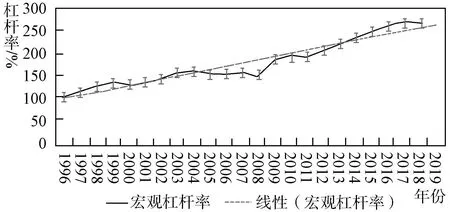

总体上看,中国的宏观杠杆率平稳增长,并且从2008 年开始出现了较为剧烈的增长,但近年来在去杠杆的国家宏观政策情况下,宏观杠杆率上升趋势放缓。 图1 列出了中国宏观杠杆率近二十余年的变动情况。

图1 中国非金融部门总杠杆率近二十余年的变动情况

结构方面,从各经济部门的数据来看,中国宏观杠杆率总水平的过快上升主要来自非金融企业部门宏观杠杆率的变化。 虽然近两年在去杠杆的政策下,中国非金融企业部门杠杆率水平对宏观杠杆的贡献率有所下降,但总体而言,中国非金融企业部门的债务对于宏观杠杆率的平均贡献率超过了60%。 2008 年至2018 年间,中国宏观总杠杆率上升了73.18 个百分点,其中政府部门上升了5.77 个百分点,居民部门上升了22.94 个百分点,金融企业部门上升了6.49 个百分点,非金融企业部门上升了37.89 个百分点。 非金融企业部门对总杠杆率上升的贡献率高达近40%。 图2 列出了2000至2019 年中国各部门杠杆率变化。

图2 2000~2019 年中国各部门杠杆率变化

中国宏观杠杆率上升过快引起了学术界的重视,部分学者和行业研究员一直致力于中国宏观杠杆率上升的原因分析以及对策分析。 总体而言,中国宏观杠杆率上升过快主要由高储蓄率、国企承担社会公共职能、经济结构性扭曲以及金融自由化等几个因素推动。

(1)高储蓄率的国民经济特性为杠杆率的升高提供了资金来源。 受传统文化的影响,中国人尤其是老一辈奉行“勤俭节约”,加上养老体系和保险体系尚不健全,这在一定程度上扩大了居民预防性储蓄动机,中国的国民储蓄率远远高于其他经济体,导致中国消费占比较低,投资占比较高,结果便是非金融企业部门杠杆率很高。

(2)国有企业大量承担市场化职能。 中国由于经济发展的进程过快,加上公共服务机构不健全、基础设施不完善等历史和制度原因,国有企业大力发展基础设施,承担了原本可以由市场承担的职责,这增加了国企的财务负担。 在货币供给的倒逼机制作用下,国有企业向国有银行施加借款压力,并投放到基础设施建设中,作为资金提供方的银行也更愿意给国企和地方政府贷款。 国有企业由于其社会性的特性,还要增加投资、创造需求以拉动经济,造成杠杆率易上难下。

(3)金融自由化政策的大力实施。 近年来我国经济高速发展,与之相匹配的金融业却不如多数发达国家,尤其是在金融工具的运用上、保险行业的广度和深度上。 为此,国家提出了金融自由化的宽松政策,但在金融自由化扩大金融中介作用过程中,银行体系便能大量吸收存款,并扩大贷款资金额来满足经济各部门对资金的需求,由此导致了过高的宏观杠杆率。

三、 我国系统性金融风险现状

根据国际货币基金组织的研究,自金融诞生以来,全球的宏观杠杆率就呈现出持续上升的趋势。 宏观杠杆率上升一方面代表金融的发展,金融工具不断扩展的使用,另一方面代表经济的发展、社会的进步,但宏观杠杆率增加的趋势较为平缓,并没有出现较剧烈的变动进而出现能产生系统性风险的因素。 而近年来,全球各主要经济体债务创新高,导致宏观杠杆率不断增加,并且出现了与债务密切相关的金融危机,如次贷危机、欧债危机。 相关数据显示,到2016 年底,全球的宏观杠杆率平均水平就已经突破了220%,而近两年虽然因为金融危机的影响而有所放缓,但总体仍呈现出稳步增长的特征。

中国的宏观杠杆率在世界范围内虽然仅位居中位,但非金融企业部门的杠杆率却位居世界第一。 根据国际货币基金组织的统计,当下宏观杠杆率数值榜单排名前十的国家或地区分别为马来西亚、以色列、匈牙利、卢森堡、比利时、沙特阿拉伯、新西兰、英国、香港特别行政区和加拿大。 这表明我国的宏观杠杆率存在结构性风险,目前的宏观杠杆率虽不至于引发系统性风险,但非金融企业的杠杆率水平已经积累了巨大风险。

近年来,我国虽然没有爆发较大规模的系统性金融危机,但在世界范围内,历史上发生了几次较大规模的金融危机。 为此,部分学者开始重视系统性金融风险,并研究系统性金融风险的产生原因和应对措施。 而当下我国系统性金融风险主要积累于以下几个方面:①房地产行业住房、商品房价格居高不下。 ②金融产品价格炒作虚高,经济泡沫严重。 ③货币供给量增速超过经济增速,通货膨胀严重。 适度的通货膨胀有利于刺激社会需求,可以防止经济出现萧条,但货币超发导致的通货膨胀,使社会各经济主体实际购买力降低,社会需求减小。 这不但不利于经济的平稳发展,还很有可能积累证券市场价格泡沫,为系统性金融风险的产生埋下隐患。

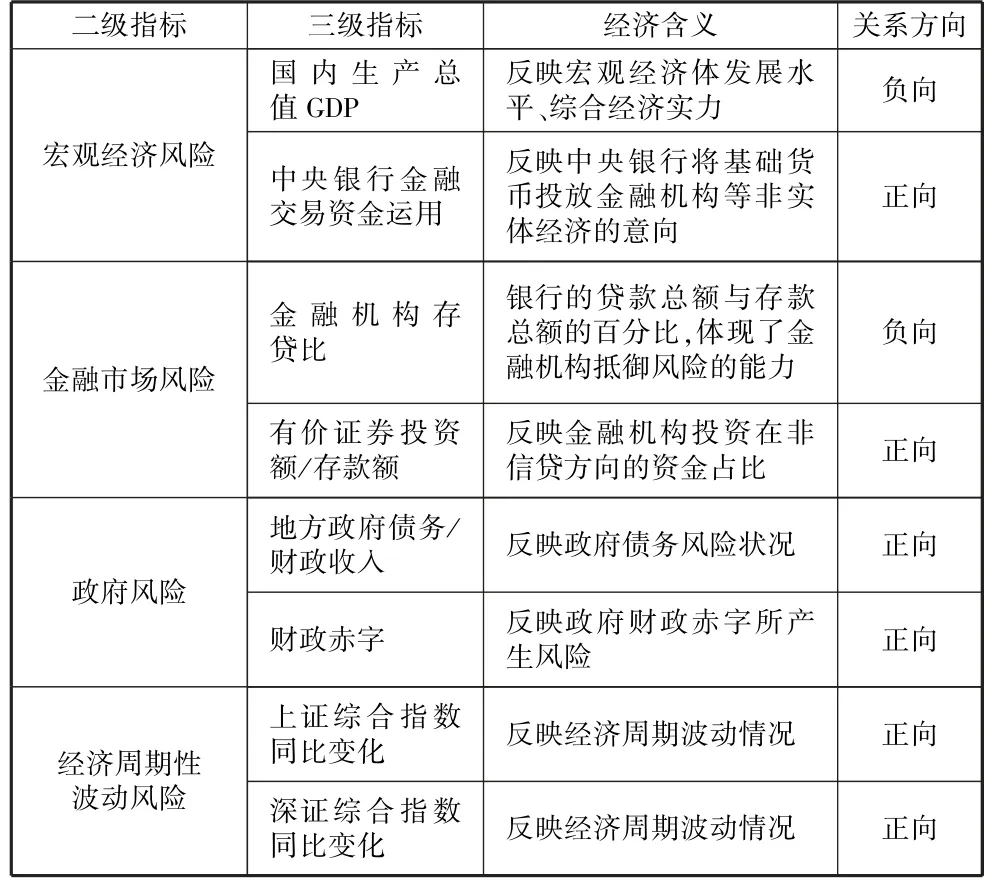

四、 实证分析

为探讨宏观杠杆率对系统性金融风险的影响,论文以宏观杠杆率为自变量,系统性金融风险为被解释变量,进行回归分析。 宏观杠杆率指标数据来自Wind 数据库,构造系统性金融风险指标方面,选取了四个二级指标,从宏观经济风险、金融市场风险、政府风险和经济周期性波动风险四个方面较为全面地衡量系统性金融风险。 表1 列出了选取的衡量系统性金融风险的指标群及其对系统性金融风险的影响机制。

表1 系统性金融风险指标池

以上的指标均可在国家统计局获得相关数据,获取数据后对其进行标准化处理,标准化处理方法为:将指标数据值减去其均值再除以其标准差,从而得到单位一致的标准化指标数据。

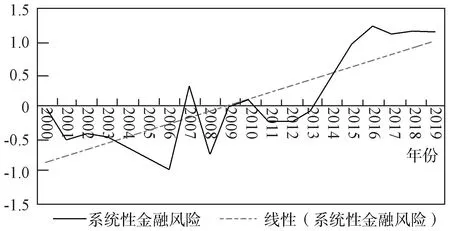

上述指标处理好后,对标准化后的数据进行汇总,计算其平均值,最终得到2000 年到2019 年系统性金融风险指标数值,汇总后的系统性金融风险指标数值见图3。

图3 标准化后的系统性金融风险指标数据

现构建回归模型如下:

其中,HG 表示宏观杠杆率,用来解释系统性金融风险的产生,是解释变量;XTX 表示系统性金融风险,是被解释变量;b,C表示一元线性回归方程的参数。

对于上文得到的宏观杠杆率数据和系统性金融风险指标数据进行一元线性回归分析,以宏观杠杆率为自变量、系统性金融风险为因变量,将2000 年到2019 年的20 组数据用EViews 软件进行OLS 线性回归分析,由输出结果可知,一元线性回归方程的参数分别是b=0.012711,C=-2.434806,因此得到宏观杠杆率与系统性金融风险的关系为:

五、 调控宏观杠杆率的对策建议

(1)在企业去杠杆化的过程中,应当采用经济的手段去杠杆,通过优化财务结构去杠杆、引导企业自主去杠杆等方法,如通过定向降息、降低存款准备金率,定向对中小企业提供单独资金支持和向社会投放流动性,引导资本流向资金短缺的民企和基建领域,以此盘活经济。

(2)金融去杠杆应把握好力度与节奏。 金融强监管与货币政策、财政政策应做好协调,充分评估金融领域风险向实体领域的传导效果,避免用力过猛带来新的风险。 在降杠杆的同时要让经济还能够运转,要使经济提升效率,最后转向高质量发展的轨道,一定要解决背后的政策问题。 而这个过程中,要防止一种倾向,就是急于求成地把杠杆降下来,因为我们的最终目的不是去杠杆,而是降低风险。

(3)充分发挥政府部门的引导作用。 政府应该积极调整经济发展结构,摆脱房地产对经济的影响,促进实体经济发展,提高居民收入水平和消费水平,同时对金融企业在国民经济中的定位进行重申和强调。 金融业作为服务业,其本身是不会创造实体产品的,更多的是为实体经济服务。 加上金融企业杠杆率对宏观杠杆率的贡献平均超过60%,所以,金融企业去杠杆应摆在更为重要的位置。