吸金738亿元!

2021-04-19

2020年,在“宅经济”的带动下,线上文娱市场在用户活跃度、在线时长等方面都有了可观增长,尤其是直播、MCN等新业态的进一步发展蜕变,吸引着越来越多的资本关注大文娱赛道。

日前,《中国商界》杂志社战略合作单位企查查大数据研究院发布了《2020年大文娱赛道投融资数据报告》,对文娱赛道的整体融资概况以及游戏、直播、影视、媒体等十大细分赛道的新生力量做了通盘点评与解析。帮助大家了解游戏、影视和直播赛道,究竟哪个赛道吸金力強?电竞、带货直播、虚拟偶像,哪些项目融资热?腾讯、B站、字节,哪个资方出手多?新崛起的资本新秀又有哪些?

赛道融资概览

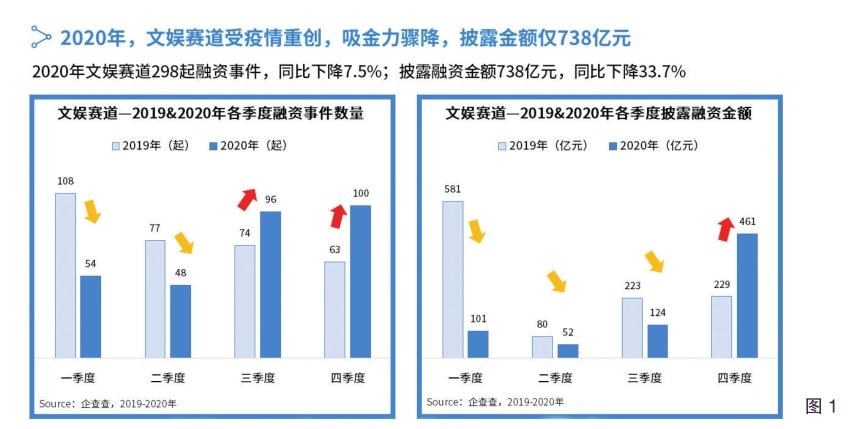

吸金力骤降:全年总披露金额仅738亿元,同比下降33.7%

从融资数量来看,2020年文娱赛道共发生298起融资事件,同比下降7.5%;从融资金额来看,披露融资金额738亿元,同比下降33.7%。

与融资事件相比,文娱赛道吸金力遭受疫情重创,2020年一季度文娱赛道披露融资金额101亿元,同比下降82.6%;二季度披露融资金额52亿元,同比下降35.4%;三季度披露融资金额124亿元,同比下降44.6%;直到四季度才出现反弹,披露融资金额461亿元,同比增长101.3%。(图1)

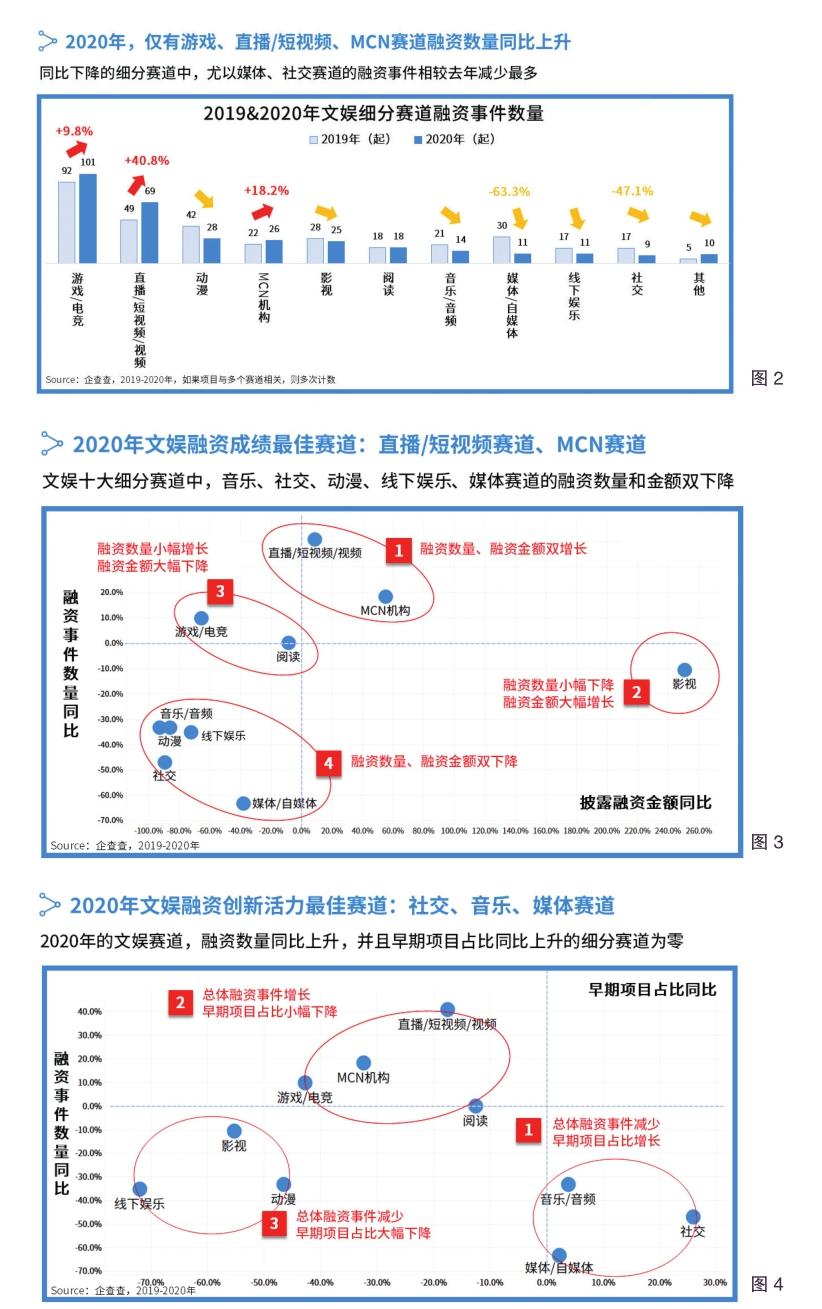

游戏、直播、动漫位列融资事件TOP3,媒体、社交下降幅度大

大文娱赛道包括游戏、动漫、直播、影视、线下娱乐等十大细分领域。2020年,游戏赛道的融资事件为101起,同比上升9.8%;直播赛道的融资事件为69起,同比上升40.8%;动漫赛道的融资事件为42起,同比下降33.3%。

值得注意的是,2020年仅有游戏、直播、MCN机构这三个赛道的融资数量同比上升。(图2)

直播取代游戏成吸金力MAX,影视跻身前三

从细分赛道的融资金额来看,仅有直播、游戏赛道达到百亿元融资规模。2020年,直播赛道取代游戏赛道,成为文娱板块披露融资金额最多的赛道。

2020年直播项目披露融资金额393亿元,同比上升8.9%;2020年游戏项目披露融资金额174.1亿元,同比下降65.3%,融资总额缩水了一半有余,直接跌落吸金力第一的宝座。

除了直播、游戏赛道之外,其他赛道的融资金额均在几亿至几十亿元不等。影视赛道得益于“儒意影业”(恒腾网络以72亿港币收购)、“银河酷娱”(阿里影业以4亿元收购)这两笔大额收购案,一举跻身前三行列。

直播、MCN实现数量与金额双增长,音乐、社交等双下降

以“融资事件同比”为纵轴,以“披露融资金额同比”为横轴,将文娱十大细分赛道分为四个梯队,用以评估各赛道在2020年的融资成绩。位居赛道融资成绩第一梯队的是:直播、MCN赛道,融资数量、融资金额双增长。位居赛道融资成绩第二梯队的是:影视赛道,融资数量小幅下降,融资金额大幅增长。位居赛道融资成绩第三梯队的是:游戏、阅读赛道,融资数量小幅增长、融资金额大幅下降。位居赛道融资成绩第四梯队的是:音乐、动漫、线下娱乐、社交赛道,融资数量、融资金额双下降。(图3)

早期项目缩水严重,股权/战略融资逆势增长

从种子轮到IPO上市的六个轮次,融资事件均同比下降,唯有股权融资、战略融资大幅增长。其中,文娱赛道的A、B轮次出现了融资事件、融资金额双下降的情况,不难发现,2020年文娱赛道的早期项目缩水严重。

社交、音乐、媒体最具创新活力,影视、动漫等早期项目占比下降明显

以“融资事件同比”为纵轴,以“早期项目占比同比”为横轴,将文娱赛道分为三个梯队,用以评估各赛道在2020年的融资创新和活力情况,企查查数据研究院发现:

位居赛道融资活力第一梯队的是:音乐、媒体、社交赛道,总体融资事件减少,早期项目占比增长。位居赛道融资活力第二梯队的是:直播、MCN、阅读、游戏赛道,总体融资事件增长,早期项目占比小幅下降。位居赛道融资活力第三梯队的是:影视、线下娱乐、动漫赛道,总体融资事件减少,早期项目占比大幅下降。(图4)

纵观2020年,在疫情“黑天鹅”的袭击下,尽管文娱赛道的总体吸金力有所下降,但仍然能从细分领域中看到不少亮点。

直播电商的逆势崛起,促使直播赛道、MCN赛道融资形势一片大好。影视行业虽然进入寒冬,但仍有一些良心影视制作公司被腾讯、阿里这样的互联网巨头纳入麾下。在游戏行业吸金力缩水一半有余的背后,VR游戏兴起,多家电竞俱乐部拿到资本的早期融资。音乐、媒体、社交赛道虽说相对小众,但不乏优秀的黑马项目,赛道活力指数相当高。

七大赛道融资分析

直播/短视频:直播电商掘金时代开启,营销服务企业乘势崛起

2020年直播赛道融资事件69起,同比上升40.8%;披露融资金额393亿元,同比上升8.9%,成为文娱赛道融资成绩表现最佳的细分赛道。

从项目类型来看,2019年电商直播融资事件仅有1起,2020年暴增至19起,同比增长1500%。

此外,由于直播、短视频逐渐成为主流的媒体传播形式,与之相关的上下游产业链也日渐完善。星榜、微播易、推立益等与直播、短视频相关的营销服务机构乘势崛起,各类营销服务商涌入赛道。

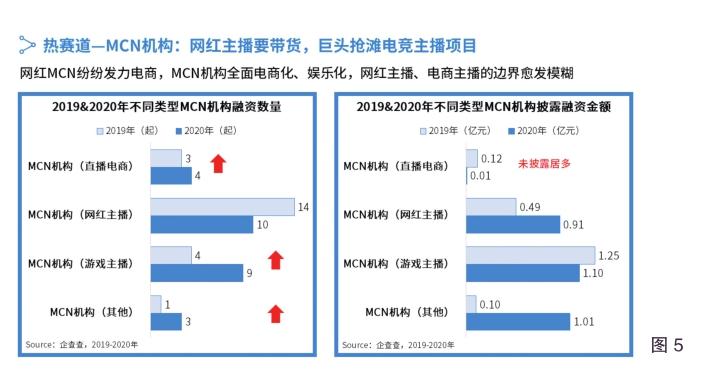

MCN机构:网红主播转型带货,巨头抢滩电竞主播项目

2020年MCN机构融资事件26起,同比上升18.2%。披露融资金额3.03亿元,同比上升55.3%,融资成绩表现不俗。

从项目类型来看,纯粹定位于“直播电商”的MCN机构在2020年拿到4笔融资,基本与2019年持平。但是,受2020年直播电商彻底出圈的刺激,基本上所有的网红MCN机构都开始发力电商,甚至直接转型做直播电商,2020年网红MCN机构的融资事件发生了10起,相较2019年略有减少,但其披露金额却同比增长87.2%。

此外,以小象互娱、大鹅文化、鱼小丸、九途文化为代表的电竞MCN机构进入资本视野,其背后资方为快手、B站、斗鱼等互娱小巨头,新一轮抢位战开始了。(图5)

音乐:音乐教育项目备受资本青睐,天使轮、A轮项目居多

2020年音乐赛道融资事件14起,早期项目占比64.3%,同比上升4%,是文娱板块为数不多早期项目占比同比增长的赛道。其中,以“云音符”为代表的音乐教育项目备受资本青睐。巨头混战之后的在线音乐战场难出黑马,音乐赛道的发力重点转为音乐素养培养/教育、音乐版权运营等偏服务运营的领域。

媒体/自媒体:内容定位新颖的自媒体更易获得投资

2020年媒体赛道融资事件11起,早期项目占比54.5%,同比上升2%,是文娱板块为数不多早期项目占比同比增长的赛道。其中“IC实验室”“退休俱乐部”年内二次融资,内容定位新颖的自媒体更易获得投资。

社交:直播社交兴起,深耕垂类用户的社交项目更易冲出重围

2020年媒体赛道融资事件9起,早期项目占比66.7%,同比上升26%,其中深耕中老年人、婚恋等垂类细分的社交项目更易冲出重围。

游戏:游戏研发项目融资金额大幅下降,VR游戏兴起,掀起电竞俱乐部融资热

2020年游戏研发公司项目融资数量63起,比2019年减少了5起;2020年游戏研发公司项目披露融资金额57.6亿元,甚至低于2019年的零头(370.7亿元)。其中,VR游戏项目、电竞俱乐部项目备受资本青睐。

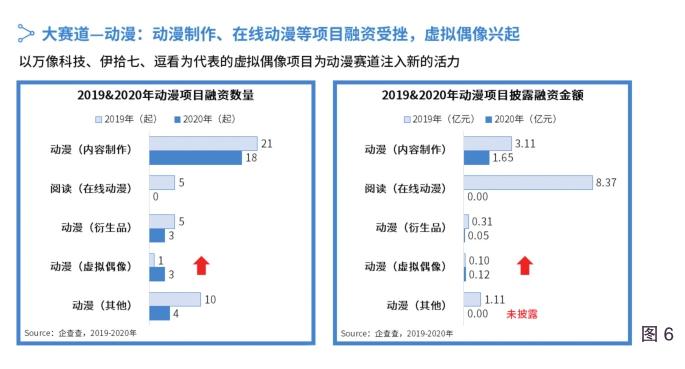

动漫:动漫制作、在线动漫等项目融资受挫,虚拟偶像兴起

2020年动漫赛道融资事件28起,披露融资金额1.8亿元。其中,以万像科技、伊拾七、逗看为代表的虚拟偶像项目为动漫赛道注入新的活力。(图6)

2020年文娱板块融资大热门非直播、MCN机构赛道莫属,黑马、种子选手频出的赛道莫过于社交、媒体、音乐赛道,融资事件较多的赛道则是游戏、动漫赛道。“带货直播、电竞主播/选手、虚拟偶像、老年人社交、VR游戏”这些热詞涌现在风口。

五大文娱巨头投资分析

2020年文娱赛道“最佳捕手”:腾讯投资、哔哩哔哩、字节跳动

企查查数据显示,从投资次数来看,2020年文娱赛道投资次数TOP3的投资方分别是腾讯投资、哔哩哔哩和字节跳动,分别参与了28起、17起、14起投资事件。

B站、快手崛起,百度掉队,腾讯稳居文娱投资“天花板”宝座

为了和2020年的榜单做个对比,我们制作了一份2019年的榜单。2019年,“腾讯投资”“吉相资本”“IDG资本”分别以15次、6次、6次的投资次数位列前三。

对比两份“最佳捕手”榜单,能够感受到近两年文娱赛道的波谲云诡。除了“腾讯”牢牢占据榜首之外,从腾讯往后数的格局变化可谓翻天覆地,百度、欢聚时代跌落榜单,哔哩哔哩、字节跳动跃升为前三名。

如果把2019年的局面形容为“腾讯称王、多家混战”,那么2020年,一个“一超多强”的文娱投资格局逐渐显现。

腾讯:动漫、直播押宝赛落幕,游戏板块阻击战开启

2019年“腾讯投资”在文娱项目上出手15次,2020年出手28次,稳居文娱投资“天花板”宝座。虽然数量上翻了一番,但是“腾讯投资”在2019年和2020年的投资风格十分固定——大面积撒网,小面积集中重金捕捞。

2019年,腾讯着重在动漫领域“重金捕捞”,15起文娱投资中与动漫有关的达到7起。腾讯在A轮次阶段投资了“风鱼动漫”“百漫文化”等4家动漫内容制作商。以1.25亿美元将头部漫画平台——“快看漫画”收归旗下。此外还投资了一家动画虚拟形象设计公司——“虚拟影业”,基本覆盖了动漫产业链的上下游。2020年,腾讯并购“百漫文化”,战略投资“花原文化”“炎央文化”“暖域科技”,继续将优质动漫制作公司纳入麾下。

在直播视频领域,2019年,腾讯二次加码快手,尤其第二次以近30亿美元进入快手的E+轮。2021年2月,快手登陆港股,上市首日市值破万亿港元,挤进中国互联网前五。2020年腾讯在直播视频领域仅有两起投资,分别是B站、VUE,表现得极为克制,但值得深思的是,B站、VUE均是自身所在领域的TOP1种子选手,或许这两个项目在未来又是另一个“快手”。

在游戏赛道,2019年,腾讯投资了两个游戏项目,分别是主打欧美海外市场的游戏开发商“帕斯亚科技”以及知名IP游戏开发商“TOPJOY”。2020年,腾讯投资了15个游戏项目。

时间进入2021年1月,腾讯在海内外共投资了14个游戏项目,在二次元、射击、MMO、沙盒、动作冒险等多个细分领域“广撒网”。结合2020年下半年专注二次元游戏开发的“米哈游”在《原神》上的成功案例,腾讯在游戏板块的疯狂布局,好似久居高位的游戏大佬的慌乱反击。

百度&字节:掉队的百度,“头百大战”鹿死谁手

在2019年文娱赛道最佳捕手TOP10榜单上,“百度投资”的排名仅次于“腾讯投资”“吉相资本”“IDG资本”,而在2020年的榜单上并没有出现“百度资本”。

百度在2019年投出了“七猫阅读”“果壳网”“知乎”等知名文娱项目,而在2020年仅发起两次投资——“掌阅科技”和“欢聚时代”。其中,百度在今年3月加码“掌阅科技”成为第三大股东之后,2020年11月,字节跳动携11亿元的重金投资了“掌阅科技”,取代百度成为第三大股东,也成为百度在线上阅读赛道的“破壁人”。

2019年免费阅读兴起,百度、字节跳动、腾讯等互联网公司争相上线免费阅读产品,截至2020年年底,百度旗下有“百度阅读”“七猫阅读”等产品,字节跳动旗下有“番茄小说”“塔读文学”“掌阅”“巨匠阅读”等产品。字节作为线上阅读赛道的后起之秀,拿下“掌阅”等同于攻下重镇,已然可以与百度一较高下。

2020年11月,字节取代百度成为“掌阅”第三大股东,百度以36亿美元收购“YY直播”。百度收购“YY直播”,除了出于不落人后的考虑外,或许也有在直播赛道与字节跳动正面“硬扛”的意思。

B站&快手:B站、快手崛起,“一超多强”的文娱投资格局浮出水面

在2020年文娱赛道最佳捕手TOP10榜单上,“哔哩哔哩”以17起投资高居榜二,仅次于腾讯。

2019年的B站连投资风格都是“小破站”style,只在动漫、影视制作这个小圈中打转,投资了七灵石(动漫制作)、灵樨文化(IP运营)、超电文化(漫展运營)、云集将来(纪录片制作)四个文娱项目。

2020年,B站“大杀四方”,除了投资有度文化、瞳浦文化、艺画开天等动漫制作项目之外,还在游戏、MCN机构、影视领域多次加注,投资了影之月、时之砂、猫之日等游戏公司;汉卿传媒、就有了光(IC实验室)等旗下UP主孵化而成的MCN机构;大鹅文化、小象大鹅等电竞MCN机构;知名影视制作发行商——欢喜传媒。相比2019年,B站的投资布局更加大胆、更加多元化,既透露了未来的野心,也显示出当前的实力。

另一个文娱投资新秀——快手,2019年投资风格尚且无序,投资了虾头(图片投票社交APP)、知乎(问答社区)、十字星(漫画制作)三个文娱项目,基本很难与自身的直播业务产生联动效应;2020年快手投资风格全部集中在游戏板块,并购或投资了两家手游开发商——赛瑞思动、犀牛互动;以1亿美元加码VSPN,布局电竞赛事运营领域;此外还投了一家电竞俱乐部(KS.YTG电竞俱乐部)和电竞MCN机构(小象互娱、小象大鹅),游戏和电竞或是快手未来主要发力的板块。

B站、字节、快手在2020年均比2019年投资了更多文娱项目,并且投资风格也更加稳健,同时它们本就是文娱赛道的小巨头,拥有鲜明的产品风格和巨大的用户流量。此三者的崛起,意味着以腾讯为首,B站、字节、快手为次级梯队的“一超多强”的文娱投资格局逐渐形成。

结语:2019年文娱赛道发生了322起融资事件,而2020年则发生了298起。也就是说,2020年文娱板块的融资有所下降,但头部投资方的出手次数大幅上升,投资集中度明显提高,资本垄断现象表现得更加突出,这一现象令人警醒。

(责任编辑:金立刚)