传统能源企业多元经营对企业价值的影响研究

2021-04-18崔雅心张金锁

崔雅心 张金锁

摘 要:為研究中国传统能源企业能否在新能源时代背景下通过多元经营进一步优化产业结构、驱动企业价值。基于实物期权思想,进行理论分析并提出研究假设,在建立回归模型的基础上,对2014—2019年间传统能源上市公司的面板数据进行回归分析,分别从不考虑增长期权价值和考虑增长期权价值两个方面验证煤炭、石油、天然气上市公司多元经营对企业价值的影响。结果表明:不考虑增长期权价值时,多元经营对企业价值的影响不显著;考虑增长期权价值时,煤炭企业多元经营与企业价值之间的关系和假设相一致,呈正U型关系,而石油企业和天然气企业由于多元化业务之间相关性较高,限制了新增长期权的形成与执行,使得多元经营与企业价值之间呈倒U型关系。因此传统能源企业进行多元经营确实可以驱动企业价值,并且多元经营与企业价值之间的关系受到多元经营相关性的影响。关键词:多元经营;企业价值;实物期权;回归分析;传统能源企业中图分类号:F 272.5

文献标志码:A

文章编号:1672-9315(2021)02-0355-08

DOI:10.13800/j.cnki.xakjdxxb.2021.0221开放科学(资源服务)标识码(OSID):

Impact of diversification of traditional energy

enterprises on enterprise value

——An empirical study of listed traditional energy companies in China

CUI Yaxin1,ZHANG Jinsuo2

(1.College of Management,Xian University of Science and Technology,Xian 710054,China;

2.School of Economics and Management,Yanan University,Yanan 716000,China)

Abstract:

In order to study whether Chinas traditional energy companies can further optimize the industrial structure and drive corporate value through diversified operations in the context of the new energy era, this paper based on the idea of real options,conducted theoretical analysis and put forward research hypotheses.And a model was established to perform regression analysis on the panel data of traditional energy listed companies from 2014 to 2019.Two situations were analyzed without considering the value of growth options, to verify the relationship between the diversified operations of listed companies in coal, oil and natural gas and corporate value.The results show that without the value of growth options in view,the impact of diversification on corporate value is not significant;with the value of growth options in view,the relationship between diversification and enterprise value of coal companies is consistent with the hypothesis of a positive Ushaped relationship.However, oil and gas companies have an inverted Ushaped relationship between diversification and enterprise value due to the high correlation between diversified businesses, which limits the formation and execution of new growth options.Therefore,the diversified operation of traditional energy companies can indeed drive their corporate value,and the relationship between diversification and corporate value is affected by the relevance of diversification.Key words:diversification;enterprise value;real options;regression analysis;traditional energy companies

0 引 言

进入新能源时代,各类新能源如雨后春笋般涌现并得以支持发展,但传统能源在未来相当长一段时间仍将是全球主体能源,而对中国来说,以煤为主的能源格局不会发生大的改变。但是,21世纪以来,气候变化带来的严重影响,不断受到社会各界的广泛关注,并且成为各国的政治议题,影响着中国能源战略的选择,也给中国传统能源企业的发展带来了严峻的挑战。为此,强化环境治理、推进清洁低碳、倡导节能降耗、调整能源结构等已势在必行。

在此背景下,传统能源企业积极适应新形势,调整产业结构,进行转型升级。煤炭企业通过兼并重组、参股控股、战略合作等形式,推动上下游产业融合,由单一煤炭产业布局向煤炭、电力、清洁能源、物流、技术服务、金融等多产业布局转变,探索多元化发展道路。石油公司的转型虽然没有煤炭企业那么迫在眉睫,但也开始积极备战能源转型,调整管理模式,加大对非油气类能源的关注和投资力度,构建多元能源供给体系,向综合能源公司转型。天然气作为低碳化石能源在能源革命中扮演着重要角色,给天然气行业发展带来战略机遇,但是却面临对外依存度居高不下、储气能力不足、市场机制不健全等问题。所以,天然气公司也必须进行改革创新,着重提升勘探开发能力,完

善基础设施布局,并寻求与可再生能源的协同发展。

多元经营是一种企业同时生产和提供两种以上基本经济用途不同的产品或劳务的战略。目前,中国煤炭企业除煤炭开采之外,还开展煤化工、煤电、运输、金融等业务;石油和天然气企业除油气勘探开发外,也开展工程技术服务、装备制造、热电、化工等业务。可见,传统能源企业都将多元经营作为转型升级的着力点。那么,中国传统能源企业能否在新能源时代背景下通过多元经营进一步优化产业结构、提升企业价值呢?对于这一问题,现有研究还没有给出清晰可信的答案。在有关多元经营与企业价值之间的关系研究中,国内外学者的观点主要包括4个方面:第1,企业进行多元经营会损害企业价值。BERGER和OFEK分析了1986年至1991年间年销售额超过2 000万美元的

3 600家企业的数据,发现在此期间多元经营使企业价值平均损失了13%~15%[1]。

HERNNDEZTRASOBARES等分析发现家族企业进行多元经营损害企业价值,并使企业绩效显著降低[2]。ANDREOU等发现过度自信的首席执行官经营的企业进行多元经营会降低企业价值[3]。国内部分相关研究也得出多元经营会降低企业价值或负面影响公司绩效[4-5]。第2,企业进行多元经营会提升企业价值。

VOLKOV和SMITH发现多元经营能使处于经济衰退期的企业内部资本得到更高效的配置,大幅增加企业相对价值[6]。WANG等通过动态数据包络和回归分析发现多元经营对台湾制造企业动态绩效有正向影响[7]。张海军研究上市商业银行通过实证分析发现了多元经营对企业价值的正面影响[8]。第3,企业进行多元经营对企业价值产生的影响呈曲线关系。BAUSCH和PILS研究发现企业多元经营与企业绩效之间的影响关系为倒U型[9]。苏昕等、欧阳艳艳等以中国上市公司数据为基础得出多元经营与企业绩效之间呈U型关系[10-11]。HASHAI将以色列的公司作为研究对象,发现了多元经营与业绩之间的S型关系[12]。第4,企业进行多元经营并不会对企业价值产生影响。GRAHAM等质疑多元经营会损害企业价值的观点,认为多元经营对企业价值的负向影响是由并购行为本身引起的[13]。

CHEN和YU发现中国台湾企业的多元经营会提高企业的短期业绩,却不会对中期业绩产生影响[14]。郑丽和陈志军的研究表明,多元经营对公司绩效的影响并不显著[15]。

国内学者袁显平等研究发现在市场景气区间(2006—2011年)煤炭上市公司多元经营负向影响企业绩效,在市场低迷区间(2012—2016年)负向作用已非完全显著[16]。吕靖烨等以2013—2016年为研究区间,发现未引入调节指标前多元经营对企业绩效的负向作用并不明显,引入后多元经营与绩效负相关[17]。孙喜民等以2010—2012年为研究区间,表明煤炭企业多元化与企业绩效之间的关系并不显著[18]。LI等基于10家煤炭业务占比低于85%的煤炭企业上市以来的数据,得出因煤炭企业而异,多元经营与企业绩效之间非线性关系、正线性相关关系、负线性相关关系、无关关系均存在[19]。

国外学者还将实物期权应用于企业多元经营的研究中。BERGER和OFEK在研究多元经营对企业价值的影响时,引入增长期权并将其作为控制变量[1]。RAYNOR认为基于期权思想的多元化经营战略对于企业的价值创造具有深远意义,因为它为企业提供了"战略保险",可以降低企业面临的特定风险,并且非多元经营企业是無法复制这一“保险”的[20]。DE ANDRS等从实物期权的角度,将企业增长期权作为中介变量,研究多元经营与企业价值之间的作用关系,并且以1998—2014年间美国企业为样本,验证了企业多元经营程度与增长期权之间的U型关系[21]。

迄今国内有关研究主要是围绕多元经营与企业绩效之间的关系展开的,较少有文献从实物期权角度研究多元经营对企业价值的驱动作用,并且对传统能源企业多元经营与企业价值之间影响关系的相关研究也非常少,还没有形成清晰可信的研究结论。因此,文中以上市传统能源企业(煤炭、石油及天然气公司)面板数据为样本,首先研究多元经营与不考虑增长期权的企业价值的关系,然后基于实物期权思想,将多元经营视为增长期权的执行,探讨其与考虑增长期权的企业价值之间的关系。

1 研究设计

1.1 理论分析与假设

为了深刻认识传统能源企业多元经营对企业价值的影响,文中分两种情况进行理论分析,一是在企业价值中不考虑多元经营带来的增长期权价值;二是考虑多元经营带来的增长期权价值。

1.1.1 不考虑企业增长期权价值

传统能源企业恰当的多元经营,可以促进其形成规模化,产生协同效应,实现对资源的高效利用,同时形成人才优势,节约管理和运营成本。并且,在日新月异的信息时代,通过多元经营企业可以避免对单一业务的过度依赖,分散经营风险。同时,传统能源企业转型升级受到国家政策支持,具备一定的资金优势。这些对提升企业价值都会产生积极作用。为此,提出以下假设。

假设一:传统能源企业多元经营与企业价值正相关。

1.1.2 考虑企业增长期权价值

基于实物期权思想,企业实施多元经营战略相当于执行了其所拥有的增长期权,形成新的有形及无形资产并且影响着未来的扩张期权[22]。通过多元经营,带给企业的价值包括

1)企业资源在多个业务中的共同使用及转移,可以提高资源利用效率,降低资源利用成本,从而提升企业价值[23]。

2)通过多元经营,企业中会形成内部市场,这不仅可以提高现有资金利用效率,而且可以为未来引入新业务提供条件,提高期权的预期价值[24]。

3)管理人员通过对多个业务领域的熟悉和管理,能够及时抓住未来的投资时机,影响增长期权的价值[25]。

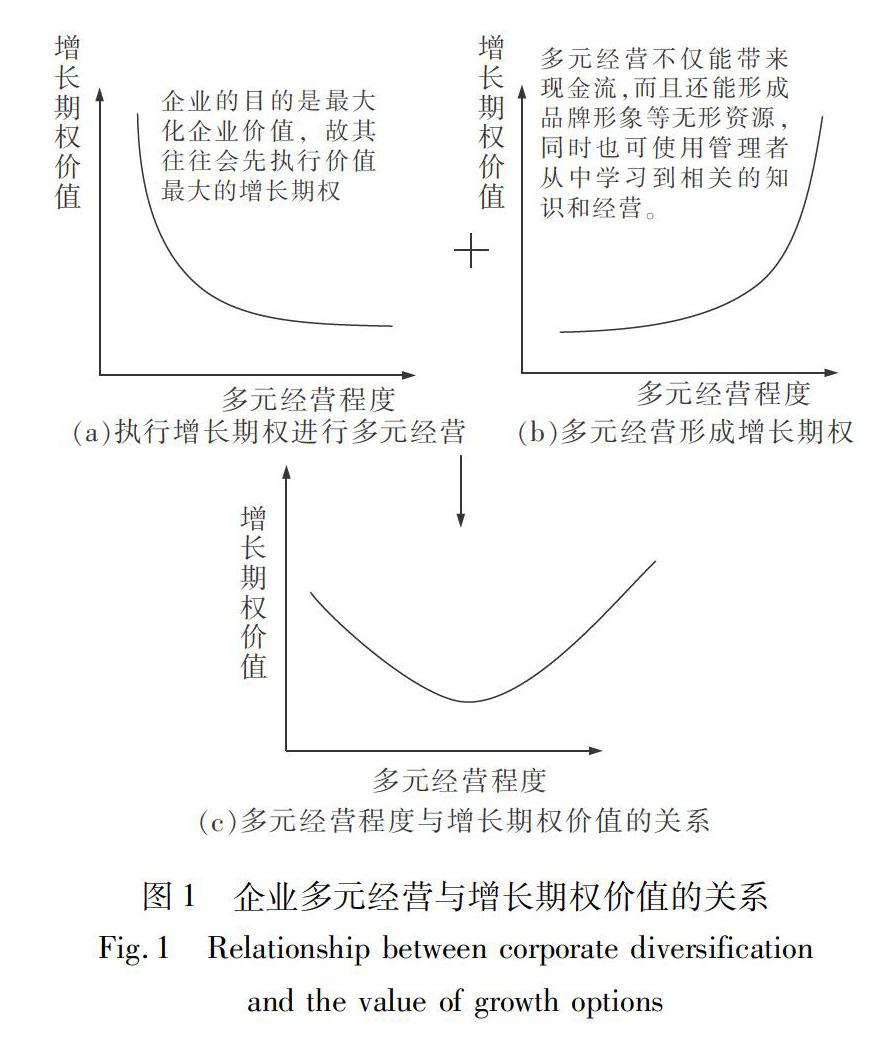

总之,多元经营会对企业价值产生双重影响,一方面执行了增长期权,另一方面又意味着新增长期权的产生。首先,企业通过多元经营执行增长期权时,企业的增长期权价值会迅速降低,但是由于企业的目的是最大化企业价值,故其往往会先执行价值最大的增长期权,之后逐步执行价值渐小的增长期权[26]。所以增长期权价值减小的速度会逐渐降低,如图1(a)所示。同时,多元经营不仅可以给企业带来现金流,而且有助于其形成品牌形象、企业声誉和客户忠诚度等无形资源,同时也可使管理者从中学习到相关的知识和经验,为其在未来的不确定投资中提供选择优势[27]。因此,企业会以乘数效应产生新的增长期权,从而增长期权价值会呈现加速增长的趋势,如图1(b)所示。综合以上两个过程,可以看出企业多元经营与增长期权之间呈正U型关系,如图1(c)所示。

在多元化研究中,基于市场的绩效衡量指标囊括了对未来收益的预期,而基于会计的衡量指标只是对过去绩效的反映,并且企业增长期权的价值约占企业市值的一半,对于波动大的行业来说甚至占比更多

[28],故在衡量企业价值时应将增长期权价值考虑进去[29]。所以用考虑企业增长期权的企业价值这一指标来讨论其与多元经营之间的关系。为此,提出以下假设。

假设二:传统能源企业多元经营与企业价值之间呈正U型关系。

1.2 变量选取

1.2.1 因变量选取

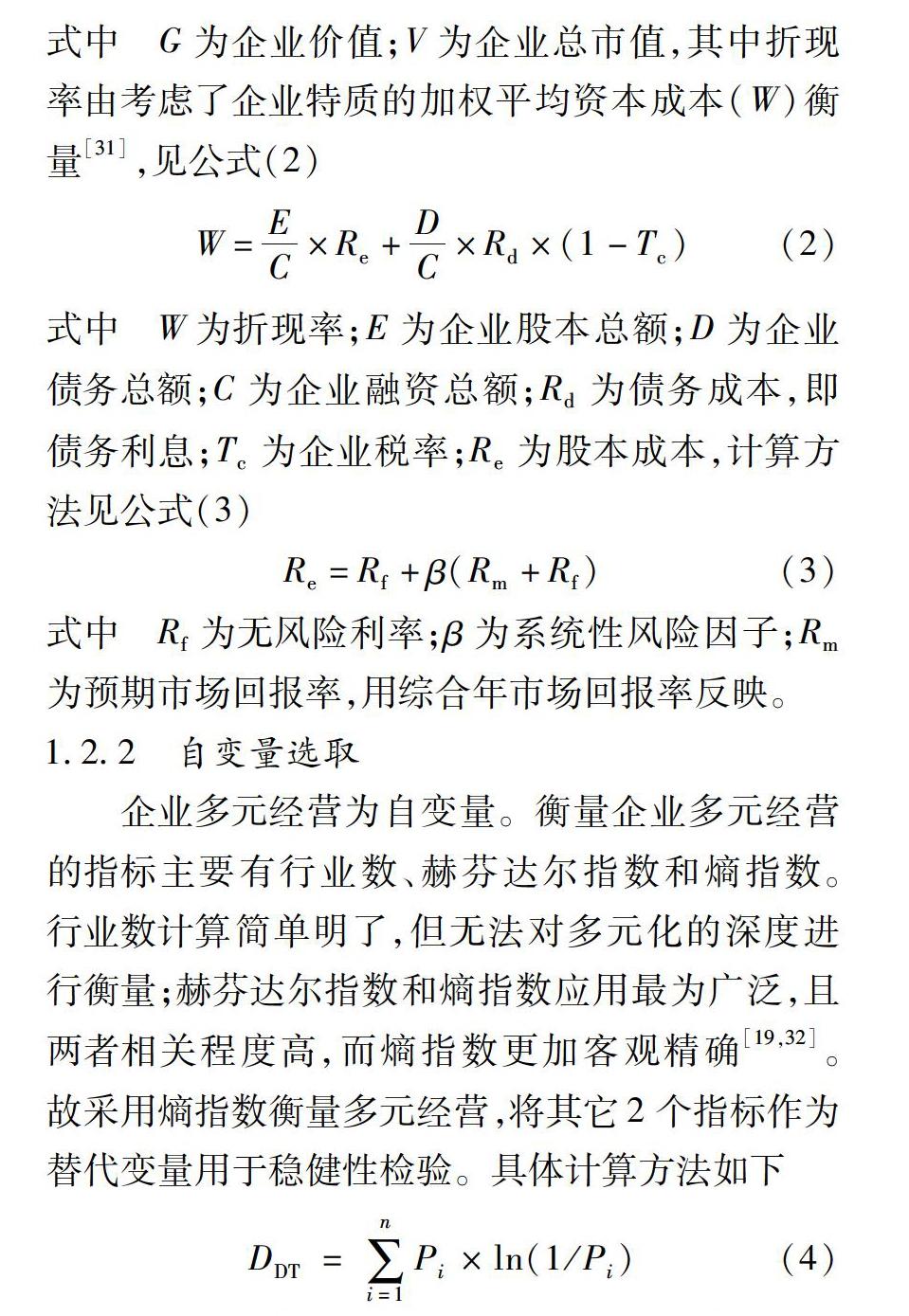

企业价值为因变量。不考虑增长期权时,选用总资产收益率(ZROA)衡量企业价值。这一指标反映了企业的获利能力和资产运用能力,代表着企业的竞争和发展能力,并且在相关研究中也被较多采用[10-11];考虑增长期权时,采用成长价值(G)来反映企业价值,这一指标反映了企业的增长期权价值,是企业增长期权价值在企业总市值中的占比,而企业增长期权价值为企业总市值减去企业当期利润的现值[30],计算方法见公式(1)

G=(V-当前利润/折现率)/V

(1)

式中 G为企业价值;V为企业总市值,其中折现率由考虑了企业特质的加权平均资本成本(W)衡量[31],见公式(2)

W=EC×Re+DC×Rd×(1-Tc)

(2)

式中 W为折现率;E为企业股本总额;D为企业债务总额;C为企业融资总额;Rd为债务成本,即债务利息;Tc为企业税率;Re为股本成本,计算方法见公式(3)

Re=Rf+β(Rm+Rf)

(3)

式中 Rf为无风险利率;β为系统性风险因子;Rm为预期市场回报率,用综合年市场回报率反映。1.2.2 自变量选取企业多元经营为自变量。衡量企业多元经营的指标主要有行业数、赫芬达尔指数和熵指数。行业数计算简单明了,但无法对多元化的深度进行衡量;赫芬达尔指数和熵指数应用最为广泛,且两者相关程度高,而熵指数更加客觀精确[19,32]。故采用熵指数衡量多元经营,将其它2个指标作为替代变量用于稳健性检验。具体计算方法如下

DDT=∑ni=1Pi×ln(1/Pi)

(4)

式中 DDT为多元经营,DDT越大,多元经营程度越高;n为企业所涉及的多元经营业务数;Pi为企业第i个主营业务收入与总营业收入的比值。

1.2.3 控制变量选取除多元经营外,企业规模、企业成立时间及财务杠杆直接影响企业价值,同时影响企业增长期权,企业规模越大,越易获得增长期权,企业越资深,未执行的增长期权越少,企业财务杠杆与增长期权负相关[33],进而间接影响企业价值。故文中选取这3个指标作为控制变量。

各变量详细描述及计算方法见表1。

2 实证分析

2.1 样本数据选取与模型构建

2.1.1 样本数据选取

文中以煤炭、石油和天然气上市公司为研究样本。中国煤炭上市公司虽然进行多元经营的时间较早,但是煤炭业务占比却较高,山煤国际、大有能源在2012年之前煤炭业务占比高达近99%,潞安环能、露天煤业、靖远煤电、伊泰B股、兖州煤电在2014年之前煤炭业务接近甚至超过95%,多元化产业较为集中,整体多元化发展不够成熟[19]。石油上市公司的多元化程度相对较高,但是潜能恒信、广聚能源在2017年之前为单一经营,仁智股份、国创高新主营业务分别于2016年发生转变。天然气上市公司较少,其中胜利股份、中天能源、百川能源分别于2014,2015和2016年开展天然气业务并实施多元化,金鸿控股在2014年经营除燃气外的其他业务。同时传统能源上市公司中平煤股份、龙宇燃油、陕天然气等公司只有单一业务,没有进行多元化。故自2014年传统能源企业多元化整体发展进入成熟阶段,并且为了数据的稳定性和可获得性,文中以2014年为研究区间的起点。选取2014—2019年间的面板数据作为实证分析基础。数据来自于公司年报、国泰安数据库和锐思数据库,并满足以下条件:①剔除产业单一的公司;②剔除ST和*ST公司;③剔除数据不全的公司。最终筛选出中国神华等17家煤炭公司、中国石化等18家石油公司以及深圳燃气等14家天然气公司,符合上述要求。

2.1.2 模型构建

根据上文的研究假设及变量选取,用于验证假设的具体回归模型如下

模型(5)用来检验假设一。ZROAi,t为企业i在t年不考虑增长期权的企业价值;DDTi,t为企业i在t年的多元经营程度;Si,t为企业i在t年的规模;Ai,t为企业i在t年的成立年数;Li,t为企业i在t年的财务杠杆水平;εi,t为随机扰动项。

Gi,t=α+β1DDTi,t

+β2D2DTi,t

+β3Si,t+

β4Ai,t

+β5Li,t+εi,t

(6)模型(6)用来检验假设二。Gi,t为企业i在t年考虑增长期权的企业价值;其他同上。

2.2 实证结果与分析

2.2.1 不考虑企业增长期权价值

表2给出了煤炭、石油和天然气公司多元经营对企业价值的回归结果,即模型(5)的估计结果。

由模型(5)的回归结果可见,煤炭企业DDT系数为负,而石油和天然气企业为正,但均不显著。故传统能源企业多元经营与企业价值之间的关系不符合假设一。由于中国公司治理和管理水平不高,制度不够完善,多元经营带来的成本一定程度上抵消了形成的协同效应和规模经济效应,所以石油和天然气企业多元经营对企业价值的正向影响并不显著。而煤炭企业出于被动进行的大多非相关多元化负面影响企业绩效,难以形成协同效应[18],但是目前处于市场低迷阶段,煤炭企业进行多元经营一定程度分散了企业风险,所以对企业价值的负面影响并不显著[16]。同时,衡量企业价值的ZROA这一指标属于会计指标的范畴,虽计算简单但只能评价企业的短期业绩,而多元经营带来的经济效果往往会滞后,无法将多元经营带来的经济后果完全反映出来,这也是在评价企业价值时考虑增长期权价值的原因所在。故文中进一步的将增长期权价值考虑在内,研究多元经营与企业价值之间的关系。

2.2.2 考虑企业增长期权价值

表3给出了煤炭、石油和天然气公司多元经营对企业价值的回归结果,即模型(6)的估计结果。

煤炭企业DDT和D2DT的系数估计值分别在1%的显著水平上为负和正,表明煤炭企业多元经营会使得企业价值先减少后增加,结果与假设二相符,表明假设二在煤炭上市公司中得到验证;石油公司多元经营DDT和D2DT的系数估计值均在1%的水平上显著,拟合度良好。其回归结果与煤炭公司相比,系数方向相反,即与假设二不相符合,多元经营与企业价值之间呈倒U型关系;天然气公司与石油公司的回归结果相类似,DDT和D2DT的系数正负方向与石油公司相同且均显著。表明实证结果与假设二不一致,多元经营与企业价值之间呈倒U型关系。

传统能源企业大都沿产业链进行多元化经营,煤炭企业与石油、天然气企业相比,其多元化业务的特点在于业务范围更加广泛,从煤炭开采、煤化工、装备制造、运输、电力热力到产品销售均有涉及,而石油和天然气企业则更多偏向于化工和提供相关服务,故石油和天然气企业的多元化经营更具相关性。相关多元经营一方面更有助于企业产生互补效应和协同效应,从而提升企业核心竞争力,但是随着企业多元经营程度的增加,协同效应会逐渐削弱。另一方面,业务之间的相关性不利于形成多样化的无形资产,从而会降低企业对未来选择的了解度,不利于企业把握机会向其他非相关业务进行转化。并且随着相关多元经营程度的提高,所形成的新增长期权之间相似度极高且无法同时执行限制了期权的执行范围。从而会使得企业多元经营与企业价值之间呈倒U型关系,正如石油企业和天然气企业的实证结果所示。而煤炭企业多元化业务之间相关性相对较低,如理论分析部分所述,带来的广泛无形资产有利于企业以乘数效应产生新的增长期权,形成多元经营与企业价值之间的正U型關系。

2.3 稳健性检验

分别用行业数(N)和赫芬达尔指数(H)代替熵指数(DDT)作为自变量衡量多元经营,作出多元经营对企业价值的回归分析,结果见表4~表6。表中结果显示与前面DDT作为自变量所验证的关系相一致,表明基于该组数据的分析结果具有稳定性。

3 结 论

1)从实物期权角度,基于中国传统能源企业2014—2019年的面板数据,通过回归分析分别考察了不考虑增长期权和考虑增长期权两种情况下传统能源企业多元经营与企业价值之间的关系。不考虑增长期权时,煤炭、石油和天然气企业多元经营与企业价值之间的影响关系并不显著;考虑增长期权时,煤炭企业多元经营与企业价值之间呈正U型关系;石油企业、天然气企业多元经营与企业价值之间呈倒U型关系。

2)基于实物期权理论发现传统能源企业多元经营对企业价值的影响关系受企业多元经营相关程度的影响。并且传统能源企业进行多元经营需投入大量的人力、物力、财力和技术等资源,应注重前期积累,再进一步考虑多元经营。同时,在多元经营过程中应及时学习新的管理技术,尽快确立并完善适合企业的管理体制,形成企业内部无形资源,发挥多元经营的作用。

参考文献(References):

[1] BERGER P G,OFEK E.Diversifications effect on firm value[J].Journal of Financial Economics,1995(1):39-65.

[2]HERNNDEZTRASOBARES A,GALVEGRRIZ C.Diversification and family control as determinants of performance:A study of listed business groups[J].European Research on Management &Business Economics,2017(1):46-54.

[3]ANDREOU P C,DOUKAS J A,KOURSAROS D,et al.Valuation effects of overconfident CEOs on corporate diversification and refocusing decisions[J].Journal of Banking & Finance,2019(100):182-204.

[4]阮珂,何永芳,刘丹萍.公司治理结构、多元化经营与绩效——基于我国上市商业银行2004—2013年面板数据的实证研究[J].宏观经济研究,2015(11):142-151.

RUAN Ke,HE Yongfang,LIU Danping.Corporate governance structure,diversified operation and performance:An empirical study based on panel data of Chinas listed commercial banks from 2004 to 2013[J].Macroeconomics,2015(11):142-151.

[5]蓝海林,吕迪伟,曾萍.海外市场多元化对出口绩效

的影响机制研究[J].管理科学学报,2018(7):52-65.

LAN Hailin,LYU Diwei,ZENG Ping.A research on mechanism of international diversification influences export performance[J].Journal of Management Sciences in China,2018(7):52-65.

[6]VOLKOV N I,SMITH G C.Corporate diversification and firm value during economic downturns[J].Quarterly Review of Economics & Finance,2015(55):160-175.

[7]WANG W K,TING I W K,KUO K C,et al.Corporate diversification and efficiency:Evidence from taiwanese Top 100 manufacturing firms[J].Operational Research,2016:1-17.

[8]張海军.多元化、经营效率与经营绩效——基于中国上市银行的实证分析[J].哈尔滨商业大学学报(社会科学版),2018(5):16-34.

ZHANG Haijun.Diversification,operational efficiency

and profitability:An empirical analysis based on Chinas listed banks[J].Journal of Harbin University of Commerce(Social Science Edition),2018(5):16-34.

[9]BAUSCH A,PILS F.Product diversification strategy and financial performance:Metaanalytic evidence on causality and construct multidimensionality[J].Review of Managerial Science,2009(3):157-190.

[10]苏昕,刘昊龙.多元化经营对企业绩效的影响——高管持股的调节作用[J].经济问题,2017(4):100-107.

SU Xin,LIU Haolong.The effects of diversification on corporate performance:The moderating role of senior managerial ownership[J].On Economic Problems,2017(4):100-107.

[11]欧阳艳艳,关红玲,施养劲.行业多元化、国际化与企业业绩——基于2010—2017年中国上市公司的实

证研究[J].山西财经大学学报,2020,42(3):76-86.

OUYANG Yanyan,GUAN Hongling,SHI Yangjing.Diversification,internationalization and enterprise performance:An empirical study of listed companies in China from 2010 to 2017[J].Journal of Shanxi University of Finance and Economics,2020,42(3):76-86.

[12]HASHAI N.Withinindustry diversification and firm performancean Sshaped hypothesis[J].Strategic Management Journal,2015,36(9):1378-1400.

[13]GRAHAM J R,WOLF L J G.Does corporate diversification destroy value[J].The Journal of Finance,2002,57(2):695-720.

[14]CHEN C,YU C.Managerial ownership,diversification,

and firm performance:Evidence from an emerging market[J].International Business Review,2012(3):518-534.

[15]郑丽,陈志军.跨区域经营战略对企业绩效的影响研究[J].经济经纬,2018(2):107-113.

ZHENG Li,CHEN Zhijun.The impact of crossregional business strategy on corporate performance[J].Economic Survey,2018(2):107-113.

[16]袁显平,姜一.我国煤炭业上市公司多元化经营与公司绩效的相关性研究[J].煤炭技术,2017,36(12):308-310.

YUAN Xianping,JIANG Yi.Research on correlation between

diversification and performance of coal enterprise in China[J].Coal Technology,2017,36(12):308-310.

[17]吕靖烨,廉序,张金锁.基于EVA的煤炭企业多元化经营与绩效关系研究[J].会计之友,2017(19):109-114.

LYU Jingye,LIAN Xu,ZHANG Jinsuo.Research on the relationship between diversification and performance of coal enterprises based on EVA[J].Friends of Accounting,2017(19):109-114.

[18]孫喜民,王静,崔涛.国有企业多元化、产业协同和公司绩效——以煤炭企业集团为例[J].河南社会科学,2014,22(11):52-57,124.

SUN Ximin,WANG Jing,CUI Tao.State owned enterprise diversification,industrial coordination and corporation performancewith the coal group as an example[J].Henan Social Sciences,2014,22(11):52-57,124.

[19]LI C M,CUI T,NIE R,et al.Does diversification help improve the performance of coal companies? Evidence from Chinas listed coal companies[J].Resources Policy,No.61,2019.

[20]RAYNOR M E.Diversification as real options and the implications on firmspecific risk and performance[J].The Engineering Economist,2002,47(4):371-389.

[21]DE ANDRS P,GABRIEL D L F,VELASCO P.Are real options a missing piece in the diversificationvalue puzzle[J].International Review of Financial Analysis,2016:S1057521916301582.

[22]HURRY D,MILLER A T,BOWMAN E H.Calls on hightechnology:Japanese exploration of venture capital investments in the United States[J].Strategic Management Journal,1992,13(2):85-101.

[23]TEECE D J.Economies of scope and the scope of the enterprise[J].Journal of Economic Behavior & Organization,1980,1(3):223-247.

[24]HUBBARD R G,PALIA D A.A reexamination of the conglomerate merger wave in the 1960s: An internal capital markets view[J].Journal of Finance,1999,54(3):1131-1152.

[25]TEECE D J.Strategies for managing knowledge assets:The role of firm structure and industrial context[J].Long Range Planning,2000,33(1):35-54.

[26]GRAHAM J R,HARVEY C R.The theory and practice of corporate finance:Evidence from the field[J].Journal of Financial Economics,2001,60(2-3):187-243.

[27]HAN T J S,MORAITIS T.Serial acquisitions options[J].Long Range Plan,2010,43(1):85-103.

[28]ADAM T,GOYAL V K.The investment opportunity set and its proxy variables[J].Journal of Financial Research,2008,31(1):41-63.

[29]MYERS S C.Determinants of corporate borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[30]KESTER W C.Todays options for tomorrows growth[J].Harvard Business Review,1984,62(2):153-160.

[31]杨京京,蓝海林,何愛.实物期权视角下政治关联与民营企业的成长价值[J].管理学报,2012,9(9):1292-1297.

YANG Jingjing,LAN Hailin,HE Ai.The political connection and growth value of private firms:A real option perspective[J].Chinese Journal of Management,2012,9(9):1292-1297.

[32]GIULIO C,DONATO I.Local variety and firm diversification:An evolutionary economic geography perspective[J].Journal of Economic Geography,2016(5):1079-1100.

[33]ANDRS,PABLO DE,FUENTE G D L,et al.Diversification,relatedness and growth options value:Beyond a linear relationship[J].Long Range Planning,2017:S0024630117300390.