疫情压力下,2020年中国纺织服装出口超预期增长

2021-04-13中国纺织品进出口商会

中国纺织品进出口商会

2020年,突如其来的新冠肺炎疫情对世界各国的经济、贸易格局造成了重大影响,打乱了我国纺织服装生产和贸易的节奏,致使出口一度陷入低谷。面对突发疫情,国家迅速应对、有效部署、积极防控,在最短的时间内赢得了“防疫战”的胜利。在“六稳”“六保”政策的大力支持下,国内市场活力得到激发,企业信心逐步恢复,全体生产企业和外贸企业共同努力,加强上下游产业链协同,保障供应链畅通,打通外销渠道,顺利确保2020年全年对外贸易实现逆势增长。纺织服装作为重点出口商品,顶住了疫情带来的巨大冲击,在口罩等防疫物资的带动下,全年出口实现超预期增长,成为拉动我国货物贸易增长的重要动力。

2020年,我国纺织服装对外贸易总额为3 198.8亿美元,同比增长8%,占全国货物贸易总额的6.9%。其中,出口额为2 962.3亿美元,仅次于2014年出口额2 984.9亿美元的历史峰值,同比增长9.1%,占全国货物贸易出口总额的11.4%;进口额为236.5亿美元,同比下降4.1%;实现累计贸易顺差2 725.8亿美元,占全国货物贸易顺差的51%,同比增长10.4%,拉动全国货物贸易整体出口增长1个百分点。

2020年中国纺织服装对外贸易特点

第一季度出口大幅下降,第二季度起逐步反弹

受疫情影响,2020年春节后国内各地生产、物流严重受阻,加上长假使大量劳动力滞留在乡,无法及时返工复工,纺织服装生产和出口受到严重冲击。第一季度,我国纺织服装累计出口额仅463.5亿美元,同比下降17.7%。第二季度,国内疫情得到有效遏制,生产基本恢复正常,但国外疫情开始大规模暴发,主要市场客户开始取消、缩减订单或要求延迟发货,导致出口环节再次遇阻,传统大宗商品出口均出现大幅度下降。但同时由于国外疫情蔓延导致口罩等防疫物资严重不足,以前占总量份额极小的口罩(属于纺织品)出口剧增,迅速拉动当季纺织品整体出口实现63%的增长。第三、四季度,随着感恩节、圣诞节、元旦等传统节日对服装、家纺用品等消费品的需求回升,以及东南亚、南亚等主要竞争对手的产业链、供应链受疫情影响不能满足外部市场需求而产生的订单部分转移、回流到中国,服装、家纺用品出口开始反弹,第四季度针梭织服装和家纺用品出口止跌回升,纱线、面料降幅收窄。

对重点市场出口全部实现增长,在欧盟、美国、日本的市场份额回升

○ 对欧盟纺织类防疫物资出口增长迅猛,英国“脱欧”后与我国纺织服装贸易往来更为紧密

2020年,我国纺织服装对欧盟27国累计出口额为539.7亿美元,同比增长34.4%。其中,纺织品出口额增长130%,主要由防疫物资拉动,纺织品类防疫物资(按8位HS编码统计)出口额达218.9亿美元,占我国对欧盟出口总额的40.6%;传统大宗商品服装出口额下降3.7%。

英国于2020年1月30日正式脱欧,随着这一地区性不确定性因素“靴子落地”,英国与中国的贸易往来得到进一步发展。2020年,中英间全部货物贸易总额同比增长7%,其中中国对英国出口额增长16.3%。在纺织服装领域,中国对英国全年出口额为128.5亿美元,同比增长83.3%,高增长主要由防疫物资拉动,但传统大宗商品针梭织服装的出口额增幅也高达31%,英国在中国针梭织服装出口单一市场中的地位攀升至第3位。

○ 对美国出口先跌后涨,防疫物资成为最大亮点

美国是全球疫情最为严重的国家,是我国防疫物资出口最多的单一市场。2020年,我国纺织服装对美国出口额为553.8亿美元,同比增长22.6%,其中纺织品类防疫物资(按8位HS编码统计)出口额为215.9亿美元,约占我国纺织服装对美国出口总额的39%。

2020年,我国传统大宗商品对美国的出口下降明显:纱线、面料分别下降21.6%和16%,针梭织服装下降16.5%,只有家用纺织品增长3.5%。

○东盟成为我国服装出口唯一实现增长的地区,疫情后双边仍有巨大的合作空间

在中国—东盟双边贸易协定的推动下,中国与东盟的经贸合作发展迅速。2019年,东盟超过美国成为中国纺织服装第二大贸易伙伴。2020年,中国与东盟双边纺织服装贸易额达到466.3亿美元,同比增长0.65%。中国对东盟出口额为398亿美元,同比增长1.9%,其中纺织品出口下降2.2%,服装出口增长14.1%,东盟成为中国服装重点出口市场中唯一实现增长的地区。

东盟作为我国在全球最主要的竞争对手,长期将纺织服装业作为其重点发展行业,在吸引投资、加强基础设施建设方面不断深化,并将触角进一步伸展至产业链的上游,拓展到纱线、面料领域,力求摆脱对中国原料的依赖。东盟纺织服装对外贸易额逐年上升,与我国的差距正在迅速缩小,2017年其出口额尚不足我国出口额的1/4,2019年已迅速增长到接近我国出口额的30%。2020年,东盟纺织服装出口同样受到疫情影响,出口势必将大幅减少,但其疫情后发展趋势向好,我国与东盟间仍有巨大的贸易潜能和商机。

○日本在我国出口市场中的比重略有回升,服装出口回落

2020年,我国纺织服装对日本累计出口额为219.3亿美元,同比增长10.3%,日本市场占我国纺织服装出口总额的比重小幅回升至7.4%。其中,纺织品出口额在防疫物资带动下增长74.5%,服装出口额下降8.5%。

○对新兴市场及“一带一路”沿线国家出口小幅下降

2020年,我国对非洲、拉丁美洲及“一带一路”沿线国家的出口全部下降,但降幅均不大,分别为1.4%、6.5%和5.7%,這些市场的未来表现依然值得期待。

○中国产品在欧盟、美国、日本市场中的份额全部回升

疫情之下,产业转移愈发成为业内关注的焦点。从主要市场进口统计数据看,2020年,中国纺织服装产品在欧盟、美国、日本等重点市场中所占的份额都经历了从下降到增长的过程。疫情初发时,中国产品份额明显下降,但随着中国工业生产和贸易秩序的逐步恢复,以及疫情全球化蔓延,东盟等地也深陷其中,同样遭遇停工、订单减少的影响。第二季度末,中国在这些市场的份额已明显回升,并将这股势头延续到了2020年年底。

根据欧盟统计局的统计,2020年1—11月,欧盟自中国进口纺织服装金额为545.8亿美元,同比增长52.3%,中国纺织服装产品所占份额从2019年的30.8%升至42.9%,上升了12.1个百分点。根据美国商务部的统计,2020年,美国自中国进口纺织服装金额为473.6亿美元,同比增长17.9%,中国纺织服装产品在美国市场的份额为38.6%,比2019年扩大近6个百分点,主要由纺织品带动。根据日本财务省的统计,2020年,日本自中国进口纺织服装金额为224.5亿美元,所占份额从2019年的55.3%回升至58.76%,主要由纺织品推动,服装仍然处于下降态势。

防疫物资成为拉动出口增长的主动力,传统大宗商品出口全部下降

2020年,全球疫情暴发并持续蔓延使我国防疫物资成为拉动出口增长的主动力,全年按8位HS编码(口径略大)统计的口罩出口额为538.5亿美元,同比增长71%,防护服出口额为127亿美元,同比增长16.8%,加上医用手术帽、医用手套等产品的出口额,合计占纺织服装总出口的25.6%,对全年出口增长形成了强力正向拉动作用。

传统大宗商品出口则在疫情冲击下全部下降,纱线、面料、家用纺织品和针梭织服装出口额分别下降21.5%、17.7%、3.6%和8.7%。其中,纱线和面料的出口数量和单价下降速度相对更快,针梭织服装降速稍缓。

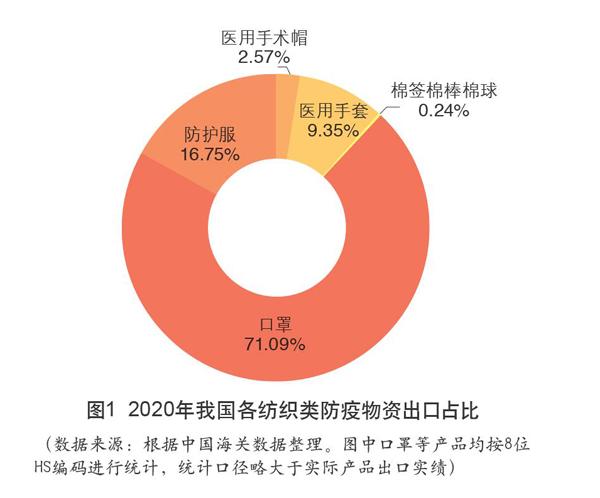

在疫情推动下,2020年我国纺织服装出口商品结构发生了重大改变,口罩出口的巨量增长带动纺织品全年出口实现28.9%的高速增长,纺织品在纺织服装整体出口中所占比重迅速扩大至52.3%,首次超过服装(47.7%)。2020年,口罩在我国各纺织类防疫物资出口中的比重达71.09%(见图1)。

东部大省出口份额略有下降,中部地区产业承接效应进一步显现

2020年,我国纺织服装出口额排名前5位的地区依次为浙江、广东、江苏、山东和福建。其中,广东超过江苏再次跃居出口第二大省。五省纺织服装出口额合计占全国纺织服装出口总额的73.7%,占比较2019年下降2.3个百分点。中部地区的产业承接效应进一步显现,纺织服装累计出口额为238.2亿美元,占全国纺织服装出口总额的8%,比2019年提升1.4个百分点。其中,湖北、安徽、江西等地出口均实现快速增长。尤其是湖北扛住了疫情带来的巨大压力,全年出口增幅高达104%。

纺织服装进口先抑后扬,中间品和最终消费品进口量均未恢复增长

在疫情导致生产受阻、需求下降及中美贸易摩擦等因素影响下,2020年,我国纺织服装进口未能恢复增长,全年累计进口额为236.7亿美元,同比下降4.1%。下降主要集中在上半年,仅2—3月由于国内疫情严重,来自海外的捐赠物资猛增带动进口连续增长,其余月份全部出现两位数下降,累计进口额同比下降9.4%。下半年,国内生产逐步恢复、订单增加,对中间品的需求回升,且人民币汇率从贬值转为持续升值利于进口,带动进口8—12月连续4个月实现增长,累计进口额同比增长4.4%。

从产品结构看,2020年全年纺织服装进口下降主要受纺织品拖累,纺织品全年累计进口额为141.7亿美元,同比下降9.8%;服装进口额为94.95亿美元,同比增长6.2%。

疫情对中国纺织服装外贸形成的短期效应和长期影响

短期内造成的激增效应将逐渐消退,产业转移仍将持续原有速度和路径

疫情属于突发、偶发事件,在短期内会对全球贸易走向形成应激效应,迅速将订单集中到少量具备完整产业链并在第一时间恢复产能的国家和地区,如2020年下半年印度订单一度回流中国;市场的采购意向也再次转回中国,使中国在主要出口市场的份额快速回升。

2021年年初,全球疫情仍持续肆虐,新冠病毒或将在较长时间内与人类并存。但随着疫苗的大量问世和接种,疫情总有一天會过去,相信把未来关键的1~2年挺过去之后,全球经营秩序和贸易、投资活动将恢复正常,纺织服装的贸易格局也会逐步回归疫情前的状态。其中一个主要动向是中低端纺织服装产业将继续从中国向外转移,且转移的速度和规模将进一步加快、扩大。主要承接方仍是东南亚、南亚及非洲等新兴发展地区。从数据上看,中国产品在主要出口市场的份额将延续疫情前的下降趋势。

长期看,国际市场多元化成趋势,发达经济体将进一步减少对“中国制造”的依赖,中国与发展中国家和地区的竞争合作关系更加稳固

疫情并没有让全球形成合作共识,反而加剧了各国间的不信任和脱钩。出于对经济和产业安全的考虑,部分发达国家,如美国、日本等不断出台政策吸引产业回流,促进本地供应或趋向“邻近采购”,产业链区域化将成为后疫情时代的主要风潮。最突出的是美国,“奥巴马时代”就提出“购买美国货”,并出台相关制造业促进法案、税收优惠政策等多项优惠措施提振美国制造业。特朗普上台后在全球范围内推行单边主义,强化美国利益优先,吸引制造业投资向美国国内回流。

虽然庞大复杂的纺织服装产业链不可能在一朝一夕间就能顺利回流至本地,但会导致美国、日本等国从减少对中国依赖的角度出发,加速将采购向东南亚或周边地区布局。未来随着疫情消退,这些地区的供给条件将所有改善,它们为挽回损失,或加快与中国争夺市场,中国面临的外部环境将更加复杂严峻。

在竞争的同时,始终坚持扩大改革开放的宗旨将进一步引领中国与东盟等国加深在产业链建设、中间品贸易方面的合作。2020年,区域自由贸易安排取得了巨大成果:11月15日,区域全面经济伙伴关系协定(RCEP)正式签署。对于中国纺织服装业来说,首次与第二大单一出口市场日本建立自由贸易协定且协定中区域内原产地累积规则最为“实惠”。協定生效后,将对中国纺织服装业扩大贸易规模及深化产业链合作产生积极和深远的影响。除此之外,中国与“一带一路”沿线国家始终保持着友好的合作关系,其中许多国家和地区在疫情中得到中国的物资和医疗援助,与中国的友谊历久弥坚,在疫情后也仍将与中国保持密切交往,双边贸易将迅速恢复并进一步扩大。

总结成绩,正视差距,迈进“十四五”发展新征程

疫情“大考”下,中国纺织服装业优势地位进一步凸显

经过30年的发展,中国纺织服装产业已形成垂直完整的产业链和供业链基础,成为全球最大的纺织服装产业链中心和供业链枢纽,拥有庞大的国内消费市场。如今,中国纤维加工总量超过世界比重的50%,化纤产量约占全球的70%,纺织服装出口额占全球的34%,年纱产量超过2 600万吨,布产量近400亿米,线上企业服装类消费品零售额达8 000多亿元,网上穿类商品零售额逐年递增。

面对突发疫情,中国的产业链、供应链经受住了冲击,国内企业迅速复工复产,部分企业调整产能,转产口罩、防护服等医疗物资,为稳定全球消费和抗击疫情做出了巨大贡献,彰显了中国强大的制度优势和化解突发危机的能力。

根据中国海关公布的数据,2020年3—12月,中国共向全球出口口罩2 242亿只,相当于为中国以外的全球每个人提供了近40只口罩,另出口防护服23.1亿件,外科手套29.2亿双。2020年下半年,疫情肆虐全球一度导致东南亚、南亚等地无法承接订单,致部分订单回流中国,填补了部分国家和地区的供给缺口。这进一步证明中国拥有良好的产业基础和稳定的产业结构,产业韧性强、灵活度大,企业有责任、能担当。这些优势短期内无法被替代、被超越,中国纺织服装产业在未来较长的一段时间内仍将占据全球主要地位。

正视行业存在的弱点,努力缩小与发达国家之间的差距

第一,我国纺织服装产量和出口规模庞大,但利润率普遍不高,近年整体利润水平持续下降。目前,只有小部分拥有品牌和自主创新能力的大型、超大型企业能够获得较高的利润回报,大多数中小纺织服装企业的利润率依然较低,出口企业的平均净利润率仅有3%~8%。与此同时,行业整体利润总额持续回落。根据国家统计局公布的数据,2016—2019年,我国纺织业规模以上工业企业利润总额逐年递减,4年间下降了50%,服装服饰业利润总额下降了38.6%。2020年,纺织业在防疫物资带动下实现利润总额1 105.4亿元,恢复7.9%的增长;服装服饰业利润总额为640.4亿元,下降21.3%。

第二,多数企业微利生存,抗风险能力亟待提升。由于利润率低,行业对汇率波动等外界因素的变化更为敏感。2020年,美元兑人民币汇率发生了“过山车”般的波动,人民币汇率呈现先贬后升的走势。人民币兑美元一年内上涨了6.47%,叠加下半年出现的集装箱供应紧缺、海运费用上涨现象,导致外贸企业,尤其是中小企业的利润见底甚至无利可赚。

第三,我国纺织服装行业的生态仍有待优化,在品牌建设、节能环保、前端研发和成品设计、价值链掌控及出口定价权方面仍与发达国家存在明显差距。我国需要进一步推动全产业高质量发展,提升行业软实力,成为真正的制造业强国。

“十三五”实现圆满收官,期待“十四五”再创佳绩

“十三五”期间,我国纺织服装对外贸易进入平稳发展阶段,贸易总额、出口额和进口额年均增幅分别为2.5%、2.7%和0.3%。2020年,纺织服装生产和出口在疫情下实现逆势增长,取得圆满收官。

2021年将开启“十四五”规划新征程,我国纺织服装业面临新时代、新要求,应力争在国家支持政策的护航下,继续深化调整,加快科技创新研发与品牌建设,推进产业升级;外贸出口在巩固原有市场的同时,积极开拓新兴市场,加强与东盟国家的产业合作;继续寻找“投资价值洼地”,充分利用现有多、双边自贸协定优惠措施提前布局;持续补短板、增利润,扩充软实力;在复杂严峻的国际经济形势下,试点内销,构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。

长风破浪会有时,直挂云帆济沧海。我们相信,中国纺织服装业在“十四五”时期及更远的未来必能行稳致远,实现跨越式发展,取得更加辉煌的成绩。