上证50ETF期权隐含波动风险对资本市场风险的预警能力分析

2021-04-12倪中新

郭 婧,倪中新,b,肖 洁

(上海大学 a.经济学院;b.金融信息研究中心,上海 200444)

一、引 言

金融衍生品一直是学术研究领域的关注焦点,其中股票期权是衍生品中的重要品种。很多研究证明,作为标的股票的对冲和套利工具,期权信息对标的股票的价格发现过程有不可忽视的作用。更重要的是,许多学者的研究都表明,期权的交易数据包含了股票价格在未来分布的诸多信息和特征,并且这些特征是使用股票历史数据所得不到的[1-3]。这些学者使用世界各金融市场的数据证实了从期权数据中提取到的风险信息可以非常显著地预测未来标的股票的走势。

使用波动率类测度(随机变量的方差、极差和标准差等测度)来定义风险已成为学者们的共识,期权隐含波动率最早的计算方法,使用Black-Scholes定价模型,将期权市场上的价格数据带入定价公式中倒推便可得到。事实上,波动率类测度测量的是资产价格变化的不确定性,不确定性越大资产出现损失的可能越大。当然,大部分波动率的概念是对称的,同时刻画了随机变量上涨和下跌的不确定性,而在金融市场中,引起实质性损失的是资产下行风险,即尾部风险,而非随机上下波动的风险。尾部风险指资产突然大幅下跌的事件的可能性以及下跌幅度。Duffie等、Pan、Bollerslev等分别强调在对股票价格建模中加入跳跃部分(尾部风险)的必要性[4-6]。Bollerslev等使用负跳跃变差(left jump variation)刻画尾部风险,将波动风险分为扩散部分(diffusive component)和跳跃风险部分(jump risk component),分别来刻画“常规”的对称性波动和非对称的尾部波动,这一划分方法正是本文对波动率度量的理论基础。

学者们对期权隐含波动类风险的研究,主要集中在这类风险对未来市场收益的预测能力。许多学者指出,股票期权的隐含波动率在一定程度上是期权合约的一种价格度量,反映了期权交易者对底层股票的预期。比如Garleanu等得到了跟上述观点相似的结论,他们使用个股期权的隐含波动率水平来衡量同标的不同价值的合约的昂贵性(expensiveness),称隐含波动率水平反映了交易者对不同合约的偏好和需求量[7],而期权交易者的偏好也正显示了他们对底层资产未来风险的看法。但是,波动率类测度测量的是资产价格变化的不确定性,不确定性越大资产出现损失的可能越大。引起实质性损失的是资产下行风险,即尾部风险,而非随机上下波动的风险。尾部风险指资产突然大幅下跌的事件的可能性以及下跌幅度。对于股票市场,当前价格(或收益)的分布是看不到的,只能在价格数据实现一段时期后去观测包括尾部风险在内的各分布特征,而从股票期权数据提取的隐含尾部风险则是非常有前瞻性的,可以用来估计当前甚至未来的股票收益分布特征。因此,从期权市场提取尾部风险因子有更好的前瞻性和预测能力,所以本文使用期权隐含信息来测量股票市场的尾部风险。

尾部风险对未来股票收益的显著预测能力已在众多学术研究中被证实。Kelly等证实了市场的尾部风险是能够预测未来市场收益的,并且在尾部风险上的暴露可以预测个股的未来收益[8]。Bollerslev等实证研究证实,在北美市场,扩散变差带来的风险对未来股票收益是没有预测能力的,而负跳跃变差带来的风险是有显著的预测能力的。Bollerslev等将此现象解释为市场只对大幅下跌风险因子做补偿,而规律的上下波动,即扩散变差部分在市场上是没有补偿的,即没有被定价的;之前的学术研究中证实的波动率风险溢价(volatility risk premium)的定价能力,也是由变差风险(variation risk)中的负跳跃部分的定价能力带来的。Bollerslev等进一步从投资者情绪的角度解释了实证结果,从投资者角度来说,风险厌恶主要是针对“大幅下跌”的情况,而不是整体上下波动,此时市场就会对于尾部风险有所补偿,而非波动率风险溢价[6]。Andersen等的研究结果进一步证实了Bollerslev等的结论,说明扩散变差对未来收益的波动率有显著的预测能力[9]。

自上证50ETF期权上市以来,至今已有四年的时间。在上市之初的学术研究中,由于数据的限制,很多研究都有一定的局限性,近两年来一些学者的研究已经有了合适容量的数据支持。陈紫薇、瞿慧等的研究都关注于上证50ETF期权的定价问题[10-11];张静等、刘庞庞主要研究上证50ETF上市前后股票市场波动性的变化,大部分结论都证实了首支期权的推出对市场有一定的稳定作用,波动率至少在上市后短期内有所降低[12-13]。郑振龙等全面研究了上证50ETF期权的隐含波动率、隐含波动率微笑现象、隐含波动率和实现波动率之间的关系以及中美之间隐含波动率差异对比[14];胡昌生等在没有分布假设的前提下,使用上证50ETF期权数据估计出了底层股票的隐含分布,并且使用隐含分布成功地计算出了分布高阶矩[15]。

以上国内外的研究大部分都关注于期权隐含风险测度本身的计算方法、定价能力或定价模型。使用衍生品提取风险因子去预测未来收益,研究风险溢价的显著性固然重要,但是风险控制对金融市场乃至整个经济体的稳定发展都是至关重要的。基于相关分析在国内外学术研究中的缺失,本文使用上证50ETF期权数据,分析隐含波动类风险的风险预警能力。简单来说,风险预警能力就是对未来风险的预测能力,由于上证50ETF期权标的是上50ETF,所以我们提取出的隐含波动率或隐含尾部风险对上证50指数未来风险有显著预测能力是不会令人意外的,同时我们使用沪深300的风险指标和长短国债利差,进一步检验了类隐含风险信息对整个股票市场乃至资本市场的风险预警能力。

二、隐含波动率风险对股票市场未来风险的预测

在本文中,使用ATM(at-the-money)附近的期权计算出的隐含波动率来刻画扩散部分带来的“普通的”波动风险,使用“LJV”作为跳跃带来的特殊的、非对称的波动风险。为了能够捕捉到“常态”的波动率,使用以下方式计算期权隐含波动率:首先筛选出ATM和临近到期的期权合约,使用k=log(K/S)作为期权合约的价值状态,其中K为期权执行价格,S为标的现价,选择价值状态k在区间[-0.02,0.02]中[16];第二步,使用筛选出的每个合约的剩余期限τ对其B-S隐含波动率进行规范化;最后计算这些合约在第t期的平均波动率作为t期的期权隐含波动率测度,记为IVt。

对于期权隐含尾部风险的度量,主要参考Bollerslev等的方法。先假设Xt为股票价格,在Levy市场,Xt服从一个扩散—跳跃的cadlag过程:

其中at和σt分别代表Xt的漂移过程和扩散过程,Wt为布朗运动,而μ(dt,dx)是过程Xt的跳跃测度dt⊗ν-tP的补偿。如果考虑刻画股票价格过程在时间区间[t,t+τ]的二次变差QV[t,t+τ],根据以上公式有:

此时,在一个风险中性测度Q下股票价格过程Xt服从:

则可以计算Xt的方差风险溢价:

股票过程Xt的风险中性测度下在时间区间[t,t+τ]的左尾部变差(left jump variation,也被称为负尾部变差,即大幅下跌风险带来的波动,以下简称LJV)为:

本文所使用期权、股票数据和国债收益率数据来自万得数据终端,期权数据包含2015年2月9日到2019年5月30日的1 874份期权合约的日度均价、执行价格和期权类型(认沽或者认购);股票数据包括同时期的上证50指数、沪深300指数的日度收盘价、换手率和成交量数据;国债收益率数据包括同时期的10年国债日度收益率和1年期国债的日度收益率。图1为计算出的LJV和IV风险变量的时序图(左为LJV序列,右为IV序列,由于样本筛选标准不一样,两变量的时间有些差异)。考虑到量纲问题和统计结果精度的统一性,此处以及下文使用的LJV数据为期权数据算出的原始数据的10倍。可以看出,在2015年中国股市大跌期间,LJV和IV的值都高于计算周期内的任何一个时间段。在样本选择时,本文的方法和Bollerslev等有所差异。由于上证50期权样本存在数据量的限制,我们在样本选择虚值期权对负尾部风险进行估计时,使用全部虚值期权而不是深度虚值期权;另外,去掉有套利机会的样本,以确保能够有效地估计参数[16]。

图1 LJV和IV时间序列

在得到用隐含波动率和隐含尾部风险的估计之后,对上证50指数和沪深300指数未来简单收益的波动率、偏度以及峰度进行预测分析。此部分使用到两个控制变量:上证50指数的换手率和对数成交量(下文简称成交量),作为当前指数交易的情绪风险指标。由于上证50ETF交易数据量有限,所以此处使用周频数据而不是月频。以上所有变量的基本描述性统计见表1。观察LJV和IV,发现LJV均值和中位数的差异比IV大,说明隐含尾部风险本身的分布也是非对称的;上证50指数和沪深300指数在实证数据的时间段上各风险变量在数值和分布上差异都比较小,说明两股指的高阶矩风险作为股票市场风险的代理变量是合理的。

表1 各变量的描述性统计

使用当期隐含波动类风险(以LJV为例)和控制变量对当期往后一段时间τ内的股票市场风险(记为MktRiskt,τ)进行如下回归:

MktRiskt,τ=αt,τ+βLJV,τ·LJVt+βContrs,τ·Contrst+εt,τ

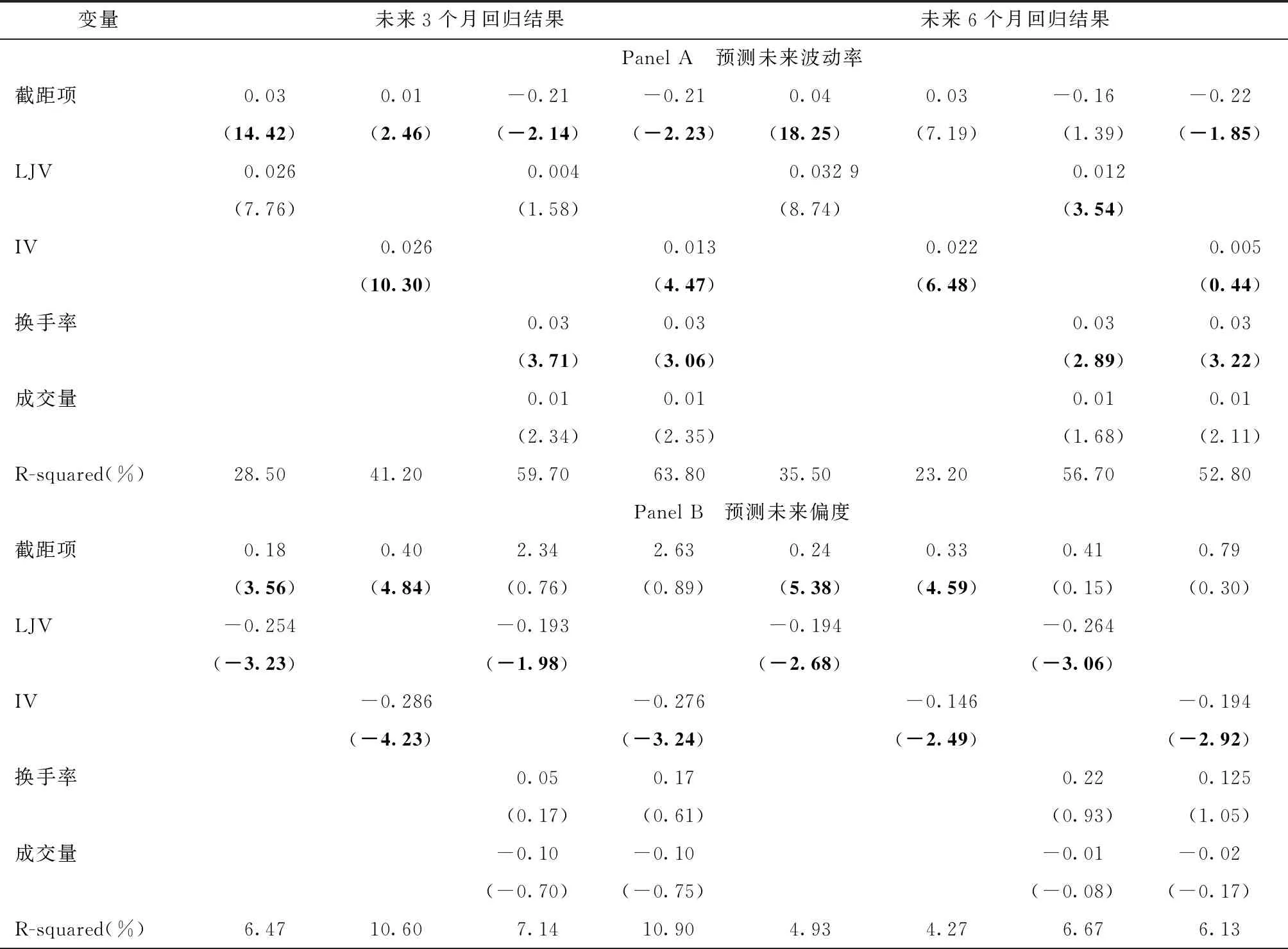

其中βLJV,τ为LJV风险对未来市场风险的回归系数,向量βContrs,τ为所有控制变量的回归系数,MktRiskt,τ是时期t到t+τ内的市场风险。这里MktRiskt,τ有三种度量方法,分别求股指t到t+τ内的波动率(样本标准差)、偏度和峰度而得到。在实际操作中,由于回归数据是周频,为了保证t时期的解释变量和被解释变量MktRiskt,τ之间没有任何时间上的重叠,计算MktRiskt,τ的日度数据从下一周的周一开始算起。为了考察隐含波动风险预警能力的稳健性,取τ=未来3个月和τ=未来6个月两种情况,另外由于上证50ETF数据量的限制,我们最长使用τ=未来6个月。隐含风险对指数未来风险的回归结果分别在表2和表3中,每个表格中都报告了回归模型系数的估计,并在估计下方的圆括号内给出了该参数检验的t值,其中加粗的t值表示该系数的估计在5%的置信水平下是显著的(后表同);每个表格中的Panel A、Panel B和Panel C分别是对市场波动率、偏度和峰度的回归结果。

表2 隐含风险因子对上证50指数未来风险的回归结果

表2(续) 隐含风险因子对上证50指数未来风险的回归结果

表3 隐含风险因子对沪深300指数未来风险的回归结果

从Panel A中发现,LJV和IV对未来波动率的预测能力都较为显著。比较3个月和6个月的回归结果,可以发现LJV对股票较为长期的(6个月)波动风险的预测更加稳定一些,因为表中LJV对未来6个月的波动率预测时的回归系数基本大于对未来3个月回归的结果;IV对未来6个月波动率回归的系数较于对未来3个月波动率回归的系数有明显的下降倾向;从拟合优度来看,IV对未来波动率的预测在短期内(3个月)更有解释能力,而当考察未来6个月股票市场波动风险时两个隐含LJV和IV差异不大。观察两表Panel B,发现未来市场的偏度风险较难被解释,不同的模型回归结果中的拟合优度都不高,明显低于各变量对未来波动率的回归结果。但比较而言,可以发现在预测未来6个月市场风险时,加入LJV的回归模型拟合优度总是高于其他模型,结合观察系数的显著性,说明LJV对较长期的股票市场的偏度风险的预测更加稳健。表3的Panel B中IV对沪深300指数未来6个月偏度的影响并不显著,另外两个表格的Panel C显示LJV和IV对股票市场未来峰度的影响并不显著。

回归结果说明,从上证50ETF期权中提取出来的隐含波动风险对股票市场未来的波动和偏度风险有显著的预测能力,作为刻画下跌风险的非对称性测度,LJV在较为长期的情况下预测能力的稳定性强于IV。实证结果还表明,隐含波动风险对未来股票市场收益的峰度并没有显著的预测作用。事实上,波动和偏度往往是许多关注收益风险的研究者的研究重点。市场收益波动率的增加会给投资者带来更多的不确定性,偏度的变化会直接影响到收益大幅下降的风险,这两类风险和投资者的风险厌恶息息相关,而许多研究发现峰度风险溢价能力并不显著[17]。所以,从上证50ETF期权中提取出的隐含波动风险,能够显著预测未来上证50指数和沪深300指数的波动率和偏度风险,也证实了这类隐含波动风险对股票市场的风险预警能力。

三、隐含尾部风险的变点估计

观察LJV的序列特征不难发现,LJV在2015年期间和其他时间段的差异比IV更加明显,并且LJV序列也明显呈现“波动率聚集”的现象,所以我们对LJV序列进行有变点的分位数自回归建模。Koenker等提出可以将分位数自回归模型当作特殊的随机系数自回归模型,考虑模型[18]:

yt=θ0(Ut)+θ1(Ut)yt-1+…+θp(Ut)yt-p

如果等式右边的函数都关于随机变量Ut单调递增,具有函数依赖关系,并设随机变量Ut~U(0,1),则上式可以写为:

Qτ(yt│yt-1,…,yt-p)=θ0(τ)+θ1(τ)yt-1+…+θp(τ)yt-p

其中函数Qτ(·)表示随机变量的分位数。在满足上述条件下,Koenker等称此模型为p阶分位数自回归模型(QAR(p))。该模型在τ取不同值时,都对应有一组参数,记α1(τ)=θ1(τ)+…+θp(τ),当|α1(τ)|<1时,序列在τ分位数上平稳。对于整个序列,如果|α1(τ)|以大于零的概率小于1时,序列就是平稳的。很多金融风险数据呈现出局部的特别是高分位的膨胀现象,所以分位数自回归模型可以很好地刻画这种时间序列的非对称波动现象。对LJV序列的分位数自回归模型估计结果见表4,我们使用了分位数τ=0.1、0.2、0.3、0.4、0.5、0.6、0.7、0.8和0.9,发现(由于滞后二阶的回归参数并不显著,在此不做考虑)LJV从低分位到高分位数上呈现出明显的高分位膨胀现象,比如在τ=0.9时估计出的系数已经高达1.19,且统计意义上非常显著。

表4 LJV分位数自回归建模结果

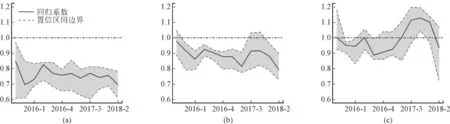

考虑到LJV序列在2015年初到2019年上半年之间有明显的突变现象,所以在这一部分,首先对LJV进行动态分位数自回归建模,考察LJV在不同分位数上的动态变化,之后使用含有变点的分位数自回归模型对LJV进行建模。首先,使用移动窗宽法,选取τ=0.25、0.5和0.75分别代表低分位、中分位和高分位,对LJV进行分位数自回归动态建模。具体的窗宽移动方法为:以数据时间范围内的每个季度为节点,使用前一季度、本季度和下一季度在内的9个月日度数据分别在分位数τ=0.25、0.5和0.75上进行自回归建模。建模后不同分位数的动态系数估计见图2,其中(a)、(b)和(c)分别代表τ=0.25、0.5和0.75时的建模结果,灰色阴影带是参数估计的置信区间,虚线是纵坐标等于1的水平线。对比可以发现,τ=0.25和0.5时的估计系数均小于1,所以LJV在低分位和中分位上没有明显的非平稳性,并且自回归系数的动态变化并不明显。而在τ=0.75时,LJV的自回归系数大多在1附近,并且系数在整个时间段内经历了下降(2015年到2016年初)、上升(2016年中到2017年底)和再次下降(2017年底到2019年中)三个阶段。所以,我们选择在τ=0.75分位数上对LJV进行含有变点的分位数自回归建模,并使用贝叶斯方法对包括变点在内的参数进行估计。

图2 LJV动态QAR建模

参考郭婧等的贝叶斯方法[19],假设序列在时刻k滞后项的回归系数发生了突变,模型表示为:

设yt服从非对称的拉普拉斯分布:

f(x;μ,σ,τ)=στ(1-τ)exp(-σρτ(x-μ))

记为x~ALD(μ,σ,τ),其中0<τ<1是偏度参数,σ>0是尺度参数,-∞<μ<∞是位置参数,函数ρτ(u)=u(τ-I(u≤0))。在序列存在变点的假设下,使用非对称的拉普拉斯分布:

则在相应的τ分位数上,模型的参数为Σ=(α1,α2,σ1,σ2,k)。使用对非对称的拉普拉斯分布的研究,可以得到给定参数下样本的联合密度函数:

f(y|α1,α2,σ1,σ2,k,z)

郭婧等通过推导计算得到变点分位数模型各参数的后验核密度函数,其中k的后验核密度函数较复杂,所以在MCMC抽样中k的抽取使用M-H方法[19]。不同于郭婧等的研究,本文数据的时间段内金融市场经历了不同的时期,所以LJV序列很可能出现多变点的情况,所以在进行变点估计时使用二分法。变点估计的二分法的基本思想是,先估计出序列变点的一个变点,当检验或估计结果显著时,使用估计出的变点对序列进行二分,得到两个子序列;之后再对子序列重复以上操作,直至找不出新的变点。结合本文的贝叶斯框架,估计的步骤是:首先使用MCMC方法估计出全序列的变点后验分布,使用Geweke检验方法来检验MCMC链条的收敛性,以得到第一个变点的估计,之后将序列二分,重复以上操作,直至MCMC方法在子序列中的抽样链条不再收敛。

表5 LJV分位数自回归变点结果

图3 LJV(τ=0.75)分位数自回归变点MCMC抽样结果

图4 使用变点划分LJV序列

四、尾部风险突变现象和股票市场风险的关系

在估计出隐含尾部风险的变点之后,进一步研究隐含尾部风险突变和股票市场风险动态变化之间的关系。首先将上证50指数和沪深300指数的收益率序列按照两个变点划分成三个子序列,分别记为R1、R2和R3。表6给出了两股指三段子序列的高阶矩风险。图5中,使用估计出的两个变点将上证50指数序列划分为三个时期,其中两个阴影部分和非阴影部分分别代表两个变点划分后得到的三个时期,图中两种标记代表了变点位置。结合图5首先观察波动率,在2015年初到2016年初这一阶段内两指数收益的波动率都明显大于另外两个子序列,而这也符合当时中国金融市场大幅动荡的情况。关于三个子序列的偏度差异,发现不同于波动率:在2016年初到2017年底,中国股票市场处于平稳上升的阶段,相应的尾部风险也较小、大幅下跌的概率较低,这就意味着分布趋向正偏、偏度相应较大,所以这一时间段股市的偏度风险小于其他两个阶段。观察表6中峰度的结果,三个子序列并没有太大差异,这一定程度上可以说明市场收益的峰度跟市场周期的关系不大。

表6 股指收益使用变点分段后的高阶矩风险

图5 使用变点划分股指价格序列

考虑到严谨性,使用Kolmogorov-Smirnov检验(K-S)来检验三个子序分布的差异是否显著。K-S检验可以基于数据的累计经验分布来检验该数据的分布与理论分布是否有显著差异,也可以用来检验两个数据集各自的总体分布之间是否显著不同。使用K-S统计量对两股指的分段样本各自两两检验,结果见表7。检验统计量说明股票市场三个阶段的收益分布是有显著差异的。图6是两指数收益三个子序列的经验累积分布对比。从图6中可以看出,除了支撑集上的差异外,三个时间段上收益分布分形状也是有很大差异的,而形状上的差异正是由收益分布的高阶矩带来的,结合表6和图5的结果,说明变点划分出的不同市场周期,伴随着的差异不仅仅是市场收益上的差异,市场收益的波动率风险和偏度风险在三个时期内也有很大的不同。对照于第三部分的图2和图4,可以做以下总结:尾部风险突变现象将股票市场序分为“大幅波动期”“平稳上升期”和“大幅波动期”三个阶段;LJV序列的高分位膨胀性可以作为市场周期的一个先行指标,当市场处于高尾部风险(呈现大幅波动)时,如果LJV的高分位膨胀性开始降低,意味着市场将结束波动期,继而迎来一段时间的稳定上升;当市场一直处于较为稳定的上升状态时,LJV膨胀性的升高预示着市场将迎来一段波动期。

表7 指数收益使用变点分段后分布K-S检验

图6 指数收益序列分段累积分布对比

五、期权隐含波动类风险和宏观市场风险的预测分析

本文使用长短期国债利差来度量资本市场的宏观风险,检验上证50ETF期权隐含波动风险对宏观市场的风险预警能力。许多学者都在研究中证实了国债的期限利差与经济周期运行、通货膨胀以及GDP增长率等宏观环境之间存在紧密的关系,并且利差对未来宏观经济有显著的预测作用,可以作为一个经济体的宏观经济风险指标[20-21]。本文选取1年期和1年期国债收益率日度序列,使用长期收益率减去短期收益率,得到长短期国债利差。为了直观查看期权隐含波动风险的动态变化和宏观风险的关系,图7中给出了不同序列的对比图,另外考虑到日度数据的随机噪声比较大,绘图时使用每个序列的一个月的移动平均,其中(a)是隐含波动率序列和长短利差对比,(b)是隐含尾部风险序列和长短利差对比。由于2015年初,金融市场震荡剧烈,尾部风险本身有“高波动时异常高”的特征,所以此段时间内LJV值异常高,为了查看序列的趋势对比,此处将LJV序列的纵坐标设置在0到0.05之间;图7中隐含风险的数值参照左纵坐标,长短国债利差的数值参照右纵坐标。可以看出,期权隐含波动和长短期国债利差的走势非常相近。特别观察隐含波动率和利差对比可以发现,隐含波动率的上升和下跌大多情况下是先行于长短期国债利差的。

图7 长短期国债利差和隐含波动风险序列对比

按照隐含尾部风险的突变日期划分长短期国债利差序列,在图8和表8中分别展示了序列划分结果和划分后子序列分布的差异。表8中前半部分是长短国债利差子序列的K-S检验结果,表明三段子序列分布两两之间的差异均为显著的;后半部分是子序列的均值,第二段的数值为0.432,在三段中最低。长短国债利差反映了未来的宏观风险,结合第四部分的实证结果,发现当金融市场在平稳上升期时,宏观风险相对较低,而在金融市场的波动时期,宏观风险也相对较高。

表8 利差分段后子序列分布差异对比

图8 使用变点划分长短国债利差序列

使用隐含波动风险对未来长短国债利差进行预测。考虑到利差的风险意义,选择被回归变量为未来一段时间内利差的均值和利差最大值。回归模型同第二部分一致,差异是将解释变量换为未来一段时间内的长短国债利差,最终的回归结果见表9。其中Panel A和Panel B分别是使用未来3个月的利差数据和使用未来6个月的利差数据的回归结果。粗略来看,不同模型的估计结果中LJV和IV的系数都是显著的,并且除了单独使用LJV对未来6个月利差均值回归这一模型之外,其他模型的回归拟合优度都在30%到50%之间,说明从上证50ETF期权中提取出的隐含波动风险对未来的宏观风险的解释能力是非常强的。详细来说,IV的预测能力更加稳健,在各个模型中得到的回归系数和拟合优度在数值上差异并不大;LJV风险对最大利差的预测能力明显大于对利差的预测能力,这也是合乎预期的,尾部风险本身代表的就是极端的风险,而长短国债利差在一段时间内的最大值也代表着宏观风险的极端情况。结合这一部分所有的研究,我们证实了从上证50ETF期权中提取出的隐含波动风险对宏观风险有显著的预警能力。

表9 隐含风险因子对未来国债利差风险的回归结果

六、结 论

本文使用上证50ETF期权数据,构造出对中国股票市场有显著风险预警能力的期权隐含波动率风险,我们将这类隐含波动风险分为对称性波动和非对称隐含尾部风险,前者用期权隐含波动率对其测度,后者即市场下行风险带来的波动。选取上证50指数和沪深300指数,使用两指数收益率序列未来一段时间的高阶矩(波动率、偏度和峰度)作为股市未来的风险度量,证实了隐含波动率风险和隐含尾部风险对股市未来波动率和偏度有显著的预测能力。之后,考虑到隐含尾部风险明显的高分位膨胀性和突变现象,我们使用有变点的分位数自回归模型对隐含尾部风险进行建模,并使用贝叶斯方法估计出了两个突变日期:2016年3月3日和2017年12月15日。使用这两个变点日期将股票市场划分为三个时期,并发现不同时期股市收益率分布的差异是显著的,且这种差异主要集中在波动率和偏度上。最后,使用长短国债利差作为宏观风险的代理变量,发现隐含尾部风险的突变现象跟宏观风险的动态演变也是息息相关的,并且证实了从上证50ETF期权数据中提取出的隐含波动风险对宏观市场的未来风险也有着显著的预测能力:隐含波动风险对未来至少6个月内的宏观风险是有显著的预测能力的,并且对未来宏观风险的解释能力高达约30%至40%。通过实证研究,总结隐含尾部风险动态变化和市场风险之间的关系,得到如下结论:当市场处于高尾部风险时,金融市场呈现大幅波动且宏观风险较高,如果隐含尾部风险的高分位膨胀性开始降低,意味着市场将结束波动期,继而迎来一段时间的稳定上升;当市场一直处于较为稳定的上升状态时,同时伴随着较低的宏观风险,而此时隐含尾部风险膨胀性的升高预示着市场将迎来一段波动期。实证研究表明,可以将隐含尾部风险序列的高分位膨胀性看作市场周期的一个先行指标。综上,我们认为从上证50ETF期权中提取出的隐含波动类风险对整个股票市场的风险乃至宏观风险都有良好的预测作用,投资者和市场管理者应对此类隐含波动风险进行时时监测,以达到风险预警的目的。