银行业去杠杆化资本结构问题的分析与实证研究

2021-04-09隆照金张勇欧发勋吴远凤

隆照金 张勇 欧发勋 吴远凤

摘要:本文主要研究我国一些具有代表性的上市商业银行经过2008年国际金融危机后的杠杆率变化情况,找出影响杠杆率的主要因素,进而发现我国上市商业银行杠杆化所处的阶段,探索我国商业银行应如何调整杠杆率来降低危机对银行的冲击。本文选取2013年至2016年所有在沪、深上市的13家商业银行作为样本,对银行业的“去杠杆化”对其经营绩效的影响来进行实证分析。本文用多元线性回归模型对银行的经营指标进行分析,研究去杠杆化对其经营活动的影响。实证结果表明银行资本规模越大,杠杆率越高,银行资本风险水平越低;杠杆率越低,银行盈利能力越强,进而提出科学性建议使商业银行在今后发展中合理调整杠杆率。

关键词:商业银行 杠杆率 资本结构 实证分析 多元线性回归

一、引言

自2008年金融危机的到来引发了全球性经济衰退,2020年新冠疫情的暴发更是严重冲击世界经济的发展。由于杠杆化的金融产品具有低利率和较强的流动性,从而大大降低了融资成本,因此一段时间以来,各家银行都购买了大量杠杆化的金融产品。然而,在金融危机和疫情的影响下,高杠杆运作化公司的多收益来源导致的风险分散作用被完全对冲掉,从而滋生较大的风险。因此,中国银行业需要改变业务模式,开拓表外业务,发展金融创新,未来中国的银行业也必将会进入去杠杆化阶段以维持合理的杠杆率水平,促使我国商业银行持续健康的发展。

目前,国内对商业银行资本结构的研究主要集中于国有商业银行的资本结构以及监管工作。研究的主要内容就是银行资本结构的优化问题以及影响资本结构的因素分析,进而对我国商业银行资本结构进行调整改革。周洁(2015)利用2007-2013年16家上市银行年报中数据,通过实证研究,提出股权结构优化、多渠道补充资本金、提高资产质量以及加大监管力度优化资本结构。然而,杨添富、张强(2020)通过对中国9家上市商业银行2010-2018年财务报告深入分析,得出银行规模与资本结构正相关,盈利能力、资产担保价值对银行资本结构影响不显著的结论。另一方面,关于银行的杠杆率效应,国内出现不少研究。陈伟平等(2018)采用2005-2016年期间中国67家商业银行的微观数据,运用动态面板数据GMM估计方法实证研究杠杆率监管对商业银行风险承担的影响,得出杠杆率监管对商业银行风险承担行为的影响具有异质性,资产规模越大、流动性水平越高的商业银行,杠杆率监管对风险承担的抑制作用越强。刘喜和等(2019)通过建立DSGE模型,应用2013-2017年的季度数据,得出商业银行降杠杆的力度越大,对银行间流动性的冲击就越强。杨世峰等(2020)研究得出企業高杠杆难以适应经济转型发展。我国企业杠杆率存在结构性差异,提出要在稳杠杆的同时进行结构性调整,需优化杠杆的具体策略,以此推动供给侧结构性改革,从而加快经济结构转型进程。

以上所述研究方法虽然被广泛应用,但它们只是针对资本结构与杠杆率的某一方面进行分析研究。关于银行去杠杆化的资本结构问题的研究较少,因此本文以资本结构以及银行资本监管为研究背景,利用统计方法来探索去杠杆化商业银行优化资本结构和风险管理具有一定的理论和现实意义。

二、研究设计

(一)样本选取及其定义

本文样本来自2013-2016年期间我国商业银行的52个样本,通过对其去杠杆化资本结构中的影响因素分析,找到在资本结构中影响商业银行杠杆率的财务因素,测定我国商业银行去杠杆化的进程和阶段,从而为其去杠杆化资本结构问题的分析提出相应有效的措施提供经验数据的保障。

(二)模型的构建

基于全面分析银行去杠杆化资本结构问题,本文采取多元线性回归方法综合去杠杆化的影响因素,构建资本结构问题的被解释变量杠杆率BLR(注:银行杠杆率=银行核心一级资本/银行总资产。其中,银行核心资本包括实收资本、资本公积、盈余公积、未分配利润、少数股权等核心资本);以贷款总额准备金率RATL、加权风险资产占总资产比率RRaA、总资产自然对数ALn、不良贷款率RNPL、资产负债率RAL、核心资本充足率RCCA、净资产收益率ROE为自变量构建多元线性回归模型,实证分析银行去杠杆化资本结构问题之间的关系。

本文拟考察在2013-2016年我国商业银行杠杆率是否受解释变量因素的影响,通过对解释变量的选取,构建模型如下:

BLR=c0+c1RATL+c2RRaA+c3ALn+c4RNPL+c5RAL+c6RCCA+c7ROE+ε

其中c0为常数项,c1、c2、c3、c4、c5、c6、c7为参数估计值,ε为残差项。

三、实证分析

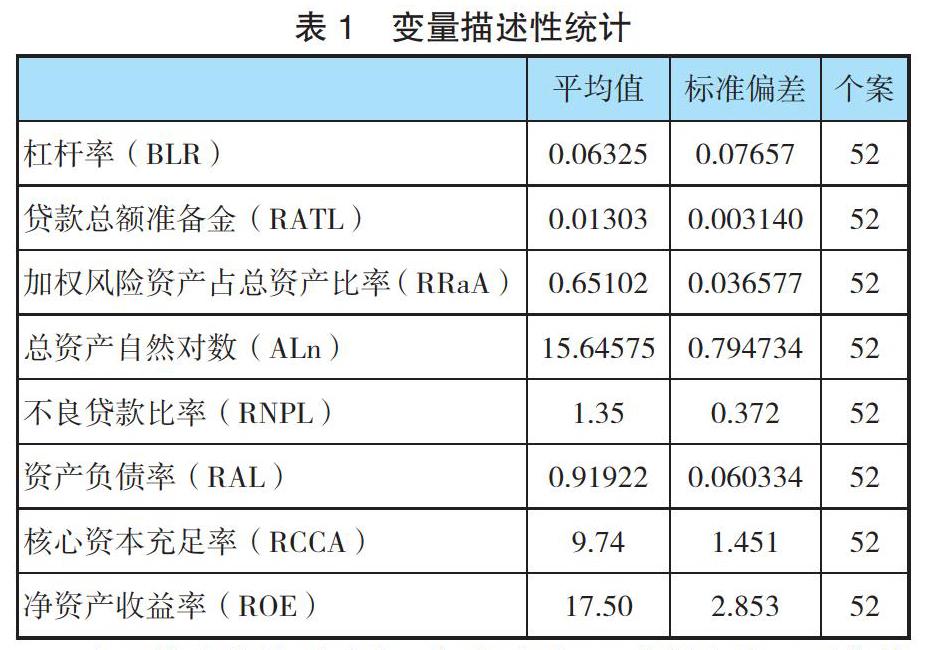

(一)变量描述性统计

均值作为常见的数字特征,是反映数据集中趋势重要的测度值。标准偏差是衡量样本数据值偏离算术平均值的程度,是样本数据分布分散程度的一种度量;标准偏差越小,样本偏离平均值就越少。将样本数据进行整理,分别求出平均值与标准偏差得如下表1:

表1描述统计可看出,杠杆率在52个样本中,平均值为0.06325,标准差为0.07657。在52个样本中,无个别样本数据对整体样本数据的影响。

本文选取中国工商银行、中国建设银行、中国农业银行、中国银行、交通银行、平安银行、招商银行、浦发银行、中信银行、华夏银行、兴业银行、民生银行和光大银行共13家具有较大资本规模的上市商业银行作为样本。样本数据取自各家银行从2013年到2016年的年度财务报表。

将样本数据进行平稳性检验如下:

由上表可知,LLC,ADF以及PP检验的P值均小于0.05,本文所选取的数据是平稳可靠的,由于银行之间存在较大差异,所以为了减小变量之间的共线化和消除异方差,在控制银行资产规模的前提下,使用广义最小二乘法进行回归。再运用Eviews8.0软件,构建面板模型,进而对研究结果进行检验。首先,对模型设定进行检验即进行Hausman检验。

Hausman检验的原假设是该模型的随机变量模型,从表2可以看出p值小于0.05,拒绝原假设,说明此模型应采用固定效应模型。

(二)回归结果分析

本文采用广义最小二乘法进行回归,回归结果如下:

根据表3的模型回归结果可知:

1.贷款总额准备金率(RATL)X1的系数为-0.193350,t值为-1.46,说明贷款总额准备金率(RATL)X1的系数在1%的水平下为负,但是t值为-1.46,没有通過t检验,即贷款总额准备金率与银行杠杆率显著负相关,假设1不成立。

2.加权风险资产占总资产比率(RRaA)X2的系数为0.074832,t值为7.73,说明加权风险资产占总资产比率(RRaA)X2的系数在1%的水平下为正,即加权风险资产占总资产比率与银行杠杆率显著正相关,假设2成立。

3.总资产自然对数(ALn)X3的系数为0.002255,t值为3.51,说明总资产自然对数(ALn)X3的系数在1%的水平下显著为正,即体总资产自然对数与银行杠杆率显著正相关,假设3成立。

4.不良贷款比率(RNPL)X4的系数为-0.000738,t值为-0.55,说明不良贷款比率(RNPL)的系数在1%的水平下为负,X4但是t值为-0.55,没有通过t检验,即不良贷款比率与银行杠杆率显著负相关,假设4不成立。

5.资产负债率(RAL)X5的系数为-0.007877,t值为-1.64,说明体资产负债率X5的系数在10%的水平下为负,即资产负债率与银行杠杆率显著负相关,但是t值为-1.64,没有通过t检验,故假设5不成立。

6.核心资本负债率(RCCA)X6的系数为0.004561,t值为13.04,说明核心资本负债率(RCCA)X6的系数在10%的水平下显著为正,即核心资本负债率与银行杠杆率显著正相关,假设6成立。

7.净资产收益率(ROE)X7的系数为0.005839,t值为3.12,说明净资产收益率X7的系数在10%的水平下为正,即净资产收益率与银行杠杆率显著正相关,假设7成立。

从上述回归分析可得:在金融危机下,商业银行通过降低自身杠杆率可以抵御外部风险,其中加权风险资产占总资产的比率是一个影响较大的因素,并且促进银行经营绩效的提高;换言之,面对金融危机的冲击,将银行去杠杆化可以提高其经营效益。可见去杠杆化是应对金融危机的一种良好策略。

当银行负债总额不变时,如果杠杆率上升,加权风险资本会相应增加,加权风险资产占总资产比率也会上升,核心资本会增加,使得银行净资产增加,总资产就会上升,对应的经营资产部分也会相应增加,因此资产负债率会下降。当净利润也不变时,如果杠杆率上升,净资产会上升,对应的净资产收益率会下降。得出银行资本规模越大,杠杆率越高,银行资本风险水平越低;杠杆率越低,银行盈利能力越强。

四、我国商业银行去杠杆化建议

通过本文实证研究得出我国商业银行杠杆率的影响因素有加权风险资产占总资产比率、总资产、核心资本负债率和净资产收益率,并且我国商业银行去杠杆化已经到了关键阶段。由此,根据本文理论研究和实证分析结论提出以下建议。

(一)优化资本结构,加强信息披露

信息披露是重要的金融监管手段之一。不断完善商业银行信息披露程序,实现信息及时、持续、充分、有效地披露,从而提高商业银行运营的透明性,设置有效的大数据风险预警,实时监测,及时预警,进而最大发挥出市场风险监管作用。

(二)服务回归实体,加强风险管理

引导银行加强对虚拟经济的风险把控,金融服务回归本源,致力于服务实体经济,积极为实体经济稳定发展作出贡献。强化信贷管理,加强加权风险资产占总资产比率、总资产、核心资本负债率和净资产收益率因素的重点审核,突出第一还款来源的确认,加强贷后管理,确保银行业务稳健发展。

去杠杆程度需要把握利弊、拿捏得当;去杠杆化作为一种短期内的应急策略可以充分发挥优势,促进银行提高经营效益。但长期进行去杠杆化会导致政府向市场注入巨额货币,危机过后,又会通过高杠杆操作膨胀起更大的经济泡沫,可能导致世界的金融体系崩溃,所以应该更合理地对杠杆进行监控,在保证金融系统正常运行的同时防患于未然。

通过本文的研究以及实证分析,可以帮助我国商业银行从关键影响因素着手,有效地控制我国商业银行杠杆率,进而提高资本质量,降低银行经营风险,确保我国银行业在金融危机之后保持高速、稳健发展。

参考文献:

[1]Devin L B,Hobba L J.Considerations for establishing flood mitigation priorities and appropriate level of adjustment[A].Proceedings of the Floodplain Management Conference,Canberra:Australian Government Publishing Service,1997,261-266.

[2]Shook G.An assessment of disaster risk and its management in hailand[J].Disaster,1997,21(1):77-88.

[3]Barclay M J,Smith C W.The maturity structure of corporate debt[J].the Journal of Finance,1995,50(2): 609-631.

[4]周洁.我国上市商业银行资本结构优化研究[D].2015.

[5]曾康霖.金融危机理论及其研究方法[J].财经科学,2009年第4期:11-12.

[6]李心愉.财务杠杆效应研究[J].中国统计,2010年第9期:13-15.

[7]吴祖鸿.对我国银行业杠杆率问题的分析与建议[J].银行监管研究,2011:42-44.

[8]付斌.我国商业银行去杠杆化财务问题研究[D].天津财经大学,2011.

[9]李如萍,杨克磊.银行业“去杠杆化”的实证分析[J].技术经济,2011,30(7):113-117.

[10]梅元比.我国上市商业银行资本结构优化研究[J].管理观察,2015(16):141-144.

[11]陈伟平,张娜.杠杆率监管具有风险抑制效应吗?——来自中国商业银行的经验证据[J].金融与经济,2018,495(11):10-16.

[12]杨添富,张强.中国上市商业银行资本结构影响因素的实证研究[J].中国商论,2020(19).

[13]杨世峰,胡玉.经济转型背景下我国杠杆率结构性特征及优化[J].金融教育研究,2020,033(002):P.51-57.

作者单位:吉首大学数学与统计学院;张勇为本文通讯作者