国际项目税务管理体系保障措施研究

2021-04-08贺俊峰李梦晨门艳侠

贺俊峰 李梦晨 门艳侠

[摘 要]文章从健全组织与制度基础、提高税务管理人员素质、建立科学的奖惩激励机制三个方面,为国际项目税务管理体系的运行提供保障措施,以期对工程承包企业国际项目税务管理体系提供措施保障。

[关键词]国际项目;税务管理体系;保障措施

[DOI]10.13939/j.cnki.zgsc.2021.01.133

1 前言

随着发展中国家政府征税意识不断增强,征管能力不断提高,税收法律体系日臻完善,反避税措施日趋严厉,国际承包商在这些国家的经营活动面临着前所未有的税收成本压力。要降低项目税负,实现税后收益最大化目标,增强承包商的国际竞争能力和可持续发展能力,必须为税务管理体系提供全面而又扎实的保障措施,因此,要确保税务管理体系的落地并高效运行,必须配套相应的保障措施。

2 国际项目税务管理体系概述

国际项目税务管理体系是一种总部管理体系,针对国际工程项目的特点,从税务信息管理(Tax Information Management)、税务计划管理(Tax Planning Management)、涉税业务管理(Tax-related Business Management)、纳税实务管理(Tax Practice Management)以及稅务审计管理(Tax Audit Management)五个环节构建“IPBPA”税务管理体系,五个环节的税务管理相互影响,相互促进,浑然一体,形成国际工程承包项目税务管理体系的架构核心。

3 建立健全组织与制度基础

3.1 建立健全税务管理组织机构

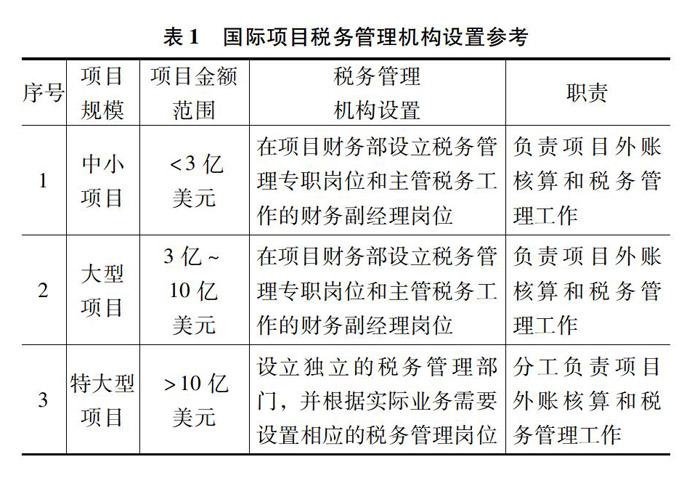

建立健全税务管理机构,企业要从项目实际需要出发,本着科学合理、衔接顺畅、经济高效的原则设立不同层次的税务管理机构,大致分3类,每一类根据项目规模设置相应的税务管理机构,如表1所示。

3.2 建立健全税务管理规章制度

(1)国际项目承包企业国内总部层面。总部层面应当制定完善的国际工程承包项目税务管理办法,对一般事项做出规定。有集团公司的要在集团公司层面建立完善的税务管理制度,对下属企业进行指导,提供保障;有公司总部的,要在总部层面的税务主管部门制定税务管理制度,且要针对国际项目的需求制定明细管理办法。

(2)国际项目承包企业所在国常设机构层面。该层面的税务管理制度要包括两个方面的内容:一是要对集团、总部机构的税务管理制度进行细化分解;二是要针对所在国税务管理的需求和特点,增加所在国税务管理的具体要求和内容,以更好地对所在国的税务管理提供指导和制度保障。

(3)国际项目的项目部层面。根据东道国税务环境和项目实际需要,制定具有较强针对性的项目外账管理办法、纳税筹划、纳税申报、税务风险预警等项目层级的内部规章制度,有效规避各类涉税业务风险。

4 提高税务管理人员的素质

4.1 做好税务管理人员选拔任用

(1)从素质上要选择较高水平的人才。一是要求严格的道德素质,必须具备较强的责任心、吃苦耐劳和担当奉献的精神、较高的职业道德水平和职业素养;二是要求严格的业务水平,要具备财务会计、国际税收、法律合同等专业知识能力;三是要具有较强的沟通能力,有专业分析和研究、人际交往和沟通的能力;四是要具有较强的团结协作能力,具备良好的品行和包容性。

(2)从渠道上要打通国际和属地通道。一是畅通内部渠道,要落实好企业内部选聘指派通道,实现按需配备;二是畅通属地渠道,明确属地人才选聘标准、选聘流程,确保得到所需要的税务管理人才;三是畅通国际渠道,适当选聘高级国际人才,聘用一些领域的高级专家作为补充备选。

(3)从程序上要不拘一格的录用人才。一是企业内部标准的制定应当符合实际情况和现实需求,应当随着国际环境的变化而做出相应的调整;二是选聘属地人员要融合所在国人才特点和管理特性,不可完全套用企业内部选聘标准,确保可以获取最优资源,降低获取成本;三是选聘国际化人才需要按照国际标准,参照国际大公司的选聘标准。

4.2 搞好税务管理人员教育培训

(1)从制度上建立常态化和动态化的培训体系。建立常态化的教育培训机制,要围绕项目的需求,不可能为了常态化而常态化,逐步演变为一种形式主义,因此,必须根据需要动态化执行,设定可调节的权限和范围。

(2)从内容上建立业务性和管理性的培训内容。税务管理包括两个层面的内容,也即管理性的知识和业务性的知识,教育培训也要围绕这两个方面进行,只有既懂业务又懂管理的人才,方可在国际项目税务管理中发挥重要作用。

(3)从层面上建立总部型和项目型的培训队伍。税务教育培训不仅国际上的人员要学习,总部层面的人员更要学习,要坚持总部引领项目、总部指导项目的“蜜蜂式牵引型”培训模式,坚持总部与国际项目同步学习、同步培训。

(4)从效果上建立素质型和实践型的培训规范。重视业务知识的培训,不忽视素质、理论、道德、职业素养、沟通管理等方面的培训,企业在国际项目税务管理中,要高度重视对素质型的能力教育培训。

(5)从渠道上建立“走出去”和“迎进来”的培训路径。有效利用外部资源和内部资源,建立外部专家培训教育资源库和内部人员培训资源库,及时获取外部知识,利用内部经验和案例教训,形成走出去和迎进来的两种培训路径。

(6)从手段上建立自学型和资格型的培训方法。税务培训既要坚持培训体系,又要坚持自学体系,培训体系侧重于知识性、技巧性、业务性、管理性、素质性的内容,而自学体系则要侧重于资格考试、专业自学、案例总结、税务实践与分析等内容。

4.3 加强税务管理人员业务实践

(1)推广人人编方案的税务管理模式。编制税务方案是一个税务管理人员的基本素质,推广人人编税务方案以提高税务管理人员的基本素质和管理水平。

(2)实现人人管税务的项目管理模式。税务管理不只是税务管理人员的职责,与项目每名员工息息相关,税务管理涉及工程结算、物资采购、物流清关、设备租赁、施工分包、设计分包、劳务管理、公司注册、法律合同的方方面面的工作,需要所有的专业的人员予以良好的配合,方可取得最佳的税务管理效果。

(3)实施人人懂税务的企业治理模式。国际项目税务管理涉及公司财务部、经营部、市场部、投标部、项目管理部、设计部、采办部等部门,个税涉及所有人员,因此强调人人管税务的企业治理模式。

5 建立科学的奖惩激励机制

5.1 建立差别化多层次激励体系

(1)建立差别化和多层次的激励措施。一是要建立差别化的激励措施,对不同人员实行不同程度的奖励;二是对业务操作者、项目管理者、企业管理者等多个层次的人员进行不同程度的奖励。

(2)建立定量与定性相结合的激励措施。建立定量的激励措施,完成一定的工作量或者超额完成一定的工作量应当进行奖励;属于最终显现成果的,如税收筹划节省成本、退税成果的具体操作者等,做定性考核后激励。

5.2 注重物质与精神激励相结合

(1)建立绩效税务薪酬标准。重视薪酬的导向作用,建立一套与管理效果相结合的薪酬激励标准,让真正参与其中且取得效果的人员获得相应的薪酬奖励,从而调动和激发其他人员的积极性。

(2)建立税务专家选聘体系。一是要定期或者每年评选企业国际项目税收筹划专家,评选的标准可以根据企业一般的税务管理效果的规模和效益的价值量确定;二是要定期或者每年组织税务管理培训师的选聘,选聘的税务管理人员可以定期参与公司或者项目组织的税务管理讲座、业务培训活动,同时获得相应的补贴;三是要定期或者每年评选先进个人,通过评选税务管理先进个人,提高税務管理人才的积极性。

5.3 目标激励与过程激励相结合

(1)重视过程和阶段性的激励。税务管理效果具有迟滞性,项目又具有周期性,人员具有流动性,因此将目标激励与过程激励相结合,对最终获得结果的税务管理人员和取得重大进展的管理人员进行过程激励。

(2)强化结果和目标性的激励。加强对结果和目标的奖励,考验量化和定性,根据具体的工作成果进行考核,对于取得降本增效和退税成果可以价值量化,然后按照相应的奖励比例进行兑现。

5.4 加强正向激励,慎用惩罚措施

(1)创新使用正向激励。正向的激励可以是多样化的,包括精神奖励、物质奖励,精神上的正向激励更为多样,包括评选先进、选树标兵、选聘讲师、大会表扬、谈话鼓励、个别暖心等形式,真正提高税务管理人员的服务意识和奉献意识。

(2)合理使用惩罚措施。使用惩罚措施必须合理合情,必须慎重,对企业造成重大损失、财税管理形成恶劣影响的,必须按照企业管理规则进行惩罚甚至辞退处理。通过合理使用惩罚措施,可以对道德素质败坏的人员形成的威慑作用。

6 结语

在“走出去”发展与国际知名公司同台竞争的过程中,中国承包商企业深刻认识到自身税务管理措施相对粗放,管理水平不高,与较强的施工能力和技术优势不协调。必须适应“走出去”发展的形势要求,充分发挥税务管理在国际工程承包项目运作中的重要作用,提升综合实力,配套实施全面、系统、有效税务管理体系保障措施,对于承包商管理国际项目具有重要意义。

参考文献:

[1]贺俊峰,李梦晨,牟善平.工程承包企业国际投融资管理问题与措施研究[J].经济管理研究,2020,2(2).

[2]贺俊峰,孙红玉,李梦晨.油气储运企业亚太地区“一带一路”油气合作发展研究[J].博鳌观察,2020(4).

[3]贺俊峰,李梦晨.能源管道企业亚太地区国际化发展研究[J].大经贸,2020(3).

[4]贺俊峰,李梦晨,经济管理[J].油气工程企业国际投融资业务发展研究,2020(6).

[5]牟善平,贺俊峰.国际项目工程分包税务优化管理研究[J].理财,2020(6).

[6]胡志春,贺俊峰.浅议境外工程项目全过程税务管理[J].纳税,2020(6).

[基金项目]中国石油管道局工程有限公司东南亚项目经理部公司级课题(项目编号:DNY-2019-02);中共廊坊市委办公室、廊坊市人民政府办公室第一批“廊坊市青年拔尖人才”基金项目(2019.11—2022.11)。

[作者简介]贺俊峰(1987—),山西乡宁人,硕士研究生,中共党员,现任中国石油管道局工程有限公司东南亚项目经理部投融资小组组长,财务部副部长,研究方向:国际油气管道投融资管理、税务管理、企业战略管理、企业国际化等。