山东省农业保险发展现状 存在问题及对策

2021-04-08魏超陈盛伟

魏超,陈盛伟

(山东农业大学,山东 泰安 271018)

山东省是我国农业大省,受地理位置和气候条件的影响,多发生干旱、洪涝、冰雹、大风、低温等自然灾害[6],农业保险业的健康发展对山东省农业的平稳发展具有重要意义。2006 年山东省人民政府发布《关于开展政策性农业保险试点工作的通知》,开展玉米、小麦、奶牛和蔬菜大棚4 个险种的试点工作,2017 年山东省财政厅出台《山东省农业保险保险费补贴资金管理办法》,保费补贴覆盖种植业、养殖业、林业等,2018 年山东省农业保险保费收入28.21 亿元,年均增长速度为31.78%[1]。经过近几年发展,山东省农业保险承保规模不断扩大、保障水平不断提高,但其发展水平与当地农业发展水平差距较大,仍然存在农民保险意识淡薄、保险机构业务面较窄、政策支持力度有待进一步提高等问题,严重影响山东省农业的可持续发展。因此,基于2007~2018 年山东省农业保险发展数据,分析山东省农业保险发展现状及突出问题,旨为山东省农业保险高质量发展提供数据与理论依据。

1 山东省农业保险的发展现状

山东省自2006 年试点政策性农业保险以来,保险的种类不断增多,经营范围不断扩大。2007~2014年山东省农业保险保费收入居全国中等水平。2015 年以来,通过增加险种、扩大承保范围等一系列措施,农业保险保费收入居全国前10 位,但与新疆、黑龙江等其他农业大省相比,保费收入总量偏小,仍有很大的发展潜力和上升空间[12]。

1.1 农业保险险种不断完善,保费收入整体提高

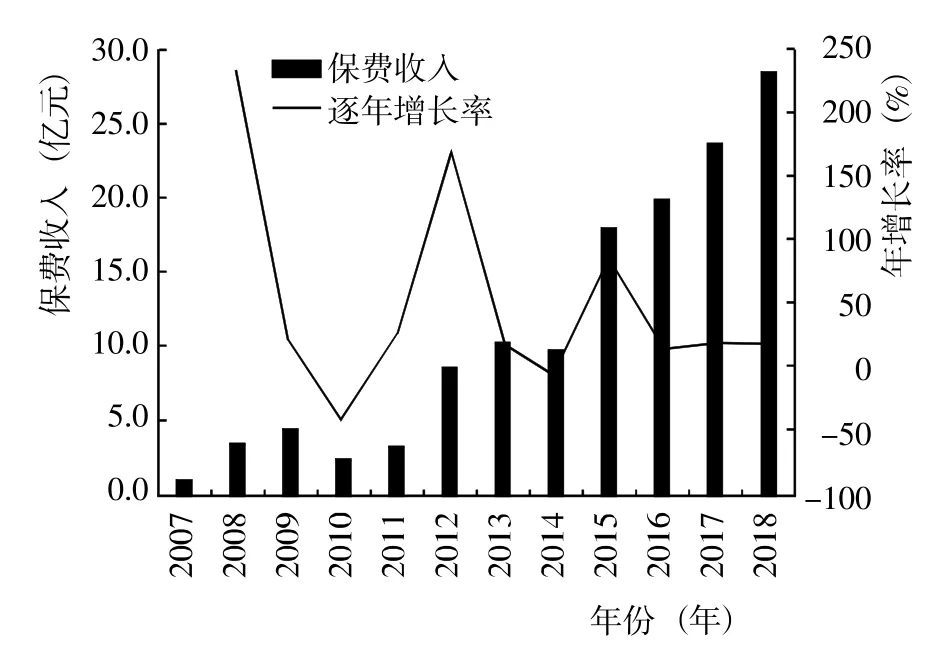

2007 年以来,山东省农业保险保费收入稳步快速增长,可归纳为起步波动期—平稳增长期—跃进式发展期3 个阶段,年均增长率为50.94%[1]。

1.1.1 2007~2011 年:起步波动期 该阶段主要保险业务有种植险、养殖险和森林险。2007 年山东省农业保险保费收入仅为1.03 亿元;2009 年达到阶段性峰值,保险保费收入4.25 亿元;2010 年保费收入明显下降(图1),环比降低41.15%。

1.1.2 2012~2014 年:平稳增长期 该阶段主要对险种进行进一步细化,如种植业中根据作物的种类分为粮作物保险(小麦、玉米等) 和经济作物保险(蔬菜、水果、棉花等)。通过对险种的进一步细化,2012 年农业保险保费收入较2011 年明显提升,之后进入平稳发展期,2012~2014 年农业保险保费收入为8.58 亿~10.02 亿元 (图 1)。

1.2.3 2015~2018 年:跃进式发展期 该阶段对养殖业的险种进行拓展与细化,增设了奶牛、能繁母猪等9 个补贴险种。2015 年农业保险实现了跃进式发展,农业保险保费收入环比增长84.29%;2016~2018 年农业保险保费收入仍然保持稳定快速增长趋势,逐年增长率为12.31%~19.58%,发展势头良好。

1.2 农业保险赔付支出与自然灾害发生高度相关

图1 2007~2018 年山东省农业保险保费收入及逐年增长率Fig. 1 Premium income and annual growth rate of agricultural insurance in Shandong Province from 2007 to 2018

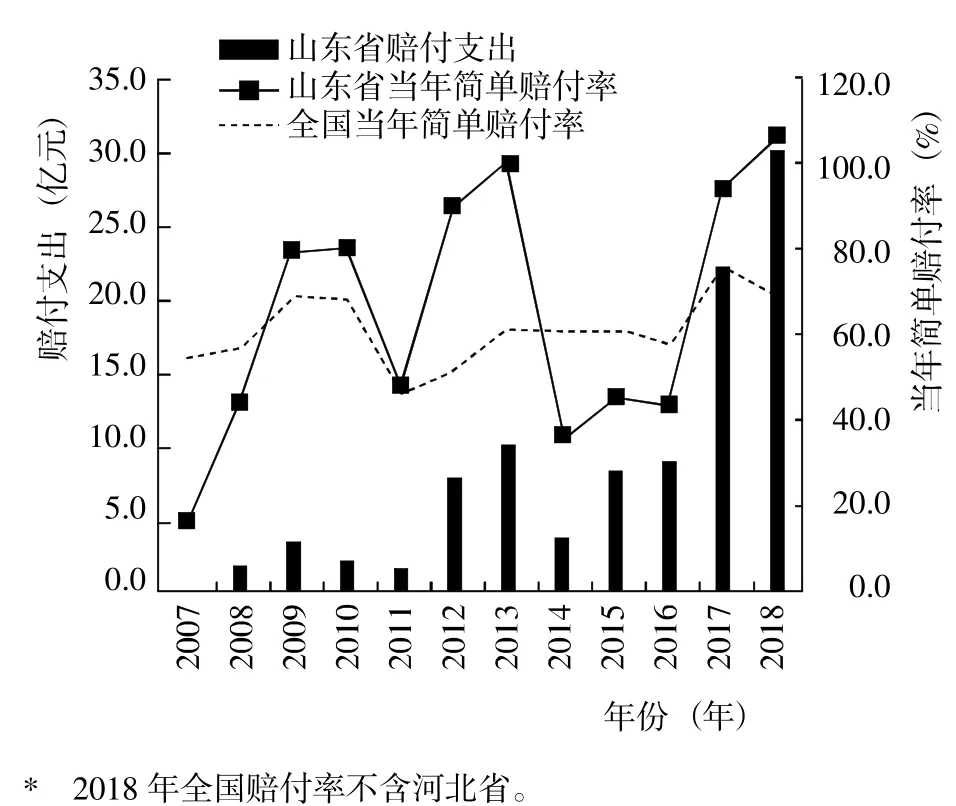

图2 2007~2018 年山东省农业保险赔付支出及当年简单赔付率Fig.2 Compensation expenditure and simple loss ratio of agricultural insurance in Shandong Province from 2007 to 2018

2007~2018 年山东省农业保险赔付支出总体上呈波动上涨趋势,由于自然灾害和巨灾频发,山东省农业保险简单赔付率波动剧烈,简单赔付率均值为89.33%,标准差为28.10,均大于全国平均水平(图2)。2011 年、2014 年和2016 年自然灾害发生较少,当年简单赔付率为36.13%~45.73%;2009 年、2017年发生了较为严重的旱灾和风雹灾,当年简单赔付率为79.77%~93.73%;2013 年、2018 年发生了严重的旱灾和洪涝灾害,对农业生产造成了严重影响,当年简单赔付率均>100%。可以看出,山东省自然灾害严重年份的当年简单赔付率均高于全国平均水平。

1.3 农业保险深度稳步提升

2007~2018 年山东省农业保险深度稳定上升(图3)。2018 年山东省农业保险深度是同期该省保险深度的9.40%、财产保险深度的3.25%,远低于其他行业保险深度。与其他省份同期数据相比,2018 年山东省农业保险深度位居全国31 个省区市的第24 位,处于较低发展水平[1]。

图3 2007~2018 年山东省农业保险深度Fig.3 Agricultural insurance depth in Shandong Province from 2007 to 2018

1.4 农业保险密度逐步提高

农业保险密度是反映某地区一定时期内农业保险的发展程度以及农户保险意识强弱的重要指标[2]。2007~2018 年山东省农业保险密度逐渐提高(图4)。2018 年山东省农业保险密度是同期该省保险密度的2.32%、财产保险密度的10.63%,远低于其他行业保险密度。与其他省份同期数据相比,2018 年山东省农业保险密度居全国第19 位,农业保险密度提升缓慢[3~5]。可以看出,山东省农民保险意识淡薄,农业保险处于较低发展水平。

图4 2007~2018 年山东省保险密度、财产保险密度、农业保险密度Fig.4 Insurance density,property insurance density and agricultural insurance density in Shandong Province from 2007 to 2018

1.5 农业保险发展稳定性较弱,发展速度略高于全国平均水平

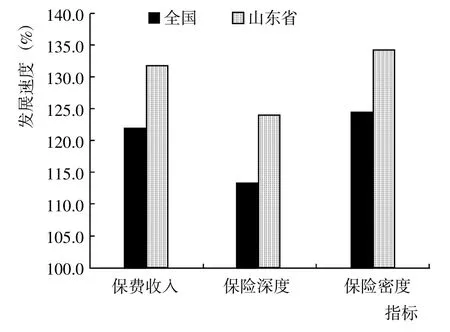

2007~2018 年山东省农业保费收入、保险深度、保险密度逐年增长率的极差分别为275.11%、228.3%、278.19%,与全国平均水平相比变动幅度均较大(图5),农业保险发展的稳定性较弱。山东省农业保险收入、保险深度、保险密度平均发展速度均高于全国平均值(图6),处于全国中等偏上水平。

图5 2007~2018 年山东省农业保险保费收入(A)、保险深度(B)和保险密度(C)的逐年增长率Fig.5 Annual premium income(A),insurance depth(B)and insurance density(C)in Shandong Province from 2007 to 2018

2 山东省农业保险发展存在的主要问题

2.1 与其他省份相比,山东省农业保险发展水平仍然较低

2.1.1 农业保险保费收入规模较小 2007~2018 年山东省农林牧渔业总产值居全国首位,而农业保险保费收入处于全国中等水平,与河南、四川、黑龙江等农业大省相比保费收入规模较小。山东省经济作物生产规模大、种类多,而与之相对应的险种较少、覆盖面较小,投保率一直处于较低水平,是制约山东省农业保险保费收入规模扩大的主要原因;中央和省级财政补贴农业的险种较少,也是制约山东省农业保险承保规模扩大的主要原因。

图6 2007~2018 年山东省农业保险收入、保险深度和保险密度的平均发展速度Fig.6 Average development rate of agricultural insurance income,insurance depth and insurance density in Shandong Province from 2007 to 2018

2.1.2 农业保险深度和密度相对较低 山东省农业保险保费收入规模小、农林牧渔业总产值高、农村人口基数大,是导致农业保险深度较低的关键因素。另外,财政扶持力度小、产品宣传力度小、农户风险意识淡薄等,也是造成农业保险深度较低的主要原因。

2.2 山东省农业保险发展速度缓慢

山东省是经济作物和特色农产品生产大省,该类产品具有价格波动频繁、市场风险较高等特点,而与之相对应的险种较少、开发滞后,造成山东省农业保险空白市场较多、覆盖率较低、投保积极性较差等现状,严重制约了山东省农业保险快速发展。

2.3 农业保险保障水平较低,不能满足农户的投保需求

山东省各级财政资金补贴的农业保险以保障农户灾后重建、恢复生产能力为主要目标,保障范围仅覆盖农业生产过程中的直接物化成本,是一种基本补偿,不能为农户提供预期的收入保障,农户投保积极性不高[14]。

3 促进山东省农业保险加速发展的建议

3.1 扩大农业保险的覆盖面,提高保费收入

财政部《关于加快农业保险高质量发展的指导意见》指出,到2022 年国内三大主粮作物的农业保险覆盖率要达到70%以上。山东省作为农业大省,要积极开发农业保险空白市场,依据种植结构精准设定农业保险品种;加大宣传力度,保险公司要利用手机移动终端、微信、微博等平台,宣传和普及农业保险知识,根据不同年龄群体采用“线上+线下”双轮动驱动的宣传手段,提高宣传效果与效率,最大程度地挖掘潜在投保农户,确保有投保意愿且符合承保规模的农户能够参保,减少农业保险的空白市场,从而提高农业保险保费收入。

3.2 提高农业保险的保障水平,加快险种创新

山东省是经济作物生产大省,种植规模大、品种多,成本保险不能满足当地农户的个性化需求。因此,应加快研发适宜该地区的农业险种,重点对价格、收入、气象指数类保险进行创新,针对时效性、市场波动性强的农产品(如大蒜、大姜、西瓜等),在充分考察和评估的基础上,开发与地方发展战略紧密相关的特色农产品保险,不断改善农业保险产品结构,扩展保险维度,推动农业保险由“保成本”向“保收益”转型升级,逐步提高保险金额和保险的保证水平[17],提高保险服务质量,真正做到政府满意、农户满意和业务经营可持续。

3.3 完善财政补贴政策体系,构建动态费率调整机制

3.3.1 完善差异化补贴政策体系,加大财政扶持力度 山东省东西跨度大,各地区农业生产面临的风险差异较大,因此,要因地制宜建立和完善全省范围内差异化财政补贴政策体系。(1)继续保证省级财政的差异化保费补贴制度有效实施,进一步加大对中西部地区保费补贴的财政倾斜力度有效实施。 (2) 发掘市(县) 级财政的扶贫潜能,酌情对贫困户给予扶持,确保贫困户开展农业生产。(3)政府要为保险公司提供必要的管理费用补贴、大灾赔付补贴等。(4)政府要发挥好协调和监督作用,加强相关部门的协调与配合,强化监督问责,规范市场秩序,为农业保险发展营造良好的市场环境。

3.3.2 合理划分风险区域,构建动态费率调整机制 依据山东省土壤、地形地貌等自然条件因素以及农作物种类、农户经济实力等社会经济条件因素,合理划分风险区域[4],并据此建立山东省农业保险分品种、分区域的动态费率调整机制,即:对于生产风险较高的区域和易受自然、市场风险影响的农产品,收取较高的保费;对于生产风险易分散的区域和抗风险性比较强的农产品,收取较低的保费。