会计师事务所官员访问对IPO定价效率的影响

2021-03-26胡佳欣

胡佳欣

(同济大学经济与管理学院,上海 201804)

1.理论分析与研究假说

IPO项目审计是会计师事务所重要的业务组成部分,IPO项目通过与否关系到公司能否上市,筹集到更多资金,扩大生产发展规模。上市公司是我国市场经济的重要参与者,政府对于会计师事务所的IPO审计业务相比于普通审计业务往往会更加关注。现实中政府会通过官员访问的形式对事务所进行指导与监管,从而对事务所IPO审计客户的一级市场定价产生影响。另一方面,官员访问会计师事务所的新闻也会对市场中的投资者投资行为产生一定的舆论导向性,从而影响IPO公司二级市场定价。本文主要研究的是政府官员访问会计师事务所,对上市公司IPO一级市场定价的影响。

会计师事务所是我国资本市场的重要组成部分,其发展必然受到政府的影响。政府掌握大量关乎企业发展的稀缺资源,为了提高资源获取能力,企业积极与政府建立联系,从而获得优惠的银行贷款、便利的股权融资渠道、更好的产权保护、更多的税收优惠和政府补助,本文把官员视察会计师事务所作为会计师事务所建立政治关联的显性机制。我国IPO市场“三高”(高发行价格、高市盈率、高超募资金)和“高抑价率”并存的现象严重,为了保证我国资本市场正常有序进行,保护广大股民的利益,防止散户被“割韭菜”等现象的产生,政府部门有责任有义务使公司IPO定价不会过高地偏离实际价格,抑制IPO定价溢价,从而提高IPO一级市场定价效率。于是本文提出如下假设:会计师事务所官员访问能提高IPO一级市场定价效率。

本文从会计师事务所层面的政治关联角度切入,将官员访问会计师事务所作为政所关联的代理变量,以2006-2016年沪深A股IPO上市公司为样本,实证检验了会计师事务所官员访问对其审计的IPO公司定价效率的影响。

2.研究设计

2.1 研究样本与数据来源

本文采用2006年至2016年我国A股IPO公司为研究样本,共1939个。考虑到行业的特殊性,本文剔除了金融保险类行业的上市公司,同时剔除了数据缺失的公司,最后获得1429个观测值。本文的数据主要来源于国泰安数据库,缺失部分数据通过巨潮资讯网上IPO公司招股说明书获得。

2.2 变量设置

解释变量IPO定价溢价Premium参照李维安等(2014)的做法,以股票发行价相对于每股净资产的溢价程度作为度量一级市场定价效率的指标。解释变量是官员访问虚拟变量OV,若会计师事务所IPO客户上市之日一年内有官员访问会计师事务所则取值为1,否则为0(在稳健性检验中,本文还对官员访问变量重新度量,分别使用事务所IPO审计客户上市前90天、180天、270天、1年以及2年内是否有官员访问作为自变量重新回归,结果基本不变,限于篇幅没有报告出来)。控制变量包括:资产收益率ROE、资产负债率LEV、公司成立年限Age、是否限制首日涨跌幅D_Limit、资产规模Size、上网发行中签率Plotonln、事务所声誉BigN、发行资本规模LnCaptital、产权性质SOE等。

2.3 回归模型

本文主要考察会计师事务所官员访问与IPO定价效率,使用的主要模型为:

3.实证研究与分析

3.1 描述性统计

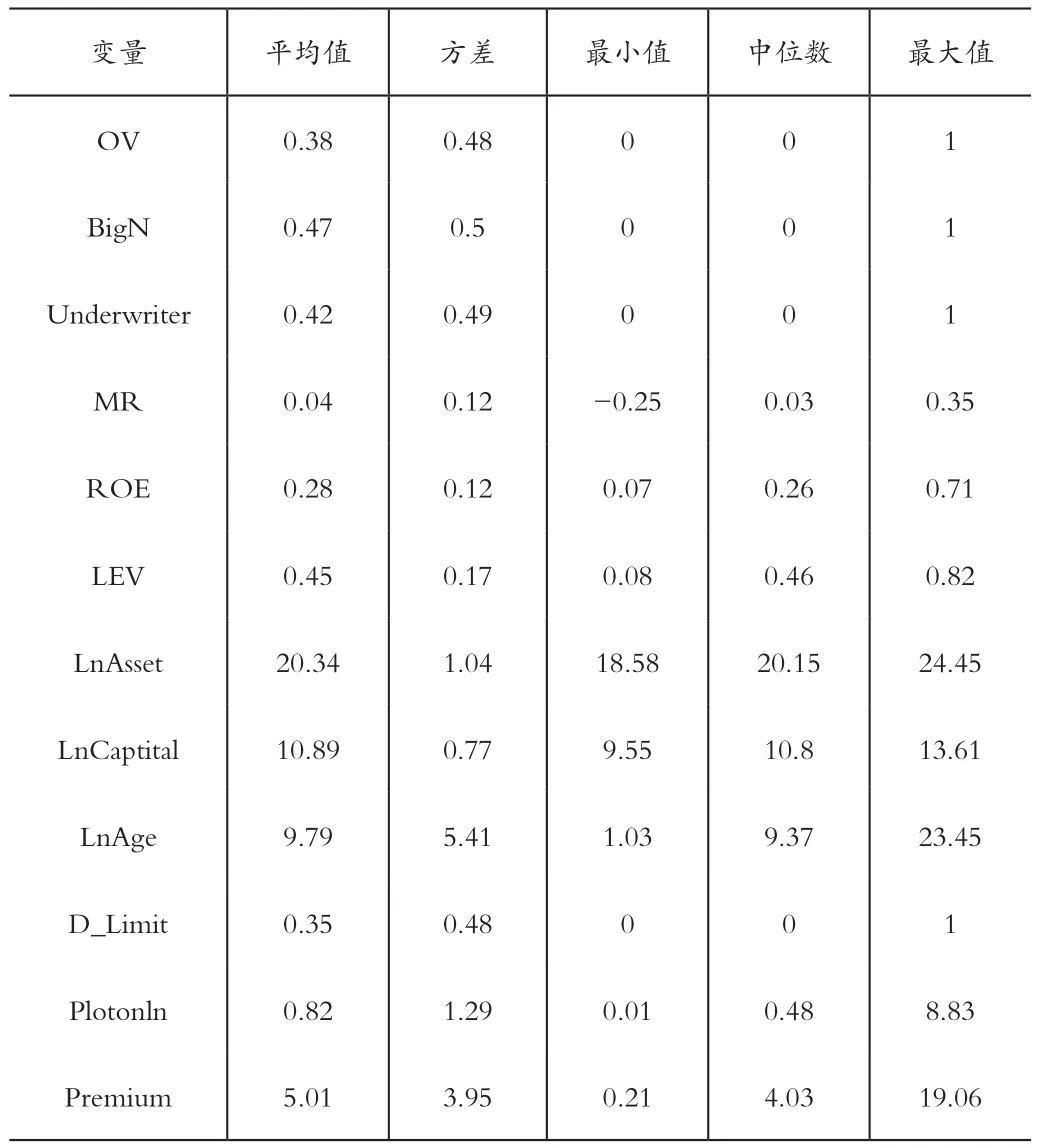

表2列示的是样本数据经过上下百分之一分位winsor处理之后的描述性统计结果。OV的均值是0.38,大致可以估计有38%的事务所在其客户IPO之日一年内有官员访问,反映出政府对事务所访问并不是小概率事件,是值得研究的现象。BigN均值是0.47,排名前12的会计师事务所客户数占了47%,说明客户资源大部分掌握在大所手中。平均抑价率是168%,印证了我国金融市场IPO抑价高的说法。

表1 描述性统计

3.2 回归分析

表2第一列是事务所官员访问OV对一级市场定价溢价进行回归结果,OV系数显著为负表明事务所官员访问能够降低其IPO审计公司的一级市场定价溢价,提高一级市场定价效率,说明官员访问确实起到了较好的监管作用,规范了证券市场发行行为,提高了定价效率。

事务所官员访问通过加强监管提升了IPO定价效率,那么这种影响效果在其审计的不同性质IPO公司之间是否存在差异呢?表2第二列加入企业性质虚拟变量SOE交乘项分别对一级市场定价溢价进行回归,第三列OV×SOE的系数在1%上显著为正,结合前面已经证明OV对Premium显著负相关的结论,在非国有企业中事务所官员访问对其审计的IPO公司一级市场定价溢价负向影响更显著,即在非国有企业中官员访问对一级市场定价效率的提高更显著。

表2 回归结果

*** p<0.01,** p<0.05,* p<0.1

4.结语

本文以事务所官员访问为自变量,对IPO一级市场定价溢价进行实证检验,研究发现:事务所官员访问能够较好地监督IPO定价,提高定价效率,并且在非国有企业更加显著,这可能是因为国有企业本身受到政府监督较强,提升空间有限,非国有企业规范性相对不是那么强,加强监管能够起到更好的提升效果。根据本文结论,提出如下建议:适当的监管能够规范我国证券市场,能够促进我国证券市场的健康发展,现在还不能完全放开监管,证券市场化管理需要一步一步慢慢来,等我国证券市场的发展达到一定水平,才能真正放开监督,政府在这个过程中起到保驾护航的作用,在适当的阶段加以保护,这也是由我国特殊的市场情况与国情所决定的。