基于随机波动模型下考虑劳动收入的最优消费投资问题研究

2021-03-24姜奎

姜 奎

(蚌埠工商学院 基础教学部,安徽 蚌埠 233000)

0 引言

最优消费投资问题一直是金融数学领域研究中的热点问题。Robert[1]研究了连续时间的最优消费和投资问题,并利用动态规划原理对幂效用函数下最优投资问题构造显式解。在Robert研究的基础上,许多学者开始对最优消费−投资问题展开研究。Liu[2]在CRRA(constant relative risk averse)效用函数下获得了最优消费−投资问题显式解,其中假设风险资产收益满足二次过程。刘敬真等[3]利用动态规划方法,针对CRRA 效用类型个体获得了最优消费和投资策略的解析解。Gong 等[4]从保险公司和再保险公司角度探讨了最优投资策略问题。郭文旌等[5]研究了利率波动对投资者的最优投资消费策略的影响,其中利率由Vasicek 模型刻画。杨璐等[6]在Heston随机波动率模型下研究了带负债的最优投资问题。Zhou 等[7]在随机利率和随机波动模型框架下研究了最优投资问题。

现实生活中影响消费投资策略的因素很多,其中投资者的劳动收入就是一个关键因素。Morten[8]探讨了带有固定劳动收入的最优消费投资问题,通过CRRA 效用函数获得显式解。Zhang 等[9]基于通胀和劳动收入模型研究了最优消费投资问题,并获得HARA(hyperbolic absolute risk aversion)效用函数下的解析解。李仲飞等[10]探讨了随机工资情形下的最优投资−消费问题,并在消费者具有时变相对风险厌恶系数的基础上考虑随机收入因素,并在完备市场中研究最优消费−投资问题。姜奎等[11]用消费篮子折现方法研究了带有随机劳动收入的最优消费投资问题,并分别针对投资者的就业阶段和退休阶段分析得到最优消费投资策略。费为银等[12]在随机利率服从CIR(cox−ingersoll−ross)模型基础上,重点分析了投资者就业期带有一份劳动收入的最优消费投资问题。本文探讨了在随机波动模型基础上考虑劳动收入因素的最优消费投资问题,研究问题更贴合实际。

1 金融市场框架

本文研究的问题是基于完备金融市场,即不考虑任何交易成本和税收费用,所有交易可以连续进入市场。首先对金融市场做一些假设,然后给出相应的数学模型,最后给出投资者的财富过程。

1.1 基本假设

1)假设(Ω,F,{Ft}t∈[0,T],P)是完备的概率空间,W(t)是定义在该空间上的一维标准布朗运动,{Ft}t∈{0,T}是该布朗运动在完备概率空间上生成的σ−域流。

2)假设投资者在金融市场可投资2 种资产:一种是无风险资产(银行存款),另一种是风险资产(股票)。投资者的投资时间区间为[0,T],T>0。

3)假设在投资时间[0,T]内投资者拥有一份连续确定的劳动收入率l,定义这里h(t)是l以无风险利率贴现到t时刻的未来劳动收入财富值。

1.2 建立模型

根据1.1 中的假设2),分别给出t时刻2 种资产价格过程:

t时刻无风险资产价格过程B(t)满足常微分方程

式中,r为无风险利率。

风险资产价格过程S(t)在t时刻服从如下微分方程

式中,k和σ1是常数,v(t)满足如下的CIR 模型

式中,b,a和σ2均是大于0 的常数,且满足2b>σ22,对所有t≥0 有v(t) ≥0。

1.3 投资者的财富方程

在投资区间[0,T]上投资者将其财富一部分用于消费,另一部分用于投资,假设投资者的初始财富为x0>0。现定义c(t)表示投资者在t时刻的消费率,π(t)表示投资者在t时刻将金融财富投资到风险资产上的比例,1 −π(t)表示投资在无风险资产比例,则由(1)、(2)和(3)式可知投资者财富过程X(t)满足下面的随机微分方程:

通过上述模型框架分析,本文的目的是在投资期[0,T] 内寻找最优消费投资策略(c*(t),π*(t))。

2 最优消费投资问题

为寻找最优消费投资策略(c*(t),π*(t)),下面基于期望效用准则研究最优消费投资问题。

2.1 最优化准则

定义1(可容许策略) 一个消费投资策略(π(t),c(t))若满足下列条件则是可容许的:

1)(π(t),c(t))是循序可测过程;

假设所有的可容许策略被定义为Γ={ }(π(t),c(t)):t∈[0,T] ,定义投资者的目标最大化期望消费效用和终端财富效用,即

式中,U1(⋅)表示投资者的消费效用函数,U2(⋅)表示投资者的终端财富效用函数,这里假设U1(⋅)和U2(⋅)是严格递增且是二阶可导的连续凹函数,β( >0)是主观贴现率。

2.2 最优消费投资策略

本节利用随机动态规划原理,得到相应的HJB 方程,进而得到最优消费c*(t)和最优投资策略π*(t)的函数表达式。

假设值函数

边界条件为H(T,v,l,x)=(1 −α)e−βTU2(x)。

利用随机动态规划原理,得到相应的HJB 方程为

由最优化一阶条件可知

3 幂效用函数情形下的显式解

2.2 节由随机动态规划原理得到最优消费投资策略的函数表达式,此处选择幂效用函数形式来求最优消费投资策略(c*(t),π*(t))的显式表达式。

假设幂效用函数形式为

式中,γ是风险厌恶因子。

推测值函数形式为

为了得到最优消费投资问题的显式解,进一步假设在完备的金融市场中劳动收入可作为可以交易资产,未来的劳动收入可用交易证券进行完全复制,则定义调整财富(t)=X(t)+h(t),此时投资者调整后的财富过程变为

根据式(14),利用动态规划原理可以得到相应的HJB 方程为

式中,边界条件为H(t,v,͂)=(1 −α)

根据最优化一阶条件可得

对(14)式求各阶偏导,将(16)、(17)式代入(15)式,通过分离变量x͂可得

由(18)式可得到关于F(t,v)的偏微分方程,即

假设F有如下形式:

对F求偏导数,即可得到

将F的偏导数公式代入(19)式中,可得到

式中,边界条件为f(T,v)=

根据文献[2]的假设,这里假设F有如下形式

式中,g(t,v)= ep(t)+q(t)v,边界条件为p(T)=q(T)= 0。

结合(21)式和(22)式,通过整理化简可得

式中,边界条件为g(T,v)= 1。

类似于文献[2]中对偏微分方程的处理方法,本文求解方程(21)式等价于求解(23)式。再对g(t,v)求相关偏导数,并代入(23)式中可得

为消除对变量v的依赖,可将(24)式分解为如下的两个常微分方程求解:

对常微分方程(25)求解可得

其中

γ<<1 保证方程(25)有2 个不同实数根。

对常微分方程(26)求解可得

通过上述分析,得到下面命题1。

命题1在幂效用函数,若<1 且γ≠0,则带有固定劳动收入的最优消费投资策略为

式 中,f=f(t,v)=exp(p(s)+q(s)v)ds+exp(q(t) +p(t)),q(t)和p(t)分别满足式(27)和式(28)。

4 数值模拟

为更好地体现劳动收入和随机波动等市场参数对最优消费投资策略的影响,针对上述命题,下面通过固定某些参数值,将所得结果进行数值模拟和分析。

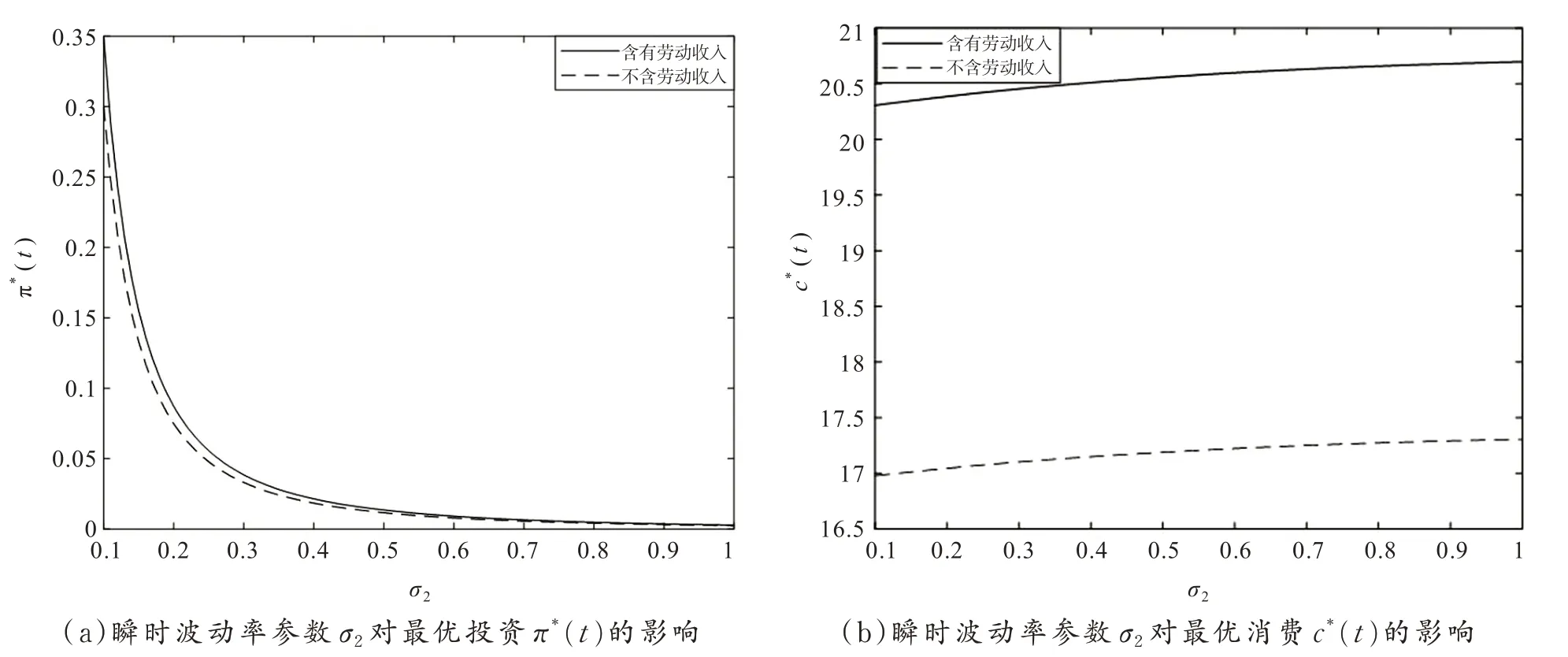

通过分析瞬时波动率参数σ2和劳动收入对最优消费−投资策略的影响,给出如下参数:r=0.019 5,σ1= 0.6,a= 0.6,b= 1,t= 0,T= 10,x0= 20,l0= 4,β= 0.1,γ= −1,α= 0.4,k= 0.6,v= 0.36,σ2∈[0.1,1],通过MATLAB 软件模拟作图可得到图1。图1 说明最优投资策略随着瞬时波动率σ2的增加而减少,实际上σ2的值越大,v(t)的波动项越大,导致风险资产的波动率越大,因此投资风险增加会引起投资者减少对风险资产的投资。同时也可以看到当投资者拥有一份劳动收入时,投资到风险资产的比例较投资者不含有劳动收入时高,因为一份固定的劳动收入会增加投资者财富,引起投资比例增加。但瞬时波动率σ2的增加会引起投资者的消费增加,此时由于投资者减少对风险资产的投资,多余的财富一部分进行无风险资产投资,另一部分用于消费,因此消费水平会较之前提高,同时拥有劳动收入的投资者的消费水平会比不含劳动收入的投资者的消费水平高。

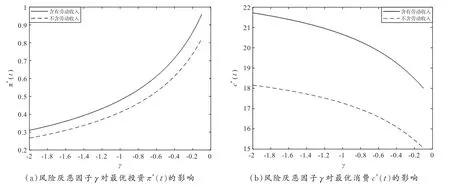

通过分析风险厌恶因子γ和劳动收入对最优消费−投资策略的影响,给出如下参数:r=0.019 5,σ1= 0.6,σ2= 0.8,a= 0.6,b= 1,t= 0,T= 10,x0= 20,l0= 4,β= 0.1,α= 0.4,k=0.6,v=0.36,γ∈[−2,−0.1],通过MATLAB 软件模拟作图可得到图2。图2 说明最优投资策略随风险厌恶因子γ的增加而增加,因为在幂效用函数中投资者的风险厌恶系数定义为1 −γ,它代表随着γ的增大投资者承担的风险会减少。因此投资者会随着γ的增大而加大对风险资产的投资。同时可以发现当投资者拥有一份劳动收入时,投资者投资到风险资产的比例会比不含有劳动收入的投资者要高。但随着γ的增加会引起投资者的消费减少,因为随着γ的增大,投资者承担的风险越少,会把更多财富用于投资而减少消费。同时从图2 中也可以发现拥有劳动收入的投资者的消费水平会比不含劳动收入的投资者的消费水平高。

图1 瞬时波动率参数σ2 对最优消费投资策略的影响Fig.1 The effect of the instantaneous volatility σ2 on optimal consumption-portfolio strategy

图2 风险厌恶因子γ 对最优消费投资策略的影响Fig.2 The effect of the risk aversion factor γ on optimal consumption-portfolio strategy

5 结论

本文主要是在随机波动模型框架下研究了带有劳动收入的最优消费和投资问题,通过构建完备金融市场模型,首先利用随机动态规划和分离变量的方法推导出相应的HJB 方程,并得到最优消费和投资问题的解析表达式;其次利用MATLAB 软件进行数值模拟,最后给出相应的经济解释。结果表明,投资者的消费投资策略不仅受瞬时波动率和风险厌恶因子影响,也依赖于其劳动收入;劳动收入的多少会引起投资者消费投资策略的变化。

今后可以进一步考虑在随机波动模型下投资者带有随机劳动收入时的最优消费和投资问题,当投资者面临随机劳动收入风险时,最优消费投资策略会更复杂,但会使研究的问题更贴近现实。