金融周期波动下股指期货对现货市场价格波动的影响

2021-03-18祁乾坤

祁乾坤

(南京大学商学院,江苏 南京 210000)

一、引言

2010年4月16日,沪深300股指期货在中国金融期货交易所上市交易,这标志着我国的股指期货交易正式开始,随后,上证50股指期货和中证500股指期货也于2015年4月16日于交易所上市,我国的金融衍生品市场不断发展。但在随后发生的2015年“股市危机”中,我国的股票市场大涨大跌现象频频发生,不少人将原因归咎于股指期货合约的引入,我国的监管部门也开始加强对股指期货交易的限制,直至2017年,才开始第一轮的监管放松。故期货合约对现货市场波动性的影响一直备受争议。

目前我国的经济运行“稳中有变”,处于经济新常态下的“三期叠加”,即增长速度换挡期、结构调整阵痛期和前期刺激政策消化期。十九大以来我国的金融政策趋向深化金融体制改革,坚守住不发生系统性金融风险的底线,“三去一降一补”仍是我国经济的主旋律。马笑蓓(2019)选取了全球30个国家1998年~2017年的面板数据,通过构建动态面板数据模型,研究金融去杠杆以及不同的经济发展水平下对经济波动的影响,最终得出结论,金融去杠杆会加大经济的波动。张宗新等(2019)通过构建GARCH模型,研究了金融周期波动和国债期货合约对国债现货市场稳定性的影响,最终得出结论,我国的国债期货可以起到稳定现货市场的作用,并能有效降低金融周期波动对现货稳定性的冲击。

而对于股票市场,金融周期波动和股市波动往往难以分割,即二者存在相关性,因此对于金融周期波动下的股指期货合约对股指现货市场波动性影响的研究鲜有涉及。故本文尝试从金融周期波动的视角,研究我国股指期货合约对股指现货市场价格波动性的影响。

二、研究假说的提出

大量研究表明,由于期货市场采取公开竞价的交易制度,将众多反映市场供求的信息集中于一个公开市场之中,综合反映供求双方对标的资产未来某个时期供求关系变化和价格走势的预期,形成的价格具有连续性、公开性和预期性,可以起到一定稳定现货资产价格波动的作用。于瑞安等(2019)通过建立DCC-MVGARCH模型和BEKK-MVGARCH模型发现沪深300、上证50和中证500股指期货和现货的联动性在股市的平稳期和股灾期并没有明显改变,从而得出结论,股指期货并不是导致2015年股灾发生的原因。董鑫(2019)通过建立VAR和BEKK-GARCH模型分别分析了2015年股灾前、中、后期沪深300股指期货对现货的均值溢出和波动溢出,发现只有在股灾发生前,沪深300股指期货才对现货存在显著的波动溢出效应,从而股指期货并不是导致股市波动的原因。

目前国内外关于金融周期的研究主要集中于经济波动和经济增长方面,而有关期货市场的文献还相对较少。李沫等(2019)通过选取2001年~2015年我国286个地级市数据,构建回归模型,分析了金融波动和投资率的关系,结果显示金融波动会导致市场波动,与投资率之间呈负相关关系。高雅等(2018)采用不同的方法构建了投资者情绪指标,发现金融与经济周期变化会影响投资者情绪,而投资者情绪对期货和现货市场的价格波动和买卖价差具有正向作用,即高情绪会降低期货市场的价格发现功能,诱发更高的套利风险。因此,本文基于以上研究,提出下列假设:

H1(a):引入沪深300股指期货后,股指现货市场的波动性明显降低,我国股指期货市场能够发挥价格稳定的作用。

H1(b):金融周期波动剧烈时,股指现货市场的不稳定性增加,股指期货能够降低金融周期波动对现货市场的冲击。

郑勋晖(2019)总结了股指期货影响现货市场波动性的作用机理,包括信息传递效应、到期日效应、套利及投机机制、正反馈效应及瀑布效应。在套期保值和投机机制中,投资者通过期现套期保值,规避风险,往往可以较长时间的持有期货头寸,从而可以使得期货市场和现货市场的信息得到充分交换,提升市场的信息效率,起到稳定现货市场的作用。而投机交易则是通过较短时间的持仓,低买高卖或者高卖低买来赚取价差收益,是一种主动承担风险的行为。当资本市场出现波动时,如遭到重大事件冲击或出现异常波动时,投资者情绪不稳定,投机者可能会做出非理性的行为,从而极剧加大市场波动。故基于套期保值和投机机制,本文提出以下假设:

H2(a):股指期货市场中的套期保值交易活跃度越高,投机交易活跃度越低,现货市场的价格稳定性越强。

H2(b):金融周期波动小时,股指期货市场的交易行为对现货市场的影响更为显著。

三、研究样本及数据来源、变量设定

1.研究样本及数据来源

本文选取沪深300股票指数及对应的股指期货为研究对象,为更好地阐述波动率,本文对沪深300股指的日收盘价取对数,得到对数收益率,即rs=ln pt-ln pt-1,其中pt为t日的股票指数收盘价,pt-1为t日前一日的股票指数收盘价。时间范围上,沪深300股票指数现货选择了2008年1月4日至2019年3月29日的日数据,沪深300股指期货选择2010年4月16日至2019年3月29日的日数据,数据来源wind数据库。

为构建金融周期指标用到的信贷、信贷/GDP、M2同比增速、房地产企业景气指数为1996年至2019年3月的季度数据,其中信贷、信贷/GDP数据来源BIS数据库,其余数据来源wind数据库。

2.变量设定

(1)金融周期波动代理变量

目前国内外关于金融周期的实证研究主要采用转折点发和带通滤波法,选择广义信贷、广义信贷/GDP以及房地产价格作为金融周期的合成指标。本文参考朱太辉等(2018)和张宗新等(2019)对于金融周期指标的构建方法,选取信贷、信贷/GDP、M2同比增速以及房地产企业景气指数构建金融周期合成指标。其中信贷是指非金融私人部门信贷,信贷/GDP为非金融私人部门信贷在GDP中的占比。本文先将各指标数据进行标准化处理,然后通过HP滤波法去除趋势项,获得周期波动项,再将单一指标取绝对值,并对其做平均化处理得到金融周期合成指标。若该季度金融周期合成指标大于总体均值,则视为金融周期高波动阶段,该季度的金融周期高波动阶段虚拟变量取1,否则视为金融周期低波动阶段,虚拟变量取值0。

(2)股指期货投机交易和套期保值交易代理变量

由于投机交易者是为了赚取价差收益而在期货市场上进行买空卖空,故其交易更为频繁,持仓时间相对较短,而套期保值交易者则是利用期货市场来规避现货价格波动风险,其持仓时间相对更长以对冲现货风险,因此本文选取沪深300股指期货的日交易量作为股指期货投机交易的代理变量,选取日持仓量作为套期保值交易的代理变量。

(3)外生控制变量

本文选取的外生控制变量包括Shibor利率变化和星期效应虚拟变量,其中Shibor利率变量用以反映市场利率特征,而星期效应虚拟变量则为了控制金融交易的星期效应,即股票市场的收益率往往在周一时较低,随后逐渐走高,在周五时达到最高。为剔除该影响,本文设置了四个虚拟变量dpt分别代表星期一至星期四:星期一时,有d1t取1,其他时间取0;星期二时,d2t取1,其他时间取0;星期三时,d3t取1,其他时间取0;星期四时,d4t取1,其他时间取0。

综上所述,表1为本文模型回归所涉及的变量及含义说明。

表1 模型回归变量及含义说明

四、实证分析

1.实证模型概述

本文重点研究沪深300股指期货合约的引入与金融周期波动对股指现货市场波动的影响,并用收益率的方差来刻画这种波动。对于金融时间序列而言,其误差项的方差往往会受到前期误差的影响,并且存在着波动丛集现象,故无法作出同方差的假设。并且考虑股票市场中利好消息与利空消息对股市波动的影响往往是非对称的,故本文选用EGARCH模型,以充分刻画股指收益率波动的聚集效应以及杠杆效应。

EGARCH模型由两部分组成,即均值方程(1)和方差方差(3)。均值方程中,被解释变量rst为沪深300股票指数的日对数收益率,μt为残差项,εt为白噪声。方差方程中,λ1为GARCH系数,衡量了历史信息对收益率波动的影响,λ2为ARCH系数,衡量了新信息对收益率波动的影响,λ3衡量了收益率波动的杠杆性,xit为各解释变量,djt包括核心解释变量和控制变量,xmtxnt为星期效应的虚拟变量,衡量了各解释变量间的交互作用。

rst=α+βrst-1+μt

(1)

μt=σtεt

(2)

(3)

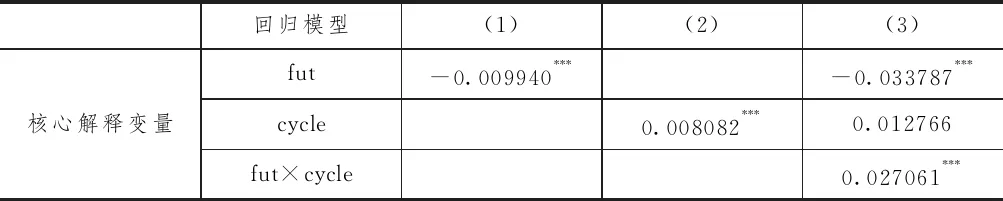

(1)沪深300股指期货合约引入和金融周期风险对股指现货市场波动性的影响

为在金融周期背景下探究沪深300股指期货合约的引入是否能够有效发挥稳定现货市场的作用,可在模型中加入沪深300股指期货合约引入事件变量和金融周期高波动虚拟变量作为核心解释变量。模型的具体形式为:

θ1shibort+θ2futt+θ3cyclet+θ4futt×cyclet

(4)

若股指期货合约引入事件变量的系数显著为负,则假说H1(a)成立;若金融周期高波动虚拟变量的系数为正,二者的交互项系数显著为负,则假说H1(b)成立。

表2显示了模型核心变量的拟合结果。模型(1)和(3)显示沪深300股指期货合约引入事件变量的系数显著为负,这与预期相符,即假说H1(a)成立,说明沪深300股指期货合约的引入可以有效抑制现货市场的价格波动,发挥稳定市场的作用。模型(2)中金融周期高波动虚拟变量的系数显著为正,说明金融资产的价格会受到金融周期波动的影响,且在金融周期波动剧烈时,资产收益率的波动也会加大。模型(3)中金融周期高波动虚拟变量的系数未通过显著性检验且股指期货合约引入事件变量高波虚拟变量的交互系数显著为正,这与预期不符,假说H1(b)不成立,说明在引入股指期货合约后,金融周期波动对现货市场的冲击没有得到有效控制,反而加大了冲击,增强现货市场的价格波动。

Andrew Ang等(2006)曾通过Fama-French三因子模型研究股票的特质波动率与未来预期综合收益率的关系,研究发现二者存在反向变动关系,即历史特质波动率越高,未来预期综合收益率越低,其认为可能的原因包括特质波动率越高的的股票面临的总风险更大,从而降低预期收益率。故本文认为,在金融周期高波动阶段,由于波动过高,使得股指期货引入后的市场不确定性更强烈,由此产生负的影响,即加大现货市场的波动。

表2 沪深300股指期货引入与金融周期风险对股指现货市场波动影响的回归结果

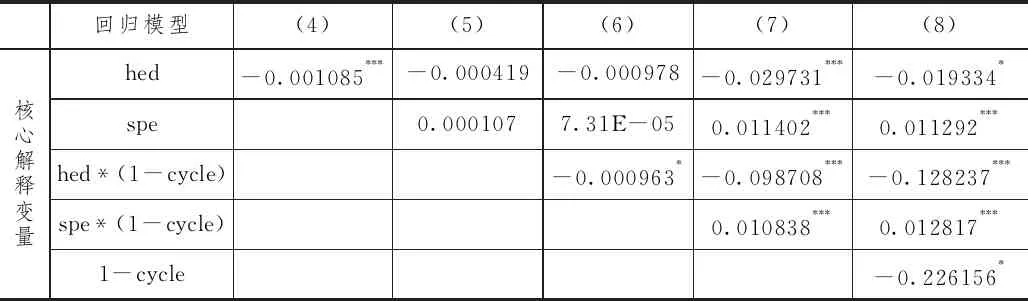

(2)股指期货市场参与者与金融周期对现货市场波动影响

本部分将从市场参与者行为的角度研究股指期货市场对现货市场的影响,在模型中加入不同类型的股指期货交易者,包括股指期货投机交易代理变量和股指期货套期保值交易代理变量。模型的形式如下:

θ1shibort+θ2spet+θ3hedt+θ4spet×(1-cyclet)+

θ6(1-cyclet)

(5)

若股指期货套期保值交易代理变量的系数显著为负,投机交易代理变量的系数显著为正,则假说H2(a)成立;若二者与金融周期低波状态的交互项系数的绝对值增大,则假说H2(b)成立。

表3为模型的回归结果。模型(4)至(8)中,股指期货套期保值交易代理变量的系数显著为负,投机交易代理变量的系数显著为正,这表明沪深300股指期货市场的套期保值交易能够有效抑制股指现货市场的价格波动,而股指期货市场的投机交易增大现货市场的不稳定性,这与假说H2(a)一致。模型(8)中,股指期货市场套期保值交易代理变量和投机交易代理变量与金融周期低波状态的交互项系数的绝对值均大于其变量本身的系数绝对值,这表示在金融周期波动较低时,股指期货市场的交易行为对现货市场的影响更为显著,即套期保值交易更能稳定现货市场,而投机交易则更显著的增加不稳定性。即在金融周期波动较低时,投资者表现为更加理性,其交易行为对市场的影响更为显著,无论是正向的稳定作用还是负面的加剧市场波动作用。综上,模型的回归结果显示,假说H2(b)成立。

表3 股指期货市场参与者与金融周期低波对现货市场波动影响回归结果

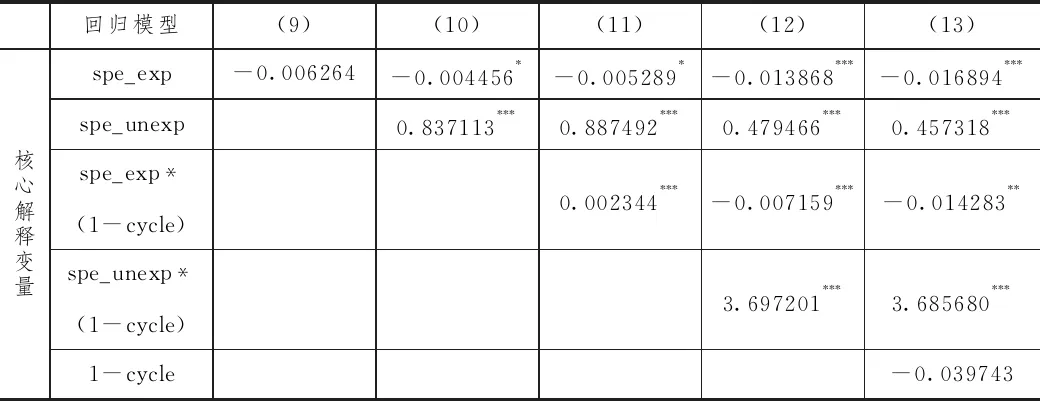

由于不同市场参与者代理指标选择尤其关键,故为了考察其对现货市场波动影响的稳健性,本文从代理变量选择的角度进行稳健性检验,即通过对股指期货的日成交量建立ARMA模型,以股指期货可预期交易量作为套期保值交易代理变量,以股指期货不可预期交易量作为投机交易代理变量,然后进行EGARCH模型回归,结果如表4所示。

表4 稳健性检验回归结果

结果显示:股指期货套期保值交易代理变量的系数为负,与金融周期低波的交互项系数也为负;投机交易代理变量的系数为正,与金融周期低波的交互项系数亦为正。这与假说一致,说明套期保值和投机交易的不同测度指标的改变并未影响假设的结果,假说的结论具有一定的稳健性。

五、结论和相关建议

本文以沪深300股票指数及对应的股指期货为研究对象,通过建立EGARCH模型,加入股指期货引入事件变量,探究股指期货的引入能否起到有效稳定现货市场价格的作用,同时利用滤波法构建金融周期波动指标,探究金融周期波动下股指期货的市场稳定性作用,并从股指期货市场参与者的角度解释股指期货对现货市场的影响。实证结果显示:沪深300股指期货引入后,股指现货市场的价格波动减小,股指期货合约可以有效抑制现货市场的价格波动。而在金融周期波动剧烈时,股指现货的收益率波动加大,由于波动率过高,股指期货合约引入后的市场不确定性更强烈,股指期货的引入会反向加大现货市场的价格波动。从期货市场参与者的角度,股指期货市场的套期保值交易可以有效抑制现货市场价格波动,而投机交易则增大现货市场的不稳定性,并且在金融周期波动较低时,期货市场交易对现货市场价格波动性的影响更为显著。

针对以上结论,为更好地发挥股指期货对现货市场的价格稳定性作用,本文提出以下建议。第一,适当放松期货市场的交易限制和准入门槛,逐步完善期货市场的做空机制。期货市场过多的交易限制虽然可以在一定程度上稳定市场,但同时也会损害市场的流动性,使得期货市场不能正常通过信息的传递,起到增强现货市场深度,平抑价格波动的作用。第二,应当进一步完善市场的投资者结构,规范投资行为。进一步鼓励机构投资者进入期货市场以丰富期货市场的参与主体,同时加强对个人投资者的投资教育,实时监控投资者的投机交易,以防其风险爆发,积极引导投资者的套期保值交易,优化投资结构,稳定市场波动。