天津市金融服务业发展现状及改进措施探究

2021-03-18路春雨

路春雨

(天津外国语大学滨海外事学院,天津 300270)

经济基础决定上层建筑,繁荣的经济是一个地区建设发展的基础,而金融业又是经济中的一个重要组成部分,金融服务业作为区域发展的经济引擎,不仅能够增加区域经济的总量,而且能够改善区域经济的质量,助力区域经济发展。天津市近几年大力发展经济,2019 年全年共计实现生产总值14104.28 亿元,在2018年基础上增长4.8%,其中,第三产业增加值达到 8949.87 亿元接近万亿,同比增长5.9%,而金融产业增加值只有 1907.86亿元,增长速度为3.3%,在总量和增长幅度上均低于全市生产总值和第三产业增加值,说明金融业发展相对缓慢。因此,针对相对滞后的金融发展水平,进行天津金融服务业发展现状的分析,探讨其发展过程中存在的问题,提出解决问题的对策建议具有现实意义。

一、天津市金融服务业发展现状

1.天津市经济增长状况

区域金融发展离不开宏观经济环境,经济发展的水平在某种程度上决定了该区域的金融发展水平。经济活跃程度高,经济发展速度快的区域就会对融资产生更高的需求,所以在探讨金融服务业发展现状之前,需要先分析天津市的综合经济实力。本文主要从天津市生产总值、财政收支、收入情况着手,分析天津市的综合经济实力。

从表1可知,2010年天津市生产总值为9108.80亿元,到2018年天津市生产总值上升到18809.60亿元,是2010年的2倍多,生产总值在最近10年间大幅度提升,说明天津市经济实力和经济发展总量有较大幅度提升。但在2019年有较大幅度下跌,从2008年的18809.60亿元下降到2019年的14104.30亿元,跌幅达到25.02%。产生这种情况的原因可能是天津的制造业、港口以及投资等经济发展动力,进入了低速发展阶段,不确定天津接下来几年经济的发展状况会如何变化。从表中也可以看出,区域人均生产总值正在逐年提高,每一年的增长幅度比较接近,增速平稳;但在2019年有较大幅度下跌,从2018年的12.06亿元/万人下降到9.03亿元/万人,回到了2012年的状态,人均生产总值的下降和区域生产总值的下降密不可分。

表1 天津市综合经济实力

2.天津市金融发展状况

金融业以银行金融业为主体,主要包括银行、保险、证券、信托等行业,本文主要从证券业及保险业的角度,依托2019年的金融数据对天津市金融业的发展状况进行分析。

(1)证券市场蓬勃发展。2019年天津市新增境内和境外上市公司共计6家。2019年年末共有境内上市公司 54 家,新三板挂牌公司162家;证券类帐户超550万户,比上年同期增长了7.4%。全年各类证券交易额达到39933.63亿元,比上年增长了7.4%,证券业务总体实现稳步增长。证券交易额分类别来看,股票交易额21328.83亿元,增长20.8%;债券交易额16899.11 亿元,下降0.2%;基金交易额1659.11亿元,下降 34.3%。可以看出股票、债券、基金发展不均衡,股票交易呈现大幅上涨的态势,而基金交易跌幅很大,债券平稳发展。另外,期货市场成交额 101536.32 亿元,增长52.4%。

(2)保险市场发展迅速。随着经济的发展,以及人们对保险认识的提高,天津市参保规模正逐渐扩大,2019年原保险保费收入 617.89亿元,比上年增长 10.3%。具体分类别来看,人身险保费收入465.70 亿元,增长 12.1%;财产险保费收入 152.19 亿元,增长 5.4%。与保费收入相对应的是赔付支出,2019年全年赔付支出共计158.17 亿元,比上年下降 3.6%,超过保费收入的1/3,不足保费收入的一半。在这些保险赔付当中,人身险赔付78.87 亿元,同比下降 5.8%;财产险赔付79.29 亿元,比上年下降 1.4%。

二、天津市金融服务业发展存在的问题

本部分立足天津金融业发展的宏观视角,为了更好地反映天津目前金融服务业的发展状况,本文采用2019年的截面数据,选取北京、深圳两个金融型城市作为参考依据,对比说明天津市金融服务业在发展过程中存在的问题。

1.金融业总量偏小

金融业产值是金融机构从事金融中介服务及相关附属活动而创造的价值,是一定时期内金融业生产经营活动最终成果的反映,其占 GDP 和第三产业增加值的比重从侧面反映了一个地区金融业对经济增长以及第三产业增长的贡献情况。通过纵向的时间序列分析可知,现代金融服务业为天津的经济发展贡献率不断提高,但是和其他发达省份或者发达城市相比,金融业总体规模仍然偏小。

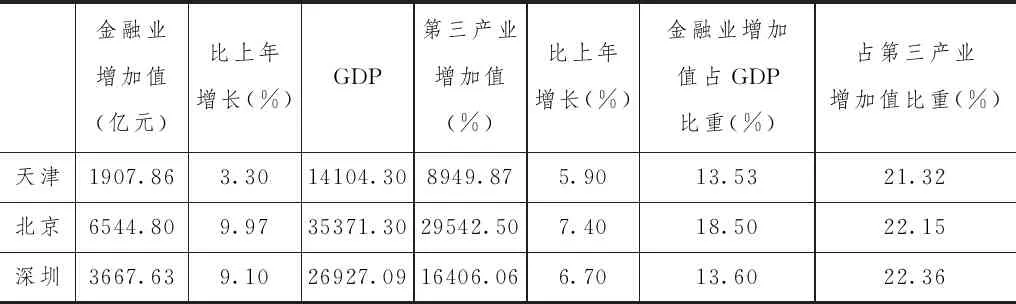

表2整理了天津、北京、深圳三市2019年的金融业产值及其占GDP和第三产业的比重,从表2中可以看出,天津的金融业产值比上年增长了3.3%,从纵向的时间序列看,天津的金融业规模正在逐渐扩大,但是与同期的北京和深圳相比,还有很大差距。天津金融业增加值增长率为3.3%,而深圳为9.1%,北京更是接近10%,说明天津金融业的发展速度还需进一步增强。天津市第三产业增加值比上年增长5.9%,而金融业的增速仅为3.3%,说明相对于第三产业来说,金融业的发展相对落后。另外,天津金融业增加值占GDP比重为13.53%,占第三产业增加值为21.32%,也都低于北京和深圳,说明金融业对天津经济以及第三产业的贡献程度还比较低,并没有起到金融业对地区经济良好的推动最用。

表2 金融业增加值及其占GDP和第三产业比重

2.金融资金实力欠缺

地区金融服务业的发展也要有充足的资金支持,所以这部分内容对天津市的金融资金实力进行分析。对于天津市金融资金实力的判定,可以从多方面进行分析,但考虑到数据的可获得性和代表性,在此主要通过金融机构存贷款余额的分析来说明天津市的金融资金实力。从表2可以了解到,天津市 GDP 比深圳市GDP的一半还多,而反映地区资金实力的存贷款余额这一指标结果仅为深圳市的 47%,存贷款余额和北京相比差距更大,说明天津市的资金实力不够雄厚,低于地区经济的发展水平,有待增强。资金短缺是天津经济增长过程中的一个重要问题,天津目前是以投资拉动的经济增长模式,政拨款和国有银行贷款为天津市的经济发展提供了大量的资金,所以经济发展过程中的资金问题没有显现。但是,从长期来看,经济的发展还是要依靠金融服务业的支持,金融业本外币存贷款总额不足,体现出的天津金融资金实力欠缺的问题会阻碍经济的高速发展。所以,金融业应该更多地吸收资金,投入到投资回报率高的产业,充分发会金融的资金调节和供给功能,支持天津经济发展。

表3 2019年金融机构本外币存贷款 (单位:亿元)

3.金融生态环境有待完善

从当前的发展趋势可以看出,天津市重视金融业的发展,金融基础设施正在逐步建设与改善,努力为天津的金融业营造一个良好的生态环境,通过环境的改善为金融业的发展营造更好的环境与空间。虽然天津市在努力营造良好的金融生态环境,但是还有一些问题未得到解决。第一,政府的职能还需增大发挥力度。从当前形势看,政府对金融机构沟通程度不够,没有达到预期的效果,没有充分体现政府的服务功能。第二,社会信用体系还需完善。信用方面的法律法规还不规范、成熟,信用体系存在区域化的特点,全社会的信用没有形成一个完整的网络,可能使一些诚信存在问题的企业和个人有了可乘之机,同时惩罚力度较弱没有起到应有的震慑作用。第三,金融机构的风险管理机制有待完善。风险管理机制的不完善甚至缺失导致的直接后果就是不良贷款的产生,从天津市2019年的金融数据来看,到 2019 年年末,天津市的银行业不良贷款余额高达882.30亿元,不良贷款率达到了2.29%,这已经是在2018年的基础上下降了0.3个百分点的结果。虽然天津的不良贷款率呈现下降的态势,但是,相比于北京的0.55%和深圳的1.26%还是有很大差距。由表3可知,天津的本外币贷款余额不足北京的一半,但从表4可以看出,不良贷款的余额却远高于北京,说明天津的金融贷款存在比较大的安全隐患。从而可以得出,健全的金融机构风险管理机制是金融服务业发展的基石,所以需要尽快完善金融机构风险管理的体制机制。

表4 2019年银行业金融机构

三、天津市金融服务业发展的对策

1.金融产业与实体经济有机结合

金融服务业的蓬勃发展离不开实体经济的支撑,金融服务业的发展又对实体经济产生促进作用,金融服务业与实体经济之间是相辅相成的关系,完善的现代金融服务体系应该是以金融产业与实体经济的有机融合为前提。通过对金融服务业进行改革和创新,促金融业更好服务于实体经济的发展,尤其是制造业的发展,解决制造业融资难的问题,促进实体经济优化升级,与此同时,实现金融服务业自身的业务与规模扩张和价值增长。金融服务业应当将服务实体经济作为落脚点和增长点,以金融实力促进实体经济增长,增强实体经济的发展空间,尤其是制造业的竞争力,为制造强市、制造强国打下坚实基础。从天津市实体经济融资来看,大型企业、尤其是大型国有企业融资实力很雄厚,实体经济融资的主要问题在中小企业,金融业服务业应该出台相关投融资政策,落实好中小企业融资需求,扶持中小企业发展,中小企业壮大了,实体经济就更加稳定了,金融服务业的市场也就更广阔了。根据天津自身金融发展的阶段性特点,当前需要将鼓励微观主体产品创新、对实体经济的金融服务创新作为现阶段金融政策的重心,通过金融服务效率的提升不断优化实体经济领域的要素配置结构。

2.拓宽天津融资渠道,提高资本形成能力

天津可以借鉴北京、上海和深圳等发达地区的成功经验,拓宽天津融资渠道,提高资本形成能力,以此提高自身的金融资金实力。政府可以通过出台优惠、有利的金融政策来不断吸引国外以及国内其他省市的大型金融机构来天津发展,在天津成立总部或者设立分支机构,加快天津金融业的国际化和区域联动的进程。应当支持和鼓励股份制银行等金融机构的成立和创新,打造一个以国有金融机构为主体,地方性金融机构、股份制金融机构和外资金融机构等多种类型的金融机构并存的金融业服务体系。同时,应该鼓励金融机构进行金融创新,不断扩大金融机构规模,丰富金融产品种类,满足不同实体需求,开拓金融服务业市场,吸纳更多金融资金,逐渐提高资本的总量和规模,之后进一步提高资本的质量和效率。

3.完善金融生态环境,建立有效的风险防范机制

天津市构建适合发展的金融生态环境,需要通过多方主体携手共建。从政府机构方面来说,首先,政府应当出台相关的金融法律法规,完善金融服务业的法律体系,进一步实现有法可依,同时进行普法宣传,实现金融服务行业懂法、守法的法制现象。其次,完善社会信用体系。银行业在信用体系方面的建设比较完善,可以借助银行业信用体系建立的方法与思路,通过“互联网+”大数据的契机,借助银行业的信用体系,广泛搜集金融机构、非金融机构、个人等的信用信息,实时监控各方信用动态,这样可以把事后反馈转变为事中和事前反馈,可以有效避由失信带来的免金融损失,同时在全社会形成信用之上的风尚,促进金融服务业良性循环发展。最后,政府要密切关注金融业的发展状况,引导金融服务业向着高质高效的方向转变,同时增强自己的服务效率,更好为企业提供给帮助,做金融机构的坚强后盾。从金融机构方面来说,机构应当以银行业风险管理机制为模板,健全风险评估体系,加大风险评估力度,形成全社会共用共享的风险管理体系和机制,借助“互联网+”大数据的行业优势,把不良信用问题控制在事前,从而可以实现提前防范风险,高效控制风险的目标。相信通过政府、金融机构、各企事业单位的共同努力,一定可以建立起天津市的金融生态环境维护的越来越完善,为天津市金融服务业的发展创造有利环境。

总之,天津市综合经济实力发展较快,金融服务业的发展虽然已经取得一定的成效,但是在发展的过程中还存在金融业总量偏小、金融资金实力欠缺、金融生态环境有待完善等诸多问题。为了解决这些问题,需要通过金融产业与实体经济有机结合,发挥金融业对实体经济,尤其是制造业的促进作用,更好服务实体经济。通过进一步拓宽融资渠道,提高资本形成能力,完善金融生态环境,建立有效的风险防范机制等措施,保障天津市金融服务业更好更快发展。