数字普惠金融对缩小城乡收入差距的作用机制研究

2021-03-13徐坤彭定贇

徐坤 彭定贇

摘 要: 党的十九大报告指出:“我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”,缩小城乡收入差距成为了我国当前经济发展过程中亟需解决的问题,数字普惠金融凭借其创新性、可持续性等特点成为缩小城乡收入差距的重要抓手。在理论分析的基础上,选取湖北省2011—2018年13个地市州的面板数据,构建多个面板模型实证检验了数字普惠金融及其不同维度、功能差异和中介机制对城乡收入差距的影响。研究结果表明:数字普惠金融会显著缩小城乡收入差距;从不同维度看,覆盖广度、使用深度和数字化程度均会缩小城乡收入差距;从功能差异看,除了小额投资影响效果不明显之外,数字支付、网络信贷以及小额理财均能显著缩小城乡收入差距;从中介机制上看,随着数字普惠金融的不断发展,就业效应和收入效应将有助于改善城乡收入差距。因此,不断推进数字普惠金融发展、打造多方联动的生态圈,是进一步缩小城乡收入差距的关键举措。

关键词: 数字普惠金融;城乡收入差距;结构差异;功能差异;中介效应

中图分类号: F832.29;F832.35 文献标识码: A DOI: 10.3963/j.issn.1671-6477.2021.06.015

一、 相关研究文献综述

2020年中国完成了全面建成小康社会的计划,在实现下一个奋斗目标的过程中,缩小城乡收入差距是中国跨越中等收入阶段、实现共同富裕亟需解决的问题。在缩小城乡收入差距方面,金融被赋予了重任,通过为居民提供一系列金融服务以提高居民收入水平,进而缩小城乡收入差距[1-2]。但传统金融发展模式存在金融“门槛”和金融排斥,低收入人群并未享受到金融服务,因此对城乡收入差距的影响一直饱受争议。为更好地满足农村地区金融服务需求,解决农村地区金融发展不平衡、不充分等问题,普惠金融应运而生,普惠金融以可负担的成本为社会各群体提供金融服务,缓解了金融排斥,但成本问题仍未得到有效解决。随着互联网等高新技术的不断发展,数字技术为普惠金融带来了更为广泛的发展机会。2016年,G20杭州峰会提出了数字普惠金融概念,其泛指以数字技术等科技形式不断推动着全社会金融的发展。在数字普惠金融中,金融是本质,普惠是性质,数字是手段,充分依靠数字普惠金融的可持续、低成本等优势,在各种资源的倾注下和数字普惠金融各种服务功能的加持下,凭借数字技术、大数据和人工智能等高新技术,实现普惠金融发展的弯道超车,为缩小城乡收入差距做出贡献。

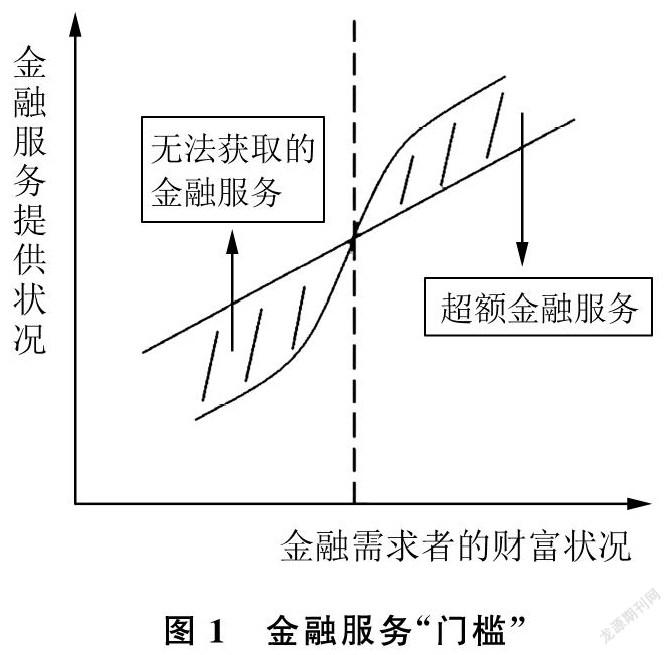

张康松等发现传统金融发展模式的弊端主要体现在金融“门槛”和金融排斥上[3]。金融服务存在着信贷门槛,其通常会向城市居民提供更多的服务,而农村居民常被忽视[4],在需要付出诸如信用成本、抵押成本、资金成本等代价去享受金融服务的前提下,低收入者没有足够的财富突破这一“门槛”,因而存在着大量无法获取的金融服务,而高收入者凭借着财富积累却可以享受到超额金融服务[5](如图1所示)。这些潜在的成本所形成的“门槛”将大量的低收入者阻挡在金融服务之外,农村地区的发展因此也受到一定的限制,城乡收入差距将可能被不断拉大。金融排斥现象是全球几十年经济变革的普遍结果,是一个极为复杂的经济文化问题[6-7],其主要体现在金融资源在城乡之间的分配不均,很多銀行以及金融机构基于降低成本和扩大盈利的目的,纷纷关闭了在落后农村地区的分支机构,将农村居民直接排除在金融机构范围之外,使其无法享受到金融服务,金融排斥因此产生并导致城乡收入差距的扩大[8]。而解决金融排斥的关键在于基础设施建设、金融环境的优化以及缩小金融服务与农村居民之间的距离等,而这恰恰存在着诸多的矛盾之处。

焦瑾璞等指出,普惠金融的宗旨是基于机会平等和商业可持续原则,以可负担的成本为社会各阶层和群体提供有效、适当的金融服务,以此缓和传统金融发展模式弊端的影响[9]。普惠金融在应对传统金融的缺陷时,将其重点放在了缩小城乡之间金融机构的接触性排斥上,却忽视了金融服务的成本和可得性,这对于缩小城乡收入的效果而言是被大大削弱了[10]。也正因为金融服务的成本和可得性得不到解决,所以其无法深入到贫困农村居民和小微企业等用户,这就导致普惠金融服务的发展将难以进一步深入[11-12]。可见,普惠金融虽然定位于普惠基调,若缺乏配套机制或技术手段,其自身发展空间会因此受到控制,其对于缩小城乡收入差距上的效果来说,将会被削弱。

随着金融科技的不断发展,数字普惠金融日益走进了人们的视野。数字普惠金融是信息化技术和普惠金融融合的完美产物[13],其凭借高覆盖性、极大便利性、持续降低成本性在很大程度上缓和了金融“门槛”以及金融排斥行为,为金融发展滞后的地区提供了发展机遇,为普惠金融提供了配套机制和技术,为低收入者提供了平等获得现代化金融服务产品的权利和机会[14]。数字普惠金融能够得以实现快速发展并不是偶然的,其覆盖广度、使用深度和数字化程度不断扩大影响力,为金融发展注入了普惠性元素[15],不断地缩小城乡收入差距。同时,数字普惠金融依托多种服务功能,使农村居民有更多的方式接触到金融产品,并根据自身需要来选择相应的金融服务。李牧辰等将数字普惠金融服务功能分为基础功能、主导功能和衍生功能,其中,数字支付被界定为基础功能;网络信贷、小额保险被界定为主导功能;小额理财、小额投资被界定为衍生功能,不同的数字普惠金融服务功能对城乡收入差距产生着不同的影响[16-17]。因此,数字普惠金融的不同维度和功能差异对城乡收入差距的影响亦是本文要重点分析和探讨的内容。

本研究的创新性主要体现在以下三个方面:其一,以往文献直接研究数字普惠金融对城乡收入差距的影响程度,而本文从数字普惠金融不同维度的新视角进行分析,丰富了数字普惠金融对城乡收入差距的研究范畴;其二,既有文献缺少关于金融服务功能层面对城乡收入差距的影响分析,而本文从数字普惠金融服务产品功能差异进行分析,探究了不同的金融服务功能对城乡收入差距的影响效果,有利于开发更多的金融产品用于缩小城乡收入差距;其三,本文通过借鉴学界诸多学者观点,在作用路径上,从逻辑层面推理出数字普惠金融缩小城乡收入差距的两种作用机制,并引入中介效应模型进行合理评估,从而检验了就业效应和收入效应对城乡收入差距的影响效果。

二、 数字普惠金融对城乡收入差距的作用机制分析

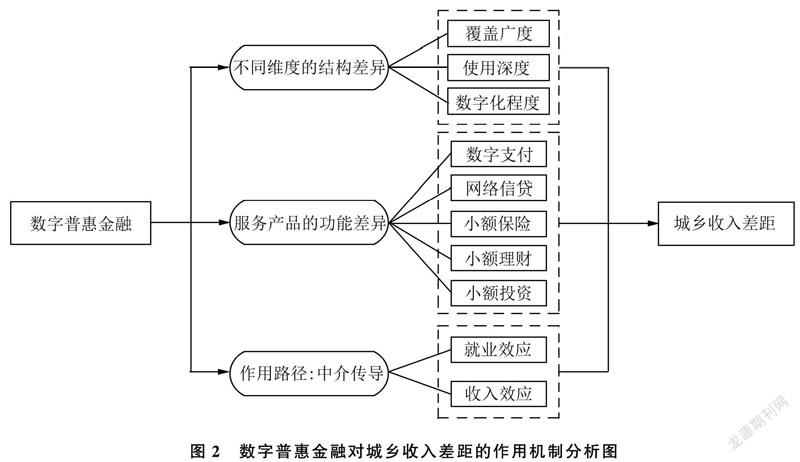

数字普惠金融作为数字技术和普惠金融的结合体,具有覆盖广泛、功能多样、触达便捷等独特优势,通过降低金融“门槛”与金融排斥,为农村居民提供一系列金融服务,对缩小城乡收入差距产生了重要作用。此外,数字普惠金融对城乡收入差距的影响是多方面的,具有多维度的结构特征,产品服务功能存在较大差异,对城乡收入差距的作用机制路径不尽相同,分别对城乡收入差距有着不同的影响效果(见图2)。

(一) 基于数字普惠金融的不同维度分析

郭峰等提出数字普惠金融的发展并不是独立的,而是朝着覆盖广度、使用深度、数字化程度等维度发展[18-19]。具体而言,“覆盖广度”代表着数字普惠金融的用户数量、用户比例以及用户绑卡情况,覆盖广度越宽泛,农村居民接触到金融服务的机会也越多,避免了“金融排斥”将大量的农村居民排除在金融服务之外,让有需求的农村居民可以享受到金融服务,从而提高其收入水平,使城乡收入差距缩小。“使用深度”则反映了数字普惠金融的实际使用情况,加强农村居民对于金融知识的了解,让农村居民在面对各种具有针对性的金融服务时,依据自身需求选取合适的金融产品,减少因缺乏金融知识而忽视金融产品造成的损失,缩小城乡收入差距。“数字化程度”侧重于考察地区数字普惠金融的便利性和效率,可以通过大数据分析提供适合不同农村居民的不同金融产品,在一定程度上可以使农村居民收入增加,缩小城乡收入差距。虽然三个维度存在着明显的差异性,但其又是不断互补的,正是通过数字普惠金融从不同维度的不断发展,缓和了金融“门槛”、金融排斥等传统金融困境,为促进各地区的信息交流和扩大金融服务的覆盖面具有重要作用,使得金融的普及率得到真正的提高,并不断地作用于缩小城乡收入差距。

(二) 基于数字普惠金融不同的金融服务功能分析

数字普惠金融为农村居民提供了大量的金融服务,主要的服务功能为数字支付、小额保险、网络信贷、小额理财、小额投资等五大类,依据不同的服务功能特性和农村居民自身需要,农村居民可以自主选择相应的金融服务,对减少资金损失,提高收入水平,缩小城乡收入差距产生了重要作用。

作为基础功能的数字支付,主要使用形式为移动支付,其逐渐改变了以往居民的支付习惯,减少了居民的现金储备和需求,节省了因满足日常生活需要而需去银行取钱的“鞋底成本”以及支付的交易成本,极大地提高了交易效率;同时,数字支付具有操作便捷和容易学习的特点,使用门槛较低,有利于为农村居民提供基本且广泛的金融支持,有利于缩小城乡收入差距。网络信贷是数字普惠金融中的重要一环,诸如网商贷、蚂蚁“借呗”、京东“白条”等多种信贷服务的提供,为农村居民提供了低息借贷机会,改变了农村居民只能向银行和亲友借贷的传统观念,增强了农村居民资金的流动性,改善了农村居民资产配置状况,有利于促进农村地区的创业就业和经济发展,增加收入水平,进而缩小城乡收入差距。小额保险则为农村地区的企业和居民提供了许多针对性的保险形式,有利于农村企业和居民根据自身需求合理规避各种风险,减少由于高風险导致的资金损失,稳定收入水平。小额理财可以让农村居民将闲散资金投入余额宝、货币基金、P2P理财等方式,在获得收益的同时又与存储于银行的定期方式有所区别,小额理财具有灵活性强的优势,改变了其主要由城镇居民享受这种金融功能的现状,虽然农村居民资金存量较小,但在一定程度上还是可以给农村居民带来收益并缩小城乡收入差距。小额投资存在着一定的风险性,农村居民可能受传统观念影响和对金融知识的了解不足,更倾向于将闲散资金直接存储在银行,导致小额投资对农村居民的收入影响不明显,进而对城乡收入差距的影响不明显。

(三) 数字普惠金融对缩小城乡收入差距的中介传导分析

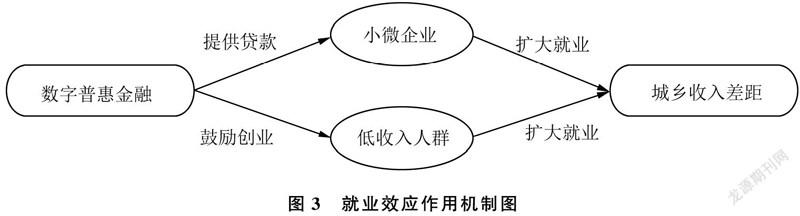

1.数字普惠金融的就业效应机制

数字普惠金融延续了金融发展不断深化的优势,扩大了金融覆盖面,注入了普惠性新元素,改变了长期以来农村地区金融服务不足的现象,对这些地区的创业就业具有促进作用。在传统金融发展中,小微企业和低收入人群受金融排斥影响,被阻挡在金融圈外,无法享受到金融服务所提供的资金支持,对农村地区的创业就业提升有限,而数字普惠金融对受到金融排斥的小微企业和低收入人群给予了大量帮助,对促进创业就业水平和缩小城乡收入差距发挥着重要影响[20](如图3所示)。从小微企业来看,根据央行公布的数据显示,小微企业的银行贷款主要由普惠金融服务提供,同时,小微企业为社会群体贡献了近80%的就业岗位,给予农村居民大量的就业机会,缓解了社会就业压力,这就在一定程度上缩小了城乡收入差距。从低收入人群来看,数字普惠金融的不断发展促进了淘宝村、农村金融事业部等在农村地区的成立,掀起了农村居民的电商创业就业热潮,为农村居民提供了大量创业就业机会[21],这些就业机会的提供为缩小城乡收入差距带来了深远影响。

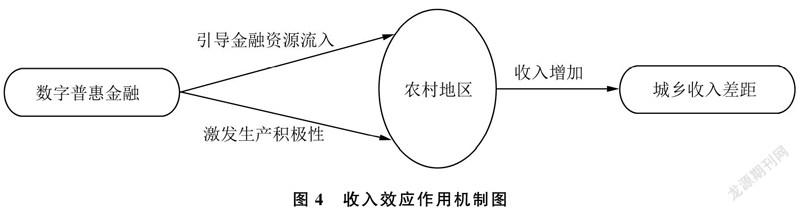

2.数字普惠金融的收入效应机制

在中国经济社会快速发展的今天,缩小城乡收入差距、实现共同富裕成为新时代发展的重要主题,提高农村地区居民收入水平无疑是其中的关键一环。数字普惠金融是“互联网+金融”的产物,是大数据、人工智能等高新技术在金融领域得到广泛运用的重要标志,充分利用数字普惠金融的特征优势,使其有效地为农村地区提供服务,提高农村地区居民收入水平,实现扶贫减贫,缩小城乡收入差距。传统金融体系具有明显的阶级特征,农村地区受金融排斥和金融“门槛”的影响,无法在真正意义上享受到平等公正的金融服务,数字普惠金融通过引导金融资源不断流向农村地区,使农村居民得以接触金融服务,改变了主要由城镇居民享受金融服务的趋势,同时,数字普惠金融为农村地区提供了一系列的普惠性金融业务,如提供低息贷款业务支持农民购买农机用于改善生产方式,通过生产方式的改善而获得更高的生产效率,激发农民的生产积极性,提高农村居民的收入水平,进而缩小城乡收入差距(如图4所示)。

三、 研究模型设定与数据来源

(一) 变量选取与数据说明

本文采用湖北省13个市州2011—2018年的面板数据并构建面板数据模型,从而就数字普惠金融对城乡收入差距的影响进行实证分析。为了使模型回归结果减少偏误性,我们将神农架市、仙桃市、潜江市和天门市去除,因为神农架市人口数量过少,会造成较大误差,而仙桃市、潜江市和天门市为省直属市区,经济体量偏小,缺乏代表性。

1.被解释变量

关于城乡收入差距指标,本文以能体现城乡收入两端变动的泰尔指数(Theil)来表征城乡居民收入差距,使用的计算公式为:

2.解释变量

本文选取北京大学数字金融研究中心发布的中国数字普惠金融指数进行研究。此外,本文以覆盖广度、使用深度以及数字化程度为解释变量,从三个维度研究数字普惠金融对城乡收入差距的影响;同时,选取数字支付、网络信贷、小额保险、小额理财及小额投资为解释变量,从服务功能差异角度研究数字普惠金融对城乡收入差距的影响。

3.控制变量

为了减轻因遗漏变量问题而导致的估计偏误,本文还加入了一系列控制变量,如城市化水平、财政规模、产业结构、对外开放等。表1为各变量计算方法和数据来源,表2为数据的描述性统计。

(二) 模型设定

根据数字普惠金融对城乡收入差距的作用机理可知,数字普惠金融从规模、速度、准度等方面不断扩大影响力,缓和了金融“门槛”和金融排斥,为农村地区提供了发展机遇,同时,数字普惠金融也从不同维度和功能差异上影响着城乡收入差距。因此,本文在数字普惠金融对城乡收入差距的影响基础上,构建如下计量模型进行实证检验:

为使模型中变量更加平稳,对被解释变量进行取对数处理,i、t分别代表各市州和时间,controlit为控制变量集合,μ为随机误差项。

模型1为探究数字普惠金融对城乡收入差距的影响程度;模型2为探究数字普惠金融不同维度对城乡收入差距影响程度,dimension分别指代覆盖广度、使用深度、数字化程度指标;模型3为探究数字普惠金融功能差异对城乡收入差距影响程度,function分别指代数字支付、网络信贷、小额保险、小额理财、小额投资指标。

四、 对构建模型的实证分析

本文选取的是湖北省13个市州2011—2018年的面板数据,首先对模型进行豪斯曼检验,从检验结果来看,p值大于0.05,在5%的显著水平下接受“随机效应”原假设,应采用随机效应模型进行回归分析;同时,数字普惠金融指数现有的统计数据为短面板数据,采用随机效应模型可以减少一定的自由度损失。

(一) 数字普惠金融的不同维度对城乡收入差距的影响分析

表3第(1)列报告了模型1的回归结果,回归系数为-0.2442,在1%水平下显著,表明数字普惠金融很好地缓和了金融“门槛”和金融排斥,对缩小城乡收入差距存在显著的促进作用。除此之外,数字普惠金融存在着结构差异,从不同维度分别影响着城乡收入差距。表3第(2)~(4)列为模型2的回归结果,分别表示了覆盖程度、使用深度和数字化程度对城乡收入差距的影响程度,其中覆盖广度对缩小城乡收入差距效果最大,回归系数为-0.2946;使用深度和数字化程度对城乡收入差距影响效果相近,回归系数分别为-0.1757、-0.1728,均在1%的水平下显著。从数字普惠金融与三个维度对缩小城乡收入差距的回归系数比较来看,覆盖广度的回归系数大于数字普惠金融的回归系数,而使用深度和数字化程度的回归系数相对较小,表明数字普惠金融在不同维度中,覆盖广度占据主体地位,通过不断扩大数字普惠金融的覆盖面,更有利于缩小城乡收入差距。

(二) 数字普惠金融的服务功能差异对城乡收入差距的影响分析

数字普惠金融产品服务功能不是一致的,有着数字支付、网络信贷、小额保险、小额理财和小额投资等功能,这些产品服务功能所提供的支付手段、投资方式等具有差异性,有必要从数字普惠金融产品服务功能差异层面分析對城乡收入差距的影响。

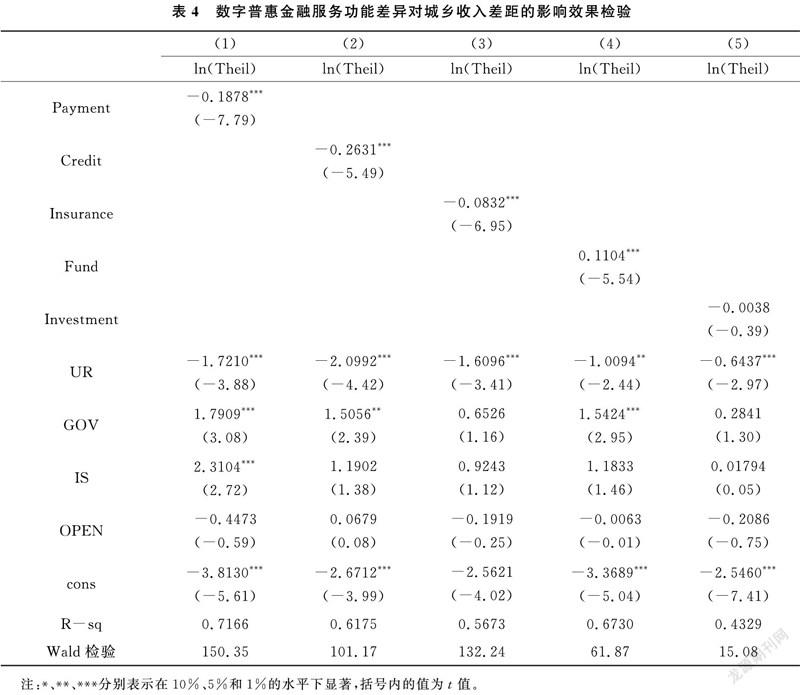

表4报告了模型3的回归结果,第(1)列为数字支付对缩小城乡收入差距的影响程度,数字支付的回归系数为-0.1878,在1%的水平下显著,对缩小城乡收入差距具有显著的促进作用。数字支付首先在经济发达地区普及,然后逐渐扩展到一般城市和农村,进而完成全面覆盖。数字支付通过其高覆盖率、低成本性,为交通不便或者金融服务点较少的地区降低了日常生活中的交易成本,扩大了农村地区居民收入,进而缩小了城乡收入差距。表4第(2)列为网络信贷对城乡收入差距的影响,对城乡收入差距的影响表现出收敛趋势,回归系数为-0.2631,通过了1%水平下的检验。网络信贷是数字普惠金融服务产品的重要环节,打破了传统金融产品为农村居民提供信贷的高门槛约束,为农村居民创业提供了一定的资金支持,有助于农村居民增加更多的就业机会,对缩小城乡收入差距具有显著作用。

表4第(3)、(4)列分别表示了小额保险以及小额理财对城乡收入差距的影响,回归系数分别为-0.0832、-0.1104,均在1%的水平上显著。小额保险和小额理财作为金融的衍生产品,对于两者的使用需要一定的金融知识门槛,农村居民受传统金融的排斥和对金融产品了解度不足的影响,这类产品常常被忽视,而普惠金融凭借数字技术传播分享,使得农村居民对于这类产品接受度逐渐提高。以支付宝中蚂蚁宝和余额宝为例,在农村居民对网络金融的信任度不断加深的情况下,蚂蚁宝凭借低成本的高保障率和余额宝的高利息率与便利性吸引了大量农村居民的加入,改变了主要由城镇居民享受这类金融服务功能的状况,因此会缩小城乡收入差距。从表4第(5)列可知,小额投资对缩小城乡收入差距并不显著,主要原因在于农村居民财富积累较少,投资必然要承担着一定的风险,加上传统习惯的影响,导致农村居民对于投资存在着一定的排斥心理,对其了解还有待加深。

(三) 数字普惠金融影响城乡收入差距的中介效应分析

上述实证结果论证了数字普惠金融以及数字普惠金融不同维度和功能差异对城乡收入差距的影响效应,那么,有必要进一步探讨数字普惠金融对城乡收入差距的中介传导机制。

中介效应的实证检验主要有三个步骤:首先,城乡收入差距对数字普惠金融进行回归,如式(5);其次,中介变量对数字普惠金融进行回归,如式(6);最后,城乡收入差距对中介变量和数字普惠金融进行回归,如式(7)。为检验中介效应存在的必要,假定α1、β1、λ2同时显著。Channel是本文的中介变量,用就业率(ROE)和人均收入(PCI)表示,其余变量含义与式(2)一致,μ为随机误差项。

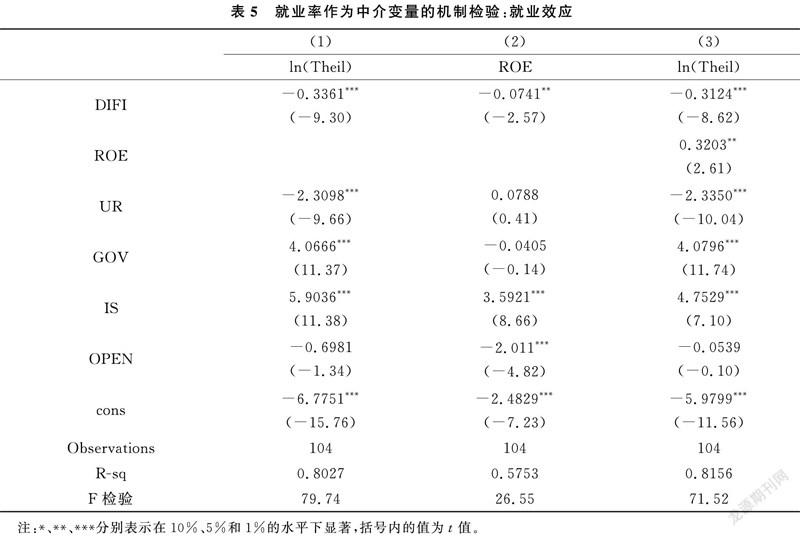

1.就业率作为中介变量的回归分析

表5表示了就业率作为中介变量的回归结果,就业效应对城乡收入差距的回归系数为0.3203,在5%的水平下显著,表明就业率的上升会扩大城乡收入差距,与预想假设有所不符。其可能的原因是:相比城镇而言,农村的发展水平滞后且农村劳动力素质相对较低,就业岗位的扩充主要集中在城镇地区,更多改善的是城镇地区的就业率以及人均收入,对农村地区的就业率以及农村劳动力的收入影响有限,从而在短时间内导致城乡收入差距的扩大;另外,由于数字普惠金融发展的时间年限较短,依据现有的数据分析,可能导致数字普惠金融对城乡收入差距的改善作用在统计学意义上不显著,从而在实证研究上产生了以上结果。但根据本文的理论机制分析,在农村地区的基础设施建设不断完备、体制机制得到不断完善的情况下,就业率的提升会对城乡收入差距产生显著的改善作用。

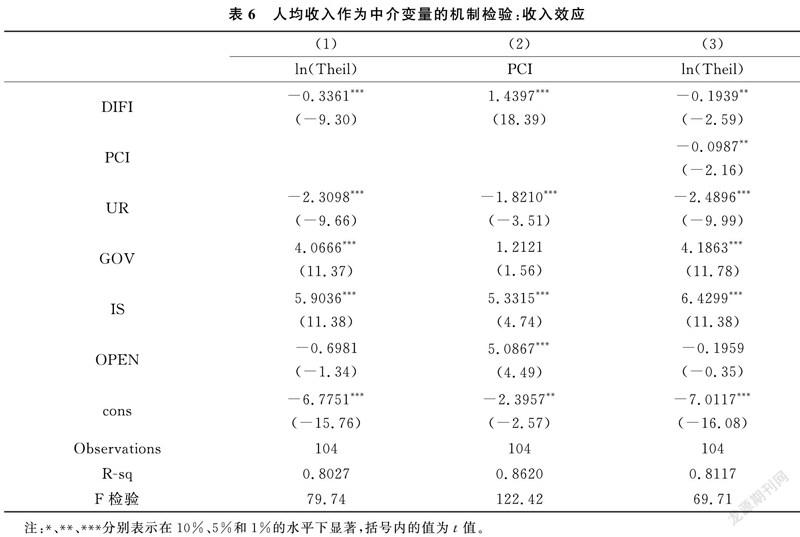

2.人均收入作为中介变量的回归分析

表6表示了人均收入水平作为中介变量的回归结果,收入效应对城乡收入差距的回归结果为-0.0987,在5%的水平下显著,说明数字普惠金融通过引导金融资源流入农村地区和激发农民生产积极性能够使农村居民的人均收入水平增加,进而缩小城乡之间收入差距。表6第(1)列和第(3)列数字普惠金融的回归系数分别为-0.3361、-0.1939,表明收入效应对缩小城乡收入差距的影响效果中发挥了部分中介效应。

(四) 稳健性检验

1.规避模型内生性问题。本文采取了对被解释变量滞后一期进行系统GMM检验,以防止由于模型内生性问题导致回归偏误,结果如表7所示。通过表7第(1)列可知,解释变量和除城镇化率之外的控制变量的回归结果通过了检验,虽然回归系数和基准回归有所差异,但对城乡收入差距的影响方向一致,说明在处理了数字普惠金融对城乡收入差距可能存在的内生性问题后,模型依然稳健。

2.剔除奇异点城市。在政策偏向性影响下,会出现一些重点城市受到国家大力扶持,能够获得更多的金融资源和机会,因此为更能确保回归的精准度,有必要剔除这些奇异点城市来观察数字普惠金融对城乡收入差距的影响结果。表7第(2)列是在剔除了武汉、宜昌、襄阳这3个城市后的回归结果。可发现在剔除奇异点城市后,回归系数为-0.2709,在1%的水平下显著,故数字普惠金融对城乡收入差距缩小仍具有显著的促进作用,本文研究结论依旧稳健。

3.更换被解释变量算法。以城镇人均收入与农村人均收入之比代替泰尔指数作为衡量城乡收入差距的指标。在表7第(3)列的回归结果中,其回归系数为-0.2810,在1%的水平下显著,除了数字普惠金融对城镇化率的系数变得不显著外,其余与上文研究结论基本保持一致。

五、 研究结论与启示

本文基于数字普惠金融对城乡收入差距影响的基础上,进一步探究了数字普惠金融的不同维度、金融服务功能差异以及中介传导机制对城乡收入差距的影响效果,得出以下几点结论:

其一,从数字普惠金融的发展趋势看,随着数字普惠金融的不断发展,该地区的城乡收入差距呈现出收敛趋势;从数字普惠金融的不同维度看,不同维度对城乡收入差距的影响程度也有一定差异性,覆盖广度影响效应最强,而使用深度和数字化程度影响效应较弱。

其二,从数字普惠金融产品服务功能看,除小額投资没有显著缩小城乡收入差距外,其他功能均有显著促进作用。其主要原因在于,数字支付、小额保险、网络信贷和小额理财更针对性地为农村居民提供了金融服务,缓和了以往农村地区金融产品匮乏、使用成本高等问题,而小额投资受农村居民对金融知识认识不够以及传统思维习惯的影响,放弃了将资金进行投资。

其三,从数字普惠金融的中介传导机制看,就业机制在数字普惠金融对城乡收入差距的影响中与预期出现了偏差,其主要原因出现在数字普惠金融数据不足以及农村发展存在一定时滞,在数字普惠金融得以进一步发展和机制体制更加完善的情况下,就业的上升将会缩小成乡收入差距;收入机制在数字普惠金融对城乡收入差距的影响中缩小了城乡收入差距,发挥出了部分中介效应。

基于以上研究结论,我们可以获得以下几点启示:

第一,数字普惠金融的发展会显著缩小城乡收入差距,故推动数字普惠金融的进一步发展,加深“互联网+”、大数据、云服务等高新科技技术与普惠金融的融合,更新数字普惠金融未来发展新路径,打造多方互联互通的生态圈,提高数字普惠金融在农村地区的影响程度和接受度,让数字普惠金融与其他因素共同助力于缩小城乡收入差距。

第二,数字普惠金融不同维度和功能差异层面对城乡收入差距影响效果大为不同,为充分发挥数字普惠金融对缩小城乡收入差距的作用,通过推广数字技术的覆盖率进行“以点带面”,加强数字技术的利用,推广数字支付形式,完善金融基础设施建设,进一步扩大数字普惠金融的覆盖广度。然后,再通过数字普惠金融的高覆盖率进行“以面带点”行动,充分发挥数字支付、网络信贷、小额保险、小额理财的特点,为农村居民提供更多具有针对性和深层次的普惠金融业务,同时,加强农村居民对小额投资功能的金融知识认识度,完善数字普惠金融多种服务功能的使用效果,更好地为缩小城乡收入差距服务。

第三,随着数字普惠金融的不断发展,就业效应和收入效应将有助于缩小城乡收入差距。因此,在经济发展上,加大力度扶持农村地区特色产业,充分利用农村地区的人力资源,增加当地就业水平,发挥就业机制对缩小城乡收入差距的作用;在思想观念上,增强农村居民对金融知识的认识和生产积极性,增加农村居民收入水平,发挥收入机制对缩小城乡收入差距的作用。

[参考文献]

[1] KING R G,LEVINE R.Finance and Growth:Schumpeter Might Be Right[J].The Quarterly Journal of Economics,1993,108(3):717-738.

[2] 吕勇斌,肖凡.县域金融包容的测度及其反贫困效应的空间分析[J].中南财经政法大学学报,2018(5):105-113.

[3] 张康松,王梦婷,米运生.金融公共服务与农村信贷市场“使命漂移”的政策纠偏:基于门槛效应的理论与证据[J].南方经济,2017(4):19-34.

[4] 温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005(9):30-43.

[5] 张建波.关于普惠金融对城乡收入差距影响的门槛效应研究[J].甘肃社会科学,2018(1):146-152.

[6] 龍薇,陈莉霞,李子轩.县域普惠金融发展水平测度及影响因素分析:以湖南省为例[J].武汉理工大学学报(社会科学版),2021(3):94-102.

[7] MARRON D.Governing poverty in a Neoliberal Age:newlabour and the case of financial exclusion[J].New Political Economy,2013,18(6):785-810.

[8] 宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(6):14-25.

[9] 焦瑾璞,孙天琦,黄亭亭,等.数字货币与普惠金融发展:理论框架、国际实践与监管体系[J].金融监管研究,2015(7):19-35.

[10]王伟,朱一鸣.普惠金融与县域资金外流:减贫还是致贫——基于中国592个国家级贫困县的研究[J].经济理论与经济管理,2018(1):98-108.

[11]郭小卉,冯艳博.数字普惠金融发展的相对贫困减缓效应:基于京津冀县域空间面板数据[J].武汉金融,2021(2):70-80,88.

[12]宋晓玲.“互联网+”普惠金融是否影响城乡收入均衡增长?——基于中国省际面板数据的经验分析[J].财经问题研究,2017(7):50-56.

[13]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018(4):1489-1502.

[14]周利,冯大威,易行健.数字普惠金融与城乡收入差距:“数字红利”还是“数字鸿沟”[J].经济学家,2020(5):99-108.

[15]汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020(7):92-112.

[16]白钦先,谭庆华.论金融功能演进与金融发展[J].金融研究,2006(7):41-52.

[17]李牧辰,封思贤,谢星.数字普惠金融对城乡收入差距的异质性影响研究[J].南京农业大学学报(社会科学版),2020(3):132-145.

[18]葛和平,朱卉霁.中国数字普惠的省域差异及影响因素研究[J].新金融,2018(2):47-53.

[19]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(3):1401-1418.

[20]薛佳慧,彭华涛,程涌.创业扶贫的精准帮扶机制跨层次研究[J].武汉理工大学学报(社会科学版),2021(2):83-93.

[21]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018(4):1557-1580.

(责任编辑 文 格)

3522500338244